Seit Wochen ist es ein Aufreger in verschiedenen Medienberichten. Die EZB „schenkt“ den Banken Milliarden an Euros. Von einer Milliarden-Subvention für Europas Geldhäuser ist die Rede. Was ist hier los? Es geht um die sogenannten TLTRO-Kredite der EZB für Banken in der Eurozone (hier dazu die offiziellen Infos). Jetzt will die Zentralbank offenbar aktiv werden.

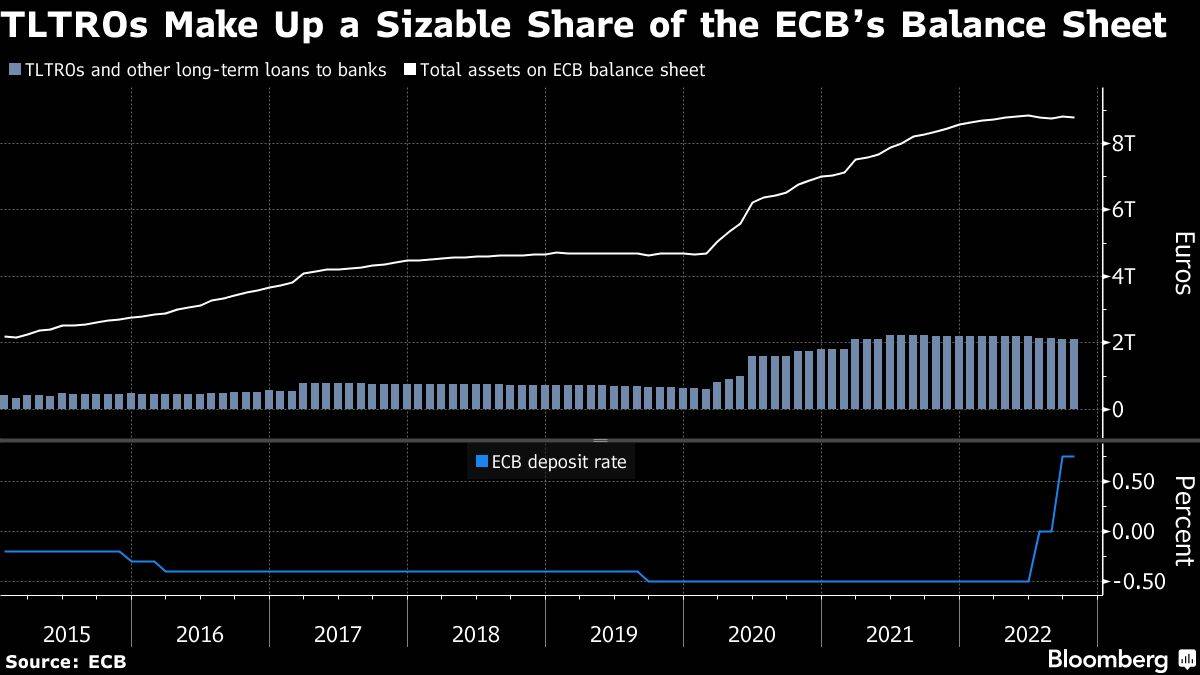

Die EZB sucht nämlich nach Wegen um zu verhindern, dass Banken bei der Anhebung der Zinssätze zur Bekämpfung der Rekordinflation übermäßig profitieren, so berichtet es Bloomberg. Dabei geht es um 2,1 Billionen Euro an extrem günstigen Krediten (TLTRO), die auf dem Höhepunkt der Corona-Pandemie gewährt wurden, um die Kreditvergabe aufrechtzuerhalten und die Deflation abzuwehren.

Genial einfache TLTRO-Gewinne für Banken – gegenüber der Öffentlichkeit nicht mehr tragbar für die EZB?

Die Initiative über die TLTRO war zwar erfolgreich, ist den Währungshütern aber inzwischen ein Dorn im Auge, da die Banken die Mittel aus den Krediten bei der EZB zu höheren Zinsen parken als sie selbst zahlen. Diese risikolosen Gewinne werden noch dazu immer höher, da die noch vor kurzem negativen Zinsen auf Einlagen auf 0,75% gestiegen sind und am Donnerstag wohl verdoppelt werden.

Das könnte die EZB am Donnerstag veranlassen zu handeln. Solche De-facto-Subventionen für Banken sehen schlecht aus in einer Zeit, in der Verbraucher und Betriebe unter explodierenden Energiekosten ächzen. Zudem gibt es den Banken Anreize, mehr Geld im System zu lassen – dies wirkt damit der eigentlich beabsichtigten Straffung entgegen. Und nicht zuletzt führt es bei den Notenbanken zu Verlusten.

Die Schätzungen darüber, wie sehr die Banken von der Situation profitieren, gehen auseinander. Ökonomen von Morgan Stanley gehen davon aus, dass sie zusätzliche Erträge von fast 28 Milliarden Euro verbuchen könnten. EZB-Präsidentin Christine Lagarde erklärte letzten Monat, man “werde sich diese Fragen anschauen”. Inzwischen hat die EZB intern die Debatte auf drei Optionen eingegrenzt.

Strengere Kreditbedingungen

Die Verschärfung der Bedingungen für die TLTRO-Kredite hat sich als die bevorzugte Option herausgestellt. Derzeit müssen die Banken während der gesamten Laufzeit des Kredits Zinsen in Höhe des durchschnittlichen Einlagenzinses zahlen. Die EZB könnte diesen Satz in die Höhe schrauben.

Eine rückwirkende Änderung könnte allerdings rechtliche Probleme mit sich bringen. Die EZB geht jedoch davon aus, dass dieses Problem lösbar ist, da die Überlegungen, die den TLTROs zugrunde liegen, hinfällig geworden sind. In der Tat wächst die Kreditvergabe an Unternehmen um fast 9% pro Jahr – das höchste Tempo seit 2009. Das droht die Inflation mit anzuheizen.

Die Frist für die vorzeitige Rückzahlung der TLTROs endet nur wenige Tage vor der Dezembersitzung des EZB-Rats. Daher könnten die Ratsmitglieder diese Woche auf eine Lösung drängen. Die Währungshüter haben signalisiert, dass es keine Option ist, bis zum Auslaufen des Großteils der Kredite – etwa 1,3 Billionen Euro – im Juni 2023 abzuwarten.

‘Umgekehrtes Tiering’

Eine andere Möglichkeit, die Zahlungen an die Banken zu reduzieren, bestünde darin, einige Einlagen mit einem niedrigeren oder Null-Zins zu versehen. Das sogenannte Reverse Tiering wäre das Gegenteil einer Strategie, mit der die EZB nach der Einführung der Negativzinsen im Jahr 2014 den Druck auf die Banken verringert hat. Aber der Ansatz könnte auch “unvorhergesehene Marktfolgen” mit sich bringen, so Ökonomen von BNP Paribas.

Dazu gehört, dass der Zinssatz, den sich Finanzinstitute gegenseitig für unbesicherte Tagesgeldausleihungen in Rechnung stellen, weiter unter den Einlagensatz gedrückt wird, während Bargeld von EZB-Konten abgezogen und anderswo angelegt wird. Übermäßige Abweichungen zwischen diesen beiden Sätzen können die Übertragung der Geldpolitik auf die Gesamtwirtschaft behindern.

Auch der Markt für kurzfristige Repo-Geschäfte könnte weiter unter Druck geraten, da dann zuviel Bargeld zu wenig Sicherheiten hinterherjagt, die für andere Finanzgeschäfte benötigt werden. EZB-Ratsmitglieder haben sich besorgt über die Entwicklungen auf dem Geldmarkt geäußert. Chefvolkswirt Philip Lane erklärte, die EZB werde “die Spanne zwischen den verschiedenen Geldmarktsätzen sowie die Besorgnis über die Verknappung von Sicherheiten weiterhin aufmerksam beobachten.”

Reserve-Management

Die EZB könnte die Höhe der von den Banken zu haltenden Mindestreserven erhöhen und die dafür zu zahlenden Zinsen senken. Derzeit müssen die Banken 1% bestimmter Verbindlichkeiten, hauptsächlich Kundeneinlagen, bei der EZB einzahlen und bekommen dafür Zinsen in Höhe des Hauptrefinanzierungssatzes – derzeit 1,25%. Eine Änderung dieser Regelung ist zwar rechtlich unproblematisch, aber auch die am wenigsten wirksame Option für die EZB. Eine Verdoppelung der Mindestreserve auf 2% – den Satz, der bis Anfang 2012 galt – würde weniger als 16% der ausstehenden TLTRO-Kredite entsprechen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken