Erst kommt die Party, dann der Kater: jahrelang hatte die EZB ( bzw. die Notenbanken der Eurozone) Anleihen gekauft (Quantitative Easing), um die Wirtschaft der Eurozone zu stimulieren. Bereits vor dem Ukraine-Krieg aber stieg die Inflation an – die EZB reagiert darauf, in dem sie die Zinsen anhebt. Mit den steigenden Zinsen aber fallen die Kurse der Anleihen, wodurch die von der EZB (respektive den Notenbanken) gekauften Anleihen Kursverluste erleiden. Die so entstehenden Verluste aber müssen irgendwann verbucht werden – das Jahr 2023 wird daher ein Jahr der Wahrheit, weil die Notenbanken (ebenso wie Privatbanken) diese Verluste kommunizieren müssen. Darüber berichtet nun Bloomberg.

EZB und Notenbanken der Eurozone: Jetzt kommen die Verluste

Die Notenbanken des Euroraums werden in den kommenden Wochen ihre ersten bedeutenden Verluste aus einem Jahrzehnt des Gelddruckens bekannt geben – und damit eine neue Ära der Kontrolle und der Aussicht auf Rettungsmaßnahmen der Steuerzahler einläuten.

Wenn die EZB am Donnerstag ihre Jahresergebnisse bekannt gibt, wird erwartet, dass die Notenbanker vor großen Defiziten in diesem und im nächsten Jahr in der gesamten Region warnen werden. Die gestiegenen Zinsen erhöhen die Kosten für die Bedienung der durch die quantitative Lockerung aufgebauten Einlagen in die Höhe treiben.

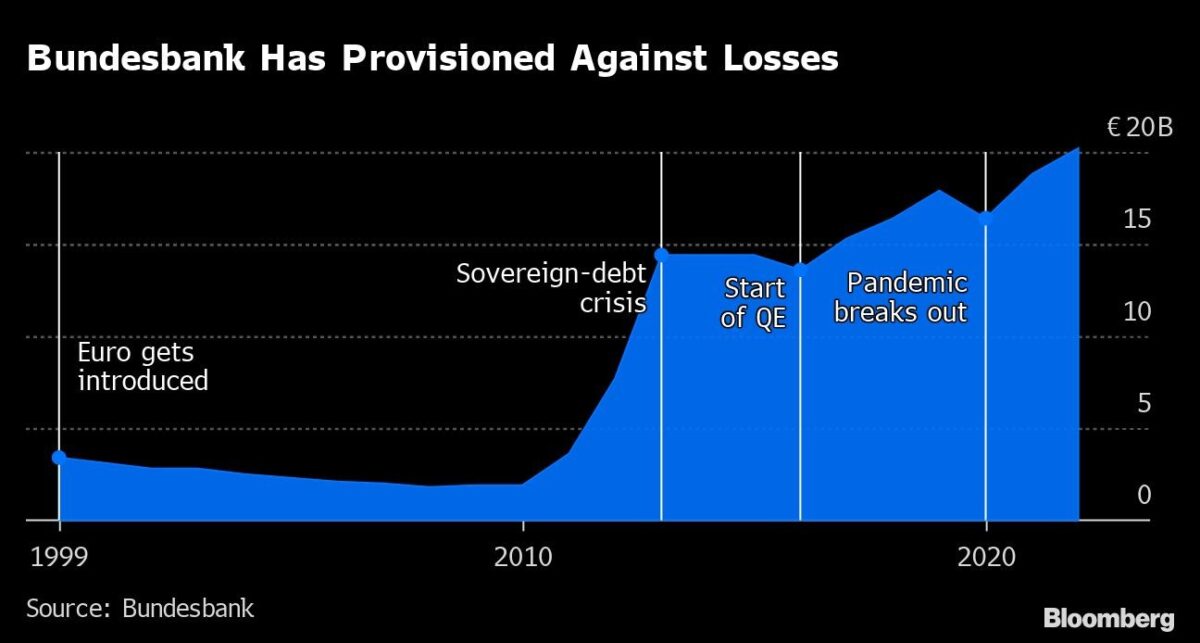

Die EZB-Veröffentlichung wird eine Reihe von unangenehmen nationalen Berichten vorwegnehmen, wobei die deutsche Bundesbank möglicherweise den größten Schlag von allen erleiden wird.

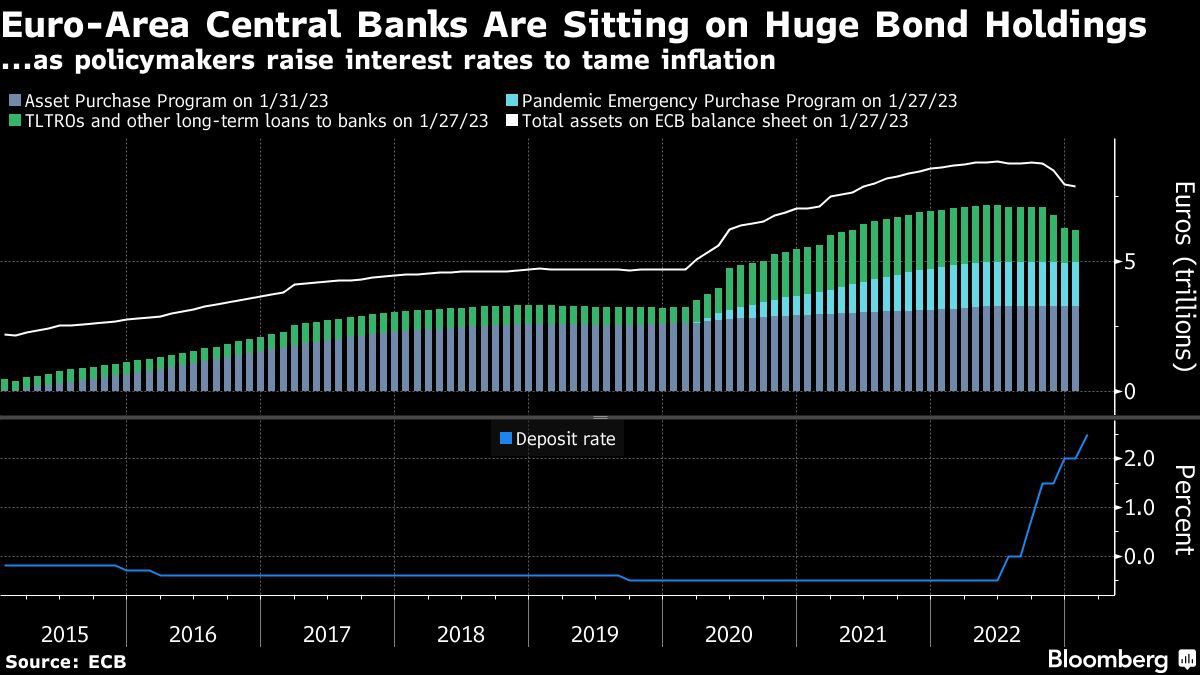

Die Zentralbanken der Eurozone sitzen auf riesigen Anleihebeständen – während Notenbanken die Zinsen erhöhen, um die Inflation zu zähmen

„Die Ergebnisse werden für viele Notenbanken bereits im Jahr 2022 negativ ausfallen, weil die Zinssätze für Aktiva und Passiva nicht übereinstimmen“, sagte Mario Centeno, Gouverneur der Bank von Portugal, in einem Interview. „Wir finanzieren uns jetzt zu höheren Zinssätzen, die nicht mit der Rendite von Anleihen und allen Arten von Schulden in der Bilanz der Zentralbank übereinstimmen.“

Die Verluste in der Eurozone würden sich zu einer Reihe von Beispielen auf der ganzen Welt gesellen, wobei die Schweizerische Nationalbank mit ihrem Rekorddefizit im letzten Monat hervorsticht. Die Aussicht darauf hat einige Notenbanker nervös gemacht, da sie das Risiko eingehen, das Finanzsystem der Region in ein schlechtes Licht zu rücken mit unschönen fiskalische Auswirkungen.

Die Bank für Internationalen Zahlungsausgleich (BIZ) betonte diesen Monat, dass solche Ergebnisse keine Rolle spielen, dass Zentralbanken mit negativem Eigenkapital arbeiten und dass sie nicht bankrott gehen könnten. Die Verluste hätten keinen Einfluss auf die Geldpolitik.

Dennoch hat die EZB monetäre Defizite in anderen Ländern der Europäischen Union kritisiert, und ihre eigenen Regeln können Regierungen dazu verpflichten, Geld für nationale Zentralbanken auszugeben. Es ist sogar denkbar, dass die in Frankfurt ansässige Institution selbst Hilfe benötigt.

Bundesbank macht Verluste

Laut Daniel Gros, Vorstandsmitglied des Centre for European Policy Studies in Brüssel, wird die Bundesbank im Jahr 2022 wahrscheinlich geringe Verluste verzeichnen, die sich bis 2023 auf 26 Milliarden Euro (28 Milliarden Dollar) erhöhen, wenn die EZB-Zinssätze auf dem derzeitigen Niveau bleiben.

Das würde die 20 Milliarden Euro an Rückstellungen für Verluste aus den Anleihekaufprogrammen sowie die fünf Milliarden Euro an Kapital und Rücklagen aufzehren. Für ein normales Unternehmen könnte das die Insolvenz bedeuten.

Ein Sprecher der Bundesbank lehnte auf Anfrage von Bloomberg eine sofortige Stellungnahme ab.

Die Bundesbank hat für Verluste vorgesorgt

Gros rechnet mit einer Warnung im Jahresabschluss und damit, dass die Bundesbank noch in diesem Jahr „versuchen wird, in aller Ruhe eine Kapitalzufuhr durch die deutsche Bundesregierung auszuhandeln“.

In den 1970er Jahren haben die Notenbanken versucht, den Fehlbetrag auf die Folgejahre übertragen, so dass die Aussicht besteht, dass sie dies wieder tun könnten.

Auch andere Notenbanken machen Verluste

Auch andere Notenbanken müssen 2023 mit hohen Verlusten rechnen, die jedoch noch nicht so hoch sind, um das Eigenkapital zu vernichten. Gros geht davon aus, dass sich diese in Frankreich auf 17 Milliarden Euro, in Italien auf neun und in den Niederlanden auf fünf Milliarden Euro belaufen werden. Bleiben die Zinssätze 2024 hoch, droht auch der niederländischen und der französischen Zentralbank ein negatives Eigenkapital.

Im September warnte der niederländische Zentralbankchef Klaas Knot seine Regierung vor „kumulativen Verlusten, die beträchtlich sein werden“ in den kommenden Jahren. „Im Extremfall könnte eine Kapitalzuführung“ durch die Steuerzahler notwendig sein“, sagte er.

Jerome Haegeli, Chefökonom der Swiss Re und ehemaliger SNB-Beamter, sagte, dass die Verluste wahrscheinlich dazu führen werden, dass die Zentralbanken und ihre Gelddruckprogramme einer genaueren politischen und öffentlichen Prüfung unterzogen werden.

Die Kombination aus hoher Inflation – die von einigen zum Teil auf die Anleihekäufe der Notenbanken zurückgeführt wird – und Steuerzahlertransfers, die erforderlich sind, um das negative Eigenkapital umzukehren, kann als „eine Supersteuer für die Volkswirtschaften“ angesehen werden, sagte er.

Lesen Sie auch

„Zusammen mit den Zentralbanken, die keine Gewinne mehr zur Verfügung stellen können, bedeutet dies, dass das öffentliche Defizit steigt“, sagte er. Im schlimmsten Fall könnte das Füllen von Finanzlöchern bei den Zentralbanken bedeuten, dass die Regierungen „noch höhere Steuern benötigen“.

Die doppelte Auswirkung gefährdet das „wichtigste Gut der Zentralbanken, nämlich ihre faktische Unabhängigkeit“, so Haegeli.

Die Verluste sind darauf zurückzuführen, dass die EZB durch den Kauf von Staatsanleihen im Wert von fünf Billionen Euro Liquidität geschaffen hat, um die Inflation anzuheizen und die Finanzmärkte durch die Pandemie zu stabilisieren. Ein großer Teil dieser Mittel floss als Einlagen zurück.

Die nationalen Zentralbanken zahlen dafür Zinsen in Höhe des EZB-Satzes, der derzeit bei 2,5 % liegt. Bei den entsprechenden Vermögenswerten handelt es sich um festverzinsliche Anleihen, die laut Gros im Durchschnitt nur 0,5 % zahlen.

Obwohl die geldpolitischen Entscheidungen von der EZB getroffen werden, werden die Geschäfte auf nationaler Ebene abgewickelt. Die Bundesbank ist am stärksten betroffen, da deutsche Staatsanleihen mit niedrigen oder sogar negativen Renditen als sicherer Hafen galten. Die Bank von Griechenland, die in wesentlich geringerem Umfang und mit höher verzinsten nationalen Anleihen gekauft hat, wird wahrscheinlich weiterhin Gewinne erzielen.

Die Notenbanken des Euroraums rechneten durchaus mit Defiziten. Nach Angaben der EZB belaufen sich die Kapital- und Rückstellungspuffer gegen Verluste im gesamten System auf 229 Milliarden Euro. „Die Zentralbanken haben während dieses kurzen Zyklus mit sehr guten Ergebnissen eine große Menge an Rückstellungen gebildet“, sagte Centeno.

Jahrelang trugen diese Gewinne auch zur Finanzierung der Staatsausgaben bei. Die nun eintretenden Verluste bedeuten nun, dass möglicherweise öffentliche Mittel benötigt werden, um die Bilanzen wieder auszugleichen.

Kürzlich hat das Vereinigte Königreich bereits eine Überweisung von 11 Milliarden Pfund (13,2 Milliarden Dollar) an die Bank of England im Rahmen einer vorab vereinbarten Entschädigung genehmigt.

Die Schweizer Zentralbank hat nach ihrem bisher größten Verlust – der etwa einem Fünftel des Schweizer BIP entspricht – keine Kapitalerhöhung benötigt. Aber die SNB hat erst zum zweiten Mal eine jährliche Zahlung an die Schweizer Staat ausgelassen, und die Notenbanker haben begonnen, die Bilanz zu verkleinern, um künftige Defizite zu begrenzen.

Der Verlust von 36,7 Milliarden Australische Dollar (25,1 Milliarden Dollar) bei der Reserve Bank of Australia hat dazu geführt, dass sie ein negatives Eigenkapital von 12,4 Milliarden Australische Dollar aufweist. Im Juni erklärte sie, dass sie hofft, ihre Reserven durch die Einbehaltung künftiger Gewinne wieder aufzufüllen, und dass sie keine staatlichen Mittel beantragt hat.

Nach Ansicht von BIZ-Chef Agustin Carstens ist das in Ordnung. Er sagte in diesem Monat, dass die Zentralbanken auch mit negativem Eigenkapital „effektiv arbeiten können und dies auch getan haben“. „Unterm Strich geht es den Zentralbanken nicht um Profit, sondern um das Gemeinwohl.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Im Endeffekt ist doch ganz einfach. Die Notenbanken fördern die Umverteilung von unten nach oben. Die Staaten der Eurozone auch.

Richtige Besteuerung, Verringerung der Staatsverschuldung und der Schere zwischen arm und reich. Das wäre insgesamt besser.

Das Geld ist nicht weg, es hat nur ein anderer. Und dieser Andere muss entweder ordentlich besteuert werden und danach Liquidität zusätzlich entziehen damit es nicht wieder passiert.

Leider derzeit nur ein Märchen weil Gier und Macht stärker sind.

Ich stimme zu, die Umverteilung des Wohlstandes von der arbeitenden Bevölkerung hin zu den Menschen, die Eigentum besitzen, ist völlig eindeutig und in ihrem Ausmaß völlig indiskutabel. Aber:

Nein, die Notenbanken stellen Geld zur Verfügung und bestimmen den Preis des Geldes, also den Zins. Geld zur Verfügung stellen bedeutet im Falle einer Zentralbank, dass sie Schulden buch führt und Geld auf Konten gutschreibt. „Geld drucken“ ist etwas anderes, da fehlt dem Autor des Artikels das Bewusstsein. Die Voraussetzung dafür, dass Menschen das Geld eines Staates, eine Währung überhaupt verwenden können, ist die Verschuldung der staatlichen Zentralbank des Landes. Ansonsten gibt es keinen Cent davon. Das ist die Geldpolitik. Die Fiskalregeln und Steuergesetze, die Subventionspolitik und die Förderung bestimmter Wirtschaftszweige legen die Finanz- und Wirtschaftsminister fest.

Geld ist eine Infrastruktur, die den Menschen Zugang zu Waren und Dienstleistungen verschafft. Sie fehlt den meisten Menschen, weil die EZB nicht genug Geld ausschüttet. Das liegt an den Fiskalregeln und der Tatsache, dass die Finanzminister nicht mehr Geld ausgeben wollen. Sie haben „Angst“ vor der Staatsverschuldung, weil sie alle das System nicht verstehen. Sie verstehen nicht, dass sich ein Staatshaushalt fundamental von einem Privathaushalt unterscheidet. Ihre Verweigerung, die Menschen mit Kaufkraft zu versorgen führt dazu, dass Menschen nicht die Kaufkraft haben, zb. eine Wohnung zu kaufen. 60% der Menschen im reichsten europäischen Land haben so gut wie gar keine finanziellen Rücklagen. Das liegt sicherlich an der klassischen Akkumulation des Reichtums, der mit krasser Besteuerung entgegen gewirkt werden müsste (Vermögenssteuer, Erbschaftssteuer, Kapitalertragssteuern anheben, Lohnsteuer senken).

Der Autor des Artikels sitzt leider der neoliberalen Ideologie auf, dass Staatsverschuldung kommende Generationen belaste (und nicht kaputte Schulen, ruinierter ÖPNV, kaputte Infrastruktur, wohin man auch schaut). Aladdin El-Mafaalani hat es bei Markus Lanz mal schön auf den Punkt gebracht: „Wir haben nicht gespart, wir haben Investitionen ausgelassen. Das ist quasi „sparen für Dumme“!“

Recht hat er!

was eine Überraschung! Gut, dass Bloomberg aufpasst! sonnst würden wir nicht verstehen warum bald Licht und Heizung gleichzeitig ausgehen. Oder die Griechen tragen ein bisschen bei?

Als Draghi an die Macht kam musste sein Heimatland über 7 Prozent ,für Zehnjährige bieten,eine Pleite Italiens schien nur noch eine Frage der Zeit…

Als erste Amtshandlung senkte er deshalb die Zinsen. Er nahm also die beiden klitzekleinen Zinserhöhungen seines Vorgängers Trichet,aus dem Frühjahr 11, wieder zurück.

Dann gab er den Finanzmärkten ein „Whatever it takes“ Garantie Versprechen, was nichts anderes als eine Kredit- Ausfallversicherung für hoch verschuldete Eurostaaten war.

Zum Schluss kaufte er noch im großen Stil Staats- und Unternehmensanleihen auf. Im Interview mit dem „Focus“, vielbeachtet im März 15 ,sagte er noch provokatorisch in Richtung Deutschland: „Niemand hat das Recht auf hohe Zinsen! „.

Draghi gehört sicherlich zu den unrühmlichsten Kapiteln in der Geschichte der EZB. Hier prallen mit der inflatorischen „Banca Italia“ und der stabilitätsorientierten Bundesbank zwei Welten in der geldpolitischen Ausrichtung aufeinander.

Schon zu Anfang war die Berufung Draghis umstritten. Es war Ende April 2011 ,als erste Gerüchte in Frankfurt die Runde machten, Draghi und nicht Weidmann wird Chef der zweitmächtigsten Notenbank der Welt.

Denn Axel Weber war kurz zuvor zurück getreten, wegen der Griechenland- Rettung des Vorjahres.

Die Inflation, die wir heute haben, ist sicherlich der Ergebnis der „MMT- Theorie“ der weltweit führenden Notenbanken. Die EZB nehme ich da ausdrücklich nicht aus.

Diese Theorie besagt, man könne im Prinzip unendlich viel Geld drucken ,ohne das es im Markt zu inflatorischen Verwerfungen kommt.

Das ist natürlich geprahlt, denn jeder VWler lernt spätestens im Grundstudium das Gegenteil.

Die Notenbanken hoffen jetzt, das die Globalisierung ihnen wieder die Arbeit abnimmt.

Im Gegenteil: Draghi gehört zu den rühmlichsten Kapiteln. Er hat Europa damit gerettet, obwohl sich Schäuble und Co. mit Händen und Füßen dagegen gewehrt haben.

Die Inflation, die wir haben, hat mit der MMT nichts zu tun. Im Gegenteil: Die Schweiz oder Japan, Staaten mit expansiver Geldpolitik, haben die geringste Inflationsraten. Ihrer These folgend müsste die Geldpolitik den Krieg in der Ukraine und die damit einhergehenden Produktions- und Lieferausfälle bewirkt haben, die EZB Northstream 1 und 2 still gelegt haben, die Pandemie und die damit einher gehende Zeitarbeit bewirkt und Chinas Lockdown beschlossen haben.

Die Produktionsausfälle sind selbstverständlich die Ursache dafür, dass wir überhitzte Märkte haben und beispielsweise Fließbänder still stehen, die eigentlich laufen würden, wenn Material aus China lieferbar wäre.

Staatsverschuldung (in eigener Währung) ist im übrigen die Vorraussetzung dafür, dass es diese Währung überhaupt gibt und Menschen sie haben. Wenn eine Zentralbank Geld heraus gibt, dann ist das lediglich seriöse Buchungspraxis, das herausgegebene Geld als Deifizit in die eigene Bilanz einzutragen.

Marcel bist du es ?

Könnte auch Heiner sein…

Eigentlich verbotene Staatenfinanzierung?

Staatenfinanzierung ist nicht verboten. Im Gegenteil: Ohne Staatsfinanzierung gibt es keinen Staat, kein Gesetz, keine Verträge sondern einfach nur Chaos.

Staatsschulden sind die Vorraussetzung dafür, dass wir Menschen Geld haben. Die Schulden des einen sind die Vermögen der anderen. Privatinsolvenzen sind schlecht. Staatsinsolvenzen auch, aber in der eigenen Währung kann ein Staat nicht pleite gehen. Er hat das Währungsmonopol.

Interessanter Artikel. Und der Verweis auf das Gemeinwohl ist natürlich eine elegante Ausrede in der aktuellen Situation in die uns die Zentralbanken und Regierungen gebracht haben.

Das Beispiel Großbritanniens zeigt, daß es bereits auf dem aktuellen Zinsniveau zu ernsthaften Systemrisiken kommen kann. Weiter steigende Zinssätze werden dies logischerweise noch verschärfen. Die ganze Situation gleicht einer Zwickmühle.

Ein Rätsel das ich für mich noch nicht befriedigend lösen konnte ist die Frage, warum China als größter Halter amerikanischer Staatsanleihen diese angesichts der Risiken noch nicht stärker reduziert hat. Natürlich geht sowas nicht über Nacht aber die haben da in Peking scheinbar keine Eile oder übersehe ich hier was?

Die Antwort ist einfach: Die Chinesen leihen den Amerikanern Geld, damit diese im grossen Stil die Waren der Chinesen kaufen.

Dafür bekommen die Chinesen auch noch Zinsen. Doppel-Win Situation für China!

Schon klar, aber die USA könnten doch über Nacht die Währungsreserven der Chinesen konfiszieren oder einfrieren so wie mit Russland geschehen. Das kann denen doch nicht egal sein, oder?

…ja, das könnten sie.

Nur wenn Sie das täten, könnte der Konsumwahn der Amerikaner nicht mehr mit billigen Waren aus China befriedigt werden.

Auch die Chinesen wissen das, und solange die Vorteile die Risiken überwiegen geht das so weiter…

Die Chinesen dürfen nur den Bogen bzgl. Kriegsunterstützung der Russen nicht überspannen.Das könnte die Risikoabwägungen beider Seiten verändern. Ganz zu Schweigen von einem Einmarsch der Chinesen in Taiwan..

Die Regierungen sind Verantwortlich für die Misere. Sie haben den Investitionsstau und die kaputte Infrastruktur zu verantworten. Sie haben auch eingeführt, dass Arbeit höher besteuert wird als passive Einkommen aus Vermögenswerten, also dass sich Arbeiten gehen weniger lohnt als Investieren. Das ist schlecht für die Menschen, die wenig Eigentum besitzen.

Staatsverschuldung in eigener Währung, über die der Staat verfügt, ist kein Problem. Solange keine Vollbeschäftigung erreicht ist und alle möglichst Vollzeit arbeiten und von ihrem Einkommen leben können, kann der Staat Geld in die Wirtschaft pumpen – am besten in die Bereiche, die der Staat bei sich gefördert sehen will.

@Leser wenn man vorzeitig aus der akiven Arbeit ausgeschieden wird und von seinen Altersrückstellungen aus Immobilien und Aktien leben muß soll man auch noch höhere Steuern bezahlen? (Keine Arbeit mehr+Wegnahme eines Teils der Vorsorgen)

Ist schon eine ziemlich menschenverachtende Aussage die Sie da tätigen …