Am 6. Juni hat die EZB ihre Zinsen erstmals wieder gesenkt, bei allen drei Zinssätzen um je 0,25 Prozentpunkte. Nun fragen sich viele Marktteilnehmer sicherlich, mit welcher Intensität die Zinssenkungen fortgesetzt werden können. Ein zentrales Argument der Europäischen Zentralbank für eine Rückkehr der Inflation auf 2 % stößt auf wachsende Skepsis – was die Hoffnungen auf anhaltende Zinssenkungen dämpfen könnte. Bloomberg erläutert: Damit die Verbraucherpreise wieder auf das von der EZB für Ende nächsten Jahres angestrebte Ziel zurückgehen, muss ein Produktivitätsanstieg mit einer moderaten Entwicklung der Löhne und Gehälter der Arbeitnehmer und der Gewinnspannen der Unternehmen einhergehen.

Eine produktivere Erwerbsbevölkerung würde die Kosten pro Produktionseinheit senken und damit die Inflation drücken, was seit langem angestrebt wird, um die Eurozone aus der Stagnation herauszuführen. Dies hat sich jedoch als schwierig erwiesen, und Schocks von Covid bis hin zu Russlands Krieg in der Ukraine drohen bleibende Narben in der Wirtschaft der 20 Nationen zu hinterlassen.

Sollte eine angemessene Verbesserung ausbleiben, könnten die Projektionen, auf denen der politische Kurs der EZB beruht, in Gefahr geraten. Analysten gehen derzeit davon aus, dass die EZB die Zinssenkungen im Herbst wieder aufnehmen wird, nachdem sie sich bei ihrem Treffen in dieser Woche zurückgehalten hat.

„Der Schwerpunkt liegt zunehmend auf der Produktivität“, so Paul Hollingsworth, Ökonom bei BNP Paribas in London, der davon ausgeht, dass die Lohnzuwächse weitgehend mit den Erwartungen der EZB übereinstimmen und die Gewinnmargen sinken. „Die EZB verlässt sich in hohem Maße darauf, dass die Produktivität steigt, um den Druck auf die Lohnstückkosten zu verringern“, sagte er. „Wenn das nicht geschieht – wenn es sich nicht nur um einen zyklischen Abschwung der Produktivität handelt, sondern um etwas Strukturelleres – hätte das auch erhebliche Auswirkungen auf die Inflation.

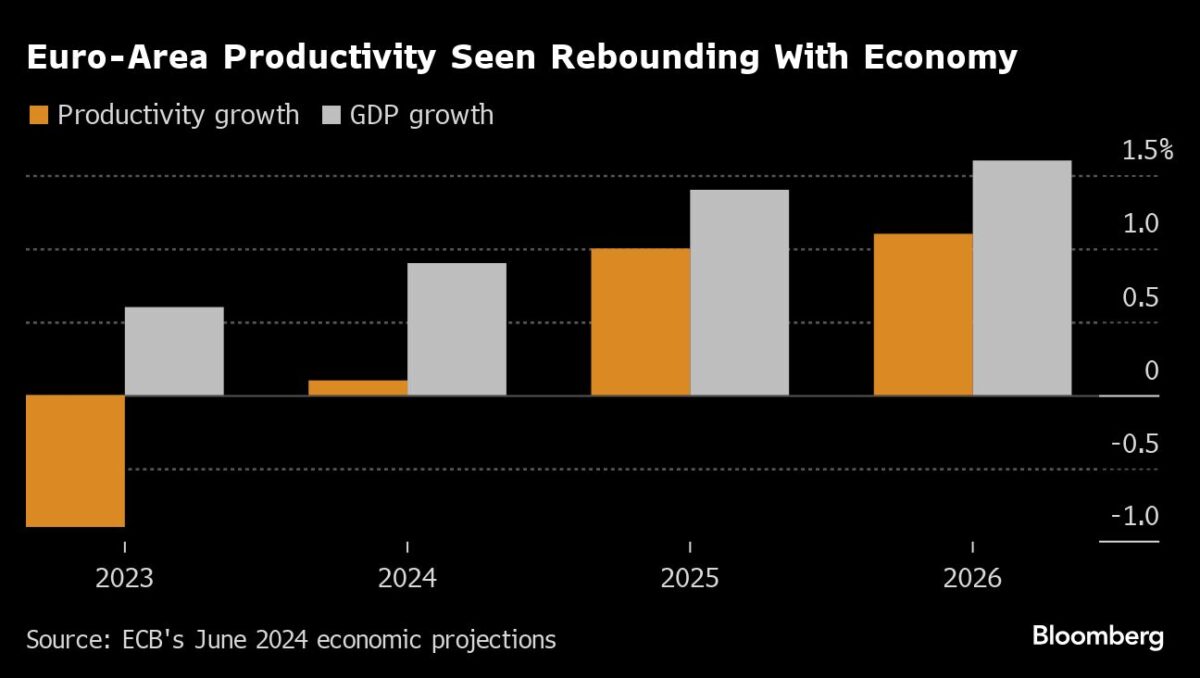

Einige Analysten halten die Einschätzung der EZB, dass die Produktivität in den Jahren 2025 und 2026 um etwa 1 % steigen wird – schneller als die durchschnittlichen 0,6 % in den beiden Jahrzehnten vor der Pandemie – für zu rosig, selbst nachdem die letzte Prognose nach unten korrigiert wurde. Im vergangenen Jahr ging die Zahl um etwa 1 % und im ersten Quartal um 0,6 % zurück. Eine gängige Erklärung ist, dass der Arbeitskräftemangel viele Unternehmen dazu veranlasst hat, trotz des schleppenden Wirtschaftswachstums Arbeitskräfte zu halten.

„Die Projektionen der Mitarbeiter für 2025 und 2026 sehen immer noch zu stark aus, und wir erwarten immer noch weniger disinflationären Druck durch das Produktivitätswachstum als die EZB“, sagte Soeren Radde, Ökonom bei Point72. „Es gibt immer noch ein Argument dafür, keinen tiefen Zinssenkungszyklus zu erwarten.

Die nächste Zinssitzung der EZB findet am Donnerstag statt, wobei die Ökonomen einhellig davon ausgehen, dass der Zinssatz nach der ersten Senkung im Juni bei 3,75 % gehalten wird. Die nächste Sitzung im September wird von den Märkten als der wahrscheinlichere Zeitpunkt für eine weitere Zinssenkung angesehen, da dann neue Wirtschaftsprognosen vorliegen werden.

Was Bloomberg Economics dazu sagt: „Der jüngste Anstieg des Arbeitnehmerentgelts je Arbeitnehmer, der offiziellen Zeitreihe der EZB zu den ausgehandelten Löhnen und der Dienstleistungsinflation haben den EZB-Rat zögern lassen, die Zinsen erneut zu senken, ohne dass weitere Daten bestätigen, dass der Kostendruck nachlässt. Dies dürfte dazu führen, dass er die Zinsen im Juli konstant hält, aber eine Verlangsamung dürfte einen weiteren Zinsschritt im September ermöglichen.“

-David Powell, leitender Wirtschaftswissenschaftler für den Euroraum.

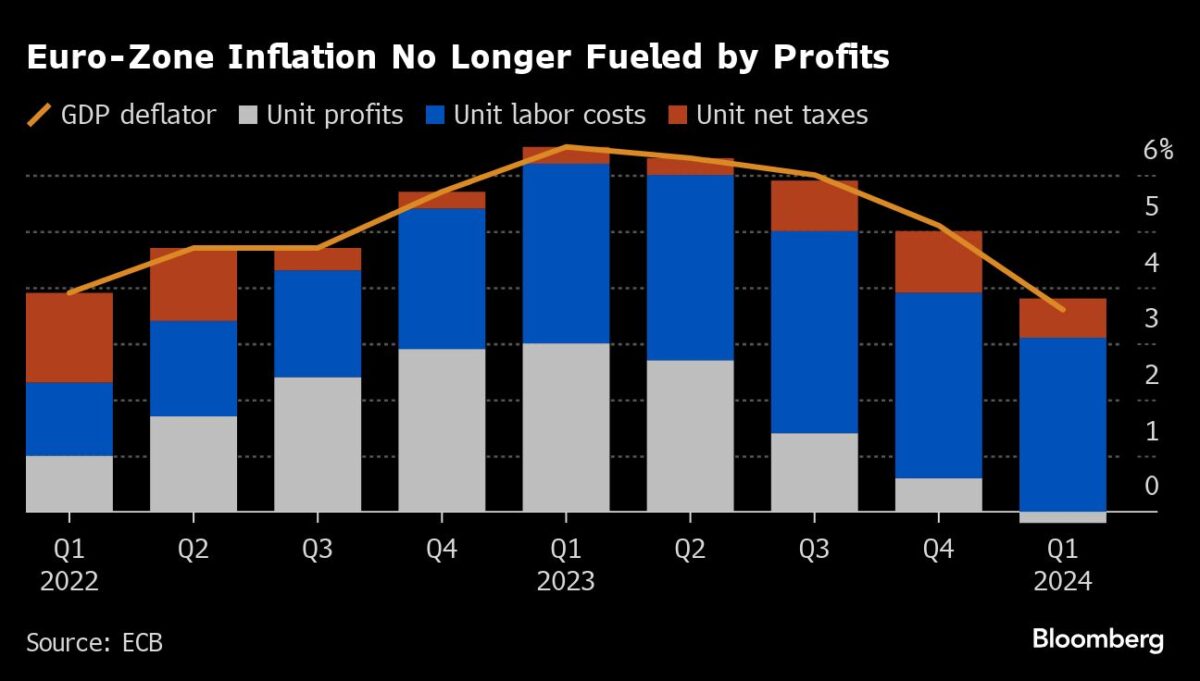

Einem Bericht über die Sitzung im letzten Monat zufolge sind sich die Entscheidungsträger der Risiken bewusst. Es bedürfe weiterer Erkenntnisse darüber, inwieweit die Unternehmensgewinne den Druck auf die Inflation durch höhere Löhne auffangen könnten und ob sich das Produktivitätswachstum wie erwartet erholen werde, hieß es.

Die jüngsten Projektionen der EZB tragen dem Ausmaß der Unsicherheit Rechnung, indem sie die Auswirkungen sowohl optimistischer als auch pessimistischer Ergebnisse für die Produktivität berechnen. Die EZB nennt auch Gefahren wie Verzögerungen bei den Vorteilen digitaler Technologien oder eine negativere Auswirkung umweltfreundlicher Maßnahmen als derzeit angenommen, sowie die Möglichkeit anhaltender Auswirkungen der niedrigen Nachfrage in der Vergangenheit“, die die Notwendigkeit einer Steigerung der Produktionskapazität verringern.

Nicht jeder ist besorgt. Für Evelyn Herrmann, Wirtschaftswissenschaftlerin bei der Bank of America, ist die Ausgangssituation der EZB glaubwürdig. „Es mag sicherlich auch strukturelle Faktoren für die niedrige Produktivität geben, aber wir sehen sie derzeit in erster Linie als ein zyklisches Phänomen“, sagte sie. „Die Erwartungen der EZB für die Produktivitätsentwicklung sind nicht unbedingt unrealistisch und stimmen mit den Beobachtungen der Vergangenheit überein.“

Und es gibt keine Garantie dafür, dass sich die anderen Faktoren, die die EZB-Entscheider beobachten, wie erwartet verhalten werden. Die Löhne stiegen zu Beginn des Jahres weiterhin in einem hohen Tempo, da die Arbeitnehmer sich bemühen, den Inflationsschock auszugleichen. Zwar besteht die Hoffnung, dass die Gewinnspannen der Unternehmen diese Kosten wie im ersten Quartal auffangen, doch könnte sich das Umfeld noch einmal ändern.

„Wenn die Konjunktur anzieht, dürfte die Preissetzungsmacht der Unternehmen wieder zunehmen“, sagt Marco Wagner, Volkswirt bei der Commerzbank. „Das deutet auf einen stärkeren preistreibenden Effekt der Gewinne in den kommenden Jahren hin.“

„Was mich beunruhigt, ist die Wahrscheinlichkeit, dass wir einige wichtige strukturelle Veränderungen hatten, die die Modelle nur schwer erfassen können, und dass die Inflation strukturell höher ist, als wir denken“, sagte Marco Valli, ein Ökonom bei UniCredit in Mailand. „Wenn man sich bei einer dieser strukturellen Veränderungen irrt, würde sich das auf Produktivität, Löhne und Gewinne auswirken – vielleicht sogar gleichzeitig.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken