Diese Woche Donnerstag um 14:15 Uhr wird die EZB ihre Zinsentscheidung verkünden. Im Juni und September wurde der Einlagensatz jeweils um 0,25 Prozentpunkte gesenkt auf aktuell 3,50 % (hier eine genaue Übersicht). Nicht nur die von den Märkten gezeigte Wahrscheinlichkeit ist sehr hoch, dass die EZB am Donnerstag erneut um 0,25 Prozentpunkte senken wird – auch eine Umfrage unter Ökonomen zeigt den öffentlichen Druck auf die EZB, weiter rasch die Zinsen zu senken, da sich die Konjunktur in der Eurozone verschlechtert, und die Inflation inzwischen unter der 2 %-Marke liegt. Aber ein Top-Ökonom nennt aktuell vier konkrete Gründe, die gegen eine jetzige Zinssenkung der EZB sprechen.

EZB senkt Zinsen? Vier Gründe sprechen dagegen

Dr. Jörg Krämer ist Chefvolkswirt der Commerzbank. Mit seinen Analysen gehört er sicherlich zu den renommiertesten Ökonomen in Deutschland. Heute Mittag hat er eine Analyse veröffentlicht, in der er vier Argumente anführt, die gegen eine Senkung der EZB-Zinsen am Donnerstag sprechen. Auf den ersten Blick gebe es gute Gründe für ein schnelleres Tempo beim Senken der Zinsen, so Dr. Jörg Krämer. Schließlich sei mit dem Einkaufsmanagerindex ein wichtiger konjunktureller Frühindikator für den Euroraum nahe an den Rezessionsbereich gerutscht. Außerdem sei zuletzt auch die Kerninflation gefallen, also die Teuerungsrate ohne die schwankungsanfälligen Preise für Energie und Nahrungsmittel. Trotzdem wäre ein schnelleres Zinssenkungstempo seiner Meinung nach riskant.

Während die offizielle Inflation in der Eurozone mit 1,8 % unterhalb des EZB-Ziels von 2 % liegt, ist die Kernrate immer noch bei 2,7 %. Dazu schreibt Dr. Jörg Krämer aktuell, dass die Kerninflation auch deshalb von 2,8 % auf 2,7 % gesunken ist, weil die gefallenen Energiepreise etwa über Transportdienstleistungen auf die Kerngröße der Verbraucherpreise durchschlugen und sie indirekt senkten. Genau das sei im Herbst vergangenen Jahres zu beobachten gewesen. Aber bereits kurz nach der Jahreswende sei dieser Effekt verpufft, und die im Hintergrund stark steigenden Löhne ließen die Kernteuerung wieder anziehen.

Zweitens habe sich der Anstieg der Tariflöhne im Euroraum in der Zwischenzeit weiter beschleunigt und bei hohen 4,5 Prozent eingependelt, was nicht mit dem Inflationsziel der EZB von 2% vereinbar sei. Anders als von der EZB behauptet, habe sich der Lohnanstieg noch nicht abgeschwächt.

Drittens würden viele Unternehmen im Euroraum noch immer unter einem Mangel an Arbeitskräften leiden. Also müssen sie höhere Löhne anbieten, was über eine milde Lohn-Preis-Spirale die EZB zwingt, die Zinsen nicht zu schnell weiter zu senken? Dazu sagt Dr. Jörg Krämer, rund ein Fünftel der Unternehmen sehe sich dadurch in ihren Geschäften behindert – viel mehr als im Durchschnitt der zurückliegenden zwanzig Jahre. Wenn die EZB in dieser Situation die Zinsen senkt, fache sie damit mittelfristig die Investitionsnachfrage der Unternehmen an und verschärfe die Knappheiten am Arbeitsmarkt. Das dürfte seiner Meinung nach die Verhandlungsmacht der Arbeitnehmer wieder erhöhen, was zu hohen Lohnabschlüssen und Inflationsraten führen würde.

Viertens sei nach Phasen einer hohen Inflation grundsätzlich Vorsicht angebracht. Unternehmen und Bürger werden sich noch lange an den Inflationsschock erinnern. Die langfristigen Inflationserwartungen sind laut Dr. Jörg Krämer nicht mehr so gut bei 2 % verankert wie in den Jahren vor der Coronakrise. Deshalb sollte die EZB länger als sonst an einer restriktiven Geldpolitik festhalten (FMW: Also Zinsen nicht zu schnell weiter senken). Ansonsten drohe der Kampf gegen die Inflation wie nach den Ölpreisschocks der 70er Jahre wieder daran zu scheitern, dass die Zentralbank ihre Politik zu früh lockert. Alles in allem wäre es laut Dr. Krämer riskant, wenn die EZB ihre Zinsen bereits am kommenden Donnerstag erneut senkt und das Zinssenkungstempo erhöht.

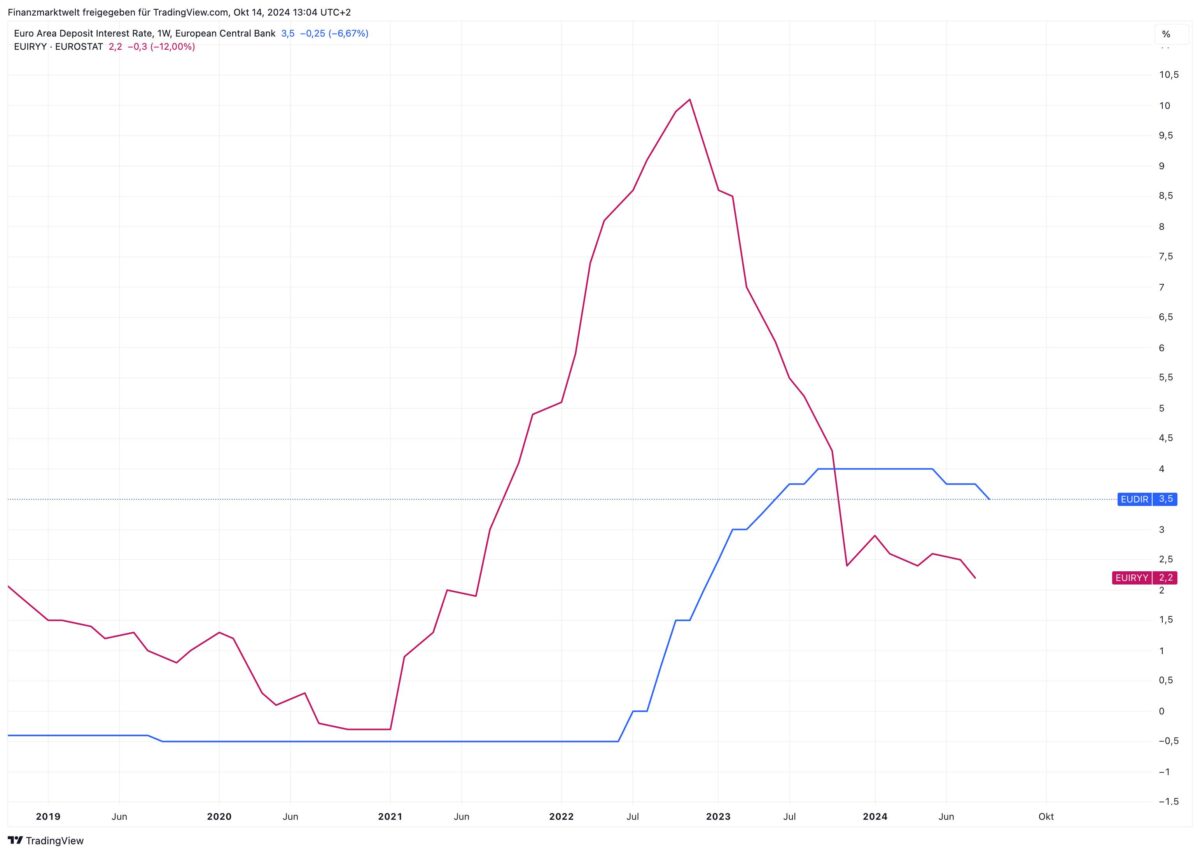

Die Grafik zeigt seit dem Jahr 2019 die Entwicklung der EZB-Zinsen (Einlagensatz) als blaue Linie, im Vergleich dazu die Inflation in der Eurozone (rote Linie).

Die Grafik zeigt seit dem Jahr 2019 die Entwicklung der EZB-Zinsen (Einlagensatz) als blaue Linie, im Vergleich dazu die Inflation in der Eurozone (rote Linie).

Kommentare lesen und schreiben, hier klicken