Am 6. Juni hatte die EZB erstmals wieder die Zinsen gesenkt, und zwar um jeweils 0,25 Prozentpunkte bei allen drei Zinssätzen. Seit Wochen vermutet der Markt, dass man sich nun erstmal passiv verhält. Und aktuelle Umfragedaten bekräftigen diese Sichtweise. Laut einer aktuellen Bloomberg-Umfrage unter Analysten wird die EZB bei der Senkung der Zinsen mit Bedacht vorgehen, da die politischen Umwälzungen eine ganze Reihe von Risiken für die Rückkehr der Inflation auf 2 % mit sich bringen.

Umfrage zu weiter sinkenden EZB-Zinsen

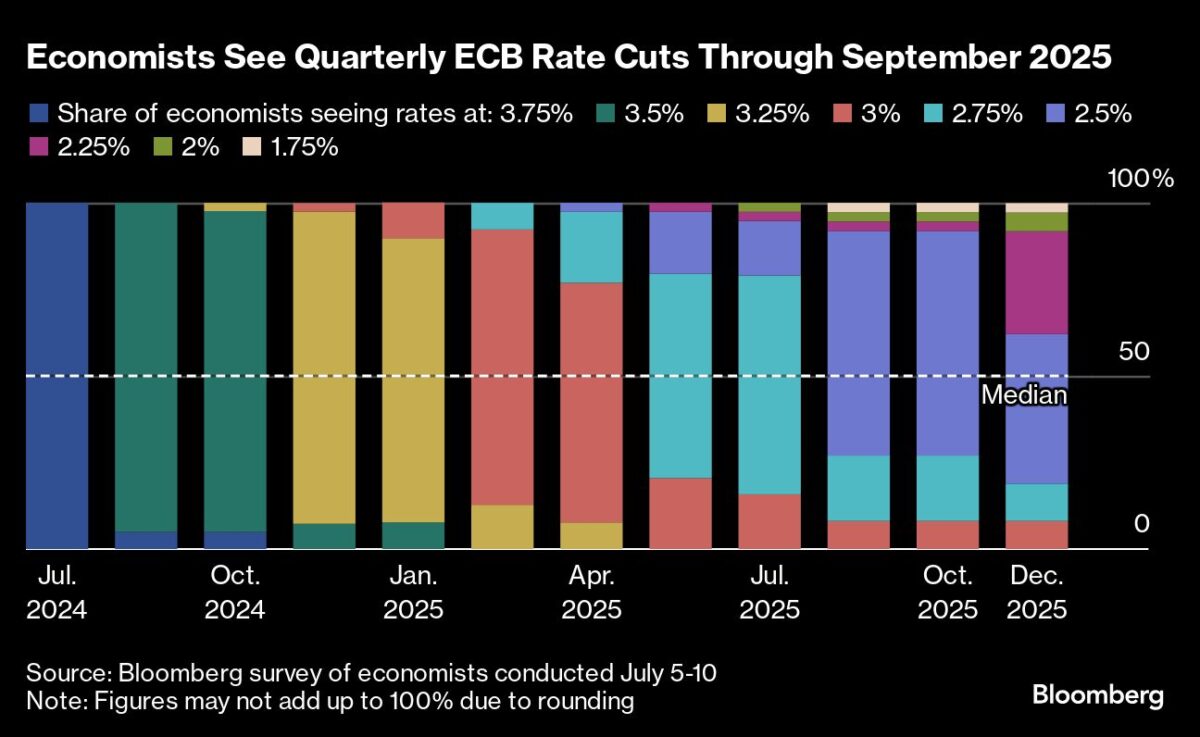

Nach der ersten Zinssenkung um einen Viertelpunkt im Juni erwarten die Befragten, dass die Zentralbanker der EZB bei ihrem Treffen nächste Woche eine Auszeit nehmen werden. Es wird erwartet, dass die Senkungen der Zinsen im September wieder aufgenommen werden und dann vierteljährlich erfolgen, bis der Einlagensatz ein Jahr später 2,5 % erreicht (aktuell 3,75 %).

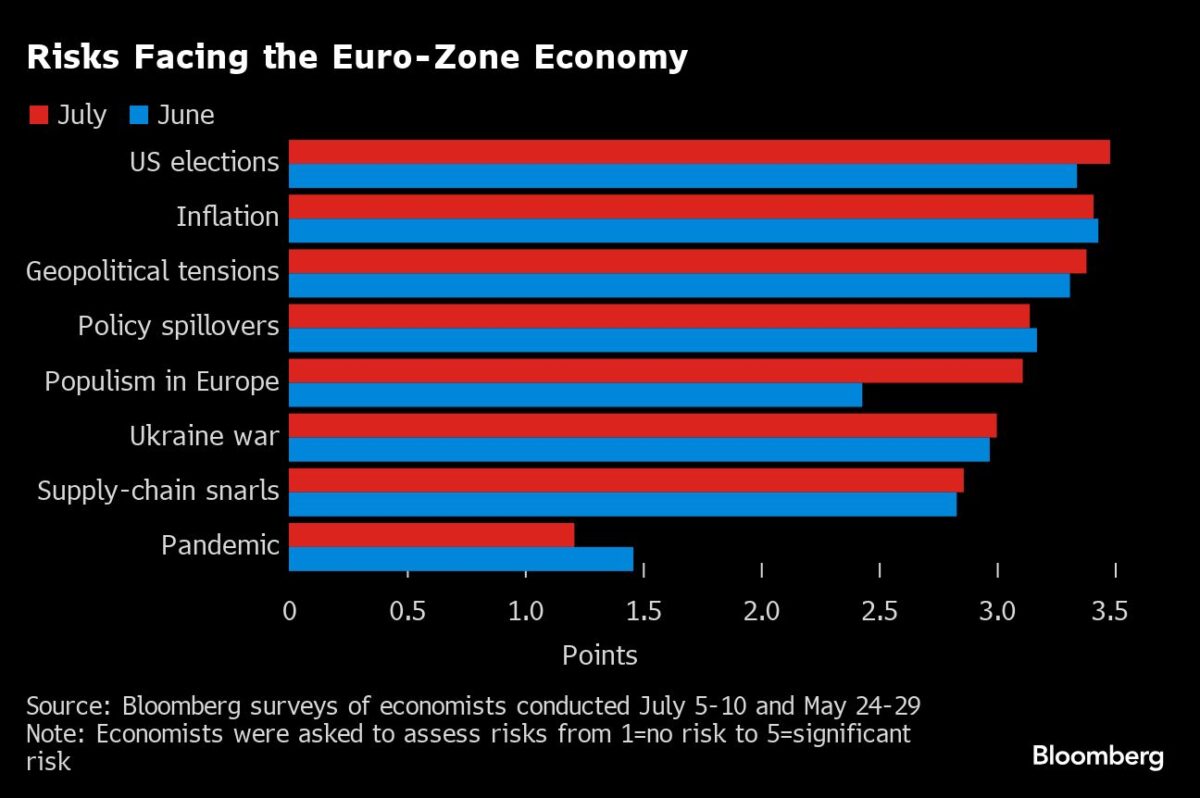

Die allmähliche Umkehrung der beispiellosen geldpolitischen Straffung spiegelt die zunehmende Schwierigkeit wider, die wirtschaftlichen Gefahren für die Eurozone mit ihren 20 Nationen einzuschätzen. Der Inflationsdruck ist nach wie vor hoch, und die Erholung von der monatelangen Stagnation könnte bereits im Sande verlaufen. In der Zwischenzeit zwingen die Wahlen – vor allem jenseits des Atlantiks – die Anleger, alles zu überdenken, von den Staatsausgaben bis zum Handel.

Analysten stufen die US-Präsidentschaftswahlen im November und die drohende weitere Amtszeit von Donald Trump als die größte Gefahr für die Wirtschaft der Eurozone ein, während die Unruhen in Frankreich Erinnerungen an die europäische Staatsschuldenkrise des letzten Jahrzehnts wachgerufen haben.

Angesichts dieser Ungewissheit legen sich die Entscheider der EZB unter der Leitung von Präsidentin Christine Lagarde nicht im Voraus auf einen Pfad bei den Zinsen fest und versprechen, dass sie je nach Datenlage entscheiden werden. Chefvolkswirt Philip Lane gehört zu denen, die sagen, dass der Juli vor allem eine Gelegenheit bietet, Bilanz zu ziehen. Die Märkte sind sogar noch vorsichtiger als die Ökonomen und rechnen nur mit einer weiteren Senkung des Einlagensatzes in diesem Jahr, obwohl sie zu einer weiteren tendieren.

Expertenaussagen

„Es gibt einfach keine Dringlichkeit, die Zinsen zum jetzigen Zeitpunkt weiter zu senken“, sagte Carsten Brzeski, Leiter des Makrobereichs bei ING. „Daher wird die EZB letztendlich an ihrem datenabhängigen Ansatz festhalten und wird – und sollte – von jeglichen Prognosen absehen.“

Die politischen Faktoren werfen einen immer größeren Schatten. In den USA wird die Bedrohung durch Trump durch die Ungewissheit verschärft, ob er gegen Präsident Joe Biden oder einen anderen demokratischen Kandidaten antreten wird. In der Eurozone haben die vorgezogenen Wahlen in Frankreich die Anleger verunsichert, auch wenn sich die Lage seit dem ersten Schock etwas stabilisiert hat.

Die Meinung von Bloomberg Economics: „Die nächste Sitzung am 18. Juli wird von den Anlegern genau beobachtet werden, um ihre Erwartungen hinsichtlich des Zeitpunkts der nächsten Zinssenkung zu präzisieren, auch wenn es fast sicher ist, dass die Zinsen diesen Monat unverändert bleiben. Christine Lagarde wird wahrscheinlich einen weiteren Schritt im September andeuten, ohne sich dabei zu sehr festzulegen.

-David Powell, leitender Wirtschaftswissenschaftler für den Euroraum.

Die überwiegende Mehrheit der Analysten ist der Meinung, dass die EZB ihren Kurs aufgrund der dortigen Ereignisse nicht ändern wird. Nur einer der 29 Befragten erwartet, dass die Entscheider der Zentralbank ihre Pläne zur quantitativen Straffung ändern werden. Nur zwei sehen sie in der Lage, die verbleibenden Reinvestitionen nach Frankreich zu verlagern.

„Dies ist eine Option für das Eurosystem, bevor der TPI in Erwägung gezogen wird“, sagte Dennis Shen, Ökonom bei Scope Ratings, und bezog sich dabei auf einen Backstop, der 2022 geschaffen wurde, um „ungerechtfertigten, ungeordneten“ Marktbewegungen entgegenzuwirken, als die EZB begann, die Zinsen zu erhöhen. Nur ein Befragter meint, dass das Programm in den nächsten drei Monaten aktiviert werden wird.

Im Gegensatz dazu befürchtet ein Großteil der Befragten, dass das Wirtschaftswachstum schwächer und die Inflation stärker ausfallen könnte als von der EZB im Juni prognostiziert. Insbesondere die Kosten für den Dienstleistungssektor geben nach wie vor Anlass zur Sorge, was zum Teil auf die erwarteten kräftigen Lohnzuwächse zurückzuführen ist.

„Die Unternehmen des Dienstleistungssektors berichten, dass sie nicht durch einen Mangel an Nachfrage, sondern durch Angebotsfaktoren daran gehindert werden, ihre Produktion zu steigern“, so Andrzej Szczepaniak, Senior European Economist bei Nomura. „Daher besteht aufgrund des nach wie vor akuten Arbeitskräftemangels und der robusten Nachfrage nach Dienstleistungen die Gefahr, dass der Inflationsdruck im Dienstleistungssektor kurz- und mittelfristig erhöht bleibt.“

Die Sitzung in der nächsten Woche dürfte seiner Meinung nach ereignislos“ verlaufen, wobei der Schwerpunkt darauf liegen wird, ob die EZB im September eine weitere Zinssenkung ankündigt. Einige sagen, dass die wachsende Wahrscheinlichkeit einer Senkung der Zinsen durch die Federal Reserve ihr Pendant in Frankfurt dazu bringen könnte, schneller zu handeln.

„Da sich die Rhetorik der Fed erneut in Richtung Zinssenkungen verlagert, da sich die Konjunktur- und Arbeitsmarktdaten von einem sehr robusten Niveau aus zu normalisieren scheinen, sollte die EZB die Wiederaufnahme von Zinssenkungen wieder ins Auge fassen“, so Hlias Tsirigotakis, Wirtschaftswissenschaftler bei der National Bank of Greece.

Niemand erwartet jedoch, dass die Zinsen am Donnerstag gesenkt werden. „Die eingehenden Daten sind verrauscht, und es wird für den EZB-Rat schwierig sein, sich ein klares Bild über das Ausmaß des Aufschwungs in Bezug auf das Wachstum und den zugrunde liegenden Inflationstrend zu machen“, sagte Sylvain Broyer. „Dies alles vor dem Hintergrund einer unruhigen politischen Landschaft in Europa und nervöser Schuldenmärkte.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

anders wie in den unglaublichen usa – die sogar trotz heißer erzeugerpreise angeblich deflationäre entwicklungen bei den verbraucherpreisen haben – zieht in eu die inflation wie vermutet aufgrund u.a. basiseffekten und stark steigenden löhnen wieder an. hatte seinerzeit schon vermutet, dass die ersten zinssenkung genau aus diesem grund von den südländern durchgepresst wurde, weil es nun immer noch schwerer geworden wäre das durchzusetzen wenn man sich nicht noch unglaubwürdiger hinsichtlich angeblicher zahlengetriebenheit von ezb entscheidungen machen will.

in bezug auf deflation in den usa angeblich deswegen, weil andere und möglicherweise etwas unabhängigere/andersabhängige erhebungen der letzten wochen zu diversen preiskomponenten im system z.b. in gewerbe und dienstleistung ein ganz anderes bild auch in den usa zeigen.

egal was hier von wem an zahlen aus welchen motiven statistisch frisiert pupliziert wird – wirtschaft funktioniert (noch) nicht komplett ohne reale wirtschaftssubjekte selbst, selbst wenn das die ki-jünger schon in den goldenen locken eingepreist haben.

traue also keiner inflationszahl im kurzen zeitfenster zudem da ja ohnedies besonders in den usa immer adjustments mit mehr als signifikantem ausmaß kommen – es verhindern erhebungsbias und andere faktoren definitiv eine seriöse beurteilung eines stichhaltigen trends.

meine these: die notenbanken kommen immer mehr unter druck und versuchen ihr zunehmend sichtbares handeln gegen die eigenen ankündigungen und doktrin zur preisstabilität mit irgendwelchen windigen argumenten/zahlen zu verkaufen.

Dem kann ich nicht zustimmen. Rechne mit einer schnellen Reinvertierung der Zinskurve auf Grund von Rezession in Europa und etwas abgeschwächt den USA. Die FED und EZB beginnen gerade dieses Szenario in ihren Daten zu sehen.