Das war schon ein richtiger Schock für die Märkte, die jüngsten Daten zur Inflation: speziell in der Kernrate, auf die die Fed so stark achtet und die doppelt so stark wie erwartet gestiegen ist. Besonders Lebensmittel und Hauskosten zogen stark nach oben, da halfen auch die kollabierenden Spritpreise nicht, die mit anderen Energieträgern zusammengefasst und einem Wert von 8 Prozent nicht an das Gewicht des Haussektors (33 Prozent) heranreichen können. Obwohl einige Daten aus dem Mietsektor keine unmittelbare Gegenwartsrelevanz mehr aufweisen, erhöhte sich damit automatisch der Druck auf die US-Notenbank Fed, die Zinsen weiter stramm zu erhöhen.

Die „Stickiness“ (Klebrigkeit, Dauerhaftigkeit) gewisser Komponenten der Inflation lässt der Notenbank keine andere Wahl als ein drittes Mal hintereinander die Leitzinsen um 75 Basispunkte zu erhöhen.

Gleichzeitig wird die neutrale Rate für 2023 weiter angehoben – die US-Notenbank Fed gilt als Leitwolf für viele andere Zentralbanken. Muss das nicht in einem Policy Error, also zu einem erneuten Fehler bei der Fed führen? Denn die globale Wirtschaft kühlt sich dramatisch ab. Zinsmaßnahmen brauchen nämlich eit, um zu wirken.

Fed und Inflation: Der Schock der August-Daten

Man war sich in der Analystenszene so sicher, dass es zu einer deutlichen Abkühlung des Preisdrucks für den Monat August kommen werde – und dann diese Enttäuschung:

Konsumentenpreise CPI gesamt:

Plus 0,1 Prozent auf Monatssicht, erwartet minus 0,1 Prozent,

Plus 8,3 Prozent im Jahresvergleich, erwartet 8,1 Prozent

Kernrate CPI, ohne Energie und Nahrungsmittel:

Plus 0,6 Prozent monatlich, erwartet 0,3 Prozent

Plus 6,3 Prozent gegenüber 2021, erwartet 6,0 Prozent

Nichts war es mit der Entspannung, auf der der gewaltige Short Squeeze der letzten vier Tage basiert hatte. Die Benzinpreise hatten zwar um 10,6 Prozent nachgegeben, dafür stiegen die Lebensmittelpreise um 0,8 Prozent. Der Sektor Housing (mit den Mieten und dem Konstrukt der Home Owners‘ Equivalent Rent, also der Berechnung des Mietpreises für die eigene Immobilie im Rückblick) um 0,7 Prozent. Selbst für Bekleidung ging es um 0,2 Prozent im Monatsvergleich nach oben. Also noch kein Effekt von der so großen Lagerhaltung von Walmart und Co und den erwarteten Sonderangeboten bei der Räumung.

Die Marktreaktion war so heftig, wie es man sich ohne externen Schock kaum ausmalen konnte.

Gewinnmitnahmen (Sell on News) ja, aber kein Absturz von jeweils vier Prozent bei Dow und S&P 500 und sogar 5,5 Prozent beim Nasdaq Composite. Verluste, wie man sie zuletzt während der Corona-Krise im Juni 2020 gesehen hatte. Und übermorgen steht der 3-Billionen-Dollar schwere Verfallstag für Optionen und Futures an, bei dem es eigentlich ein großes Interesse für die runde Marke von 4000 Punkten beim S&P 500 gegeben hatte.

Die Rechnung für das lange Zögern der Fed

In der Retrospektive lässt sich gewiss stets schlau kommentieren – aber war es nicht so, dass sich im ganzen Sommer 2021 die Inflation in den USA zwischen fünf und 5,4 Prozent bewegt hatte, um dann nach fünf Monaten plötzlich auf 6,2 Prozent zu steigen. Was dann US-Präsident Biden auf den Plan rief, der bei dieser Sondersteuer für den kleinen Mann um seine Wahlchancen bangte.

Mit aller Macht und allerlei Notmaßnahmen (Freigabe der strategischen US-Ölreserven) ging es dem Amtsinhaber zuvorderst um die Senkung der hohen Öl- und Spritpreise, als Symbol für Inflation. Denn das ist ein Damoklesschwert für jeden Amtsinhaber, sollten Letztere die Vier-Dollar-Marke für längere Zeit überwinden. Fed-Chef Jerome Powell reagierte im November prompt und versprach alles zu tun, um die Inflation nach unten zu bringen. Aber es dauerte tatsächlich noch bis März 2022, bis die US-Notenbank mit einem 25 Basispunkte-Schrittchen loslegte, obwohl die Inflation weiter geklettert war und im März des Jahres schon die 8,5 Prozent-Marke erreicht hatte.

Der US-Notenbank dürfte bestimmt bekannt sein, dass Zinsanhebungen sechs bis neun Monate benötigen, um sich in den verschiedensten Bereichen der Wirtschaft bemerkbar zu machen.

Ist jetzt eine Rezession unvermeidbar?

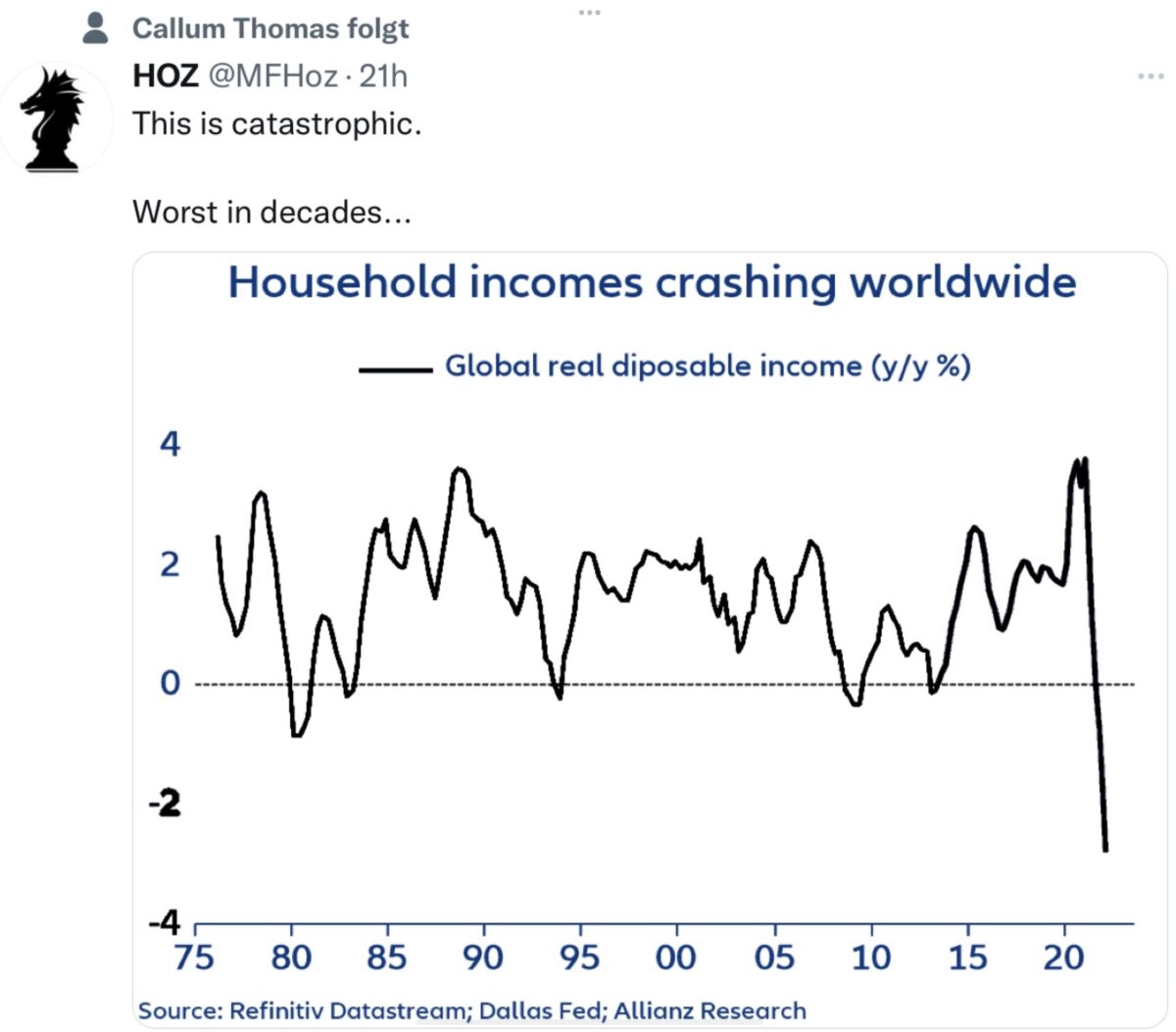

Chinas Wirtschaft taumelt, eine Rezession in Europa ist schon eine ausgemachte Sache und in den USA sieht man sich immer noch einer großen Nachfrage ausgesetzt. Sicherlich eine Folge von 1,3 Billionen Dollar an Helikoptergeld, in einer Phase, in der die Arbeitslosen mehr Geld erhielten, als mit der vorherigen Arbeit. Aber schon 17 Monate in Folge fallen die Einkünfte der US-Bürger bereits – nach Inflation. Der längste Zeitraum seit der Finanzkrise ab 2007.

Aber nicht nur in den USA, wie diese Übersicht im Tweet von HOZ zeigt. Weltweit gehen die verfügbaren Haushaltseinkommen dramatisch nach unten:

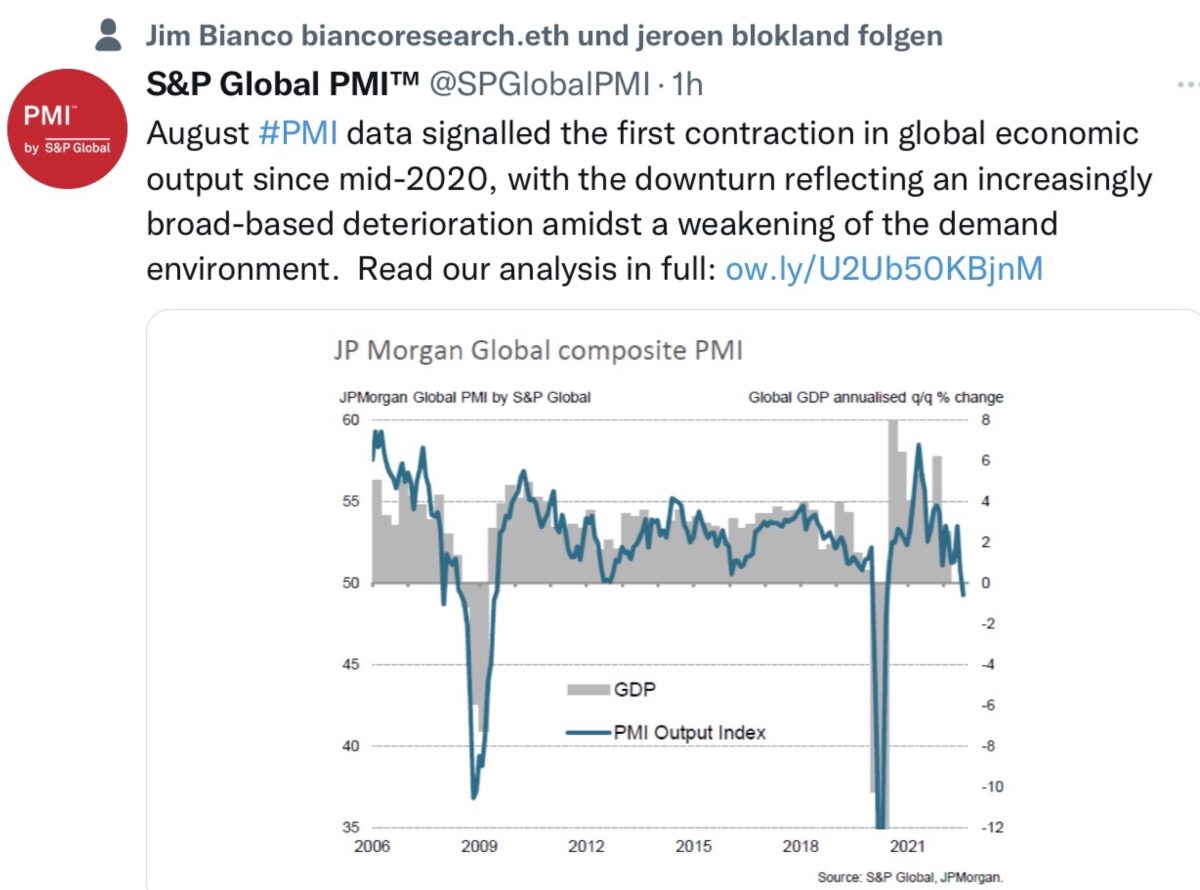

Oder wie es der globale Einkaufsmanagerindex zeigt – zum ersten Mal seit dem Hochpunkt von Corona liegt der globale PMI wieder unter der Wachstumsschwelle von 50 Punkten:

Die US-Notenbank Fed hat sehr lange gewartet. Zu lange, so dass sich die Zinsmaßnahmen noch gar nicht so richtig in vielen Bereichen der US-Wirtschaft auswirken können.

Derzeit liegt die Fed Funds Rate bei 2,38 Prozent, für den Oktober preisen die Märkte 3,13 Prozent ein, für Januar 2023 – 4,13 Prozent, der Hochpunkt soll im April 2023 bei 4,29 Prozent liegen.

Stellt sich die Frage, wie dies bei einer Gesamtverschuldung von 92 Billionen Dollar in den USA ohne Rezession abgehen soll?

Denn der US-Immobilienmarkt sendet ganz andere Signale, als die Home Owners‘ Equivalent Rent im CPI vorgibt. Die 30-jährigen Immobilienkreditzinsen sind gestern auf 6,28 Prozent gestiegen, die monatlichen Belastungen für Immobilien werden stetig größer, deren Leistbarkeit ist geradezu abgestürzt. Gestern hieß es an der Wall Street in punkto Häusermarkt:

„Demand has fallen significantly“!

Damit könnte sich bereits kurzfristig die Frage stellen: Sollte es weiter mit den Aktienkursen nach unten gehen, wieder in einen Bärenmarkt, wäre dies nicht ein Riesenballast für die regierenden Demokraten? Neben der dann immer noch hohen Inflation. Dazu dann noch ein Vermögensverlust bei Aktien und Anleihen im deutlich zweistelligen Billionen-Dollar-Bereich. Aber wahrscheinlich geht es gar nicht anders, nach der vorherigen astronomischen Geldschwemme.

Fazit

Die US-Notenbank Fed war lange Zeit „hinter der Kurve“ – und jetzt wird sie angetrieben von einer Berechnung der Inflation, die mit Daten aus der Vergangenheit bestückt werden, wie der „Home Owners‘ Equivalent Rent“. Dadurch hat die Fed gar keine Möglichkeit lassen, als weiter mit voller Kraft auf der Zinsbremse zu stehen. Damit wird sie in einer Woche den nächsten 75 Basispunkte-Schritt wagen – und dies in einer Phase, in dem die globalen Frühindikatoren schon fünf Monate in Folge gefallen sind. Damit wächst dramatisch die Wahrscheinlichkeit, dass die US-Notenbank zur Bekämpfung der Inflations die eigene Wirtschaft in eine Rezession schickt, wie es eigentlich fast immer der Fall war bei den großen Zinsanhebungszyklen in der Nachkriegszeit.

Noch immer aber lebt die Hoffnung auf ein Soft Landing der Konjunktur. Man schreibt man die Zinsanhebungen weit bis ins Jahr 2023 fort, obwohl sich erst um die Jahreswende die Auswirkungen der Zinsanhebungen in der US-Wirtschaft so richtig bemerkbar machen werden. Genauso wie bei den US-Bürgern in der oberen Einkommenshälfte, die von den Verlusten an den Kapitalmärkten getroffen werden, als auch von der unteren Hälfte, die durch die hohe Inflation und durch die gestiegenen Zinsen leiden werden.

Das in einem Land mit den zuletzt über 570 Millionen Kreditkarten, von denen nicht wenige Millionen mittels Überziehung benutzt werden, um am Monatsende überhaupt noch Geld für die täglichen Einkäufe zu besitzen. Die Amerikaner schalten bereits jetzt einen Gang im Konsum zurück, nur noch 19 Prozent wollen und können diesen künftig wohl noch ausweiten. Bei dieser Gemengelage scheint es auch kaum ein Entrinnen vor einer Rezession zu geben, auch wenn der straffe Arbeitsmarkt dies aktuell so überhaupt nicht erwarten lässt. Aber der Arbeitsmarkt ist ein nachlaufender Indikator, so wie die „Home Owners‘ Equivalent Rent“, die die aktuelle Inflationsrate so dominiert.

Es scheint derzeit so, dass sich eine Rezession tatsächlich als der Preis dafür darstellen könnte, um eine historische Inflation wieder in den Griff zu bekommen. Die US-Notenbank Fed ist und bleibt eine Getriebene der Märkte, auch wenn sie es anders darstellen möchte – selbstverschuldet.

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Willkommen in den Anfängen der Finanzkrise 2.0

Die Regierungen und die Notenbanken -zumindest die FED und die EZB- haben bei der Gelddruckerei ein „Perpetuum mobile“ unterstellt.

Die wahren Experten warnten und warnten und wurden von den Regierungen und Notenbanken als quasi Verschwörungstheoretiker abgetan.

Nun kommt es, wie diese Fachleute es prognostizierten: je länger Geld gedruckt wird, desto dramatischer der Abstieg.

Nun sieht es recht böse aus, doch die Mächtigen glauben immer noch an ihre Zauberkraft.

Für eine großes Glück, dass es FMW gibt

Den Powell liegen diese Informationen doch auch vor.

Plus noch bisschen mehr und detaillierter vielleicht.

Warum entschied und entscheidet er so? Der ist doch nicht einfach doof. Eure (FMW) Erklärungen sind verständlich und Klinken plausibel. Fehlt das Warum zu erklären. Die haben doch kein Süd Europa.

Hypothese: Kann es sein, dass die USA diese Abkühlung bewusst initiieren, als größte Volkswirtschaft und größter Absatzmarkt, um bisherige produzierende Länder (z.B. China) durch deren Abhängigkeit vom Absatzmarkt USA weiter in die Enge zu treiben durch weniger Absatz=weniger Produktion in China=mehr Arbeitslosigkeit=weniger Zukunftsperspektive für chinesische Bevölkerungsgruppen=mehr Widerstand gegen die kommunistische Regierung. Dazu weitere Störfeuer wie Taiwan, Ukraine, Immobilienblase in China, etc…auch wenn es etwas gewagt klingt…

Die immer erwähnte Hoffnug wegen fallenden Spritpreisen war sowieso überzogen.Ich nehme an ,dass die Hälfte der Amis die Nichts auf der hohen Kante haben ,auch kein Auto haben.Die Preis / Lohn/ Spirale ist nachlaufend und wird noch einige Zeit Wirkung zeigen.Das Pendel wurde zu lange künstlich auf eine Seite gedrängt, das Pendel muss noch mehr zurückschlagen.