Ist bald Schluß mit der Anhebung der Zinsen, weil die US-Notenbank Fed auf die Bankenkrise Rücksicht nehmen muß?

Auch wenn in den nächsten Stunden und Tagen das große Interesse auf den Quartalsbilanzen der ganz großen US-Tech-Titel wie Microsoft, Alphabet, Amazon und später Apple liegen wird, ist eine weitere Gefahrenlage nicht vom Tisch: Es ist das Bankenkrise bei den kleineren Instituten, welches nach der Pleite der Silicon Valley Bank zum Ausbruch kam, aber aufgrund des raschen Einschreitens der US-Notenbank schnell unter Kontrolle gebracht werden konnte.

Am gestrigen Tag erschreckte die First Republic Bank mit dem Rückgang ihrer Einlagen um 40 Prozent und einer Kursreaktion von minus 22 Prozent. Damit wird man in Kürze auf die nächste Ergebnisbekanntgabe von Western Alliance blicken, denn die Regionalbanken sind auf der einen Seite Opfer des rekordschnellen Zinsanstiegs durch die Fed, andererseits auch von sehr großer Bedeutung für die Kreditbereitstellung in der größten Wirtschaftsnation. Die US-Notenbank Fed wird die schwierige Situation bei ihrer Zinsentscheidung am 3. Mai nicht unbeeinflusst lassen. Hierzu ein paar Gedanken.

Zinspolitik der Fed verschärft Situation am Markt für Gewerbeimmobilien

Klar war der große Aufreger in den letzten Wochen das Problem der Regionalbanken, die enorme Mittelabflüsse zu verzeichnen hatten. Weil sie eben nicht in der Lage waren, die hohen Renditen zu bieten, die ihren Anlegern bei Geldmarktfonds offeriert worden sind. Die Bakenkrise konnte unter anderem durch das Bank Term Funding Program BTFP der Fed abgemildert werden, ein Hilfsproramm zur Stützung der Banken, ohne dass dies mit einem neuen Quantitative Easing (Anleihekäufe der Notenbank) verglichen werden sollte.

Damit ist aber die Gefahrenlage noch nicht beseitigt, da speziell die Regionalbanken eine wichtige Rolle in der Kreditversorgung des Landes innehaben. Besonders bei Immobilienkrediten, bei denen im Gewerbebereich ein großes Nach-Corona-Problem entstanden ist. Man zahlt für etwas, was man gar nicht nutzt.

Der Chart aus einem Tweet von Charlie Bilello zeigt es: Die Leerstandsquote bei Gewerbeimmobilien ist deutlich gestiegen:

Was sich aber gar nicht so spektakulär darstellt, gäbe es nicht ein weiteres Problem:

Kreditgeber sind in der Mehrzahl der Fälle die kleineren Regionalbanken und jetzt stehen in den nächsten Monaten Umschuldungen in Höhe von einer Billion Dollar bevor. Natürlich zu sehr viel höheren Zinsen, der Zinszyklus der Fed ist gerade einmal 13 Monate alt. Zahlungsausfälle sind hierbei vorprogrammiert. Und wen werden diese betreffen? Die kleineren Institute, bei denen diese Kredite in ihren Büchern stehen und die schon ihre Mühe haben, ihre Kundeneinlagen angesichts der Konkurrenzanlagen beisammen zu halten.

Diese Situation wird von einigen Analysten als eine Art Damoklesschwert bezeichnet, bei dem sich aus einem Bankenbeben wieder eine echte Bankenkrise entwickeln könnte.

Finanzkrisen – es ist immer wieder der Immobiliensektor

Der Finanzmathematiker und Portfoliomanager Dr. Andreas Beck hält diese Gemengelage für das größere Problem auf dem Finanzsektor, während man bei der Vergabe von privaten Immobilienkrediten (erzwungenermaßen) aus der letzten Finanzkrise gelernt habe. Hierzu eine weitere interessante Aussage von ihm: Eine Untersuchung habe ergeben, dass in den letzten 400 Jahren in über der Hälfte aller Finanzkrisen der Immobilienmarkt der auslösende Faktor gewesen ist.

Könnte es dieses Mal der Markt für Gewerbeimmobilien werden?

Sein Fazit: Im Mai ist es mit den Anhebungen der Zinsen durch die Fed vorbei – die US-Nogtenbank werde kein weiteres Öl ins Feuer gießen. Für Europa hingegen könnte es aufgrund der anderen Art der Inflation noch ein wenig weitergehen.

Zinsen und der US-Verbraucher

Die US-Notenbank Fed wird bei ihrem Kampf gegen die Inflation sicherlich die Kerninflation im Auge behalten, aber vermutlich noch deutlich stärker die Entwicklung am Arbeitsmarkt und vor allen Dingen die Kaufkraft des US-Konsumenten. Denn die schnell gestiegenen Zinsen haben diesem schon sehr viel Kaufkraft entzogen. Die Kaufkraftverluste laufen nun schon 24 Monate in Folge. Der Verbraucher weicht daher immer stärker auf die Inanspruchnahme von Kreditkarten aus, von denen es über 500 Millionen in den USA gibt. Und wird dabei gewaltig zur Kasse gebeten: – ein Anstieg auf über 20 Prozent, und das in relativ kurzer Zeit.

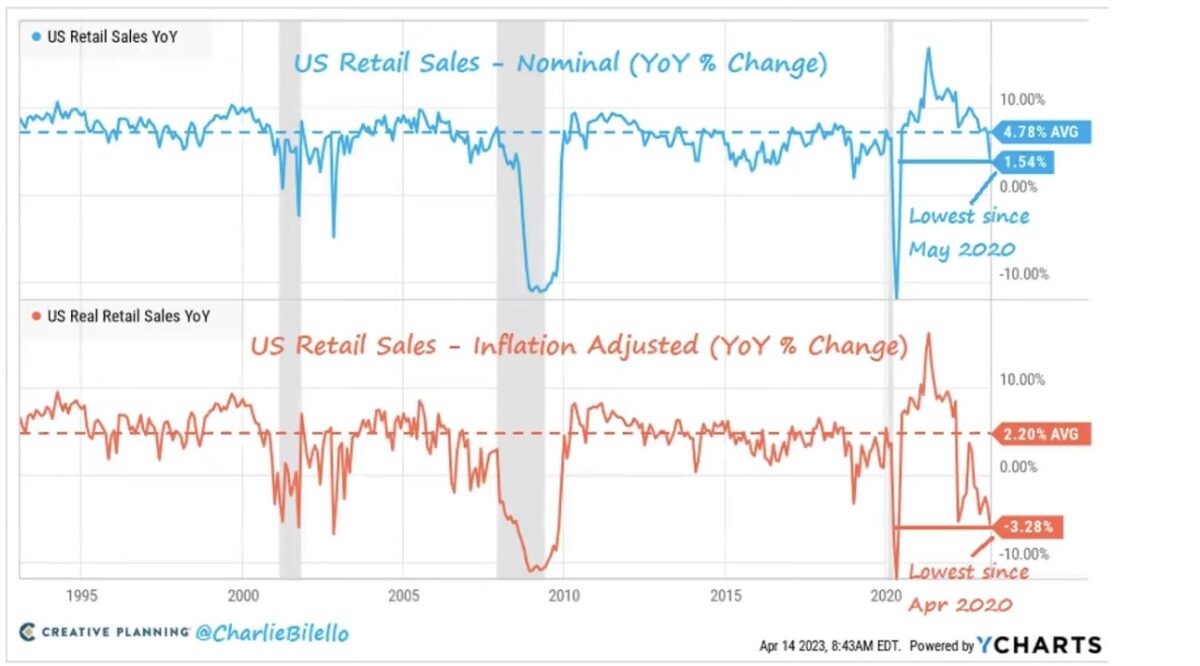

Die Spuren sind in der US-Wirtschaft bereits erkennbar, speziell bei den Einzelhandelsumsätzen, die rückläufig sind. Nur ein Ausrutscher oder ein Trend? Die unglaublich hohen Stimuli aus der Coronakrise verlieren jedenfalls an Kraft, nach der Einschätzung einer Großbank soll die gewaltige Summe auf privaten Cash-Konten von zwei Billionen Dollar, die es noch Mitte 2022 gegeben hat, bis zum Jahresende gewaltig geschrumpft sein. Hier die letzte Darstellung der US-Retail Sales über mehrere Krisen hinweg:

Der US-Konsum bestimmt die US-Wirtschaft zu etwa 70 Prozent – kommt hier Druck nach unten auf, wird es vorbei sein mit den hawkishen Tönen einiger Fed-Vertreter.

Fazit

Ist die US-Wirtschaft wirklich so stabil, wie es von der US-Finanzministerin Janet Yellen – wohl aus psychologischen Gründen – dargestellt wird? Zweifel sind angebracht, denn es klingt schon fast wie eine Plattitüde: Anhebungen der Zinsen brauchen Zeit, um sich in eine Volkswirtschaft hineinzufressen. Irgendetwas wird brechen, umso deutlicher, desto höher eine Gesellschaft verschuldet ist. Es waren bisher die US-Regionalbanken, deren Krise man scheinbar schon abgewendet hat. Aber solange US-Anleger etwa bei Geldmarktfonds deutlich bessere Zinsen bekommen, wird die Bankenkrise weiter schwelen.

Aber ist die Gefährdung der Geldhäuser und damit die Bankenkrise bereits wirklich schon vom Tisch? Sehr wahrscheinlich nicht. Auch wenn in den Medien auf die US-Großinstitute wie JP Morgan oder BlackRock geblickt wird – sehr viele Kredite einer überaus verschuldeten Nation liegen bei den kleineren Instituten.

Daher noch mal eine Wiederholung: Die nächste Erhöhung der Zinsen bei der nächsten Fed-Sitzung sollte die letzte gewesen sein, ein „one and done“, will die Notenbank nicht ein zweites Mal zu spät dran sein mit ihrer „vorausschauenden“ Geldpolitik.

Kommentare lesen und schreiben, hier klicken

Ist bald mal schluss mit dieser Bullen Propaganda?

Bankenkriese? Wo!

Welche Bankenkrise? Wenn man sich die Bilanzen ansieht haben doch alle Banken ihre Vorgaben erreicht bzw. über erfüllt. Einzig die kleine Regionalbank First Republik hat ein Minus. Also was soll das Gejammer?

@Dirk T.. Wenn sie die Problematik der US- Banken noch nicht begriffen haben, haben sie sich hier verirrt. Normalerweise schreiben hier

Leute mit mindestens minimalen Wirtschaftsverständnis.Die wenigen Grossbanken profitieren immer, die 3700 Regionalbanken mit über 50% Hypoanteil an den Geschäftsimmobilien werden wohl noch zu reden geben.

Ist das jetzt das neue Leugnerthema für die Schönredner?