Immobilien waren in den letzten Jahren ein entscheidender Faktor dafür, ob Menschen in Deutschland einen Vermögenszuwachs erlebt haben. Zu diesem Schluss kommt aktuell das Deutsche Institut für Wirtschaftsforschung (DIW). Aber erst mal einen Schritt zurück. Die „individuellen Nettovermögen“ haben von 2012 und 2017 im Schnitt um ein Fünftel an Wert zugelegt.

Foto: pixabay / pasja1000

Deutschland immer reicher?

Und ohhh Wunder, so möchten wir anmerken: Die Deutschen werden (in der Gesamtbetrachtung) immer reicher. Nachdem das Nettovermögen zwischen 2002 und 2012 nominal nur wenig gestiegen sei, habe es in den Jahren ab 2012 wieder deutlich zugelegt. Und nochmal ohhh Wunder, woran kann das liegen? Man denke mal nach, so möchten wir anmerken. Da die EZB den Zins auf Null gesenkt hat, verliert der Kleinsparer seit Jahren durch die Inflation sogar real Geld, während Besserverdiener sich Immobilien anschaffen können, und durch jahrelang gepushte Preise enorm profitieren konnten. Aber zurück zu den aktuellen Aussagen des DIW. So habe die Bevölkerung in Deutschland ab 17 Jahren im Jahr 2017 durchschnittlich über 22 Prozent mehr als noch vor fünf Jahren verfügt. Waren es im Jahr 2012 noch knapp 85.000 Euro, stieg das Vermögen bis 2017 auf knapp 103.000 Euro. Ostdeutsche liegen mit einem individuellen Nettovermögen von 55.000 Euro im Jahr 2017 weit unter diesem Schnitt.

Immobilien sind entscheidend

Und der entscheidende Faktor ist laut DIW der Besitz von Immobilien. Zitat:

Entscheidend für die Vermögensverteilung ist auch, ob die untersuchten Personen Immobilien besitzen. EigentümerInnen einer selbstgenutzten Immobilie verfügen im Schnitt über ein zehnmal so hohes Vermögen (rund 225.000 Euro) wie Personen, die zur Miete wohnen (24.000 Euro) – immerhin in Deutschland die Hälfte der gesamten erwachsenen Bevölkerung. Stagnierte zwischen 2002 und 2012 noch das Nettovermögen beider Gruppen, wirken sich ab 2012 Wertsteigerungen von Immobilien positiv auf die Nettovermögen der EigentümerInnen aus.

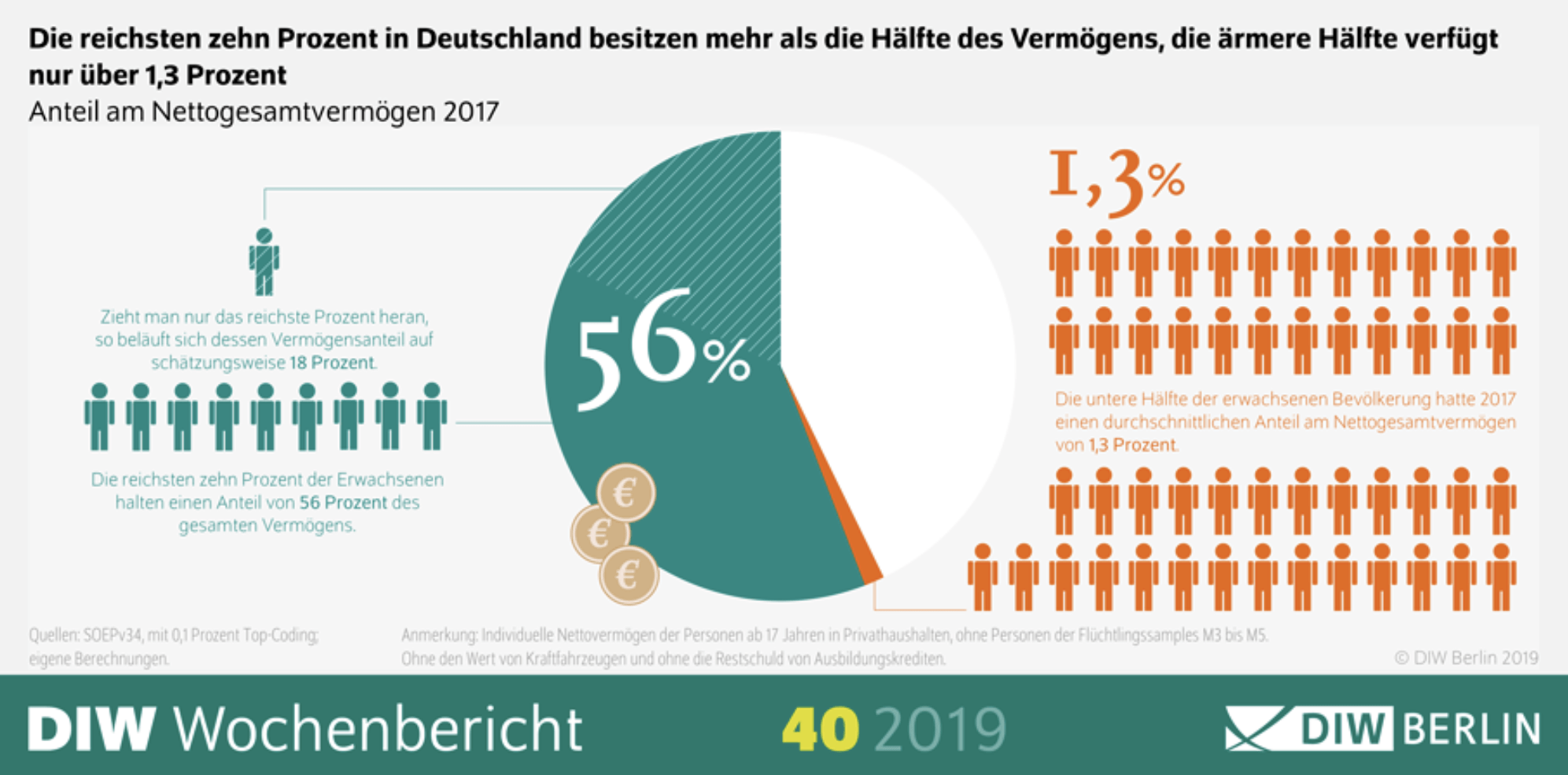

Und wie sieht es mit der Vermögensungleichheit aus? Also wie steht es um die Verteilung des Wohlstands zwischen der breiten Masse der Bevölkerung, und der Top-Spitze in Sachen Vermögen? Zitat DIW auszugsweise:

Die reichsten zehn Prozent besitzen den aktuellen Zahlen zufolge mehr als die Hälfte des gesamten Vermögens (56 Prozent), während die ärmere Hälfte der Bevölkerung über 17 Jahren nur 1,3 Prozent des Gesamtvermögens hält. Das oberste eine Prozent besitzt 18 Prozent des Gesamtnettovermögens – so viel wie die unteren 75 Prozent zusammen. „Die Vermögensungleichheit ist zwar in Deutschland – auch im internationalen Vergleich – sehr hoch, sie verharrt aber in den letzten zehn Jahren auf diesem Niveau“, fasst Studienautor Markus Grabka das Ergebnis zusammen. Zwar haben in absoluten Zahlen vor allem die reichsten zehn Prozent ihr Vermögen stark vergrößern können, da Immobilien und Betriebsvermögen überproportional zugelegt haben.

Kommentare lesen und schreiben, hier klicken

„Dabei sind“, aber nicht mehr „sein werden“. Der Unterschied ist absolut entscheidend.