Die EZB-Zinsen hängen nun erstmal auf dem hohen Niveau von 4,5 %, nachdem sie seit Sommer 2022 von 0 % aus kräftig angehoben wurden. Je länger sie oben hängen bleiben, desto größer die Probleme für Kreditnehmer, die neue Kredite aufnehmen wollen. Und noch schlimmer ist es für Kreditnehmer, die Altbestände an Krediten wegen auslaufenden Zinsbindungen neu verhandeln müssen. Die Kosten vor allem für Immobilienkredite explodieren. Deswegen eskaliert die Immobilienkrise derzeit immer weiter, siehe die Signa-Pleite. In den nächsten vier Jahren wird in Europa ein Berg von Immobilienkrediten fällig, und mehr als ein Viertel davon kann möglicherweise nicht refinanziert werden, so schätzen es aktuell laut Bloomberg die Experten von CBRE.

Zwischen den geschätzten 640 Milliarden Euro an Krediten, die in den Jahren 2019 bis 2022 vergeben wurden, und dem Betrag, der jetzt für ihre Refinanzierung zur Verfügung steht, klafft eine Lücke von bis zu 176 Milliarden Euro, wie eine Analyse des Immobilienmaklers zeigt. Das liegt daran, dass die Immobilienwerte geschrumpft sind und Immobilienkredite sowohl knapp als auch teurer geworden sind, so CBRE in seinem heute früh veröffentlichten Bericht, der das Ausmaß des potenziellen Defizits in den Jahren 2024 bis 2027 untersucht.

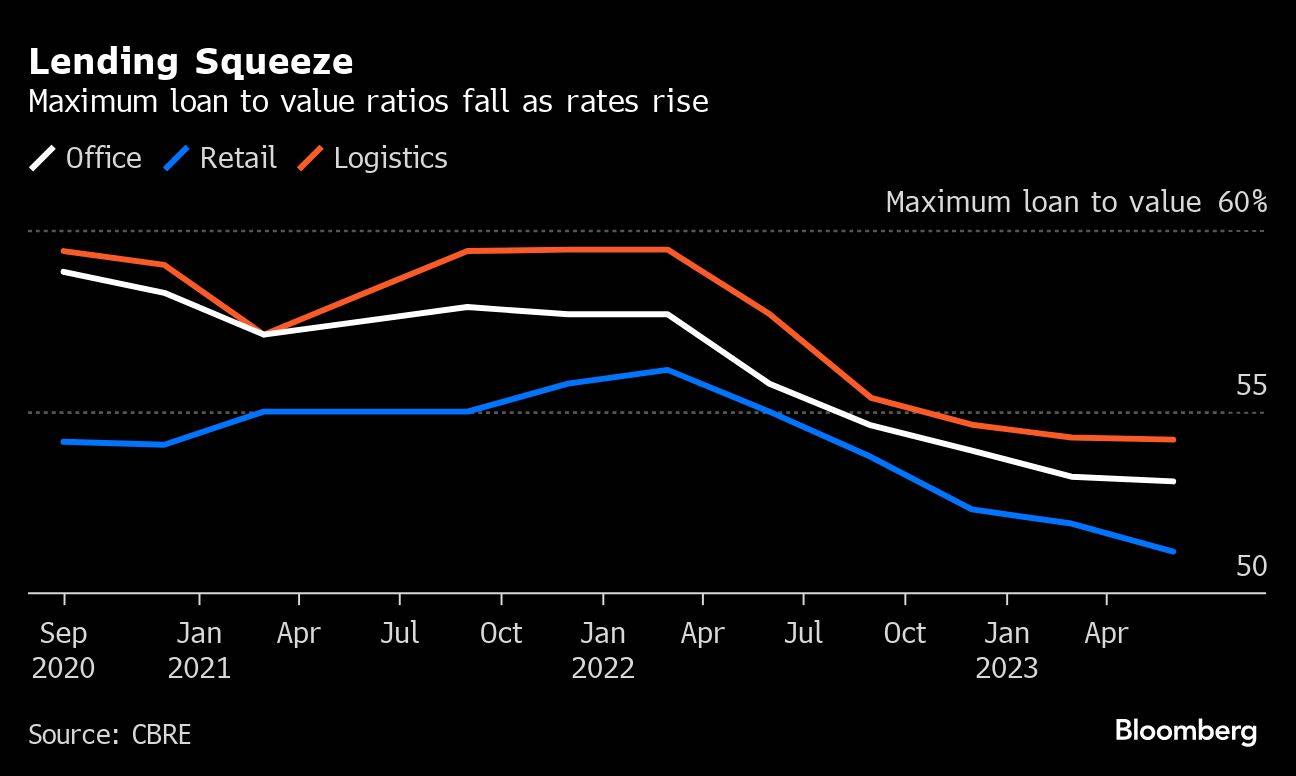

Banken haben die Kreditvergabe angesichts der sinkenden Werte und der steigenden Zahl notleidender Immobilienkredite zurückgefahren. Dies verschärft das ohnehin schwierige Umfeld für Kreditnehmer, deren relative Verschuldung mit dem Rückgang der Werte steigt. Während einige in der Lage waren, neues Eigenkapital einzubringen, um neue Kredite zu sichern, müssen andere verkaufen — wenn sie denn können. “Die europäischen Immobilienmärkte haben in den letzten zwei Jahren eine schwierige Phase erlebt”, schreibt CBRE in dem Bericht. “Die Marktbedingungen waren besonders für fremdfinanzierte Investoren eine Herausforderung.”

Den Daten von CBRE zufolge entfällt fast die Hälfte des prognostizierten Fehlbetrags auf Darlehen für Bürogebäude. Das Loch bei Einzelhandelsimmobilien ist absolut zwar kleiner, mit 30% der ausstehenden Kredite aber relativ größer. Die prognostizierte Finanzierungslücke der Immobilienkredite basiert auf den aktuellen Preisen und der Verfügbarkeit von Krediten, könnte sich aber im Laufe des Zeitraums verringern, wenn sich die Zinssätze stabilisieren und die Zentralbanken, wie derzeit erwartet, mit Zinssenkungen beginnen. Dies würde zu einer Erholung der Werte und verbesserten Finanzierungsbedingungen führen und die Lücke um etwa ein Drittel verringern, so die Analyse von CBRE.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Dann haben wir doch ein super Verwendungszweck für die 142 Milliarden Überschüsse der Banken.

fehlt noch ein Trinkgeldchen.

Habe ich das richtig verstanden?

Hauptsächlich sind Bürogebäude und ein wenig der Einzelhandel betroffen.

Hätte mich auch gewundert, da Wohnungen und Wohnhäuser in der Regel hohe Tilgungen vorgenommen haben, müssten selbst die hohen Zinsen bei einer Refinanzierung, vermutlich mit einer Streckung der Tilgungen ohne größere Probleme da raus kommen. Wenn da 1/1000 von allen Wohngebäude- Finanzierungen in schieflache geraten, würde es mich wundern.

Die Frage die sich mir als Laien stellt lautet: wie überleben die Banken das, wenn sie für 10 Jahre zu 1% Zinsen Geld verliehen haben und jetzt 3-4 % Zinsen selbst zahlen müssen?