Die Immobilienpreise fallen deutlich. Neben dem viel beachteten Europace Hauspreisindex, der seit einem halben Jahr Monat für Monat fallende Preise bei Immobilien anzeigt, sehen wir heute Daten von Interhyp, nach eigener Aussage Deutschlands größter Vermittler von privaten Baufinanzierungen. Interhyp sagt aktuell: Von Ende Juni 2022 bis Ende Dezember 2022 fielen die Immobilienpreise in Deutschland im Schnitt um 6 %; in den 7 größten deutschen Städten fielen sie um 8 %.

Immobilienpreise fallen – Wandel weg vom Verkäufermarkt

Der deutsche Immobilienmarkt hat sich laut Interhyp in 2022 tiefgreifend verändert. In den vergangenen Jahren habe man einen Verkäufermarkt erlebt. Es habe wenige Objekte gegeben, auf die meist sehr viele Interessentinnen und Interessenten kamen. Das wandele sich nun. Die Immobilienpreise sinken, und es seien deutlich mehr Immobilien verfügbar – und zusätzlich könnten Käufer wieder die Preise verhandeln.

Interhyp-Index für Immobilienpreise

Der Immobilienpreis-Index von Interhyp stellt die Änderungen des Kaufpreises von Immobilien unabhängig von Änderungen in der Zusammensetzung der Finanzierungen von Interhyp dar. „Nachdem die Immobilienpreise mehr als zehn Jahre gestiegen sind, erleben wir nun erstmals einen Abschwung. Dieser ist jedoch noch nicht so signifikant, wie es teils berichtet wird“, so Interhyp in seiner Mitteilung. Entscheidend sei der zeitliche Vergleich: „Auf Jahressicht 2021 zu 2022 sind die Immobilienpreise noch um etwa 5 Prozent gestiegen. Vergleicht man Q4 2021 mit Q4 2022, sieht man einen Rückgang von 3,5 Prozent. Und von Q2 2022 zu Q4 2022 beträgt der Preisrückgang am Immobilienmarkt dann bereits etwa 6 Prozent.“ Damit lagen die Immobilienpreise im Dezember 2022 auf dem Niveau von Mitte 2021. Q2 2022 ebenfalls als Referenzpunkt heranzuziehen sei daher sinnvoll, weil durch diesen Zeitraum am deutlichsten wird, wie sich der Markt im Laufe des Jahres verändert hat. Zu diesem Zeitpunkt seien die Immobilienpreise in der Spitze am höchsten gewesen.

Preise fallen in ganz Deutschland – auch in Metropolen

Die Entwicklung verläuft regional unterschiedlich, allerdings sieht man bei Interhyp deutschlandweit einen Rückgang. Eine Analyse der Kaufpreise in den sieben größten Metropolen Deutschlands von Q2 2022 zu Q4 2022 zeigt folgendes Bild: In Hamburg, München und Frankfurt sind die Preise am stärksten zurückgegangen, um jeweils 8 Prozent. In Köln und Stuttgart waren es minus 7 Prozent, und Leipzig und Berlin jeweils minus 4 Prozent.

Kompromissbereite Käufer am Immobilienmarkt

Zusätzlich zur Entwicklung der Immobilienpreise durch den Index hat Interhyp auch die durchschnittlichen Finanzierungskennzahlen für 2022 analysiert. „Die Analyse zeigt eine große Kompromissbereitschaft seitens der Käuferinnen und Käufer. Denn nur so können sie sich den Traum vom eigenen Zuhause noch erfüllen“. So hätten die Kunden 2022 ältere und kleinere Objekte gekauft. Zwischen 2020 und 2021 waren die über Interhyp finanzierten Immobilien etwa 38 Jahre alt, Ende 2022 waren es bereits 46 Jahre. Die mittlere Wohnfläche der über Interhyp finanzierten Häuser verringerte sich von etwa 161 m2 auf 156 m2. Die mittlere Wohnfläche von Wohnungen bleibt gleich bei 80 m2. Darüber hinaus haben die Menschen andere Vorhaben finanziert. Heißt: Der Anteil von Finanzierungen von Neubauten und eigenen Bauvorhaben verringert sich zum Teil dramatisch im Laufe des Jahres 2022. Der Kauf von Neubauten verringerte sich von etwa 15 auf 5 Prozent. Eigene Bauvorhaben verringerten sich von etwa 15 Prozent auf 10 Prozent.

Kapitalanleger ziehen sich aus dem Markt zurück

Von Q4 2021 zu Q4 2022 hat sich der durchschnittliche Anteil der Kapitalanleger am Immobilienmarkt laut Interhyp von 28 Prozent auf 21 Prozent verringert. Der Anteil der Eigennutzer hingegen ist von 67 Prozent auf 73 Prozent gestiegen. „Der Immobilienkauf als Investitionsentscheidung geht momentan nicht auf. Für Kapitalanleger sind die monatlichen Raten derzeit im Vergleich zu den erwartenden Mieteinnahmen einfach zu hoch, als dass es sich lohnen würde.“

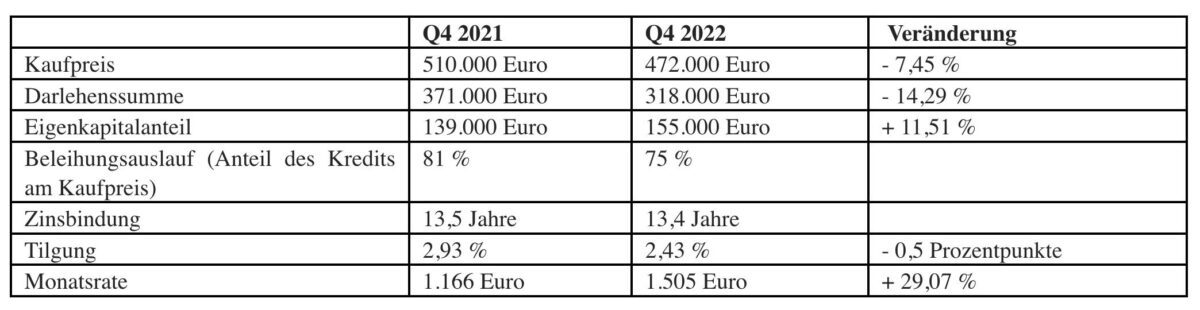

Leistbarkeit sinkt – Eintrittshürden für den Immobilienmarkt steigen weiter

155.000 Euro – so viel Eigenkapital haben die Kundinnen und Kunden von Interhyp im vierten Quartal 2022 durchschnittlich eingebracht. Das sind fast 12 Prozent mehr als im Vorjahresquartal. Die Eintrittshürden für den Immobilienmarkt seien nach wie vor zu hoch. Das wiederum minimiere die Zahl der Menschen, die die aktuellen Marktchancen tatsächlich nutzen können. Und hier sei die Politik in der Pflicht, die Eintrittshürden zu senken, zum Beispiel indem sie die Kaufnebenkosten reduziert. Eine Reform der Grunderwerbssteuer könne ein wichtiger Baustein dafür sein. Hier die durchschnittlichen Finanzierungskennzahlen von Q4 2021 zu Q4 2022 im Überblick von Interhyp:

Kommentare lesen und schreiben, hier klicken

Der richtige Rutsch wird wohl erst kommen, wenn mit etwa 1,2 bis 1,5 % Zinsen finanziertes Wohneigentum, mit 4 oder mehr Prozent eine Anschlussfinanzierung erhalten soll, und auch im Verkaufswert noch x % gesunken ist.

Viele Grüße aus Andalusien Helmut

Viele Grüße aus Andalusien Helmut

Dieser Unsinn wird immer wieder kolportiert. Die Anfangstilgung lag während der Niedrigzinsphase im Schnitt bei fast 4%. Das bedeutet, das selbst bei einer 100% Finanzierung bei der Anschlussfinanzierung nach 10-15 Jahren 50-75% der Hypothek getilgt sind. Da geht einem der Zins so was von am langen Ende vorbei.

Abgesehen davon das die Zinsen in 5 bis 6 Jahren mit Sicherheit nicht bei 4% liegen, sondern wahrscheinlich mal wieder versuchen die 0-Linie nach unten zu durchbrechen. Ausgenommen vielleicht die paar Deppen die bei obskuren „Coaches“ viel Geld für die „wie werde ich reich ohne Eigenkapital und ohne Arbeit Nummer“ raugehauen haben. Die bewegen den Markt aber nicht, weil das viel zu wenige sind.

Die Preise fallen übrigens keineswegs überall. In guten Lagen bewegt sich da gar nichts. Ich kenne auch niemanden der verkaufen „muss“ und das auch nicht tun wird, sofern er den von ihm geforderten Preis nicht erzielen kann. Dann behält man die Bude halt und vermietet sie. Aktuell ist jede Bruchbude zu hervorragenden Konditionen vermietbar. Weshalb der Markt aktuell auch „eingefroren“ ist. Es finden schlicht nur noch wenige Transaktionen statt.

Übrigens tauchen weiterhin die wirklich interessanten Immobilien weder bei einem Makler, noch in irgend einem „Portal“ auf. Diese Transaktionen finden weiterhin ausschließlich im privaten Umfeld statt. Und es gibt verdammt viele Leute die mächtig Kohle an den Füßen haben. Die können in der Regel bar zahlen. Da spielt der Zins eh keine Rolle.

Ich denke die Zinsen werden die nächsten Jahre hoch bleiben. Auch wenn alle das Gegenteil glauben. Aber „Alle“ haten noch nie Recht. Die Preise fallen bei allen Immobilienblasen immer erst im Outback. München City, Starnberg, Sylt und Kitzbühel fällt als letztes und am wenigsten

Wer früher mit 4 % Tilgung bauen konnte, wird wohl nur mit der Lupe zu finden sein.

Aber wenn es doch so war, warum bauen dann die Leute heute nicht mit 2% Zinsen, und der Option wieder auf 4% hochzuschrauben, wenn die Zinsen wieder fallen?

Viele Grüße aus Andalusien Helmut

Interhyp ist nicht gerade der optimalste Indikator für die gesamte Entwicklung.

Das statistische Bundesamtes ist da viel präziser.

Bei Interhyp finanziert nur eine ganz bestimmte Gruppe Käufer.

In der Regel gut bezahlte fest Angestellte.

Also statista sagt, das wir noch immer höhere Preise haben als im Durchschnitt von 2021

Wer also 2020 oder früher gekauft oder gebaut hat liegt noch immer deutlich im Plus.

Obwohl diese Frage unbedeutend ist. Die Höhe meiner Belastungen wird sich, solange der Kredit läuft, ja nicht verändern. Ist vollständig raus aus jeglicher Inflation. Da ist sich ein Mieter noch Lage nicht sicher.

Viele verstehen auch nicht wie annuitäten Darlehen funktionieren.

Wenn ich beispielsweise bei 1 % Zinsen sagen wir bei Summe x bis zum Ende der Laufzeit 100.000,- Zinsen bezahlt haben werde, bedeutet das nicht, dass es jetzt bei 4% gleich 400.000,- sind, sonder es sind dann 250.000,- vereinfacht ausgedrückt.

In der Regel werden genau diese 150.000,- Mehrkosten am Ende durch eine längere Laufzeit in weite Zukunft geschoben. Anstelle 25 Jahre bezahlt man dann eben 33 Jahre das Darlehen ab. Eben wegen einer geringeren Anfangstilgung.

Sobald das, möglichen Käufern bewusst wird, (Werbungen der Banken werden dafür sorgen) werden sich die Verkaufszahlen wieder erholen.

Also, ich vermute, dass alles weitestgehend entspannt weiter gehen wird, zumindest auf mittlere Sicht.

Also Statista sagt aber auch, dass immer weniger, vor allem jüngere Menschen, sich überhaupt kein Eigentum mehr leisten können.

https://de.statista.com/infografik/26262/mieterhaushalte-in-deutschland-die-sich-wohneigentum-leisten-koennen/

Außerdem hängt viel von der Zinsentwicklung ab.

Bleiben die Zinsen hoch, werden Banken weiterhin viel Eigenkapital für den Immobilienerwerb fordern (in der Branche hört man von 40 Prozent). Die Finanzierungsbedingungen werden zurzeit auch tendenziell verschärft oder wurden bereits verschärft, als gelockert.

„Sobald das, möglichen Käufern bewusst wird, (Werbungen der Banken werden dafür sorgen) werden sich die Verkaufszahlen wieder erholen.“

Die Hoffnung stirbt zuletzt;-)

Bleiben die Zinsen dort, wo sie sich jetzt schon befinden oder steigen gar noch weiter, dann stirbt die Hoffnung!

Die Interhyp-Zahlen sind ein Gemüseeintopf. Derzeit tendiert der Neubau gegen Null und auf dem Markt sind Wohnungen, die an oder über 40 Jahre sind und schon immer preislich günstiger waren. Aufgrund der fehlenden steuerlichen Abschreibungen sind diese für Investoren uninteressant. Es fehlen über eine Million Wohnungen, ein Neubauboom ist nicht in Sicht, also wohin werden sich die Preise bewegen? Dank des Totalversagen der Politik (Bauvorschriften, ideologischer Umweltschutz) und der Stadt- und Gemeinderäte (viel zu wenig Baulandausweisung) bekommt derjenige, der jetzt noch keine Wohnung hat, auch lange Zeit keine mehr.

Hallo Redaktion,

Kritische Meinungen zum Artikel sind eher nicht erwünscht, deswegen wurde mein Kommentar gelöscht !

Bitte richtig informieren und nicht nur Unsinn verbreiten

Beste Grüsse

Pingback: *** EILMELDUNG *** Der Einbruch am Immobilienmarkt beginnt! Aktuelle Zahlen! *** | das-bewegt-die-welt.de