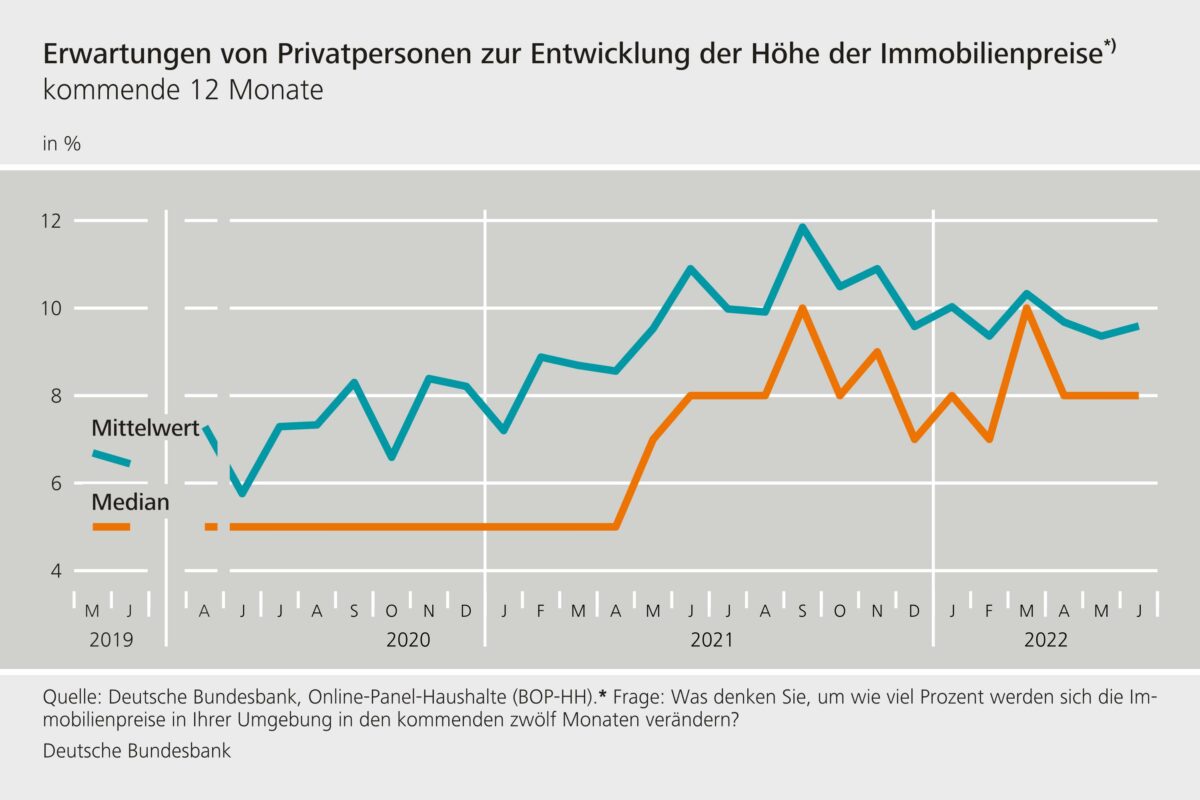

Die Bürger zeigen an, dass sie mit Blick auf die Immobilienpreise und die Inflation (Verbraucherpreise) in den nächsten 12 Monaten keine Erleichterung erwarten. Zusammen mit dem forsa-Institut befragt die Bundesbank regelmäßig 2.000 repräsentativ ausgewählte Privatpersonen. Die jüngst vermeldeten Umfragedaten der Bundesbank zeigen, dass die Menschen in Deutschland für die nächsten 12 Monate einen Anstieg der Immobilienpreise von 8,7 Prozent erwarten (türkise Linie in der Grafik).

Erwartungen an Inflation zeigen weiterhin starke Aufwärtsdynamik

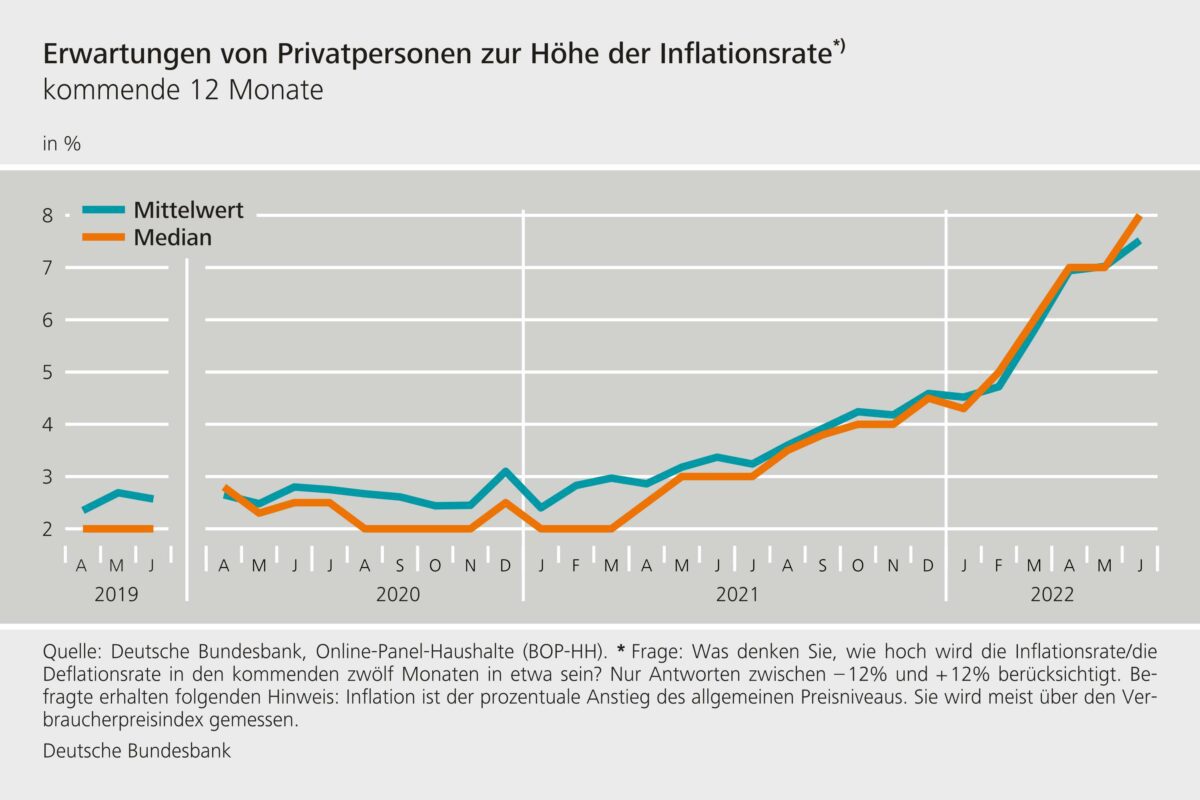

Wo die Bürger für die Immobilienpreise also weiterhin kräftige Anstiege erwarten, sieht die Lage bei der Inflation viel schlimmer aus. Die folgende Grafik zeigt mit dem steilen Anstieg die Dynamik der erwarteten Preissteigerungen. Für die kommenden zwölf Monate erwarten die Bürger 7,5 Prozent Inflation. Wir sind zwar aktuell bereits bei 7,6 Prozent angekommen im Juni 2022. Aber wenn man bedenkt, dass zahlreiche Experten einen spürbaren Rückgang der Inflation erwarten, dann sieht die Erwartung der Bürger an die Inflation ziemlich düster aus – nämlich dass sich die Teuerungsraten auf diesem hohen Niveau festsetzen. Noch zum Jahresanfang hatten die Bürger für die nächsten 12 Monate 4,5 Prozent Inflation erwartet.

Branchenprofis sehen Trendwende für Immobilienpreise

Wo die Bürger pessimistisch sind, da sehen Statistiker und Branchenprofis eine mögliche Trendwende für die Immobilienpreise. Wo staatliche Statistiker zuletzt nämlich eine Verlangsamung des Preiswachstums feststellten, da sehen die Experten des Immobilienportals Immowelt laut jüngsten Daten, dass es in 7 der 14 größten Städte in Deutschland bereits stagnierende oder bereits leicht sinkende Immobilienpreise (Angebotspreise) gibt. In 3 Städten sind die Immobilienpreise stabil geblieben, in 4 weiteren Städten lassen sich schon leichte Rückgänge beobachten. Im Vorquartal hingegen verzeichneten noch alle 14 Städte steigende Kaufpreise.

Schnell steigende Bauzinsen, die hohe Inflation und anhaltende Unsicherheit durch den Krieg in der Ukraine, Corona-Pandemie und gestörte Lieferketten haben laut Immowelt im 2. Quartal 2022 den Wohnimmobilienmarkt deutlich beeinträchtigt. Der immowelt Preiskompass weist in 13 von 14 untersuchten Städten eine zurückgehende Nachfrage nach Immobilien aus.

Sinkende Nachfrage nach Immobilien

Beim Blick auf die 14 Großstädte mit mehr als 500.000 Einwohnern zeigt sich laut Immowelt, dass besonders in den Märkten mit hohen Preisen das Interesse an Immobilien im Vergleich zum Vorjahresquartal zurückgegangen ist. Das Angebot habe dabei meist zugenommen. In München gibt es 18 Prozent weniger Anfragen bei 27 Prozent mehr Immobilienangeboten. In Köln sind die Veränderungen noch stärker – die Nachfrage verbucht einen Rückgang von 20 Prozent, während die Anzahl der Inserate gar um 54 Prozent gestiegen ist.

In Berlin hat sich die Nachfrage nach Immobilien laut Immowelt sogar mehr als halbiert (-52 Prozent), und auch in Hamburg (-47 Prozent) werden deutlich weniger Anfragen gestellt. Das Angebot ist aber in beiden Städten noch nicht angestiegen und hat sich entgegen des Trends in den anderen Großstädten noch einmal verringert. In beiden Städten scheint die sinkende Nachfrage daher durch das anhaltend geringe Angebot bedingt zu sein. In Berlin könnten zudem noch Verwerfungen durch den Mietendeckel nachwirken.

Daten und Grafiken: Bundesbank / Immowelt

Kommentare lesen und schreiben, hier klicken

Ich frage mich vor allen Dingen, wie eine Hausbesitzerfamilie 2013 eine Baukredit refinanzieren will, wenn die Zinsen sich gegenüber der Ursprunsfinazierung mehr als verdreifacht hat.

Und die Immobilie auch noch „unter Wasser ist“.

Viele Grüße aus Andalusien Helmut

@Helmut

Sie meinen sicher 2023?

So wie die Hausbesitzerfamilie es 2013, 2003, 1993, 1983 auch schon gemacht hatte. Längere Laufzeiten, mehr an anderer Stelle sparen, die Zinsen von 3 bis 3,5% einmal realistisch bewerten und staunen, wie die Leute das früher bei 5 oder 8% hinbekommen haben.

Hallo Michael,

ich meinte, wer 2013 für 1,?? % finanziert hat, und 2023 für 4,?? % die Anschluß -Finanzierung machen muss, wird die etwa Verdreifachung kaum stemmen können. Zumal wenn der Kredit dann auch noch „unter Wasser“ steht.

Ich habe das 1980 mitgemacht. In dem Siedlungsgebiet wo ich als Handwerker selbsständig war, wechselten reihenweise die Besitzer. Ich konnte nur noch auf sofortige Bezahlung bestehen, weil eine ganze Menge Leute eben pleite waren.

Viele Grüße aus Andalusien Helmut

Die Zinsen 2013 lagen auch bei ca 3% so wie der aktuelle Zins heute. Die Anschlussfinanzierung von 2013 bleibt also in etwa gewohnt gleich teuer.

In dem man rechtzeitig 2021 ein Forward Darlehen zu 1,4 % genommen hat und dafür mehr tilgt. Da darf die Hütte sogar „unter Wasser sein“ …. und Zinsen sind immer noch spottbillig im Vergleich zu früher. Die Gehälter aber massiv gestiegen. Dürfte alles kein Problem sein mMn

@Michael

„realistisch bewerten und staunen, wie die Leute das früher bei 5 oder 8% hinbekommen haben.“

Heute wird aufgrund der bisher niedrigen Zinsen aber mehr auf Pump und weniger mit Eigenkapital finanziert (durchschnittlich gesehen…ausnahmen bestätigen die Regel)

Früher kosteten die Häuser im Verhältnis zum Durchschnittseinkommen viel weniger. Demnach war die Kredithöhe niedriger und die Zinsen fielen nicht so stark ins Gewicht wie heute.

Heute haben sehr viele nach 10 Jahren Finanzierung noch eine Restschuld von mehreren 100 Tausend Euro. Da werden dann Zinsen von 3-4 Prozent schnell ein Problem, wenn man plötzlich 50 Prozent oder mehr des Einkommens nur für die Zinszahlungen (so zu sagen Kaltmiete) bezahlen müssen. Und das dann nicht mehr oder nur noch Marginal getilgt werden kann ist dann auch ein Problem. Die Banken sind auch nicht begeistert, wenn sich dadurch die geplante Abbezahlung des Kredites auf das Jahr 2100 verlängert ;-)

Entweder die Einkommen steigen jetzt bald massiv an (und damit auch die Inflation insgesamt) oder einige bzw. viele werden hier ein Problem bekommen.

https://www.finanzen100.de/finanznachrichten/boerse/eigentum-wird-unbezahlbar-so-extrem-galoppieren-die-hauspreise-den-einkommen-davon_H1741100491_24411342/

Als älterer Mensch muss man sich darüber aber keine Gedanken machen und alles ist bestens….Naja, zumindest bis zur Rezession….

@Hausfinanzierer

2013 waren Immobilien aber noch nicht sonderlich teuer (Index 92,6, in 2021: 153,9)

Zudem lagen die Bauzinsen bei etwa 3%, also auf dem Niveau von heute.

2020 und 2021 waren die Jahre des absoluten Tiefpunktes mit etwa 0,9%. Jeder vernünftige Bauherr, der seine sieben Sinne beieinander hat, sichert sich zu solchen Konditionen kurz vor Ablauf seiner Zinsbindung ein Forward-Darlehen auf den Restbetrag, der nach 10 Jahren ohnehin nicht mehr so wahnsinnig dramatisch sein sollte.

Warum Sie hier jetzt als Argument die steigenden Immobilienpreise seit 2015 anführen, ist seltsam. Im Gegenteil sollte sich unser Bauherr von 2013 doch über die enorme Wertsteigerung seiner Immobilie freuen, ist sie doch ein top Argument bei seinen Finanzierungsgesprächen für ein Forward-Darlehen.

Heute wird aufgrund der bisher niedrigen Zinsen aber mehr auf Pump und weniger mit Eigenkapital finanziert.

Vielleicht bin ich da ja etwas naiv und laienhaft oder denke zu konservativ. Aber in Jahrzehnten, wo alle über fehlende sichere und dennoch rentable Anlagemöglichkeiten klagen, würde ich als privater Bauherr einen sehr hohen Anteil meines verfügbaren Kapitals in diese Immobilie stecken. Das wirkt sich positiv auf Laufzeit und/oder Annuität aus.

Sie vergleichen die Zinszahlungen bildlich gesprochen mit Kaltmiete. Ich würde dagegen eher sagen, Tilgungsraten ersetzen die Kaltmiete und Zinsen zählen zu den lästigen die Nebenkosten. Und selbst bei niedrigen Zinsen muss man nicht mehr als unbedingt nötig davon zahlen.

Ich glaube auch nicht, dass das große Problem bei den Finanzierungen aus dem Jahr 2013/ 14 besteht.

Ein Forward- Darlehn kann man bis zu 5,5 Jahre vor Ablauf der laufenden Finanzierung abschließen (mit entsprechenden Aufschlägen).

https://www.drklein.de/forward-darlehen.html

Wer z.B. 2018 eine Immobilie erworben hat, kann ab jetzt unter Umständen ein Forward-Darlehn abschließen.

2018 lagen die Bauzinsen bereits bei tiefen ca. 1,4 Prozent

https://de.statista.com/statistik/daten/studie/155740/umfrage/entwicklung-der-hypothekenzinsen-seit-1996/#:~:text=Der%20Effektivzins%20f%C3%BCr%20Hypothekendarlehen%20bei,auf%20einem%20historisch%20niedrigen%20Niveau.

Ein Forward Darlehn für die, die ab 2018 (teuer) gekauft haben und 10 Jahre Bindung abgeschlossen hatten wird ein Forward Darlehn wahrscheinlich um 3 Prozent plus „Forward Aufschlag“ liegen.

Das werden die wenigsten machen und wahrscheinlich auf fallende Zinsen hoffen.

In einer wahrscheinlich kommenden Rezession könnten die Preise der Immobilien aber auch mal fallen und die Hoffnung auf fallende Zinsen ist auch nicht gerade risikolos.

„würde ich als privater Bauherr einen sehr hohen Anteil meines verfügbaren Kapitals in diese Immobilie stecken“

Das ist ja gerade das Problem vieler privater Bauherren der letzten Jahre. Wo kein oder nur geringes verfügbares Kapital vorhanden ist, kann auch nicht viel in eine Immobilie gesteckt werden. Es gab aber genug Banken, die da mal ein Auge oder Beide zugedrückt haben…..

@Hausfinanzierer

Wir, also ursprünglich Helmut, ich und Sie, nachdem Sie sich eingeschaltet haben, reden aber über 2013. Das ist ständig das Problem in diesem Forum, dass kein Thema diskutiert werden kann, ohne dass davon sofort abgelenkt wird. Meistens bis in skurrilste Dimensionen wie bei unserem Spezialisten Felix, selten eher nahe dran, wie bei Ihnen hier.

Was Zeiträume ab 2018 angeht, gebe ich Ihnen natürlich recht. Da waren die Bau- und Grundstückspreise schon extrem hoch, und die Zinsaussichten bzw. Forward-Darlehen scheinen sich eher ungünstig zu entwickeln. Ein hoch spekulatives Spiel mit der Hoffnung für die Zukunft.

Wer nicht mindestens 20 bis 25% an Eigenkapital aufbringen kann, sollte meiner Meinung nach die Finger von einer derart großen Investition lassen, die bei den meisten das ganze Leben beeinflusst. Das ist schon etwas blauäugig und naiv vom Bauherrn und verantwortungslos von der Bank. In unserer Region gibt es keine Chance auf Finanzierung ohne einen entsprechend hohen EK-Anteil. Es sei denn, man verfügt über ein Haushaltsnettoeinkommen von 15.000 Euro plus 😉

@Hausfinanzierer, kleine Ergänzung: Bei derart niedrigen Zinsen wie in den letzten 4-5 Jahren sollte man ohnehin eine wesentlich längere Zinsbindung vereinbaren. Ich hätte da in den sauren Apfel gebissen, und lieber die 0,7 bis 0,9% mehr für eine 25- oder 30-jährige Zinsbindung ausgegeben. 1,8 bis 2% sind ok und man muss sich ewige Zeiten keine Sorgen machen.

Genau so ist es. Einfach sparen! Und nicht Papi zählt dies Omi zählt das, Tante schenkt Grundstück… Alle sollen für die doch so arme Familie Rackern. Die dann aber min. 3x im Jahr in Urlaub fährt, fliegt… Natürlich nicht mit dem Zelt sondern mind. 4 Sterne all-inclusive… So ist es wenn die kleinen Prinzen und Prinzessinnen aus den 90ern bauen!

@Sven

Richtig. Individuell sieht das immer ganz unterschiedlich aus. Nachdem der liebe Michael mich hier heraufbeschworen hat, gebe ich auch dazu gerne etwas Senf.

Die Sozialliberale Koalition war die letzte in diesem Land, die volkswirtschaftliche Gesamtanalysen gemacht hat und daran ihre Politik bewertet hat. Auch das ging nicht immer gut. Schwamm drüber. Immerhin.

Mit Rechenbeispielen wie oben kann man letztlich alles als möglich oder unmöglich erscheinen lassen.

Das Problem ist grundsätzlich gesehen, dass durch die Niedrigzinspolitik die Immobilienpreise so stark gestiegen sind, dass die Einkommensentwicklung das nicht kompensieren konnte.

Wenn aber 80 bis 90% der real existierenden Einkommen nicht ausreichen, um ohne die von Ihnen angedeutete Unterstützung genügend Kapital anzusparen und das EFH in Pendelreichweite z.B. zum Daimler zu erwerben, dann hat die ganze Gesellschaft ein Problem. Das haben wir bisher geflissentlich ignoriert.

Allerdings steckt in steigenden Zinsen die Chance auf sinkende Immobilienpreise. Da kommen ein paar andere dann zum Zuge, die sonst keine Chance gesehen hätten.

@Felix

Dich muss niemand heraufbeschwören, du gibst immer deinen Senf, zu allen nur möglichen Themen. Und wie @Michael so schön geschrieben hat, du driftest jedes Mal ab in „skurrilste Dimensionen“. Wie zum Beispiel die Sozialliberale Koalition mit ihren volkswirtschaftlichen Gesamtanalysen. Oder die latent-verächtliche Ablehnung von anscheinend untauglichen Rechenbeispielen, wobei ich „oben“ nichts an Zahlen und Berechnungen finden kann, was nicht nachvollziehbar, bodenständig und nach eigenen Erfahrungen klingt. Dass sich die Situation seit 4 Jahren drastisch verändert hat, bestreitet ebenfalls niemand, denn auch andere können einfach lesen und verstehen, was dort geschrieben steht.

Würdest du nur einmal beim Thema bleiben, das dein Lieblings-Protegé Helmut angestoßen hat, würden wir uns darüber unterhalten, „wie eine Hausbesitzerfamilie 2013 eine Baukredit refinanzieren will, wenn die Zinsen sich gegenüber der Ursprunsfinazierung mehr als verdreifacht hat.“ Was nach wie vor völlig aus der Luft gegriffener Unsinn ist.

Lieber Helix52, leider sind Deine Kommentare meist völlig inhaltslos und einfach nur gegen alle gerichtet, die eine andere Meinung zu haben scheinen, als Du.

Die meisten Probleme, die wir heute sehen, hängen ursächlich damit zusammen, dass die Regierungen ab Kohl/Reagan/Thatcher einen einseitigen Fokus hatten. Das als abwegig anzusehen, offenbart einfach eine Bildungslücke. Nun kann man argumentieren, dass die Neoliberalen das tun mußten, weil die sozialdemokratischen (im allgemeinen Sinne der Politik im Westen der Welt in der Nachkriegszeit) Regierungen der Wirtschaft zu viel Bürden auferlegt hatten, um ihre Sozialziele zu verwirklichen. These, Antithese, Du kennst das. Jetzt käme die Synthese. Die kann aber nicht darin bestehen, einfach auf einer einseitigen Linie zu beharren.

Gerne sage ich noch etwas zu der Hausfinanzierung ab 2013. Die Diskussion unterstellt eine zehnjährige Zinsbindung:

1. Wer konnte, hat schon 2013 eine Gesamtfinanzierung angestrebt. Dies wäre natürlich etwas teurer geworden und das muss man sich leisten können und wollen. Normalerweise ist es so: je leichter man kann, desto eher will man auch. Höhere Immopreise reduzieren naturgemäß den Spielraum bei mehr Menschen.

2. Eine Absicherung für das nächste Darlehen ist bei den Sparkassen frühestens drei Jahre vor dem Termin möglich. Die Sparkassen sind sehr bedeutend bei diesen Finanzierungen. Also ab 2020. Da wären die Zinsen noch sehr günstig gewesen, aber viele die ein Haus bauen, kennen diese Möglichkeit gar nicht. Es mangelt an finanzieller Bildung. Natürlich zahlt man dann auch wiederum einen etwas höheren Zins.

3. Wer das also nun nicht gemacht hat, den erwartet in 2023 ein deutlich höherer Zins. Wieviel höher, ist jetzt noch nicht seriös zu sagen. Es dürfte aber je nach Höhe des Kredits, ein betrag sein, der die Möglichkeiten vieler Normalverdiener übersteigt. Das ist Helmuts Kernaussage, und die ist im Grundsatz richtig. Dagegen stehen die anderen quasi mit Ihrem Merkel-Mantra, „Ein Land im dem wir gut und gerne leben“. Hier ist immer alles super, und wenn nicht, hat man eben was falsch gemacht.

4. Man kann das dann natürlich „unvernünftig“ nennen. Man kann aber auch sagen, dass die Menschen ins Risiko gegangen sind, damit es vorwärts geht und dass die aktuelle Regierungsarbeit es diesen Menschen nun unnötig schwer macht.

Ach Felix, und wieder lenkst du ab, windest dich heraus und projizierst deine Unzulänglichkeiten auf andere (inhaltslos, Inakzeptanz gegenüber anderen Meinungen).

Jetzt sind wir schon in der Ära Kohl/Reagan/Thatcher angelangt, statt in der Ära Helmut 2013 zu verbleiben. Und bei der Behauptung, dass aktuell „die Zinsen sich gegenüber der Ursprunsfinazierung mehr als verdreifacht hat“.

Was genau bezweckst du eigentlich damit, diese per se schon unübersichtliche und ineffiziente Art der Kommunikation mit deiner invasiven Art bis ins Uferlose zu verwässern?

Wenn du gesamtwirtschaftliche, historische und philosophische Grundsatzdebatten führen willst, eröffne einfach einen eigenen neuen Thread, und alles ist gut.

Doch zurück zum säkularen und profanen Thema, auf das du dich dankenswerter Weise auf Nachfrage eines Bildungslückenbürgers doch noch eingelassen hast:

1. Niemand hat jemals von einer Gesamtfinanzierung bereits zu Beginn gesprochen.

2. Du unterstellst einem großen Teil der Bevölkerung schon wieder mangelnde Bildung. Dieses Mal finanzieller Art, 11 Zeilen weiter oben war es global-fundamentaler Art. Ich kenne persönlich mindestens drei Dutzend Häuslebauer, und jeder einzelne davon kennt natürlich Forward-Darlehen. Woher beziehst du solche statistischen Weisheiten, doch nicht etwa aus deinen Michels-sind-verblödet-Foren?

3. Wie du ganz richtig anmerkst, ist das Zinsniveau 2023 jetzt noch nicht seriös vorherzusagen. Also halten wir uns einfach an Mitte 2022, und da ist es auf Stand 2013.

Helmuts Kernaussage ist, dass sich die Zinsen mehr als verdreifacht haben, was bedeuten würde: 9% in etwa 6 Monaten. Ob das im Grundsatz richtig ist, wird sich zeigen.

Warum du dann schon wieder auf Merkel-Mantra umschwenkst, will ich gar nicht wissen. Vermutlich kannst du einfach nicht anders.

4. Dass Menschen aus der Motivation ins Risiko gehen, einen Großteil ihres restliches Lebens zu zerstören, nur damit es vorwärts geht, klingt schon sehr an den Haaren herbeigezogen. Das klingt schon wieder nach volkswirtschaftlichen Theorien und Weisheiten, einer Bildung, die du aber ein paar Zeilen früher diesen Menschen wiederholt absprichst.

These, Antithese sind besprochen, kommen wir zur Synthese:

Helmut hat einmal mehr Unsinn verbreitet, nur wenige Helferlein haben ihn dieses Mal unterstützend begleitet.

Thema beendet, Käse gegessen, danke für die abführenden Ballaststoffe.

@ Helix52

Gut, so wird es etwas greifbarer. Wenn man Helmut auf 2013 und 3% und „dreimal so hoch festlegt, dann ist sein Standpunkt aus heutiger Sicht wahrscheinlich nicht haltbar.

Aber wenn man das Blickfeld nur ein wenig ausweitet, sieht es so aus, als ob Helmut im Kern richtig liegt.

1. Konnte man 2013 auch 10 Jahre für 3% bekommen.

2. Finanzieren nicht alle so komfortabel. Viele legen nur 5 Jahre fest.

3. Gab es im zeitlich nahen Umfeld um 2013 auch noch deutliche tiefere Zinsen.

4. Weitet sich die Zinsdifferenz individuell stärker aus, wenn die Zinsen steigen und die Wirtschaft kriselt.

5. Dass Ihr Umfeld so aussieht, 30 Häuslebauer und alle bestens informiert, zeigt, dass Ihr Umfeld äußerst wohlhabend ist und nicht repräsentativ. Das paßt auch zu Ihren Kommentaren.

6. Muss ein Familienhaushalt ab diesem Jahr mit Zusatzkosten im mittleren vierstelligen Bereich fertig werden. Damit sind die finanziellen Möglichkeiten sehr vieler Haushalte bereits überfordert.

Für Ihr Stammbuch: Man schweift nicht ab, wenn man solche Fragen auf meine Art betrachtet, sondern so lernt man es in der Schule.

Man betreibt aber Propaganda, wenn man jeden Sachverhalt so verengt, dass man ihn dann auf dieser Basis an irgendeinem Detail als falsch darstellen kann, obwohl die Richtung durchaus richtig war.

@Felix

1. Entspricht genau dem, was andere sagen, nur nicht Helmut. Der spricht von 1%.

2. Die hatten viel Glück, denn bei ihrer Anschlussfinanzierung 2018 konnten sie von etwa 1% für weitere 10 Jahre profitieren. Wer sich auf solch niedrigem Niveau nicht für 10 oder 15 Jahre bindet, ist wirklich so dämlich, wie du es den meisten unterstellst. Korrigiere: Nicht dämlich, sondern ungebildet.

3. Wenn man sein Blickfeld beliebig erweitert, lässt sich alles begründen, und auch gar nichts.

4. Das ist vermutlich korrekt.

5. Die Wohneigentumsquote in Deutschland liegt bei etwa 50%. Da ist es nicht allzu verwunderlich, wenn die Hälfte des persönlichen Umfelds Eigenheimbesitzer ist. Und ich kenne nun mal viele Leute, Arbeitskollegen, Sportverein, Bürgerversammlungen, Eltern von Schulkameraden der Kinder, Freunde, Verwandte… Warum das nicht repräsentativ sein soll, lässt sich vermutlich nur mit deinem statistischen Geheimwissen erklären.

6. Das trifft auch auf Mieter zu, kann aber als Argument für Helmut herangezogen werden. Es sei denn, das Eigenheim wurde mit PV und Solarthermie geplant und ausgestattet und wird nicht mit Gas beheizt. Dann liegen die Zusatzkosten vielleicht nur im mittleren dreistelligen Bereich.

Fürs Protokoll: Ich habe in der Schule gelernt, dass man sich im Matheunterricht nicht mit Erdkunde befassen soll. Und dass man sich präzise ausdrücken soll, um Missverständnissen möglichst vorzubeugen. Und dass sich Lehrer durch dumme nachträgliche Ausreden nicht sonderlich beeindrucken ließen. Aber vielleicht warst du ja auf einer Waldorfschule. Mit esoterischen Lehren und ganzheitlich-anthropologischer Wissenschaftsmethodik passt dein ätherisch-diffuses Umherschweifen deutlich besser zusammen. Das soll nicht heißen, dass ich Waldorfschulen schlecht finde oder ablehne.

Ob es Propaganda ist, wenn man beim Thema bleibt, sei einmal dahingestellt. Man kann natürlich auch eine grobe Richtung einschlagen, etwa so:

https://www.comedix.de/lexikon/db/kann_sein.php

Hallo Helix52,

zunächst, zu 1. habe ich mich verschreiben. 2013 2% waren gut erreichbar.

Aber zu dem Punkt den Sie aus meiner Sicht angesprochen haben, und den ich hier für entscheidend halte. Ich finde tatsächlich diese ganzheitliche Herangehensweise sinnvoll und erforderlich, wenn man volkswirtschaftliche Fragen angeht. Und ich bin der Meinung, dass Helmuts Beiträge oft besser zur Realität passen, als die seiner Kritiker.

Lassen Sie es mich am Beispiel erklären, warum das meine Meinung ist. Im Kern geht es ihm nicht um eine individuelle Finanzierung. Kann es gar nicht, es gibt x verschiedene und wir kennen nicht die dahinter stehenden Menschen. Er benutzt ein Beispiel, was ich hier auch nicht günstig finde, weil man davon ausgehend kaum auf einen gemeinsamen Nenner kommen kann.

Ich verstehe Helmut so: Er sagt, dass viel Menschen in Deutschland ein Problem mit der Finanzierung haben und dass es für viele gerade noch schwieriger wird. Das kann man meiner Meinung nach bestätigen und müßte dann dazu führen, dass man überlegt, was man anders machen könnte.

Stattdessen wird dann an dem gewählten Beispiel angesetzt und man arbeitet sich daran ab, als ob man so auch seine Grundaussage aus der Welt schaffen könnte.

Sehen wir uns die Dinge „ganzheitlich “ an. Die Eigentumsquote. Dieser Prozentsatz allein sagt nichts. Er wird erst aussagekräftig durch die Beschreibung der Gesamtlage. Deutschland ist in der Gruppe der Industrieländer die früher als 1. Welt bezeichnet wurde, Schlusslicht. Die Menschen in Deutschland gehören aber zu einer Kulturgruppe, in der das Eigenheim für eine Mehrheit ein sehr hohes, oft das höchste Lebensziel darstellt. Wir sprechen also von einer Population, die unter einem gewissen Druck steht.

Daraus folgt, dass relativ viele Menschen sehr waghalsige Finanzierungen eingehen. Das kann man unvernünftig finden, es ist aber auch menschlich verständlich und unsere Wirtschaft und Gesellschaft leben davon, dass auch der DHL-Fahrer und seine Frau, die vielleicht an der Kasse sitzt, das Abenteuer eingehen, auch wenn sie kein Erbe und keine finanzstarke Familie im Rücken haben.

Politik muss sich meiner Meinung nach an diesen Menschen ausrichten, und nicht an denen, bei denen von Geburt an schon finanziell alles geregelt ist.

Daraus leite ich dann ab, dass man den Hausbau möglichst wenig durch staatliche Vorschriften verteuert. Bei uns ist das Gegenteil der Fall, immer öfter im Namen des Klimaschutzes.

Durch die Zinspolitik haben wir schon sehr lange eine massive Assetinflation. Das bedeutet auch, dass Häuser immer teurer geworden sind. Dadurch steigt das erforderliche Kreditvolumen und nur durch die niedrigen Zinsen können diese Kredite überhaupt bedient werden.

Wir dürfen also nicht sagen, dass nur eine Verdreifachung des Zinses zu einem Problem führt, weil das am Kern vorbeigeht. Wir können ja leicht erkennen, dass jemand der bei 1% 700 Euro zahlt, schon bei einer Steigerung von 1% in existenzielle Not gerät, wenn wir von der großen Gruppe der Normal- bis Gutverdiener reden. Und dabei ist es auch egal, ob das dieses, nächstes oder erst übernächstes Jahr passiert.

Ich finde auch, dass das ein sehr großes Risiko ist. Mir ist aber auch klar, dass es viele Lebenssituationen gibt, in denen ich das menschlich gut nachvollziehen kann. Beispiel, das og. Paar sitzt in einer Zwei-Zimmer-Wohnung und sie ist mit Zwillingen schwanger. Die Zinsen scheinen auf ewig bei Null festgenagelt – was tun Sie da?

Nun wird alles teurer, die Zinsen steigen, und die Regierung tut alles, um die Situation noch zu eskalieren. Ich korrigiere mich: da gibt es bestimmt noch ein paar weitere Möglichkeiten.

Ich gebe Ihnen und dem Plenum noch ein Beispiel ganzheitlicher Sichtweise mit, und dann schweige ich dazu.

Die Grünen vertreten die Position, dass Gas im Moment das Problem ist, und nicht Strom. Deswegen lehnen sie einen weiteren Betrieb der AKWs ab.

Wenn man das ganz eng auf die gegenwärtige Situation auslegt, ist das richtig.

Ich denke aber, wenn es tatsächlich dazu kommt, dass wir im Winter Gasknappheit bekommen, dann schalten Millionen Haushalte ihre mit Strom betriebenen Heizlüfter ein und zur Not heizen sie einfach mit dem Backofen. Dann haben wir schlagartig auch das Stromproblem.

Ja, es war 2014 mit den sehr preiswerten Baudarlehen.

Aber was machen die Leute, wenn sie heute schon mehr als 3 x soviel zahlen müssten.

Und die EZB hat noch gar nicht die Zinsen erhöht.

Was kostet dann 2014 eine Anschlussfinanzierung.

4 x soviel?

Hypothekenzinsen Entwicklung 2014 – der Rückblick

Gegen Ende des Jahres 2014 lagen die durchschnittlichen Zinssätze bei einer Festschreibung für 5 Jahre auf einem Niveau von 0,4 Prozent, während sich der Zinssatz bei einer Festschreibung von zehn Jahren ebenfalls knapp unter einem Prozent einpendelte.

https://www.hypothekenzinsen.net/rueckblick-hypothekenzinsen-entwicklung-2014.htm#:~:text=Gegen%20Ende%20des%20Jahres%202014,knapp%20unter%20einem%20Prozent%20einpendelte.

Pingback: Meldungen vom 12. Juli 2022 | das-bewegt-die-welt.de

Mein Gott, wo leben Sie?

@Helmut

Echt jetzt? Bewegen Sie sich jetzt im Zeitstrahl wieder so flexibel, wie bei der Rentabilität von Goldanlagen? Nach dem Motto: Allzeit-Tief suchen, mit Allzeit-Hoch vergleichen und feiern!

2014 lag der durchschnittliche Zins für 10-Jährige bei etwa 2%. Nur Richtung Jahresende bis etwa Q1 2015 bewegte er sich kurz in Richtung 1%.

2% x heute 3 x soviel wären heute 6%.

Das mindert den ursprünglichen peinlichen Griff ins Klo zwar etwas, ändert aber nichts an Ihrer selektiven und unseriösen Panikmache.

Ich würde lieber März 2015 nehmen oder September 2016. Optimal wären Juli 2019 und Oktober 2020, die absoluten Allzeittiefs. Und dann denn voraussichtlichen Zinssatz 2030 bei 18% verorten, das wäre dann mal Untergang und Wandrasen hoch 50.

Ich hatte mich lediglich gefragt, was eine Familie macht, die vor 8 Jahren ihr Häuschen zu z. B 0,8 Prozent Zinssatz auf 10 Jahre finanziert hat, und der Zinssatz nun stramm auf 4 % zuläuft.

Wobei die EZB nach gar nicht die Zinsen erhöht hat.

Das wäre dann bei der Anschlussfinanzierung eine etwa Verfünffachung des Zinssatzes.

Plus Kosten der Inflation, plus steigende Energiekosten.

Ich weiß nicht ob Panik da das richtige Wort ist, aber ich würde mir darüber schon Gedanken machen.

Und das ist dann nicht irgendwann in ferner Zukunft, sondern in etwa 18 bis 24 Monaten.

Das ist auch nicht aus dem Zeitfenster gerissen, denn 2014 plus 10 Jahre ist 2024.

Viele Grüße aus Andalusien Helmut

Herrlich wie gerade alle versuchen sich mit Argumenten zu beruhigen. Blei, Kupfer, Zink sind im Abverkauf. Der Baltic Dry Index liegt weiterhin am Boden. Kurzum, wir sind in einer Rezession. Und in einer Rezession gibt es keine Lohnerhöhungen damit Vermieter ihr Risiko an Mieter ohne Probleme abwälzen können. Da würden sich höchstens die Enteignungsparteien über neue Wähler freuen. Und dann? Der Immobilienmarkt ist in einer Preisblase aufgrund der ausufernden Geldmenge und Gleichgültigkeit der EZB sowie ihren reformunfähigen Nutzniessern. Das „dumme Geld“ wird jetzt einkassiert. Das ist ein normaler Vorgang in einem Zyklus.