Die US-Notenbank Fed hat nun mehrfach angedeutet, dass man die Zinsen erst senken wolle, wenn die Inflation zuverlässig in Richtung 2% fallen würde – die US-Aktienmärkte aber ignorieren bisher diese Aussagen und preisen weiter rasche Zinssenkungen ein (derzeit fünf Senkungen im Jahr 2024). Morgen aber steht ein wichtiges Ereignis an: das Bureau of Labor Statistics wird die bisherigen Daten zur Inflation des Jahres 2023 revidieren. Im Vorjahr hatte diese Revision eine deutlich höher als zuvor gemeldete Inflation gezeigt.

Revision der Inflation – wichtig für Fed und Aktienmärkte

Erwähnt man die jährlichen Korrekturen der Regierung an den saisonalen Anpassungsfaktoren für die monatlichen Daten zur Inflation in den USA, dann dürften selbst eingefleischte Wirtschaftsexperten die Augen verdrehen. Nicht so in diesem Jahr, wie Bloomberg berichtet.

Die Ökonomen an der Wall Street und in Washington werden die diesjährige Aktualisierung, die am Freitagmorgen veröffentlicht wird, wegen der Ereignisse vor einem Jahr mit Spannung verfolgen: Die Korrekturen des Verbraucherpreisindex, die normalerweise gering ausfallen und daher ignoriert werden, waren damals groß genug, um Zweifel an der allgemeinen Entwicklung der Inflation in den USA aufkommen zu lassen.

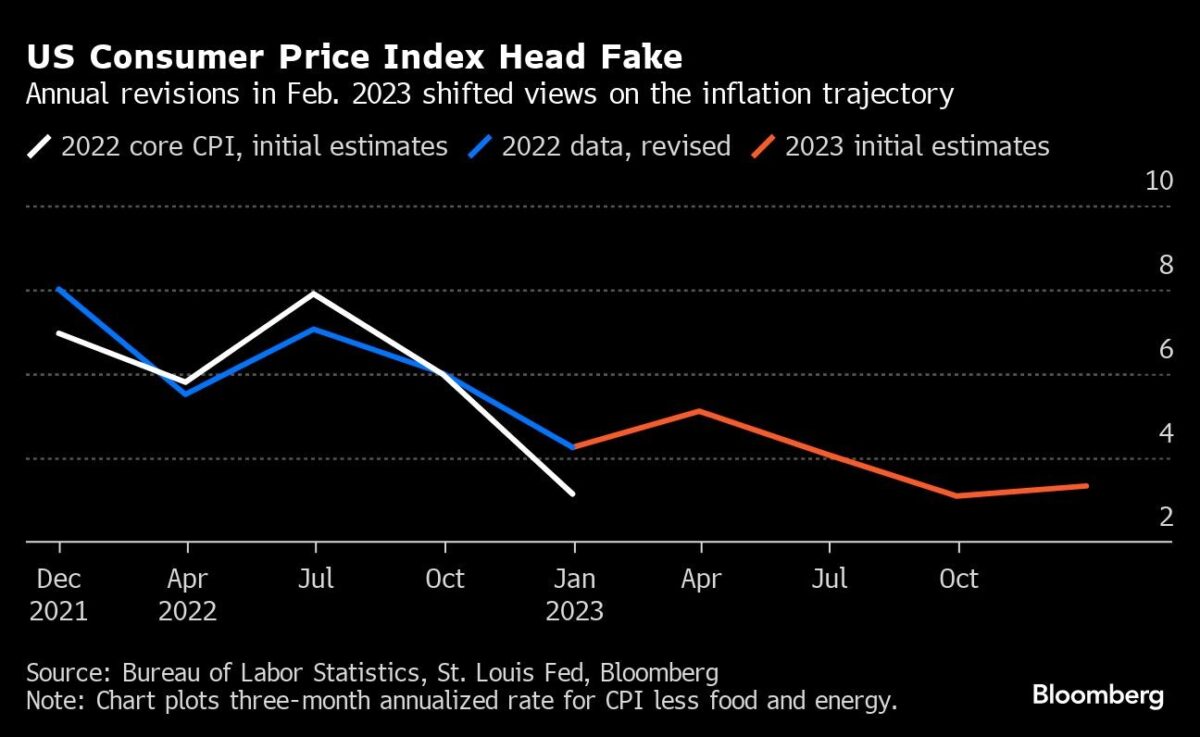

US-Verbraucherpreisindex Head Fake: Jährliche Revisionen im Februar 2023 veränderten die Ansichten über den Verlauf der Inflation

Ein Jahr später und angesichts der Tatsache, dass die Mitglieder der US-Notenbank vor einer Zinssenkung nach weiteren Beweisen für die Eindämmung des Preisdrucks suchen, hat das Risiko einer weiteren drastischen Revision in dieser Woche Entscheidungsträger und Anleger verunsichert.

Der Gouverneur der US-Notenbank, Christopher Waller, hat in einer Rede am 16. Januar den Fokus auf die Zahlen gelenkt, was zu einer Flut von Forschungsberichten von Investmentbanken zu diesem Thema führte.

„Erinnern Sie sich daran, dass vor einem Jahr, als es so aussah, als würde die Inflation schnell zurückgehen, die jährliche Aktualisierung der saisonalen Faktoren diese Gewinne zunichte machte“, sagte Waller in seiner Rede. „Ich hoffe, dass die Revisionen die Fortschritte, die wir gesehen haben, bestätigen, aber eine gute Politik basiert auf Daten und nicht auf Hoffnungen“.

Das Bureau of Labor Statistics (BLS) passt die monatlichen VPI-Daten regelmäßig an, um saisonale Faktoren, die die Zahlen beeinflussen, zu entfernen. Dazu gehören zum Beispiel die geschätzten Auswirkungen von Ernten oder Trends im Zusammenhang mit dem Weihnachtsgeschäft. Die Glättung dieser Faktoren durch saisonale Anpassungen ermöglicht einen aussagekräftigen Vergleich der Inflation zwischen den einzelnen Monaten desselben Jahres.

Wie das BLS auf seiner Website erläutert, muss jedoch das Verfahren zur Quantifizierung saisonaler Muster selbst von Zeit zu Zeit angepasst werden, um mit Veränderungen des Klimas, der Produktionszyklen, Modellumstellungen und anderen Faktoren Schritt zu halten. Daher werden die saisonalen Anpassungen jährlich überarbeitet.

Die letztjährigen Anpassungen bei der Revision der Inflation schlugen mit einem Paukenschlag ein.

Erste Messungen hatten gezeigt, dass die Verbraucherpreise ohne Lebensmittel und Energie – die Kern-Inflation, ein wichtiger Indikator für die zugrunde liegende Inflationsentwicklung, der von der Fed genau beobachtet wird – in den letzten drei Monaten des Jahres 2022 auf Jahresbasis nur um 3,1% gestiegen waren, gegenüber 8% im gleichen Zeitraum des Jahres 2021.

Niedrigere Inflation war eine Täuschung – Problem für die Fed

Dieses positive Signal bei der Inflation erwies sich jedoch als Täuschung. Nach den Revisionen wurden die 3,1% mit deutlich höheren 4,3 % neu berechnet. Und vier Tage später wurde der Kerninflationsindex für Januar mit 5,1% auf das Jahr hochgerechnet. Plötzlich hatte sich der Ton in Bezug auf die Inflation und die Zinsaussichten geändert.

Ein Jahr später wird der Veröffentlichung vom morgigen Freitag ungewöhnlich viel Aufmerksamkeit zuteil, auch wenn einige Wirtschaftswissenschaftler versuchen, die Dramatik zu dämpfen.

„Über unsere 10-Jahres-Stichprobe hinweg betrug der absolute Durchschnitt der monatlichen Revision der Inflation nur 2,6 Basispunkte, verglichen mit der durchschnittlichen Revision von neun Basispunkten für die Monate im vierten Quartal 2022“, schrieben die Ökonomen der Bank of America unter der Leitung von Michael Gapen in einer Mitteilung an Kunden vom 25. Januar.

„Wir erwarten keine Wiederholung des letzten Jahres“, sagte das BofA-Team und fügte hinzu, dass sie nicht glauben, dass die Revisionen die Aussichten für die Geldpolitik dieses Mal beeinflussen werden.

Was Analysten sagen

„Der Fed-Vorsitzende Jerome Powell hat gezeigt, dass er es in Zeiten der Unsicherheit vorzieht, bei der Festlegung der Geldpolitik langsam vorzugehen. Das ist ein wichtiger Grund, eine Zinssenkung zu verschieben – auch wenn die Inflationsdaten, einschließlich der am 9. Februar anstehenden Revisionen der saisonalen VPI-Faktoren, eine Senkung im März unterstützen würden“ (Anna Wong, Stuart Paul, Eliza Winger und Estelle Ou, Wirtschaftswissenschaftler).

Die Ökonomen von Morgan Stanley unter der Leitung von Ellen Zentner wiesen in ihrem eigenen Bericht vom 30. Januar auf das Thema hin.

„Die letztjährige VPI-Revision war ein Ausreißer“, sagten sie. „Aus rein statistischer Sicht ist die Wahrscheinlichkeit eines weiteren Ausreißers bei den kommenden Revisionen gering“.

Doch dann säte das Team von Morgan Stanley wieder Zweifel, indem es feststellte, dass Covid-19 große Verzerrungen bei den saisonalen Faktoren verursacht hatte, die den VPI in den kommenden Jahren wahrscheinlich beeinflussen werden.

„Die letzte Revision könnte der Ausgangspunkt für eine Reihe großer saisonaler Schwankungen bei der Berechnung der Inflation sein, aber es ist schwer, dies anhand eines einzigen extremen Beispiels festzustellen“, so das Team.

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Schon das Wort Geldwertstabilität,aus dem Munde eines Notenbankers, entspricht nicht ganz der Wahrheit.

Denn durch den aufgerechneten Zinseseffekt, wäre man dann, im Laufe seines Erwerbslebens, sämtliche Ersparnisse los.

Früher haben die Notenbanken auch immer versucht, die Leitzinsen über der jeweiligen Inflationsrate zu lassen.

Und zwar mit großem Abstand, damit sich das Sparen auch lohnt. Bestes Beispiel ist Helmut Schlesinger, der im Jahre 92 ,die Leitzinsen auf heute unvorstellbare 8,75 Prozent abhob, bei einer Inflation von knapp über 5 Prozent.

Somit war eine positive Realverzinsung gegeben. Aber auch im Jahre 00 und 07 gab es positive Leitzinsen, sowohl bei uns, als auch in den USA und Europa.

@Sebastian. Noch einmal für den Möchtegern-Volkswirt. Die Wirtschaftswissenschaft hat x-fach nachgewiesen, dass es in der meisten Zeit keinen risikolosen Zins nach Abzug der Inflation gab. Banken verschenken keine Renditen. Nur bei Langläufern, aber da gibt es eben ein Risiko über die Zeit. Unterlass es endlich als Unbedarfter das Forum bei FMW zuzumüllen. Es wird ja immer schlimmer. Hast du als Doktor keine Arbeit?

und um wieviel uhr? ich. habe nur morgens gelesen. wenn sowas wichtig sein könnte wäre uhrzeit super. und berichtet ihr davon? damit man weiß wann man schauen muss. in den normalen event kalendern steht leider nix davon.

Uhrzeit ist nicht bekannt..