Zu den normalen Kontogebühren kommen wir gleich noch. Aber womit verdienen Banken sonst noch ihr Geld? Im Jahr 2014 wurden Bearbeitungsgebühren für Kredite an Privatkunden für unzulässig erklärt (siehe hier die Details). Aber das war ja noch nicht mal das Schlimmste aus Sicht der Banken. Die EZB betreibt seit der Finanzkrise 2008 eine Art Dauer-Rettungsprogramm für die Konjunktur in der Eurozone. Neben Anleihekäufen in Billionenhöhe wurden die Zinsen immer weiter gesenkt, und letztlich wurden sie de facto abgeschafft – ob sie jemals wieder nennenswert steigen können, ist eine Frage für Philosophen. Klicken Sie dazu bitte hier für unseren gestrigen Artikel zu den aktuellsten Aussagen der EZB.

Jenseits des Atlantiks machen vor allem die Großbanken nicht mit Kontogebühren viel Geld, sonderm mit dem Kapitalmarktgeschäft, weil Unternehmen dort oft börsennotiert sind, Anleihen ausgeben statt Kredite aufnehmen, Kapitalerhöhungen durchführen uvm. Die Einnahmemöglichkeiten für die dortigen Banken sind also vielfältiger als in Europa. Denn hier bleibt in der Regel nur die Möglichkeit, Erträge aus dem klassischen Zwei Säulen-Modell zu generieren. Nämlich entweder Zinserträge erwirtschaften aus Krediten, oder Kontogebühren zu generieren. Als da wären zum Beispiel Kontoführungsgebühren, Gebühren für die Geldautomatennutzung, Kartengebühren, Schließfachgebühren uvm.

Kontogebühren bei Banken müssen zwangsläufig immer weiter steigen

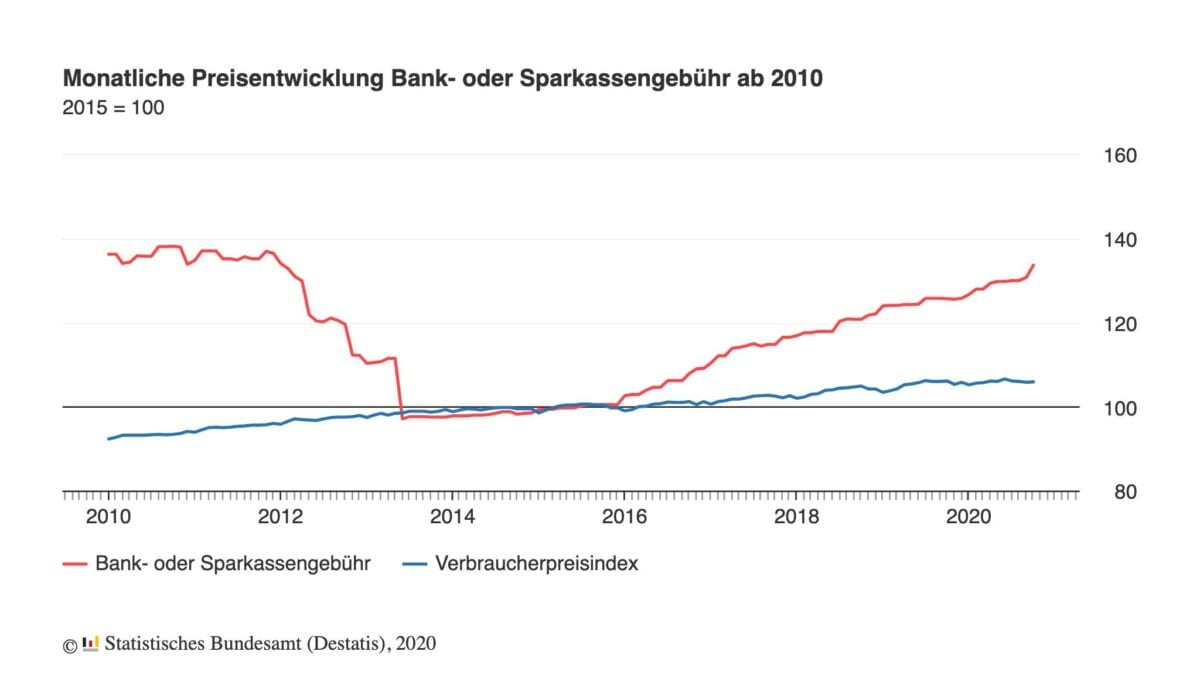

Tja, und wenn die EZB den Banken die mit Abstand wichtigere Einnahmequelle (die Zinsen) immer mehr abwürgt, müssen die Banken zwangsläufig die andere Säule immer weiter hochschrauben. Es geht gar nicht anders. Wir alle erleben es die letzten Jahre. Auf immer abstrusere Weise führen Banken neue Kontogebühren ein. Sie werden getarnt als jährliche Kartennutzungsgebühr, oder Gebühr für die Nutzung von Automaten, oder sogar die Gebühr für Überweisungen im Onlinebanking. Wie stark die Kontogebühren ansteigen, hat heute das Statistische Bundesamt höchst offiziell präsentiert.

Die Statistiker erwähnen als Vergleichsmaßstab die Verbraucherpreise, die im Oktober im Jahresvergleich sogar deflationär waren mit -0,2 Prozent. Die Kontogebühren der Banken (für das private Girokonto) stiegen aber von Oktober 2019 bis Oktober 2020 um satte 6,4 Prozent. Bereits im Jahr 2019 stiegen die Kontogebühren der Banken deutlich mit +4,7 Prozent im Vergleicht zu 2018, während die Verbraucherpreise um 1,4 Prozent stiegen. Von 2015 bis 2019 stiegen die Kontogebühren um satte 25 Prozent. Die Statistiker weisen aber auch darauf hin, dass sie von 2010 bis 2014 vor allem aufgrund weggefallener Bearbeitungsgebühren für Privatkredite um 27,9 Prozent gefallen waren. Aber seit 2015 kennen die Kontogebühren nur noch den Weg nach oben.

Langfristig sogar sinkende Gebühren? Für den normalen Kontonutzer eine täuschende Statistik

Die Statistiker sprechen es auch klar an. Eine Ursache für diese massiven Preissteigerungen bei Kontogebühren seien vermutlich fehlende Einnahmen der Banken aus Einlagen, Geldanlageprodukten und Darlehen. Konnte man das Privatkundengeschäft in der Vergangenheit mit diesen Einkünften quersubventionieren, so müssen die Kosten für Filialnetz, Infrastruktur und Personal nun auch über Kontoführungsgebühren finanziert werden, so die Statistiker. Und ja, der Weg ist klar. Die alltäglichen Kontogebühren (oder wie immer sie optisch dargestellt werden) dürften weiter ansteigen.

Interessant ist der folgende Chart. Er zeigt seit dem Jahr 2010 die Entwicklung der Verbraucherpreise in blau, und die Entwicklung der Kontogebühren bei Banken in rot. Durch das Zusammenspiel der beiden Effekte (erst abgeschaffte Kreditgebühren und später steigende Kontogebühren) relativiere sich der Preisanstieg für Bank- oder Sparkassengebühren über einen längeren Zeitraum, so die Statistiker. Gegenüber 2010 sind die Preise im Jahr 2019 um 8,2 % gefallen, so ihre Aussage. Wir meinen: Auf lange Sicht hat hier nur der Kunde profitiert, der die letzten Jahre auch einen Kredit abgeschlossen und die Kreditbearbeitungsgebühr gespart hat. Der normale Girokontoinhaber ohne Kredit, der zahlt die Zeche!

Kommentare lesen und schreiben, hier klicken

Von irgendwo her muss es ja kommen, nachdem die EZB denn Banken faktisch die Geschäftsgrundlage entzogen hat. Und das wird noch nicht das Ende sein! Um mal gleich wieder die Anti Krall Hetzer wach zu rütteln, dass ist genau das was von Markus Krall seit Jahren prognostiziert wird, und was jetzt immer stärker zu Tage tritt.