Nach einem Jahresplus von 24,3 Prozent für den S&P 500 hat man durchaus mit Gewinnmitnahmen zu Jahresauftakt rechnen können: Auf die stärkste Rally im Weltleitindex seit 2004 (neun Wochen an Kursgewinnen), folgte der schwächste Jahresauftakt der Aktienmärkte seit fünf Jahren. Beim Nasdaq gab es an den ersten beiden Tagen ein Minus von über einem Prozent. Viele Kommentatoren erwähnten gleich, dass dies in der Historie des Technologieindex nur bislang zweimal vorgekommen sei: 1980 und 2005. Aber der Nasdaq 100 hatte im letzten Jahr fast 55 Prozent zugelegt, die Magnificent Seven gar um 106 Prozent in der Spitze,

Eigentlich wären aus diesem Blickwinkel Kursabschläge der Aktienmärkte von wenigen Prozent (Nasdaq Composite, minus 2,35%, S&P 500, minus 0,96% – Year-to-Date) kaum der Aufregung wert. Wenn es sich nicht um den Jahresbeginn handeln würde, an dem frisches Geld in den Markt fließt.

Sehr stark war die Euphorie und die Hoffnung auf die Santa Claus Rally, die schon zu Jahresende zu schwächeln begonnen hatte. Aber nach den großen Gewinnen bei den Magnificent Seven juckte es den Geldverwaltern in den Fingern, die Boni waren im Kasten, jetzt richtet sich der Blick auf das Jahr 2024, welches viel Unwägbarkeiten bringen kann. Die Entwicklung der Leit- und Kapitalmarktzinsen, der Inflation, der Wirtschaft mit der großen Hoffnung auf das Szenario eines Soft Landings in den USA. Und nicht zu vergessen: der Ausgang der US-Wahlen im November.

So wackelt bereits der nächste saisonale Faktor – wie die ersten fünf Handelstage, so das Gesamtjahr für die Aktienmärkte – es dürfte nicht einfach werden, das neue Börsenjahr.

Zunächst ein Rückblick auf die verkürzte erste Handelswoche.

S&P 500: Die Kurse machen die Nachrichten

Das Minus beim S&P 500 seit Jahresanfang von etwa einem Prozent ist zunächst einmal das Ergebnis einer Branchenrotation. Raus aus BigTech, rein in Value, was angesichts der orbitanten Gewinne bei den Magnificient Seven überaus folgerichtig ist.

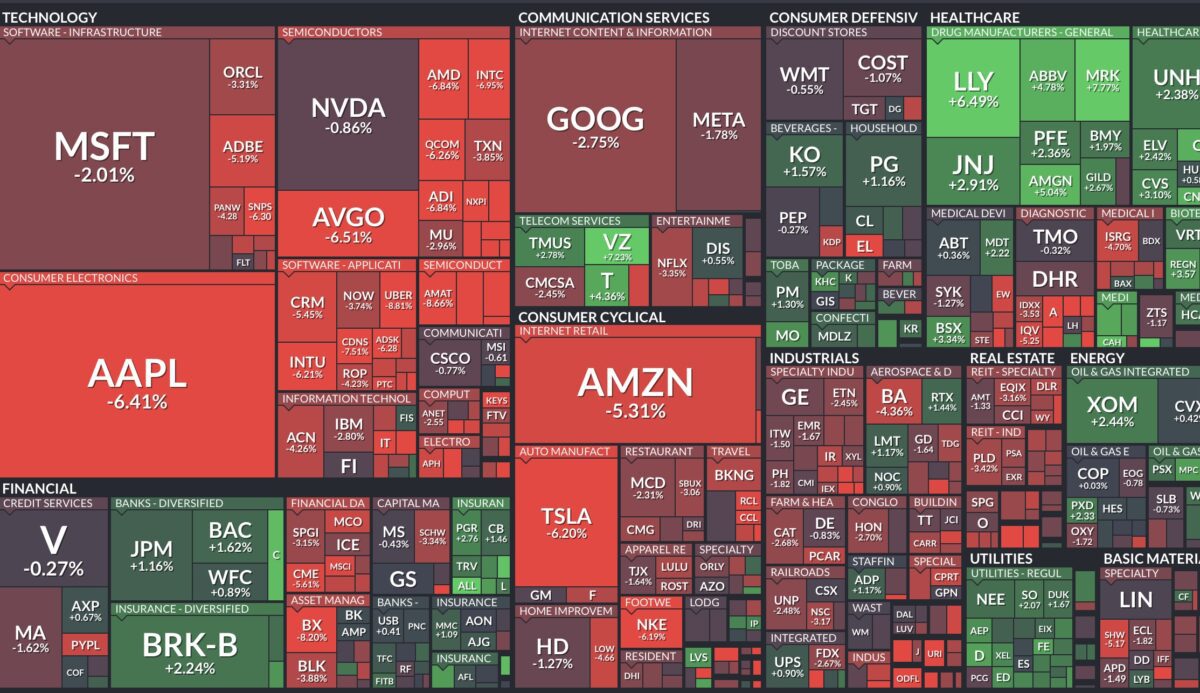

Hier die Heatmap auf den S&P 500 in der Wochenausgabe – die zeigt: Ein sattes Rot für manchen Tech-Wert, grüne Flecken im Bereich der Zykliker. Der Begriff der Mean Reversion fiel sogar im Wirtschaftsfernsehen, die Rückkehr zum Mittelwert oder wie es am 16. Dezember an dieser Stelle bereits in einem Artikel lautete: Bäume wachsen nicht in den Himmel!

Allerdings ist es schon wieder fast ein Zeichen von Marktstärke, wenn die beiden Schwergewichte Apple und Microsoft mit einer Marktkapitalisierung von fast sechs Billionen Dollar so stark korrigieren, der Index aber nur so wenig nachgibt.

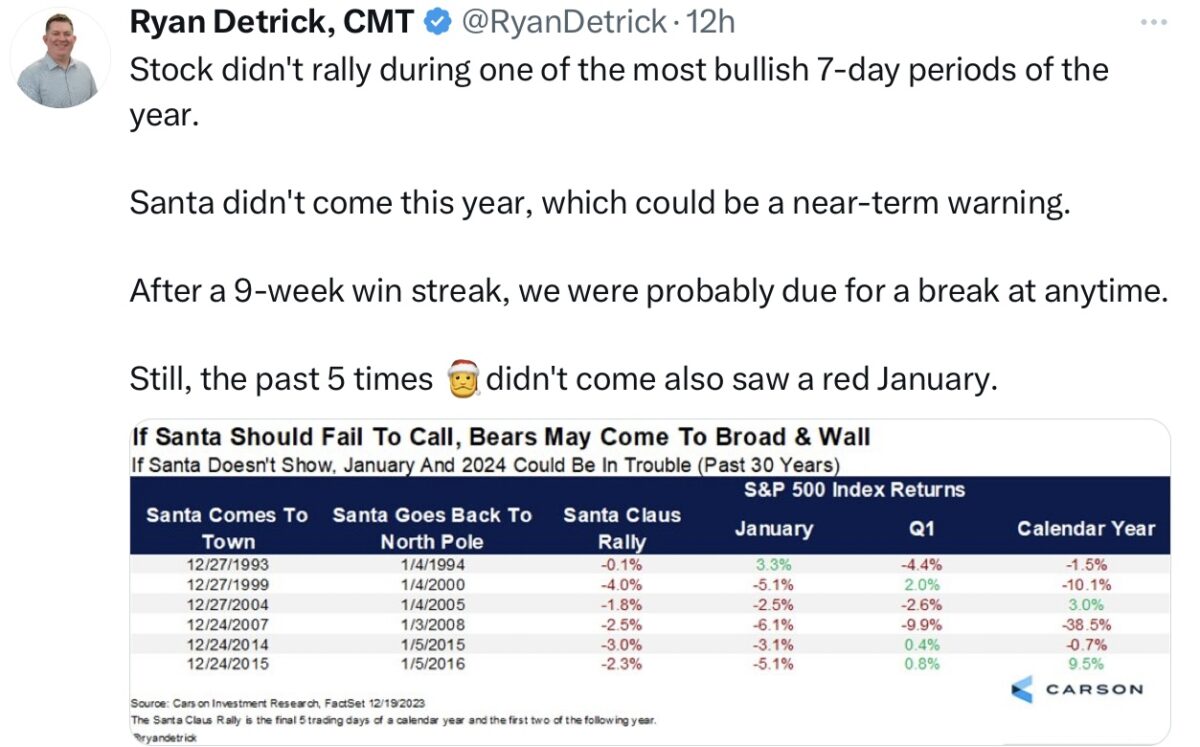

Ein Minus in den Indizes war erwartbar, zu überkauft waren die Aktienmärkte – nur das Jahresende mit Window Dressing und der Bonus-Aussicht hatte die Märkte vor größeren Abgaben geschützt. Allerdings ging man noch von einer Santa Claus Rally aus, die die ersten beiden Tage im neuen Jahr noch hätte andauern sollen. Aber die Kursabgaben der Aktienmärkte, die an anderen Zeiten im Jahr kaum zu Aufregung geführt hätten, waren eben doch etwas ungewöhnlich, normalerweise herrscht Zuversicht nach Neujahr und der gigantische Fluss an frischem Geld (ETF-Sparpläne, Geldgeschenke) sorgt in der Regel für steigende Kurse. Die überfälligen Korrekturen hatte man eher für Mitte des Monats oder auch für den Februar angenommen. In diesem Jahr kam es anders und sofort wurden aufgrund der ausgefallenen Nachweihnachtsrally die erste Jahresstatistik herumgereicht:

Keine besonders gute Aussichten für 2024, aber der S&P 500 ist gerade einmal 1,8 Prozent unter dem alten Hoch vom Dezember 2023.

Hier der Future auf den S&P 500 im Jahreschart. Der Beginn einer größeren Korrektur?

Was kann man daraus schlussfolgern? Zunächst recht wenig, denn das Motto hieß raus aus den großen Techwerten und rein in Healthcare, Banks, Utilities, Energy, also die bereits vermutete Branchenrotation. Dass die Aktienmärkte dabei etwas leiden mussten, war aufgrund der extrem hohen Marktkapitalisierung der Magnificent Seven nicht zu verhindern. Sollten aber die Unterstützungen beim S&P 500 nicht gehalten werden können, könnte es rasch weiter nach unten gehen. Kaum einer möchte die Gewinne der Jahresendrally wieder aufs Spiel setzen.

S&P 500 und Aktienmärkte: Was macht die Stimmung der Anleger?

Das Sentiment der US-Privatanleger hatte sich zur Wochenmitte sogar wieder verbessert. Der Bullenanteil ist von 46,3 auf 48,6 Prozent gestiegen, die Bärenquote von 25,1 auf 23,5 Prozent gesunken. Anders die Investitionsquote der Großanleger, die ihr Exposure nach dem Window Dressing von 102,71 Prozent auf 70,95 Prozent abgebaut haben. Tappt Big Money schon wieder in die nächste Falle, könnte man fragen – oder hat man dieses Mal doch den richtigen Riecher?

Das Stimmungsbarometer Fear&Greed steht mit 74 Prozent noch immer vor dem Eintritt zum Sektor der extremen Gier. Die Kursabgaben haben noch zu keinem Umschwung geführt.

S&P 500 und die ersten Konjunkturdaten

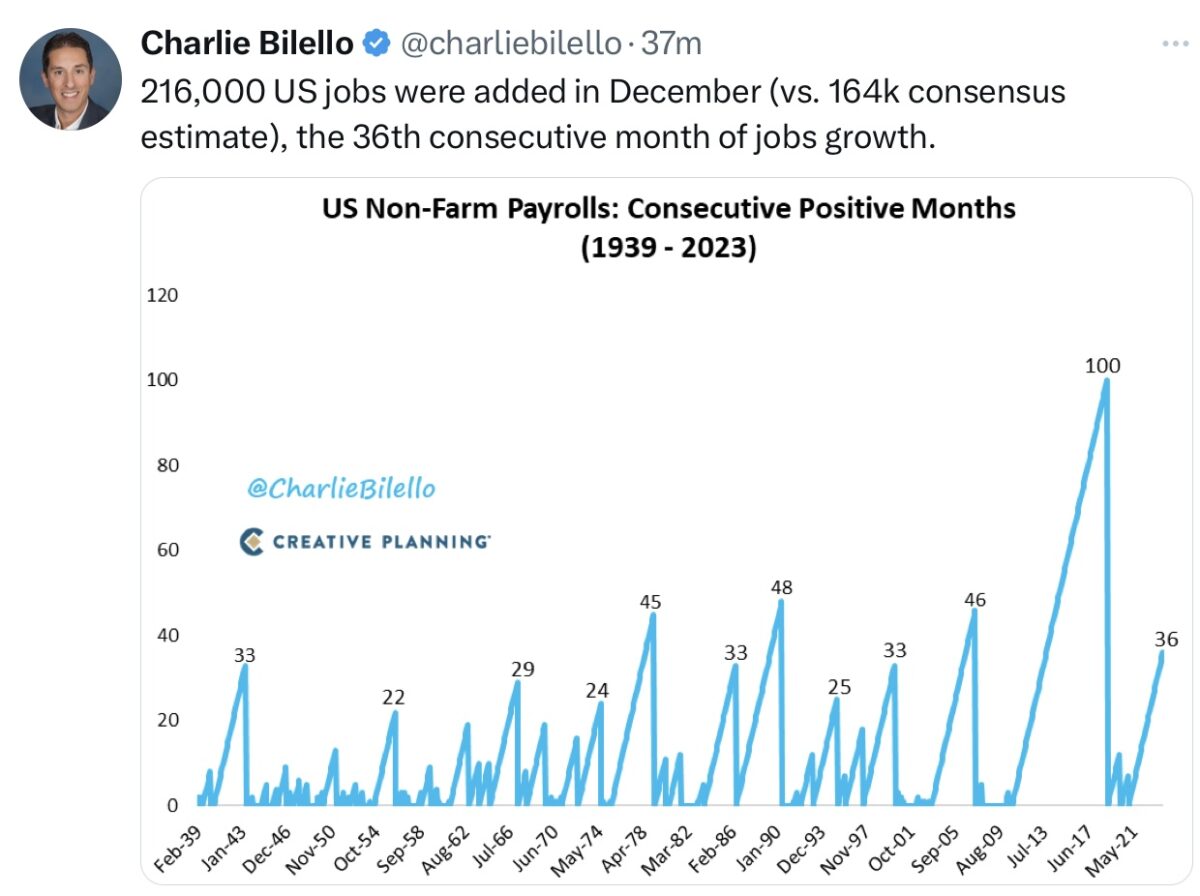

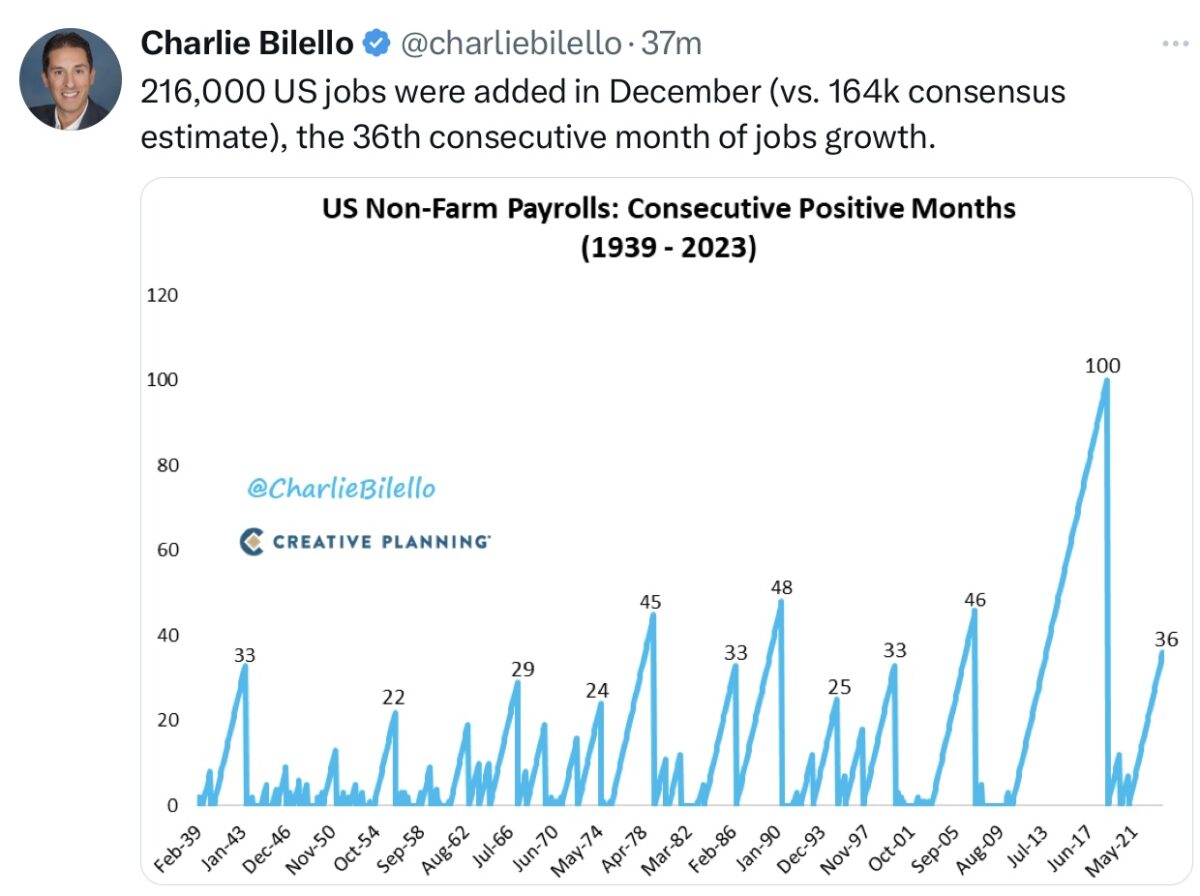

Was hatte man auf den ersten Arbeitsmarktbericht des Jahres gewartet, man hatte sich zuletzt sogar etwas davor gefürchtet. Denn die wöchentlichen Arbeitsmarktdaten (Erstanträge auf Arbeitslosenhilfe) wiesen vorher schon auf einen starken Bericht hin, mit entsprechenden Folgen für die Zinsfantasie der Anleger. Die US-Arbeitsmarktdaten kamen mit 216.000 neu geschaffenen Stellen zwar besser als erwartet (170.000) herein, aber was soll man davon halten, wenn die letzten beiden Monate um 77.000 Stellen nach unten revidiert wurden? Mittlerweile schon Normalität, wird man auch den Dezember nachträglich wieder nach unten korrigieren?

Dazu noch Stundenlöhne, die zwar etwas stärker herein kamen aber gleich wieder durch die Bekanntgabe einer geringeren Arbeitszeit relativiert wurden.

Betrachtet man sich diese Übersicht von Charlie Bilello, so könnte man fast den Worten von US-Finanzministerin Janet Yellen folgen, die von einer prosperierenden US-Wirtschaft spricht. 36 Monate Jobaufbau in Folge:

Aber diese Zahlen sind eindeutig geschönt, wie aus Detailanalysen von finanzmarktwelt.de ersichtlich. Wie sein Vorgänger Donald Trump, wird Joe Biden alles versuchen, im Wahljahr gute Wirtschaftsdaten zu präsentieren, um eine Rückkehr des gefürchteten Vorgängers ins Amt zu verhindern. Die Arbeitslosenzahlen haben in den USA eine ganz andere Bedeutung als in Europa, denn bei schon bei einem kleinen Anstieg der Arbeitslosigkeit wird der Konsum leiden, da die Entlassenen kein soziales Auffangnetz haben (anders als in Europa).

Nichtsdestotrotz kam sofort die Beurteilung von Ökonomen: Das sind keine Wirtschaftsdaten, bei denen die Fed die Zinsen zeitnah senkt.

Und die Erwartung im FedWatchTool fiel zunächst auf eine Wahrscheinlichkeit von knapp 50 Prozent für eine Zinssenkung im März. Bis der Einkaufsmanagerindex für den Dienstleistungssektor veröffentlicht wurde, mit 50,6 Zählern nur noch knapp über der Wachstumsschwelle. Was in den USA besonderes Augenmerk genießt, denn das Bruttoinlandsprodukt wird zu über zwei Dritteln durch den Servicesektor bestimmt.

Aber was haben wir im Rückblick auf die letzten drei Jahre gelernt? Wer will sich noch auf Konjunkturdaten und Wirtschaftsprognosen von Seiten der Federal Reserve oder der US-Regierung verlassen? Keiner kennt die Zukunft und erst recht nicht derjenige, der sie in seinem Sinne auszulegen versucht.

Die Freitagsschlusskurse der US-Aktienmäkte

Die Serie von neun Wochen in Folge mit Kursgewinnen beim S&P 500 ist gerissen. Nicht allzu verwunderlich, demzufolge ist die Meldung „schlechteste Woche seit Oktober“ schon eher reißerisch übertrieben formuliert.

Die Tages und Wochenveränderungen:

Dow Jones: plus 0,07 Prozent, 37466 Punkte, Vorwoche 37.385 Punkte

S&P 500: plus 0,18 Prozent, 4697 Punkte, Vorwoche 4754 Punkte

Nasdaq Composite: plus 0,09 Prozent, 14.522 Punkte, Vorwoche 14.992 Punkte

Russell 2000: minus 0,31 Prozent, 1951 Punkte, Vorwoche 2033 Punkte

Dax 40: minus 0,1 Prozent, 16.595 Punkte, Vorwoche 16.706 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,38 Punkte, minus 5,31 Prozent, Vorwoche 13,00 Punkte

10-jährige US-Staatsanleihe: 4,042 Prozent, Vorwoche 3,901 Prozent

2-jährige US-Staatsanleihe: 4,395 Prozent, Vorwoche 4,329 Prozent

S&P 500 im Jahr 2024: Es sind die Zinsen, nicht die Leitzinsen

Wie oft wurde in den letzten Tagen darüber diskutiert, ob die US-Notenbank im nächsten Jahr die Zinsen fünf, sechs oder sieben Mal senken wird? Was zu billigeren Geld für Konsumenten und Unternehmen führen wird, es ist der so genannte monetäre Faktor, der die Aktienkurse in der Regel pusht. Aber geht es nicht viel mehr um die Kapitalmarktzinsen, die vom Oktober 2023 bis Ende Dezember von 5,02 auf 3,80 Prozent gefallen waren – während die Leitzinsen schon ein halbes Jahr unverändert geblieben sind?

Die Fed kann mit ihren Leitzinsen die kurzlaufenden Anleihen beeinflussen und damit die Rendite für Geldmarktfonds und andere Kurzläufer. Die Renditen am langen Ende aber macht der Markt durch Angebot und Nachfrage und seiner Einschätzung über den konjunkturellen Verlauf in den nächsten Quartalen. Aber das Entscheidende daran ist doch, dass die Konsumentenkredite eben an die Rendite der zehnjährigen US-Staatsanleihe gekoppelt sind. Ob am Immobilienmarkt bei den Kreditkarten-, Auto-, oder Studentenkrediten und natürlich auch bei den Unternehmenskrediten, die häufig mit fünfjähriger Laufzeit abgeschlossen werden.

Es sind daher aus meiner Sicht die Kapitalmarktzinsen, die dafür sorgen werden, ob ein Soft Landing gelingt oder ob die US-Wirtschaft in eine Rezession abgleitet. Denn im Endeeffekt zählen die Financial Conditions für die US-Wirtschaft und schlussendlich die Gewinne der Unternehmen.

Wir erleben seit einigen Tagen eine Korrektur an den Aktienmärkten, sicherlich beeinflusst vom Anstieg der Kapitalmarktzinsen am langen Ende. Zuletzt auf 4,05 Prozent bei den 10-Jährigen.

Hier eine schöne Grafik von Charlie Bello, die zeigt, was ein eineinhalb Jahre dauernder Zinsanstieg von über 500 Basispunkten beim S&P 500 ausgelöst hat. Der Index ist um über 9 Prozent in der Spitze gestiegen:

Was zählt, ist die Finanzierbarkeit der Schulden, für den Verbraucher, die Unternehmen und natürlich auch für den Staat selbst. Dieser hat in den nächsten Quartalen viele auslaufende und billige Anleihen zu refinanzieren. Müsste er dies zu Kupons von über 5 Prozent bei den 10-jährigen US-Staatsanleihen tätigen, bestünde die Tilgungslast ein ganzes Jahrzehnt, unabhängig davon, ob die US-Notenbank in der Zwischenzeit die Leitzinsen stark absenkt. Wohl ein Grund für die dovishe Wende von Jerome Powell, die Sorge um die „Stemmbarkeit“ der US-Zinsen im Haushalt.

Daher sind für die Erreichung eines Soft Landings – ohne die Steuerausfälle bei einer Rezession in einem sehr überschuldeten Staat – die Kapitalmarktzinsen die wichtige Wirtschaftsgröße. Nicht so sehr die Frage nach der Häufigkeit der Leitzinssenkungen. Diese sind eher nur kurzfristig wichtig Der Supergau nicht nur für die Aktienmärkte wäre eine weitere Leitzinsanhebung der Fed.

Aber noch schlimmer wären Kapitalmarktzinsen von deutlich über 5 Prozent. Wo stünden dann die Zinsen für Kreditkarten oder für den US-Immobilienmarkt? Bei über 24 beziehungsweise bei über 8 Prozent? Nicht zu vergessen: die Schulden für den US-Staat haben gerade die 34 Billionen Dollar Marke überschritten, die der US-Gesellschaft insgesamt die Marke von 104 Billionen Dollar. Hat die US-Regierung nicht auch noch gewaltige Konjunkturprogramme am Laufen zur Re-Industrialisierung des Landes?

Ein mittelfristiger Zinssatz von 5 Prozent bedeutete eine höhere Zinsbelastung als das gesamte Bruttoinlandsprodukt von Japan oder Deutschland – die USA sitzen in der Schulden- und Zinsfalle.

Fazit

Das Börsenjahr hat begonnen, mit viel Getöse, weil manche das Goldilocks-Szenario, welches die Aktienmärkte schon eingepreist hatten, in Frage stellen. Bisher ist es nur eine Korrektur eines Marktes, der in vielen Bereichen sehr überkauft war. So wie beim Dow Jones, wo 90 Prozent der Aktien über dem 50-Tage-Durchschnitt notiert hatten.

Aber ab Montag beginnt das Börsenjahr erst so richtig, denn dann sind die Anleger aus dem Weihnachtsurlaub zurück, Big Money zurück am Markt. Dann werden wir auch erkennen, in welche Richtung der erste Indikator für den S&P 500 ausschlagen wird: So wie die ersten fünf Handelstage, so das Börsenjahr.

Allerdings haben die Aktienmärkte die Eigenheit, dass Regeln dann ihre Gültigkeit verlieren, wenn zu oft von zu Vielen darüber gesprochen wird. Und gerade aktuell ist die Jahresanfang-Indikation in den Wirtschaftsmedien ein großes Thema.

Natürlich liegen Korrekturen beim S&P 500 in der Luft, in jedem Jahr und in jeder Börsenphase. Ist nicht ein Kursrückgang in einem Börsenjahr von 13 Prozent der so genannte Medianwert? Was wir bisher gesehen haben, erfüllt bei Weitem noch nicht die Kriterien einer Korrektur, die sich jederzeit anbahnen kann. Besonders wenn als Belastungsfaktor jetzt die Blackout-Period auftritt, also jene Phase, in der Unternehmen im Umfeld der Berichtssaison keine eigenen Aktien zurückkaufen dürfen. Die Quote steigt in der kommenden Woche in Richtung 80 Prozent.

Die nächsten Tage und Wochen geht es um die Kapitalmarktzinsen und die Unternehmensergebnisse.

Der Jahresauftakt macht für mich daher den Eindruck, dass die Aktienmärkte 2024 öfters den Weg des größten Schmerzes gehen werden. In einem Jahr mit höherer Volatilität, mit abrupten Richtungswechseln, mit Big Money, welches sich gelegentlich das Kapital selbst wieder wegnehmen wird. Oder wie mancher erfahrene Börsen-Beobachter formuliert: „Die Märkte neigen sehr oft dazu, möglichst viele Anleger gleichzeitig zum Narren zu halten.“

Kommentare lesen und schreiben, hier klicken