Das hatten sich die Investoren in den S&P 500 und anderen US-Indizes in dieser Woche wohl anders vorgestellt: Die Inflation in den USA war auch im dritten Monat des Jahres gestiegen, die Zinssenkungerwartungen reduzierten sich ein weiteres Mal – und vor allem zogen die Kapitalmarktzinsen scharf an. Das ist der eigentliche Preis für das Geld, denn die zehnjährige US-Staatsanleihe ist die Benchmark, an die so viele Kreditarten gekoppelt sind. Und allein der Konsum macht zu 70 Prozent das Bruttoinlandsprodukts in den USA aus.

Daraus ergeben sich ein paar recht komplexe Schlussfolgerungen. Zum einen könnte es zu einer Stagflation kommen, einer Wachstumsschwäche bei einer weiter hartnäckigen Inflation. Auf der anderen Seite könnten die höheren Zinsen aber auch die Kaufkraft des Konsumenten beschränken und damit seine Fähigkeit, die teuren Dienstleistungen in den USA weiter so zu nutzen. Auch diese sind die entscheidende Komponente für die US-Wirtschaft und mehr als dreimal so hoch gewichtet wie der Bereich der Industrie. Deshalb sollte man vorsichtig sein mit Schlussfolgerungen, die über ein halbes Jahr hinausgehen.

Andererseits geht es in den USA, dem Land der Aktionäre, sehr stark um das Wohl und Wehe des Aktienmarktes. Sollten die hohen Marktzinsen und eine höhere Inflation die Margen der Unternehmen einbrechen lassen, müsste auch der hochbewertete Aktienmarkt in die Knie gehen. Wer will in diesem Beziehungsgeflecht den Faktor herauskristallisieren, der schlussendlich und mittelfristig die große Bedeutung hat? Für die Geldpolitik der US-Notenbank? Auf jeden Fall geht es in diesem Jahr um Schulden, Schulden und nochmals Schulden – für Staat, Unternehmen und auch für die Konsumenten. In den USA hat man bisher verstanden, dieses gigantische Problem in einer mit 100 Billionen Dollar verschuldeten Gesellschaft medial ziemlich zu kaschieren. Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500: Der Leitindex im Klammergriff der Inflationsdaten

Es ist wohl ein kleines Rätsel für die Investoren im S&P 500, aber auch im Nasdaq Composite? Was hält die Indizes nach fünfeinhalb Monaten Hausse weiter auf Ihren luftigen Höhen, trotz der vielen Gegenwindfaktoren, die sich in den letzten Wochen aufgetürmt haben?

Hier nur ein paar Argumente, die eigentlich für eine spürbare Korrektur des Weltleitindex S&P 500 sprechen würden: Bereits seit Beginn des Monats April können die Unternehmen im S&P 500 keine eigenen Aktien zurückkaufen, die Black-out Period vor der gerade beginnenden Berichtssaison hat dies bis dato unterbunden. Ein wohl sehr bedeutender Faktor, denn schließlich beläuft sich diese Art des Financial Engineerings auf einen Betrag von jährlich fast 1000 Milliarden Dollar bei den Buybacks, die die Kurse seit der Finanzkrise 2009 maßgeblich nach oben getrieben haben.

Gleichzeitig verkaufen die Insider eigene Aktien, speziell bei den Magnificent 7, hier sei nur Mark Zuckerberg genannt, der bei Meta sein Portfolio in zweistelliger Millardenhöhe versilbert hat. Aber selbst der Chef von JP Morgan, Jamie Dimon, hat sich in großem Stil von seinen Aktien getrennt. Wie noch nie im letzten Jahrzehnt. Dann noch: Die technische Verfassung der US-Indizes, die seit Längerem nach Abkühlung schreit, das heißgelaufene Sentiment speziell der Privatanleger, die hohe Bewertung des Leitindex (KGV 22) und die lange Serie von fast 120 Handelstagen, an dem der Index keine einzige 2-Prozent-Korrektur erlebt hat, der kommende Steuerstichtag am 15. April, man könnte die Liste noch viel länger gestalten.

Wieder einmal hatte der alte Spruch „die Hausse nährt die Hausse“ zugetroffen und vielen kurzfristigen Put-Spekulanten sehr viel Kapital gekostet.

Am letzten Mittwoch aber hat die heißer als erwartete Headline-Inflation die Hoffnungen vieler Investoren auf baldige Zinssenkung zertrümmert. Die Zahl der erwartbaren Zinsschritte nach unten hat sich bereits auf deren zwei verringert, manche sprechen schon von einem Jahr 2024 ohne jeglichen Zinsschritt der Federal Reserve.

Aber was eigentlich noch stärker bremsen sollte, war eben der Anstieg der Kapitalmarktzinsen bei der so wichtigen Rendite der zehnjährigen US-Staatsanleihe bis auf 4,59 Prozent. Einem Niveau, welches es zuletzt im Herbst 2023 gegeben hat.

All das spricht eigentlich dagegen, dass sich S&P 500 immer noch auf einem Niveau von über 5100 Punkten bewegt. Allerdings mäandriert der Leitindex bereits seit Anfang April leicht nach unten, 25 Prozent über seinem Tief vom 27. Oktober 2023.

Der Future auf den S&P 500

Vor dem Wochenende sah man in den letzten Stunden doch noch stärkere Gewinnmitnahmen. Der Konflikt Israel-Iran mit einem möglichen Revancheschlag mahnt zur Vorsicht. Die berüchtigten „geopolitical risks“!

S&P 500 und die Hoffnung auf ein No Landing

Was also hält den großen S&P 500 noch oben? Immer wieder wird von manipulativen Kräften in den USA gemutmaßt, die für hohe Indexstände sorgen sollen, auch noch nach schlechter als erwarteten Daten. Aber ist so etwas möglich bei einem 40 Billionen Dollar teuren Index, der Abermillionen von Aktionären besitzt? Bei dem allein 10 Staatsfonds, von Norwegen bis Singapur, 8 Billionen Dollar im Portfolio haben? Bei der zunehmenden Zahl von ETFs auf dem MSCI World, der sich auch schon zu 70 Prozent aus US-Aktien zusammensetzt. Allein in Deutschland gibt es bereits über sechs Millionen ETF-Sparpläne, selbst im Land der Aktienskeptiker wird viel in Welt-ETFs investiert und man kauft damit automatisch die Magnificent 7-Aktien. Gar nicht zu reden von den USA. Der Investmentgigant BlackRock, der am Freitag seine Quartalszahlen meldete, hat bereits 10,5 Billionen Dollar an passiven ETFs unter seiner Verwaltung.

Die Hoffnung auf billiges Geld hat sich zwar reduziert – aber anscheinend noch nicht die Hoffnung auf ein Goldilock-Szenario, welches eine stabile Wirtschaft in 2024 voraussetzt und genau das bedeutet steigende Unternehmensgewinne, ohne die das Bewertungshaus in sich zusammenfiele. Es sind also die kommenden Quartalsberichte, die eine Korrektur beschleunigen – oder vielleicht auch abwehren könnten.

Eine interessante Zahl nannte der CEO von BlackRock, Larry Fink, am Freitag nach seinen Quartalszahlen, als er von einer Rekordsumme sprach, die auf Geldkonnten in den USA schlummern. Fast neun Billionen Dollar, was auf zweierlei hindeutet. Zum einen auf die gigantische Geldmenge, die in den letzten fünf Jahren erzeugt worden ist, wo sich die USA mit 40 Prozent neu verschuldet haben.

Einer Quote, wie es sie nur zum Ende des Zweiten Weltkriegs vorher gegeben hat. Zum anderen kann man ahnen, wohin dieses Geld fließen wird, sollten die Zinsen tatsächlich deutlich fallen.

S&P 500 und die verschobenen Zinssenkungen, besser für BigTech?

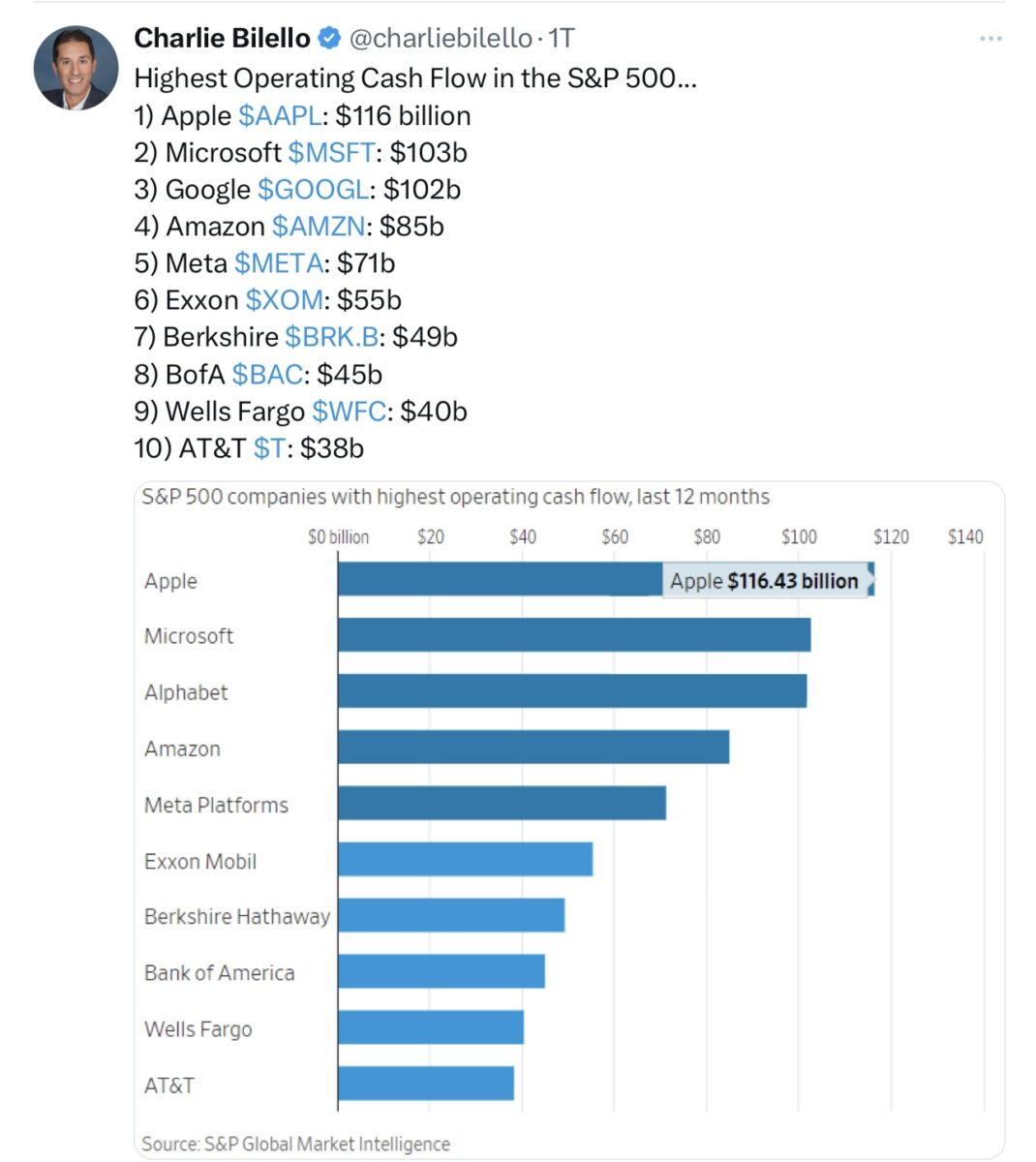

Es ist eine dieser Merkwürdigkeiten, die das Börsengeschehen so wenig vorhersehbar machen. Als am letzten Mittwoch die Renditen nach oben schossen und die Zinssenkungen weiter ausgepreist wurden, waren es nicht die hochbewerteten Hightech Titel, die nachgaben, sondern vor allem die kleinen Werte. Die Aktien aus dem Russell 2000, die zum Teil sehr billig, aber auch sehr hoch verschuldet sind. Und gerade diese Aktien leiden besonders über länger hochbleibenden Zinsen. Hier eine Aufstellung von Charlie Bello, die den gigantische Cashflow der BigTech-Titel aufzeigt. Kein Wunder, denn diese haben zum Teil monopolartige Stellungen:

In der Tabelle dürfte sich ein Fehler eingeschlichen haben, denn der Cash-Bestand von Warren Buffets Berkshire Hathaway wurde im letzten Quartal mit 157 Milliarden Dollar taxiert.

Hier der Future auf den Nebenwerte-Index Russell 2000. Seit Anfang April ging es deutlich bergab, die Jahresgewinn sind bereits aufgegezehrt:

Die Abkühlung im Sentiment setzt sich fort

Wie der Vorwoche schon angedeutet, kühlen sich die heißen Sentimentdaten nach und nach etwas ab. Big Money hat seine Investitionsquote weiter etwas auf 81,92 Prozent verringert. Bei den privaten Anlegern ging die Bullenquote von 47 auf 43,4 Prozent zurück, gleichzeitig stieg das Bärenlager von 22,4 auf 24,0 Prozent leicht an. Eine Stimmung, die aber immer noch deutlich über dem langjährigen Durchschnitt liegt.

Das Angstbarometer von CNN hingegen ist bereits auf 46 Punkte in den neutralen Bereich zurückgegangen. Die Unterkomponente bei den Optionen zeigt eine deutliche Absicherungsneigung. Man wird also vorsichtiger.

Die Konjunkturdaten der Woche

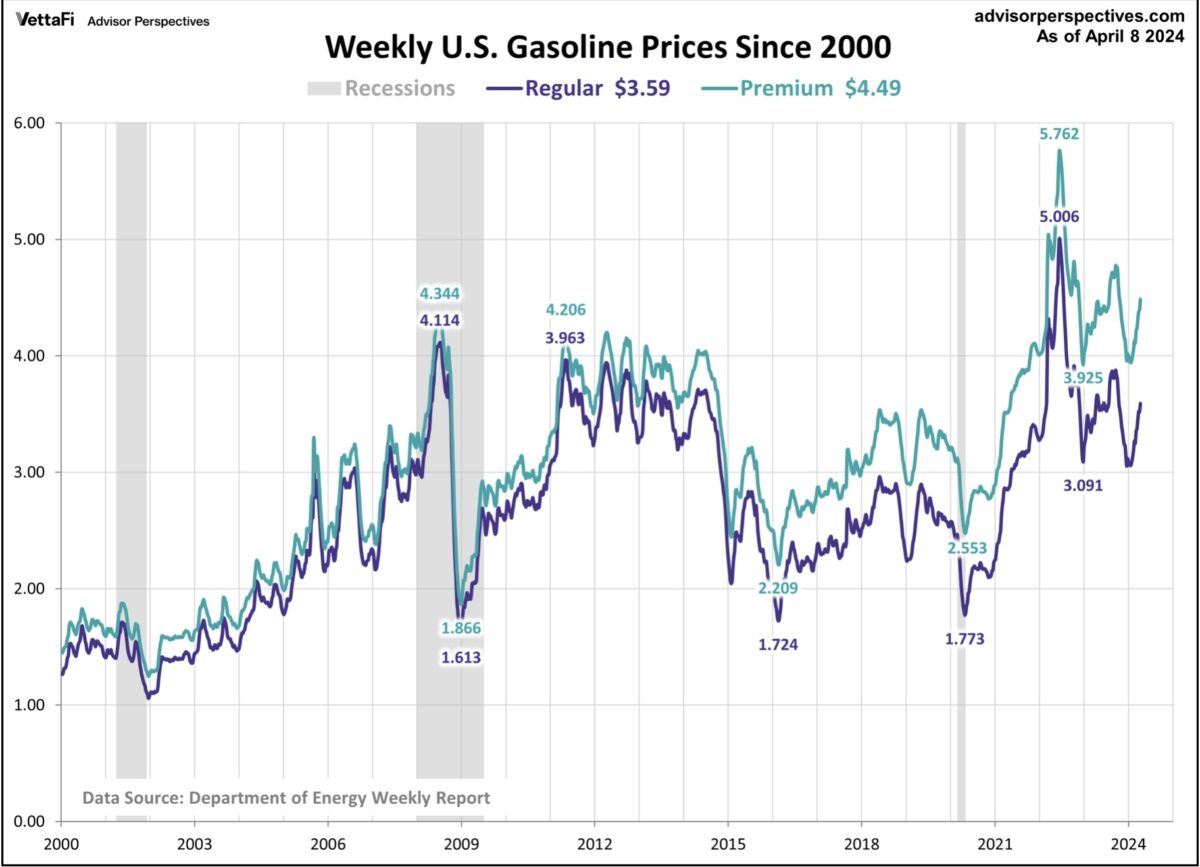

Bei den Daten zur US-Wirtschaft gab es die mit großer, medialer Aufregung begleiteten Verbraucher-und Produzentenpreise. Wie bereits auf Finanzmarktwelt.de ausführlich erläutert, waren die Verbraucherpreis-Daten deutlich zu heiß, sowohl auf Monats- als auch auf Jahressicht. Mit dem bereits erwähnten, heftigen Reaktionen am Anleihemarkt, zunächst auch bei den Aktien. Ein steigender Preis des Geldes hat sich stets belastend für die Dividendentitel ausgewirkt. Aber dann kam der Donnerstag mit rückläufigen Erzeugerpreisen, die gleichzeitig einige Fragen aufwarfen. Zum Beispiel, die der rückläufigen Öl-und Benzinpreise. Denn jedem Amerikaner musste beim Blick auf die Anzeigetafel der Tankstellen der dreimonatige Anstieg der Spritpreise sicherlich aufgefallen sein.

Hier der Chart mit der langfristigen Darstellung der US-Spritpreise:

Eine mögliche Erklärung des Bureau of Labor Statistics:

Sowohl der Produzentenpreis- als auch der Verbraucherpreisindex veranschaulichen die monatlichen Preisänderungen. Wie ihre Namen vermuten lassen, misst der Erzeugerpreisindex die Preisänderungen aus der Herstellerperspektive, während der Verbraucherpreisindex die Preisänderungen aus der Verbraucherperspektive misst. So jetzt wissen wir es: Die Produzenten haben ihre niedrigen Preise höher an die Konsumenten weitergegeben.

Die Freitagsschlusskurse

Vor dem Wochenende wurde etwas die Reißleine gezogen. Die Kriegsgefahr und der Steuertermin am Montag ließen wohl einige auf den Verkaufsbutton drücken.

„Kommt die Korrektur am Aktienmarkt auf leisen Sohlen“, war meine Frage in der Vorwoche. Die Schritte sind bereits lauter zu vernehmen.

Dow Jones: minus 1,24 Prozent, 37.983 Punkte, Vorwoche 38.904 Punkte

S&P 500: minus 1,46 Prozent, 5123 Punkte, Vorwoche 5204 Punkte

Nasdaq Composite: minus 1,62 Prozent, 16.175 Punkte, Vorwoche 16.248 Punkte

Russell 2000: minus 1,93 Prozent, 2003 Punkte, Vorwoche 2063 Punkte

Dax 40: minus 0,3 Prozent, 17.904 Punkte, Vorwoche 18.164 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 17,29 Punkte, plus 15,96 Prozent, Vorwoche 16,03 Punkte

10-jährige US-Staatsanleihe: 4,518 Prozent, Vorwoche 4,40 Prozent

2-jährige US-Staatsanleihe: 4,894 Prozent, Vorwoche 4,746 Prozent

Janet Yellen und der „unerwünschte“ Anstieg der Kapitalmarktzinsen

Die letzten Entwicklungen am Anleihemarkt dürften der US-Finanzministerin so gar nicht geschmeckt haben. Infolge der hohen Inflationsraten wurde nicht nur eine weitere Zinssenkung für 2024 ausgepreist, es stiegen auch die Renditen fast aller Laufzeiten am US-Rentenmarkt, mit unmittelbaren Folgen für die Finanzierbarkeit der großen Schuldenlast Amerikas.

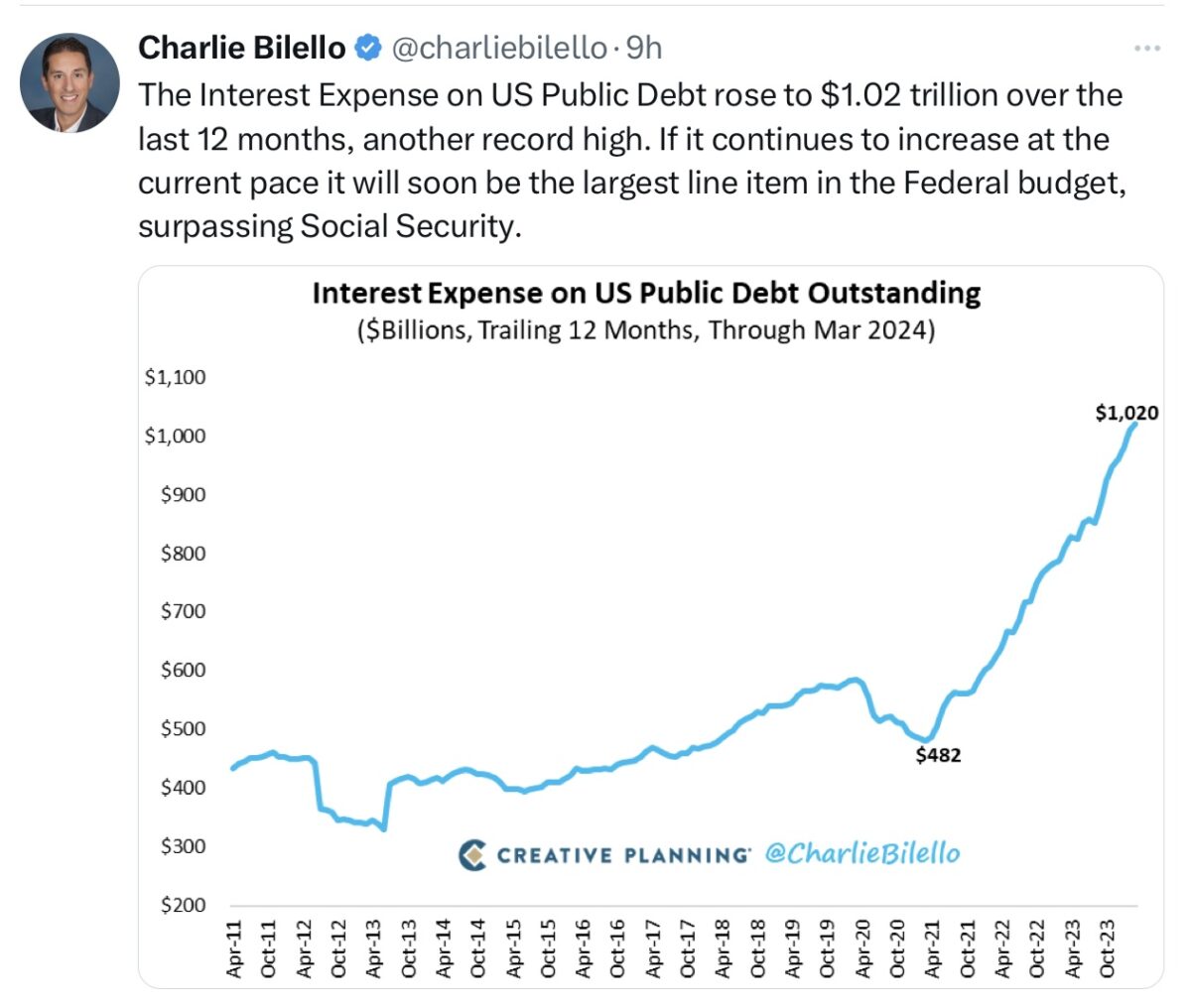

Obwohl bereits in der letzten Woche dargestellt, hier noch einmal die sich verschärfende Lage für das US-Schatzamt: Die US-Staatsschulden betragen derzeit schon über 34,6 Billionen Dollar, die Zinsbelastung für den US-Haushalt hat bereits die 1000 Milliarden Dollar Marke überschritten.

Diese sind damit auf dem Weg der größte Posten im Haushalt der US-Regierung zu werden, bereits schon weit über dem mit Abstand höchsten Wehretat der Welt und bald vielleicht über den Gesundheitsausgaben liegend.

Das Problem verschärft sich fortlaufend, zum einen weil die Staatsausgaben für 2023 bei 10,115 Billionen Dollar lagen, die Einnahmen aber nur bei 7,895 Billionen Dollar (Quelle statista). Und für das Haushaltsjahr 2024 soll das Defizit noch einmal ansteigen. Auf deutlich über 2000 Milliarden Dollar.

Hinzu kommt, dass der US-Staat im laufenden Jahr wohl fast 10 Billionen Dollar an auslaufenden US-Staatsanleihen zusätzlich refinanzieren muss. Weil die US-Regierung es tatsächlich geschafft hat, sich während der Niedrigzinsphase 2020/21 relativ kurzfristig zu verschulden. Die jetzige Zinsbelastung für den US-Staat liegt aber immer noch bei einem Zinssatz von etwa drei Prozent.

US-Finanzministerin Janet Yellen hat vor einigen Wochen angekündigt, eine kurzfristige Verschuldung anzustreben, wohl im Bewusstsein dessen, dass die US-Leitzinsen, die direkt mit den kurzen Zinssätzen korreliert sind, in absehbarer Zeit deutlich sinken werden. Dies hat sich wohl durch die aktuelle Entwicklung der Inflation etwas stärker in die Zukunft verschoben.

Die Entwicklung am Rentenmarkt nach den Daten zur Inflation zeigt auf, wie problematisch die Lage für den US-Haushalt werden könnte: Die Rendite der zweijährigen US-Staatsanleihe sprang am Mittwoch von 4,75 auf 4,95 Prozent, die der 10-Jährigen auf 4,53 Prozent. Die Märkte haben bei der Auktion der letzten Staatsanleihen schon reagiert. Diese verliefen äußerst schleppend, der Staat musste mit der Rendite stets eine „Schippe darauflegen“. Von der bisher zu zahlenden durchschnittlichen Zinshöhe von 3 Prozent ist man meilenweit entfernt, die Federal Reserve wird die Zinsen 2024 wohl doch senken müssen. Aber das Einnahmen/Ausgaben-Problem könnte sich noch einmal verschärfen, sollte ein künftiger Präsident tatsächlich sein Vorhaben die Steuern zu senken, in die Tat umsetzen.

Aber eines ist fast nicht zu verhindern, nämlich die Tatsache, dass die Verschuldung des US-Staates über mehrere Jahre hinweg (in Friedenszeiten) von 7 bis 9 Prozent zum Bruttoinlandsprodukt zu gewaltigen künftigen Zinsaufwendungen führen wird. Die Amerikaner werden einen nicht unerheblichen Teil ihrer Steueraufkommens für die Bewältigung der aufgelaufenen US-Zinslast aufbringen müssen. Und das Ausland wird wohl auch nicht mehr dafür bereitstehen, die US-Schulden zu Zinssätzen zu finanzieren, wie sie es noch vor 2 oder 3Jahren gegeben hat.

Übernehmen die gestiegenen Kapitalmarktzinsen die Aufgaben der Fed?

Aufgrund der seit Jahresanfang steigenden Inflationsraten sind der US-Notenbank ziemlich die Hände gebunden ihre im Dezember angedeutete Zinswende zu vollziehen. Aber nicht nur die Inflation steigt seit dem Jahresende 2023, auch die Kapitalmarktzinsen in Gestalt der zehnjährigen US-Staatsanleihe sind von 3,8 auf 4,6 Prozent geklettert. Was sich unmittelbar auf die Marktzinsen auswirkt, am Immobilienmarkt, wo die 30-jährige Mortgage Rate von ihrem Tief im April 2020 von 2,65 auf über 7 Prozent gestiegen ist. War die durchschnittliche monatliche Rate im April 2020 noch bei 1480 Dollar, so sind es vier Jahre später bereits 2750 Dollar geworden. Ein Neubau ist für viele Familien damit unmöglich geworden.

Was die Sache so kompliziert macht ist, dass viele Häuslebauer die Niedrigzinsphase genutzt haben, um sich langfristig zu verschulden. 90 Prozent der Hypothekendarlehen haben einen Zins von unter 6 Prozent. Das Zinsschwert der Fed ist in diesen Fällen stumpf geworden.

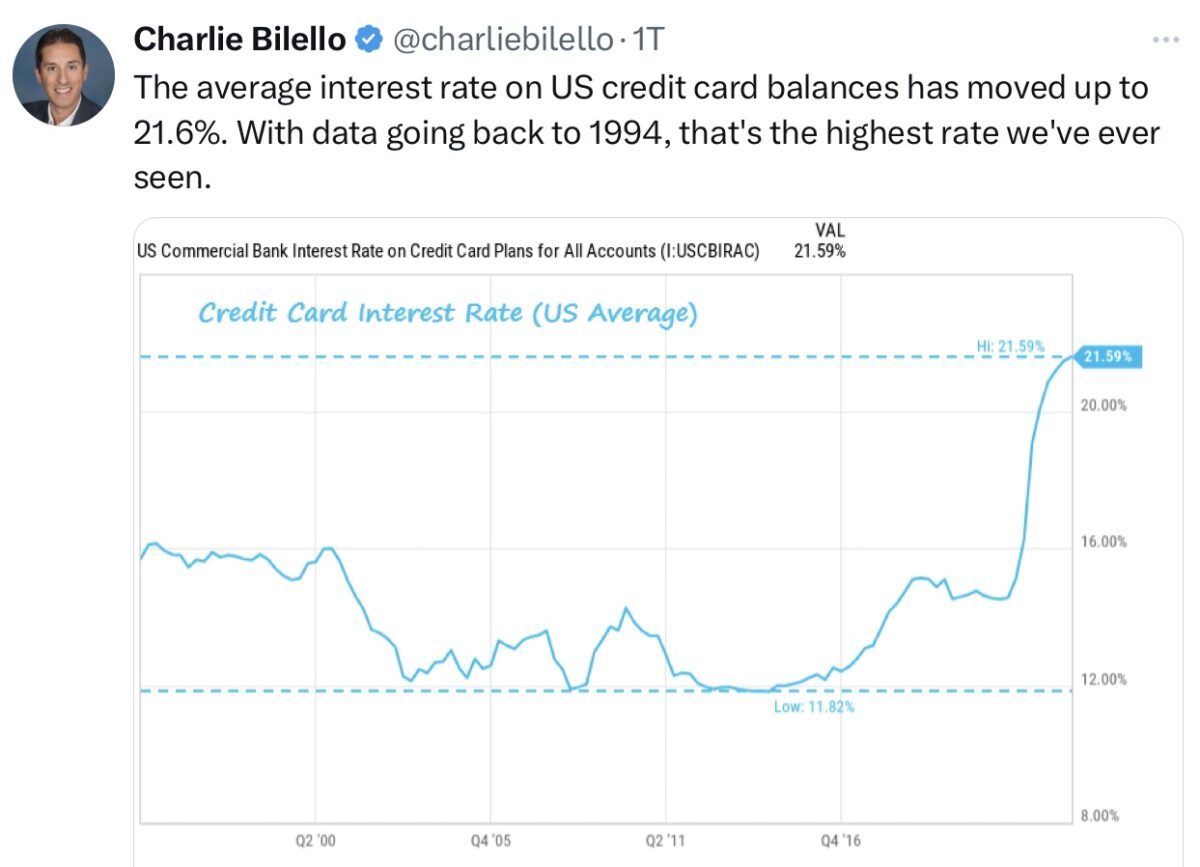

Aber natürlich wirken Steigerungen der Marktzinsen bei vielen Kreditarten sofort, ob am Automarkt, oder bei den Kreditkartenschulden. Hier die zugehörige Zinsrate, die sich auf historischen Höhen befindet. Deren Ausfallquote hatte im ersten Quartal andererseits schon das höchste Niveau seit 1991 erreicht. Man kann sich ausmalen, wohin dieser Zinssatz wandern würde, bei der Fantasiezahl von 8 Prozent Marktzinsen, die ein bekannter Banker in dieser Woche in den Raum gestellt hat:

Man muss sich damit eher die Frage stellen, wann der so essenzielle Konsum einknicken wird, jener 17 Billionen Dollar-Riese, der für das Wohl und Wehe der US-Wirtschaft verantwortlich ist? Wo ist der Tipping Point?

Die Mär der Unabhängigkeit der EZB von der großen Fed

Es ist schon länger bekannt, dass die Währungen für die Entwicklung von Zinsen und Konjunktur eine große Rolle spielen, besonders für die Europäische Union. Denn deren großer Handelspartner sind zum einen die USA, zum anderen werden immer noch fast 80 Prozent der Rohstoffe in Dollar fakturiert. Europa ist bekanntermaßen von Importen wie Öl, Gas und vielen Basismateralien abhängig. Und damit ergibt sich sofort eine Problematik, für den Fall, dass der Greenback zu stark aufgewertet. Das Thema eines erneuten Wiederauflebens der Inflation ist damit unzertrennlich verbunden. Das weiß die EZB-Chefin Lagarde – und daher sind Versuche diesen Zusammenhang zu kaschieren, eigentlich zum Scheitern verurteilt. Damit wird sich à la Longue der schon seit Jahrzehnten sichtbare Zusammenhang zwischen der Inflation in den USA und in Europa in seine gewohnte Abhängigkeit begeben. Und natürlich wird die EZB wieder der Zinspolitik der Federal Reserve folgen.

So sieht sie aus, die Unabhängigkeit der Inflationsentwicklung in der alten und neuen westlichen Welt:

Fazit

Vor einer Woche hatte ich an dieser Stelle die Situation für die Aktienmärkte so dargestellt:

„Darum dürfte es im Monat April gehen, denn die Aktienmärkte haben ein Goldilocks-Szenario eingepreist. Eine stabile Wirtschaft mit steigenden Unternehmensergebnissen, einer langsam zurückgehenden Inflation und einigermaßen stabilen Kapitalmarktzinsen. Fällt nur ein Parameter aus dem Rahmen, so dürfte sie da sein, die Korrektur, die ihren Namen verdient hat.“

War vielleicht etwas voreilig, denn die Überschreitung der 4,50 Prozent Marke bei den zehnjährigen US-Staatsanleihen sowie die heißeren Inflationsdaten haben dem S&P 500 und den anderen US-Indizes bisher nur kurz Schmerzen bereitet.

Bei den Quartalszahlen der Unternehmen hingegen gibt es für gewöhnlich sofort eine Abstrafung derer, die die erwarteten Zahlen nicht einhalten können – auch wenn diese vorher abgesenkt worden sind. Sich künftig abschwächendes Wachstum wird in der Regel besonders bestraft, ablesbar am Aktienkurs von Tesla, dem einstigen Highflyer, der schon mehr als die Hälfte an Börsenwert verloren hat.

Deshalb dürften die nächsten Wochen zu einem Lackmustest für das Goldilock-Szenario werden, denn die Märkte sind „priced for perfection“. Zeigt mir das Wachstum, was für all diese Euphorie verantwortlich ist, so die inhärente Forderung an die Unternehmen.

Die ersten US-Banken haben bei ihren Berichten nicht besonders überzeugt. Besonders ausgeprägt das Minus bei JP Morgan von 6,47 Prozent. Der dienstälteste CEO einer Großbank in den USA, Jamie Dimon, scheint die Reaktion der Märkte auf seinen Quartalsbericht schon geahnt zu haben (er hatte zuvor eigene Aktien verkauft)..

Kommentare lesen und schreiben, hier klicken

Möglicherweise hat der Verkauf von Dimon und der Kursrutsch bei Morgan Stanley mehr mit den Ermittlungen wegen Geldwäsche zu tun.

https://dexwirenews.com/morgan-stanley-nyse-ms-sinks-5-on-thursday-on-report-of-money-laundering-probe-by-regulators/

Es steigt wieder einmal alles, die Märkte nehmen den Kriegslärm nicht so richtig Ernst.

Auch geopolitische Börsen scheinen manchmal kurze Beine zu haben.

Ich staune immer wieder, wie wenig der Markt sich vom medialen Getöse und Geschrei beeindrucken läßt und nur auf das Essentielle reagiert.

Das Essentielle wird noch kommen, bei derPandemie war’s anfangs auch so, zudem haben interessierte Kreise wie immer in gefährlichen Situationen sicher etwas gestützt.Ich staune immer wieder wie stark die Permas die Realität verdrängen. Das war kein Schwarzer Schwan, es war ein grauer, sein Flügelschlag war schon seit Tagen zu hören. Der Schwarze kommt plötzlich und unangemeldet.

Aber ehrlich, Herr Bergdoktor, so entspannt war ihr Wochenende nicht mit dem riesigen Ami- Aktiendepot, die Beruhigungspillen hatten sie ja zur Hand. Helmut war sehr entspannt und hat seine Barren poliert. Die Wirkung des Konfliktes wird sich über steigende Rohstoffe und Lieferkettenprobleme nachlaufend entfalten.

Dann können sie als Inflationsschönredner gerade nochmals staunen.

@Krieg

Ich bin derart im Plus, dass mir ein ausgewachsener Crash nichts ausmacht.

Ganz im Gegenteil, dann greif ich richtig zu👍😄.

Übrigens Ihre Schwäne sind sehr poetisch🥲.

„Ganz im Gegenteil, dann greif ich richtig zu“

Dann sind Sie gar nicht investiert, sondern sitzen auf Tonnen von Bargeld?

Mannomann,immerwieder diese Vergleiche. Gold und Aktien sind zwei Assets. Thats it. Gold läuft besser als unproduktive Aktienunternehmen ,kann aber mittelfristig nicht mit top nachgefragten Techaktien mithalten.

Cantillon-Effekt .

Man kann Gold besitzen ,beleihen und Aktien dafür kaufen. Gold hat halt keine operative Rendite die man überkompensieren müsste. Andersrum schwierig. Wer solche Risiken nehmen will ,okay.

Gold ist ein Hedge gegen Unternehmenspleite,Staats.-und Zenralbankbankrotte. Und ultralang zeigt es die Inflation an. Kann aber zwischendurch ,gerade durchs Beleihen, Preis verlieren. Kommtaufs monetäre Umfeld an.

@Barista

Überlegen Sie mal ganz scharf, wäre nicht beides möglich?

Investiert sein und Bares für den Crash?

@Columbo, klar geht das, aber wir kennen ja Ihre Handelsstrategie und Ihr Geldmanagement nicht, wenn Sie denn so etwas haben.

@Barista

Und dieselben werde ich hier auch nicht weiter ausführen.

@ Bergdoktor, ihr Plus ist nur Buchgewinn, und alle Reichen und Buchgewinnler die ich kenne, geben auch diese nicht gerne her, vor allem wenn man gewohnt ist ,dass sie immer nur steigen und die Gier möchte immer mehr und nicht weniger. Wenn sie 30% verlieren und das Gold 20% steigt verlieren sie ihre Lieblingstätigkeit ( das Gold und Helmut Bashing) und sie werdenden ein altes gebrochenes Börsenopfer.

@Crash-Warner

Wieso? Ich bin in Aktien und Gold investiert.

Heute steigen Zinsen und Börsen, in kritischen Phasen hilft der Börsengott immer, Schaarschmidt meint jeweils dieBörsen dürfen nicht fallen weil Powell stark investiert ist, ich glaube auch, dass der Börsengott stark investiert ist und keine Korrektur zulässt. Anscheinend wurden darum die Drohnen von oben her im Weltraum zerstört.

363 Tage im Jahr Goldbasher und zweimal im Jahr erklären man halte Gold ist schon eher komisch, oder gehts eher einfach persönlich gegen Helmut, sehr edle Charaktereigenschaft eines Akademikers. Sie könnten von ihrem Mobbing- Opfer noch viel lernen. Dass der Anteil von Gold für jeden Anleger verschieden sein kann und soll ,sollte inzwischen jedermann klar sein und die ewigen Diskussionen sind längstens überfällig.

@Mobbi-Dick. Ihr Post ist widersprüchlich. Einerseits werfen Sie Columbo vor, das er ein Goldbasher ist, also gegen ein Subjekt bashed und nicht gegen eine Person, dann widerum ist es dann doch der „arme Helmut“. Overall kann ich im Übrigen überhaupt kein Bashing feststellen. Es geht um den Austausch von Meinungen über den Stellenwert von Gold als Anlageobjekt. Bitte präzisieren Sie doch mal, was genau Sie unter Bashing verstehen. Nennen Sie uns in diesem Zusammenhang konkrete Beispiele aus den vergangenen Kommentaren.

@Columbo, sie können schon wieder staunen wie schnell sich das Essentielle mit dem medialen Getöse in so kurzer Zeit abwechselt. Ja die Nullzins-Generation ohne Krisenerfahrung könnte in nächster Zeit noch öfter zum Staunen kommen. Kürzlich hat einer geschrieben, die US Verschuldung sei irrelevant ? ?