Fast hätte man glauben können, dass sie ausbleiben würde, die Korrektur bei S&P 500, Nasdaq und Co – bis zum Jahresultimo. Was nicht nur angesichts des großen Kursanstieg seit dem 27. Oktober schon sehr ungewöhnlich wäre. Auch wenn Big Money regelmäßig nach starken Börsenjahren die Gewinne zum Jahresultimo halten will, war diese jedoch sehr häufig – die Kursschwäche zur Monatsmitte Dezember, die dann den Weg bereitet für die ebenso häufige Santa Claus Rally. Die letzten fünf sowie die zwei ersten Handelstage eines Jahres. Als dann urplötzlich und in kurzer Zeit 600 Milliarden Dollar an Marktkapitalisierung verlustig gingen, dachten manche schon an ein größeres „Dampfablassen“ bei den heiß gelaufenen Indizes. Aber bereits kurz danach kam die Gegenbewegung, das Interesse an hohen Jahresschlusskursen ist überaus evident. Viel wird den Tagesoptionen zugewiesen (0DTE), die am selben Tag verfallen und für Bewegung sorgen. Aber schlussendlich muss jemand die Aktien im Depot haben und das können bei diesen Summen nur die großen Kapitalsammelstellen sein. Das Risiko eines Kurseinbruchs nach einem so starken Börsenjahr bei den Indizes – plus 24,33 Prozent beim S&P 500 – ist ohne „externen Schock“ in der letzten Dezemberwoche recht gering. Zu stark wirkt das Window Dressing, das „Ins-Fenster-stellen“ der Werte, die im Quartal und noch viel mehr im Gesamtjahr das Spiel gemacht haben. Das Prozedere, welches Big Money im Markt verharren lässt.

Das Börsenjahr geht jetzt rasend schnell zu Ende, besonders für unseren Dax. Denn anders als an der Wall Street wird in Deutschland (auch in Österreich und der Schweiz) am 2. Weihnachtsfeiertag nicht gehandelt. Macht damit nur noch drei Handelstage für heimische Anleger.

Zunächst ein Rückblick auf die letzte ganze Handelswoche.

S&P 500: Knapp vor dem Allzeithoch, aber dann?

Eigentlich passen Kursentwicklung beim marktbreiten S&P 500 und Wirtschaftssignale hinten und vorne nicht zusammen. Da fällt der Frühindikator des Conference Board LEI in dieser Woche um weitere 0,5 Prozent und damit schon den 20. Monat in Folge, aber die Märkte schert es nicht. Dann stürzen die Kapitalmarktzinsen am langen Ende, welches durch die Fed ohne Quantitative Easing nicht direkt beeinflusst werden können, weiter ab. Die Rendite der 10-jährigen US-Staatsanleihe fiel von ihrem Hoch am 19. Oktober mit 5,02 Prozent in dieser Woche nun schon auf 3,82 Prozent. Was natürlich die Konsumentenstimmung nach oben trieb, die Verbraucher sehr viel optimistischer werden ließ, denn schließlich hängen an dieser Benchmark so viele Kreditarten. Nicht zuletzt der gigantisch große US-Immobilienmarkt. Auch bleibt der US-Arbeitsmarkt weiter sehr resilient, wie die Zahl der wöchentlichen Erstanträge mit 205.000 wieder einmal verdeutlichte. Wo soll es hier zu einer zeitnahen Rezession kommen, wenn die Arbeitslosenquote im Bereich der 50-Jahrestiefs verharrt?

Zugleich mehren sich aber die Daten, die auf eine Abschwächung der US-Wirtschaft hinweisen, wie die Reduktion der Gewinnaussichten durch den großen Logistiker FedEx für das Jahr 2024.

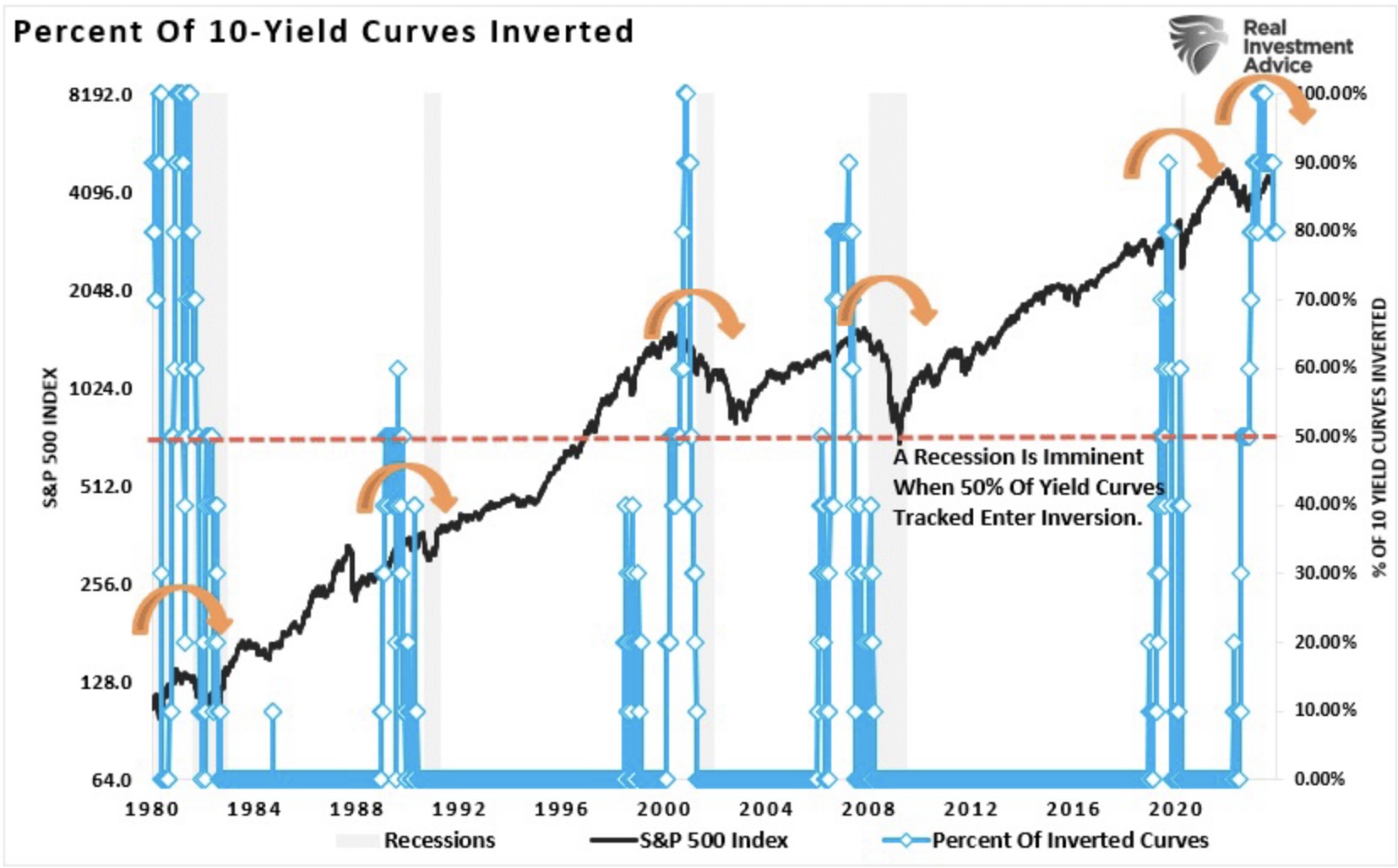

Dass sich China und die EU in großen wirtschaftlichen Schwierigkeiten befinden, als zweit- und drittgrößte Wirtschaftsregion der Welt, macht die Börsenentwicklung in den USA auch nicht logischer. Übergeordnet geht es um die Frage nach einem Soft oder Hard Landing der US-Wirtschaft im Wahljahr 2024 und da lauern die inversen Zinskurven als große Rezessionsindikatoren wie ein Damoklesschwert über dem Markt.

Wie aus der Grafik von Lance Roberts hervorgeht, sind 80 Prozent der von ihm beobachteten Renditespreads negativ. Der Rentenmarkt spiegelt seiner Meinung nach das schwächere Wirtschaftswachstum, das Ertragsrisiko, die hohen Bewertungen und den Mangel an monetärer Unterstützung wider. In der Vergangenheit war es zu einer Rezession gekommen, wenn 50 Prozent oder mehr der erfassten Renditekurven invertiert waren. Jedes Mal.

Alles ziemlich verwirrend, denn für eine Rezession wären die Gewinnerwartung beim S&P 500 mit 246 Dollar pro Aktie eindeutig zu hoch. Eine Steigerung gegenüber 2023 von immerhin 11 Prozent..

Das alles hinderte den Weltleitindex S&P 500 nicht daran bis auf 4778 Punkte zu steigen, das Allzeithoch am 3. Januar auf Schlusskursbasis lag bei 4796 Punkten.

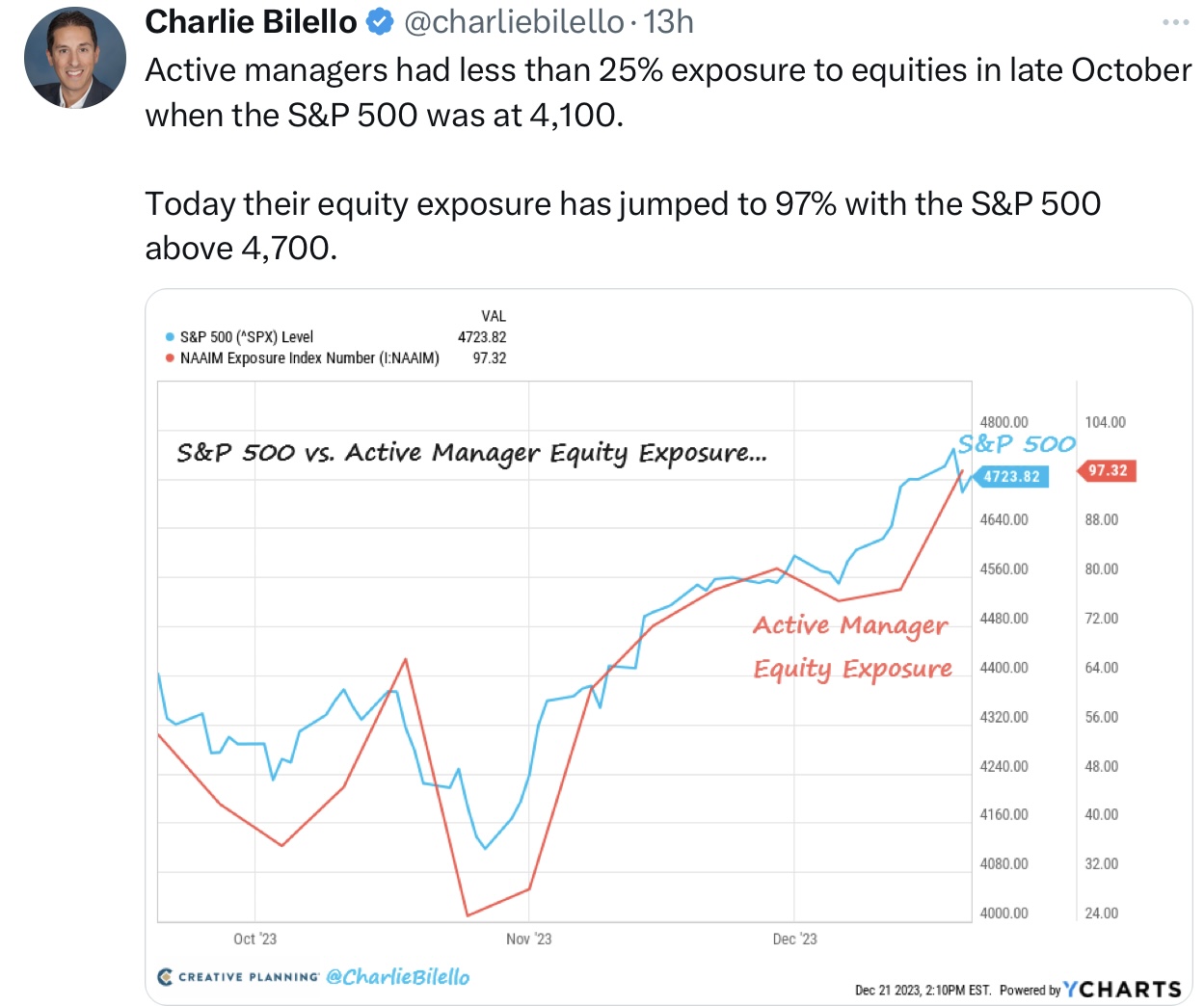

Aber die Triebfeder für die große Aktienhausse seit Ende Oktober war das Zusammentreffen mehrerer Umstände, die schon öfters dargestellt wurden: Wie die damalige große Unterinvestition von ‚Big Money am Markt, bei einer riesigen Schieflage der aktiven Fonds im Vergleich zur Benchmark, dem S&P 500. Hier der Gleichlauf der Investitionsquote mit dem Index, was aber noch keine Aussage über die Performance der Aktiven bedeutet. Wohl kaum ein Fondsmanager hätte es aus Diversifikationsgründen gewagt, das Anlagekapital der Kunden auf sieben Aktien zu ballen.

Es ist nicht nur das „Karriererisiko“, welches Fondsmanager zu Jahresende in den Markt trieb, auch die vielen kleinen Short Squeezes der Unterinvestierten schoben den Markt nach oben. Welcher Fondsmanager wagt es sich bei einer Rally zu Jahresende gegen eine Hausse zu positionieren, um dann erklären zu müssen, warum man nicht dabei war. Klar, dass in einer 7-wöchigen ununterbrochenen Aufwärtsbewegung die technischen Indikatoren heiß laufen müssen.

Ob RSI (relative Stärke) oder charttechnische Faktoren, die Märkte waren überkauft wie selten, aber dass die Korrektur vom Mittwoch nur so kurz war, ist schon ungewöhnlich. 600 Milliarden Dollar an einem Tag, oder knapp 1,5 Prozent Kursverlust bei S&P 500 und Nasdaq klingen nach viel, aber die US-Börsendaten sind eben gigantisch. Bei einer Marktkapitalisierung beim breiten Index von knapp 38.000 Milliarden Dollar relativiert sich diese Summe.

Wie hieß es an dieser Stelle vor einer Woche?

„Das Börsenjahr 2023 ist trotz der großen Stimmungswechsel sehr im Sinne der saisonalen Muster abgelaufen. Allerdings fehlt bisher noch der Abtaucher zur Monatsmitte, bis dann die Santa Claus Rally starten kann.“

Der Rückschlag kam, unterstützt durch das Verhalten der Market Maker im Optionsmarkt (Stichwort Tagesoptionen 0DTE), sehr spät, zu kurz und eigentlich sehr schwach nach den vorherigen großen Anstiegen. Hier der Stundenchart auf den Future des S&P 500, der das Hochschieben des Index verdeutlicht:

Hierzu noch weitere Erklärungen für das starke Finale in einem guten Börsenjahr.

Die Phase der steuerlich bedingten Aktienverkäufe (tax loss selling) endete Mitte Dezember. Man kann auf neues Kapital zu Jahresbeginn hoffen, erst recht auf die vielen Sparpläne und Sondereinzahlungen, die ganz besonders am Jahresanfang ausgeübt werden. Und zu guter Letzt der von mir schon oft angesprochene Jahresabschluss-Bonus, den man als Manager nicht ohne zwingenden Grund aufgeben möchte.

Die letzten Wirtschaftsdaten des Jahres brachten anfangs noch etwas Bewegung in die Märkte. Die von der Fed so beachteten Verbraucherausgaben PCE fielen im November auf 2,6 Prozent (vorher 2,9%), in der Kernrate auf 3,2 Prozent (von 3,4%). Aber was die Märkte positiv stimmte war der annualisierte 3-Monatsdurchschnitt von 2,2 Prozent, sogar unter der Fed-Prognose von 2,4 Prozent gelegen. Hinzu gesellten sich die Daten zu den Auftragseingängen langlebiger Güter im Vormonat. Plus 5,4 Prozent, erwartet wurden 2,0 Prozent. Trotz der großen Skepsis der Inflationskritiker, die Inflationsraten sind zuletzt in allen Kategorien gefallen und gleichzeitig erweist sich die Wirtschaft immer noch als stabil. Klingt fast nach Goldilocks, sollte Jerome Powell tatsächlich das eigentlich Unwahrscheinliche gelingen?

Die Freitagsschlusskurse

Eine unglaubliche Serie lief weiter, alle vier Hauptindizes in den USA legten in dieser Woche zu. Für den S&P 500 wurde es bereits Gewinnwoche Nummer acht: Plus 5,85%, 1,3%, 2,24%, 1,0%, 0,77%, 0,21%, plus 2,48 Prozent in der Verfallswoche und jetzt noch einmal 0,75 Prozent.

Die Tages und Wochenveränderungen:

Dow Jones: minus 0,05 Prozent, 37.385 Punkte, Vorwoche 37.305 Punkte

S&P 500: plus 0,17 Prozent, 4754 Punkte, Vorwoche 4719 Punkte

Nasdaq Composite: plus 0,19 Prozent, 14.992 Punkte, Vorwoche 14.813 Punkte

Russell 2000: plus 0,84 Prozent, 2033 Punkte, Vorwoche 1985 Punkte

Dax 40: plus 0,1 Prozent, 16.706 Punkte, Vorwoche 16.755 Punkte (Xetra-Schluss) Ein leichter Wochenverluste von 0,3 Prozent.

Volatilitätsindex VIX: minus 4,76 Prozent, 13,00 Punkte, Vorwoche 12,30 Punkte

10-jährige US-Staatsanleihe: 3,901 Prozent, Vorwoche 3,915 Prozent

2-jährige US-Staatsanleihe: 4,329 Prozent, Vorwoche 4,451 Prozent

Vor zwei Wochen wurde an dieser Stelle von einer milden Rotation gesprochen, in der die großen Adressen nicht groß aus den Magnificent Seven aussteigen, aber gleichzeitig in die lange vernachlässigten Sektoren einsteigen. Die bisherige Bilanz des Monats scheint diese Annahme zu bestätigen:

S&P Smallcap 600 Value: plus 11,3 Prozent

Russell 2000: plus 10,4 Prozent

S&P 500 Equal Weight: plus 5 Prozent

Nasdaq 100: plus 4,4 Prozent

S&P 500: plus 3,4 Prozent (Stand: 22.12. 16:00 Uhr MEZ)

S&P 500: Sasonalität, kommt jetzt noch die Santa Claus Rally?

Die Santa Claus Rally, jene kursstarke siebentägige Phase, befeuert durch das Window Dressing der Fonds zu Jahresende und dem Zufluss frischen Geldes zu Jahresbeginn, ist mit einer Wahrscheinlichkeit von 77 Prozent schon sehr häufig. Startpunkt wäre aufgrund des Feiertags am Montag in den USA für den S&P 500 schon am Freitag gewesen, für den Dax hingegen wäre die US-Statistik nicht so anwendbar. Es sind nur drei Handelstage nächste Woche.

Hier das durchschnittliche, saisonale Muster:

Auch in diesem Jahr wird sie wieder erwartet: Aber wenn alle davon überzeugt sind, wäre dies normalerweise eine Kontraindikation. Nicht jedoch zu Jahresende, dort herrschen besondere Regeln. Ersichtlich an der Performance des S&P 500 in den letzten fünf sowie den ersten zwei Handelstagen eines Jahres im Zeitraum von 1950 bis 2022: Ein Anstieg von 1,3 Prozent.

Die Wende der US-Notenbank

Zum Anschluss noch ein paar Sätze zu den (vermeintlichen) Gründen für den abrupten Wechsel im Zinsstatement von Jerome Powell am 14. Dezember? Viele Mutmaßungen machten die Runde, wie „weiß er etwas, was dem Markt noch nicht bekannt ist oder betreibt er Wahlkampfhilfe für die Biden-Regierung, um einen Präsidenten Trump zu verhindern?“

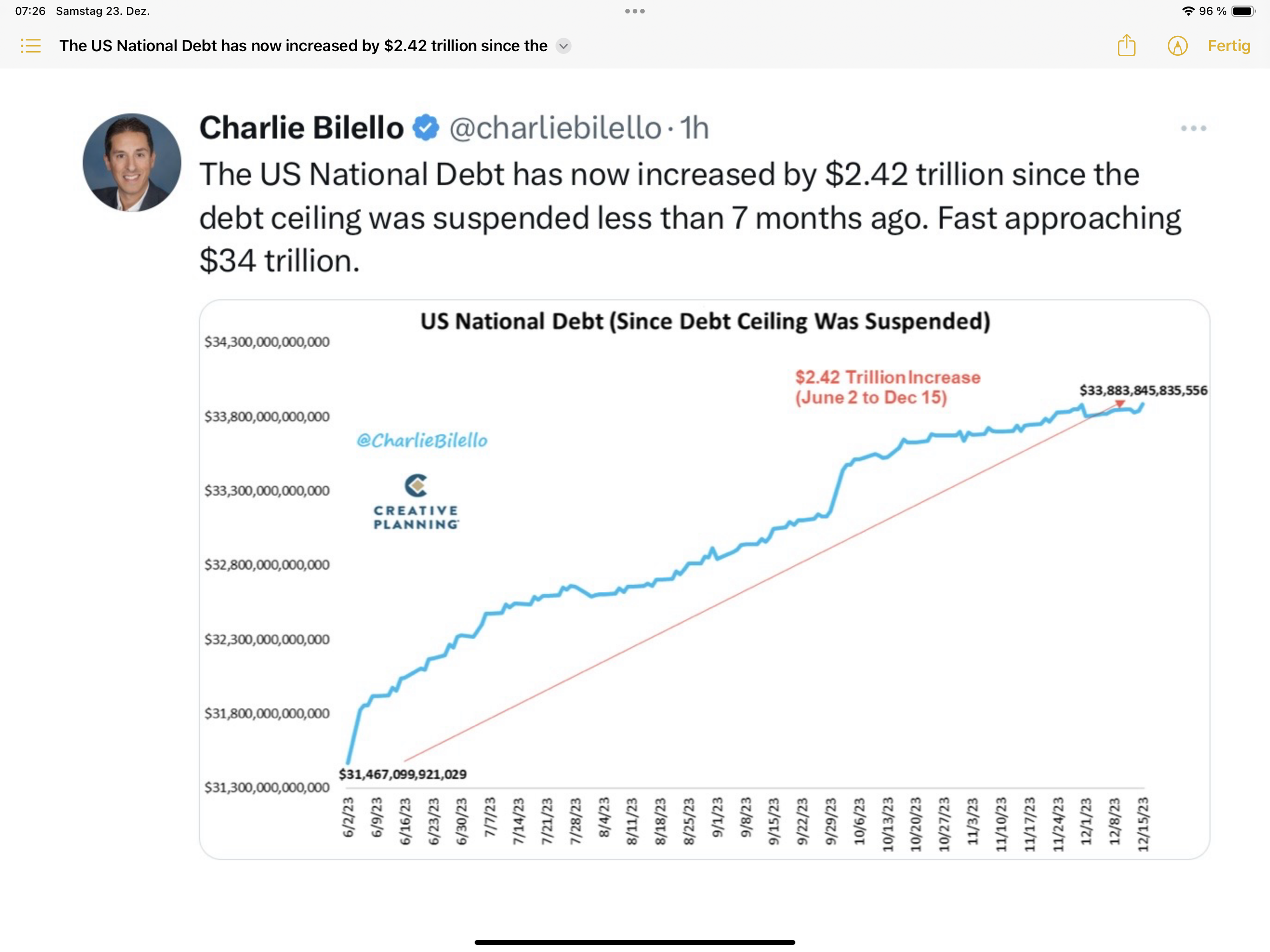

Oder ist das hier der Grund für den Gesinnungswechsel von Jerome Powell, ein finanzmathematischer? Gab Finanzministerin Janet Yellen einen entscheidenden Schubser?

Ein Anstieg der US-Schulden von 2,42 Billionen Dollar in nur sieben Monaten und jetzt müssen auch noch 7,6 Billionen Dollar an auslaufenden (billigen) Anleihen refinanziert werden. Daher mein seit Monaten andauernder Appell: Vergesst das Wording der US-Notenbanker, es kann kein „higher for longer“ geben. Nicht im Wahljahr 2024, wenn die Zinsbelastung im US-Haushalt 15 Prozent und mehr zum Steueraufkommen der Amerikaner erreichen sollte.

Auf jeden Fall können sich die USA auch nicht mit 7 bis 8 Prozent zum Bruttoinlandsprodukt weiter verschulden. Das wird sich ändern müssen, egal wer der nächste Präsident der USA sein wird.

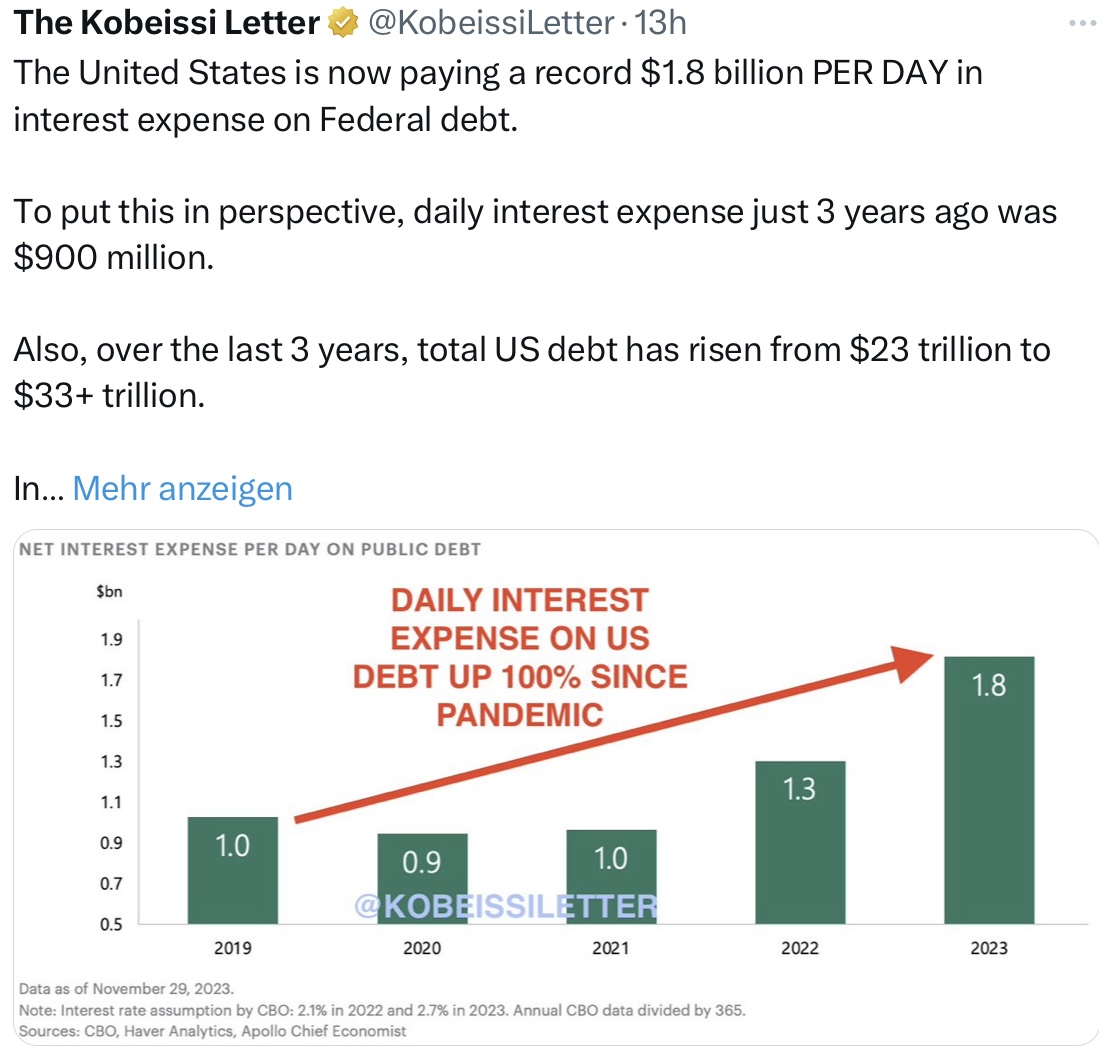

Die USA haben schon jetzt täglich 1,8 Milliarden Dollar an Zinszahlungen zu berappen und dies wird sich selbst beim aktuellen Zinsniveau von um die vier Prozent noch stark steigern.

Fazit und ein erster Ausblick

Das Börsenjahr 2023 geht mit Riesenschritten seinem Ende entgegen. Es sind nur noch vier beziehungsweise drei Handelstage (Deutschland, Österreich, Schweiz), an denen es nur noch etwas kosmetische Veränderungen bei den Aktienindizes geben sollte. Die Bücher der Großen sind schon geschlossen, man wird in der extrem umsatzarmen Zeit nicht das großartige Jahresergebnis und den Bonus infrage stellen wollen. Ich kann mich auch an kein Jahr erinnern, in dem es in der zweiten Dezemberhälfte noch zu großen Kursrückschlägen gekommen ist, wenn die Indizes vorher stark gestiegen waren.

Was bringt uns das neue Jahr 2024, doch „endlich“ die Rezession – die am besten prognostizierte, schon für dieses Jahr? Natürlich kann keiner diese Frage seriös beantworten, nicht einmal die Märkte sprechen hier eine eindeutige Sprache: Der Rentenmarkt sagt ja, der Aktienmarkt nein. Bei Letzterem ist der Glaube an ein Soft Landing, welches auch eine milde Rezession umfasst, unerschütterlich.

Lance Roberts hat hier zweifelsohne einen Punkt, wenn er feststellt:

„Wenn eine Rezession eintritt, wird sie wahrscheinlich durch ein exogenes, unerwartetes Ereignis ausgelöst werden, das sich derzeit noch niemand vorstellen kann. Ein gutes Beispiel dafür ist das Jahr 2019. Die Fed begann, die Zinssätze zu senken und führte eine massive Repo-Operation durch, weil viele Indikatoren vor einer Rezession warnten. Niemand sah das Ereignis „Pandemie“ kommen, aber es kam, und es war der Auslöser, der die Wirtschaft in die Rezession stürzte.“

Auf der anderen Seite gibt es die US-Statistik, die den Bullen Auftrieb gibt, bei ihrer Annahme, dass auch das Börsenjahr 2024 noch einmal positiv enden könnte.

Hier eine Übersicht aus dem statistikverrückten Amerika, welche darlegt, was nach diesem Kursspektakel seit Sommer 2023 zu erwarten wäre. Kein nochmaliges Bullenjahr, aber plus 10 Prozent könnten schon drin sein:

Aber unabhängig von der großen Kaffeesatzleserei, die gerade im institutionellen Bereich ihr übliches Unwesen treibt:

Es ist reichlich unvorstellbar, mit einem „Weiter-so“ zu rechnen, mit einem schwankungsarmen Wahljahr 2024. Wo es so viele Unwägbarkeiten gibt, die sich sogar hinter dem Namen der US-Präsidentschaftskandidaten verbergen. Wahlen sind zumeist etwas sehr Spezielles, Unwägbares. Wer hätte an den Brexit geglaubt, an die Niederlage Hillary Clintons gegen Donald Trump oder an die Wahl von Olaf Scholz noch im Sommer 2021? Wie hatte dies Nobelpreisträger Daniel Kahnemann in seinem Hauptwerk formuliert? Wirtschaft und Börse bewegten sich in einem „Zero-Validity-Environment“, einer Umgebung, in der es keine festen Rahmenbedingungen gibt, die valide Voraussagen ermöglichen.

Hier gibt es keine Marktmechanik, es sind soziale Konstrukte, in denen das Prinzip der Reflexivität gilt. Könnte für 2024 folgendes heißen:

„Hope for the best and prepare for the worst“, was immer das im individuellen Sinne anlagetechnisch bedeuten mag.

Kommentare lesen und schreiben, hier klicken

Herr Müller, wünsxhe İhnen frohe weihnachten und einen guten start ins neue jahr.

vg md

@md. Wünsche zurück und natürlich auch alles Gute für 2024.

Grüße vom Alpenrand, bei einem Wetter, welches so gar nicht zur Jahreszeit passt (gerade +15,5 Grad).

Frohe Weihnachten.

Untertitel nicht vergessen.

Bissel Erkenntnis für 2024.Schön zusammengefasst.

https://www.youtube.com/watch?v=1NC3NTBQ3Kg

Die Märkte lieben es natürlich ihre alten All Time Highs raus zu nehmen und anschließend zu übertreffen. Beim S& P 500 fehlen nur noch wenige Zentimeter.

Im Grunde spekulieren die Märkte, seit Wochen , auf ein Einknicken der Notenbanken ,im kommenden Jahr. Daraus resultiert dann diese massive Aufwärtsbewegung ,seit Anfang November.

Übergeordnet bleibt natürlich das Thema negative Realverzinsung für die Märkte bestehen. Als Realverzinsung bezeichnen wir in der Volkswirtschaft die Zinsen nach Abzug der Inflation.

Viele unbedarfte Marktteilnehmer vergessen das und betrachten nur die nominale Verzinsung. Das ist aber grundfalsch.

Nicht die Nominal- sondern die Realverzinsung ist für die Märkte entscheidend.

Und hier liegt im Grunde, seit dem März des Jahres 2009 ,eine weltweite negative Realverzinsung vor. Deshalb auch die Flucht in die Sachwerte.

Das trieb alleine den Dow von 6500 im März 09 auf über 37500 aktuell oder den Dax von um die 3500 auf über 16500 usw und so fort…

Schon sagen die ersten Bullen neue Höchstkurse für das nächste Jahr voraus. …