Was für seltsame Kursentwicklungen für S&P 500, Nasdaq und Dax 40 im schwachen Börsenmonat August. Nach fünf Monaten mit Anstiegen in Folge lieferte diese Börsenphase fast schon einen mustergültigen Rückgang, über drei Wochen, allerdings in Trippelschritten. Begleitet von einem regelrechten Absturz des Sentiments und der Investitionsquote für Big Money, manch einer witterte die Chance verlorenes Terrain gegenüber der enteilten Benchmark zurückzugewinnen. Die langfristigen Zinsen schienen mit ihrem Breakout über das 4,35 Prozent-Hoch des Vorjahres bei den 10-jährigen US-Staatsanleihen den entscheidenden Antrieb zu liefern. Bis die Daten zum Arbeitsmarkt (Anzahl der offeneren Stellen – JOLTs) den Marktteilnehmern ins Bewusstsein riefen, dass der schnellste Zinszyklus womöglich doch zu einer Abschwächung des überaus angespannten Arbeitsmarktes führen könnte.

Am Freitag brachten die großen Arbeitsmarktdaten noch die Bestätigung des Trends eines sich abkühlenden Arbeitsmarkts. Zur Freude der Märkte, die die Gewinne in der vierten Woche im Monat (anfangs) noch ausbauen konnten. Nachdem zum Monatsultimo noch einige Indizes fast an die Juli-Endstände herangelaufen waren.

Weil es eben einmal mehr ein hektisches Umschichten in den Depots der Großen gegeben hatte. Short Squeeze Nummer Soundso, oder der nächste abrupte und „erzwungene“ Stimmungswechsel.

Anscheinend war die Schlussfolgerung des letzten Wochenendes: „Aber was bedeutet dies für die Börsen? Vermutlich ein ziemliches Hin und Her, mit einer ständigen Neubewertung von Wirtschafts- und Arbeitsmarktdaten“, doch nicht nur eine Vermutung. Entwickelt man diese grundlegende Überlegung weiter, könnte es im Monat September noch turbulent werden: Denn die dunklen Wolken am Konjunkturhimmel könnten im Zusammenhang mit Inflationsdaten für den August zu größerer Unsicherheit beim S&P 500 und anderen Indizes führen.

Entspannung am Zinsmarkt bedeutet nämlich gleichzeitig auch Anspannung im Unternehmensbereich mit schwächeren Gewinnaussichten. Hinzu kommt, dass die Rückgänge im August mit fünf Prozent im S&P 500 minus noch nicht annähernd an einer statistisch jahresüblich echten Korrektur von minus 10 Prozent und mehr angelangt waren. Aufgeschoben ist nicht aufgehoben, werden die Bären argumentieren, mit Blick auf den Monat September, der in den USA erst nach einem Börsenfeiertag (Labor Day) so richtig an Fahrt aufnehmen wird.

Zunächst ein kleiner Rückblick auf die vergangenen Börsenwoche.

S&P 500: Im Bann von Konjunktur, Arbeitsmarkt und Inflation

Vor einer Woche war an dieser Stelle noch von verwirrenden Wirtschaftsdaten die Rede, die nicht nur den S&P 500 ordentlich ins Schwitzen bringen. Und genau so ging es in dieser Woche weiter, nur mit dem Unterschied, dass die eintrudelnden Daten in Summa den Optimismus in die Höhe steigen ließen.

Schon machte der Begriff des Goldilocks-Szenarios wieder die Runde. Warum?

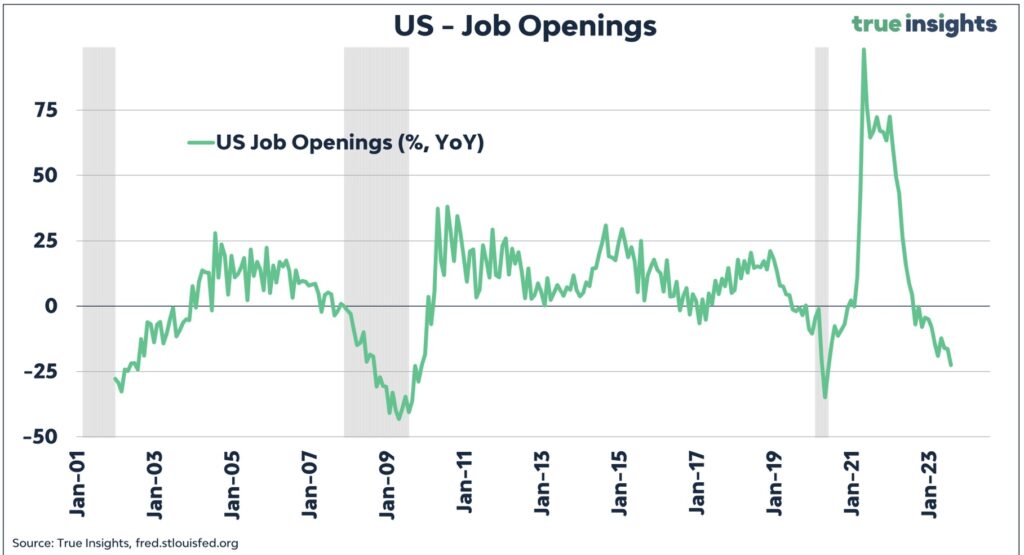

Zunächst einmal kamen die Zahlen zu den offenen Stellen in den USA (JOLTs) viel schwächer als erwartet herein, mit 8,827 Millionen über eine halbe Million niedriger als angenommen.

Hier die jährliche Veränderung dieser Rate, in einer Übersicht der Fed-Filiale von St. Louis:

Kurz darauf ließen die 106,1 Punkte des US-Verbrauchervertrauens, ermittelt vom Conference Board, aufhorchen – fast zehn Zähler unterhalb der Vorabschätzungen. Die Folge war eine rasche Umkehr der Rendite der langlaufenden Staatsanleihen, dem großen Bremsfaktor für die Aktienmärkte und der Dauerkonkurrenz für die Kapitalanlage.

Bald darauf kam es zu einem kurzen, erneuten Umdenken der Marktteilnehmer durch die Inflationsdaten aus der Eurozone, mit steigender Tendenz, eine Entwicklung, die man auch für die USA am 12. September erwartet.

Ein Grund für die Besorgnis ist der Anstieg der Energiepreise, fast auf Jahreshoch, allerdings kam es in der letzten Woche an den US-Tankstellen, nach sieben Wochen in der Aufwärtsbewegung, zu einer kleinen Gegenbewegung.

Hier im Langzeitchart von Advisor Perspectives schön zu erkennen – der Aufwärtstrend der Benzinpreise in den USA, nach monatelangem Rücklauf:

Die gemeldeten Frühindikatoren der Einkaufsmanagerindizes für das Verarbeitende Gewerbe zeigten global Anzeichen für eine Stabilisierung, nicht jedoch für die USA (ISM bei 47,9 Punkte und damit unterhalb der Wachstumsschwelle), bei schwachen Aufträgen und einem Anstieg bei den Preisen.

Das entscheidende Datum, und bereits seit vielen Jahren ein enorm marktrelevanter Faktor, war dann die Bekanntgabe der Arbeitslosenstatistik vom Freitag. Mit 187.000 neu geschaffenen Stellen lagen die Zahlen zwar über der Erwartung (157.000), allerdings wurden die Zahlen für die Monate Juni und Juli um 110.000 Stellen nach unten revidiert. Besonders schlagzeilenträchtig der Anstieg der Arbeitslosenrate von 3,5 auf 3,8 Prozent und relevant für die Börsianer, die das erwartete Verhalten der US-Notenbank im Blick haben sowie das leicht rückläufige Wachstum der Stundenlöhne (4,3%).

Insgesamt betrachtet lautete die Bewertung der Märkte: Der Arbeitsmarkt verliert an Dynamik, eine leichte Schwächung, noch kein Einbruch, mit Folgen für die Wirtschaft. Die Fed gerät durch diese Daten nicht in Handlungszwang.

Die Bewertung der vergangenen Handelswoche, erkennbar im Chart auf den S&P Future:

Diese Woche sahen wir die größte Urlaubswoche des Jahres in den USA, mit sehr niedrigen Umsätzen. Am kommenden Montag haben die US-Börsen geschlossen – Labor Day – anschließend beginnt eine neue Börsenphase mit vielen Rückkehrern.

Die Freitagsschlusskurse:

Am Freitag kam es nach deutlichen Kursgewinnen infolge der Arbeitsmarktdaten doch noch zu Gewinnmitnahmen. Der Grund war ein bereits vielfach beobachteter, der plötzlich einsetzende Anstieg der Kapitalmarktzinsen am langen Ende.

Dow Jones: plus 0,33 Prozent, 34.837 Punkte, Vorwoche 34.346 Punkte

S&P 500: plus 0,18 Prozent, 4515 Punkte, Vorwoche 4405 Punkte

Nasdaq Composite: minus 0,02 Prozent, 14.031 Punkte, Vorwoche 13.590 Punkte

Russell 2000: plus 1,11 Prozent, 1920 Punkte, Vorwoche 1853 Punkte

Dax 40: minus 0,7 Prozent 15.840 Punkte, Vorwoche 15.631 Punkte

Volatilitätsindex VIX: 13,08 Punkte, minus 3,61 Prozent, Vorwoche 15,68 Punkte

10-jährige US-Staatsanleihe: 4,179 Prozent, Vorwoche 4,231 Prozent

2-jährige US-Staatsanleihe: 4,874 Prozent, Vorwoche 5,071 Prozent

Der Weltleitindex S&P 500 konnte den Monat August mit einem Minus von 1,51 Prozent beschließen, denn das Wochenplus betrug in dieser Woche 2,50 Prozent. Es war bereits die zweite Woche mit Zuwachs. Und schon liegt der große Index nur noch 5,85 Prozent unter seinem Allzeithoch vom 3. Januar 2022.

S&P 500: Was die Märkte im September bewegen könnte

In der vergangenen Woche hat sich das Sentiment für Indizes wie den S&P 500 wieder gewandelt, Optimismus ist zurückgekehrt, die Investitionsquote von Big Money deutlich gestiegen. Schon wieder sieht man ein Soft Landing im Bereich des Möglichen. Für dieses Goldilocks-Szenario sind die Märkte bepreist, den so genannten Pain Trade könnte es aber bereits bei Abweichungen in zwei Richtungen geben.

Wenn das Wachstum in den USA stärker ausfallen sollte als momentan erwartet, aber auch bei ausgeprägter Schwäche, denn dann wären viele Aktienbewertungen nicht zu halten. Das ist das Risiko für den September.

Wie bereits des Öfteren erwähnt: Sollten die Renditen für die langlaufenden US-Bonds wieder steigen, kämen die teuren US-Dividendentitel erneut unter Druck. Eine 10-jährige US-Staatsanleihe über 4,3 Prozent ist für jede langfristige Kapitalsammelsstelle eine echte Alternative, im Vergleich zu einem S&P 500 mit einem KGV von fast 20.

Die Frage ist nur, ob dieser historisch fast einmalige Anstieg der Kapitalmarktzinsen nach 37 Monaten nicht eine Pause benötigt.

Wie Rich Kleinbauer hier sehr treffend bemerkt: niemand, auch nicht die Fed-Offiziellen, kann abschätzen, welche Folgen dieser Zinsanstieg in einer mit über 102 Billionen Dollar verschuldeten US-Gesellschaft haben wird. Allein die US-Staatsschulden bewegen sich in Windeseile auf die 33 Billionen Dollar-Marke zu. Anleihen laufen aus, für alle Schuldner, und müssen verlängert werden, über viele Jahre hinweg.

Immer wieder: Zinsen, longer for higher – nein, das wird nicht funktionieren.

Werden die entscheidenden 10-jährigen US-Staatsanleihen in ihrer Rendite bis Jahresende nicht doch noch nachgeben, die Kurse spiegelbildlich hierzu steigen?

Charlie Bilello zeigt es in seiner Übersicht. Im Beobachtungszeitraum von fast 100 Jahren gab es bisher noch nie drei Jahre hintereinander mit einer negativen Gesamtrendite für diese besondere Anleiheklasse:

S&P 500 und das Risiko einer Stagflation

Für den marktbreiten S&P 500 gibt es derzeit ein Wunschszenario, welches vereinfacht so umschrieben werden kann: Weiter nachgebende Inflationsraten und ein Arbeitsmarkt, der zur Schwäche neigt, aber nicht, wie in einer Rezession üblich, einbricht. Dann könnten die Aktienmärkte sogar noch weiter klettern, weil dann die Zinserwartungen rückläufig wären.

Die US-Notenbank hat im Unterschied zur europäischen Zentralbank ein duales Mandat: Preisstabilität und Vollbeschäftigung. Die Investoren am Aktienmarkt antizipieren derzeit eine Abschwächung am Arbeitsmarkt, was der Fed die Möglichkeit gäbe, die Zinsen zu senken.

Angesichts der gigantischen Schuldenlast der USA ist dies sowieso über kurz oder lang eine zwingende Notwendigkeit. Über den exponentiellen Anstieg der Zinsbelastung in den nächsten Jahren, bei unveränderten Zinsen, wurde schon mehrfach berichtet. Weder Staat, noch Bürger könnten diese Budgetbelastung für längere Zeit stemmen. Eine kräftige Rezession würde die Zinsen zwar zwangsläufig senken, aber mit großen sozialen wie wirtschaftlichen Konsequenzen.

Das derzeitige Negativszenario ist damit die Kombination einer markttechnisch positiv zu bewertenden Abschwächung des Arbeitsmarktes in Kombination mit einer hartnäckigen Inflation, was auch immer die Ursache dafür sein mag.

Die Fed könnte damit anfangs die Zinsen nicht senken, was in einer schwächeren Wirtschaft viele Folgewirkungen hätte, auch zwangsläufig sinkende Aktienkurse.

Das Risiko für die Märkte heißt in absehbarer Zeit „Stagflation“, also eine sich abschwächende Wirtschaft bei weiterhin erhöhten Teuerungsraten.

Im anderen Fall würde die Notenbank die Zinsen rasch senken, Pulver dafür hätte sie mehr als in den letzten Jahren, der monetäre Faktor würde wieder einmal die Aktienmärkte stützen.

Die Federal Reserve ist sich dieser Grundproblematik sicherlich bewusst, hatte Jerome Powell vor nicht allzu langer Zeit schon darauf hingewiesen, dass eine Zinssenkung durchaus im Bereich des möglichen wäre, ohne dass man das Ziel der zwei Prozent Inflation vorher erreicht hat. Der Fed-Chef kennt die Staatsfinanzen, die Probleme der Zinsbelastung, aber er wird er das Ziel der Inflationsbekämpfung nicht leichtsinnig aufgeben.

Das Zinsniveau wirkt bereits, die Fed Funds Rates liegen über den Inflationsraten, egal welche man in Betracht zieht.

Sollte es mit der Inflation nicht mehr spürbar nach oben gehen, werden die Chancen für Zinssenkungen größer, dem Szenario, welches gerade wieder am Markt gespielt wird.

Ergo: Für den September könnte es dennoch ruppig werden, wenn sich die Inflation noch einmal stärker bemerkbar macht, der Begriff der Stagflation macht nicht umsonst bereits öfters die Runde. Und eine Korrektur beim S&P 500 in den Bereich von 4200 Punkten wäre alles andere als eine Überraschung.

Fazit

Die US-Börsen haben es im Monat August tatsächlich geschafft die Korrekturen der ersten Wochen wieder fast aufzuholen. Was wiederum Big Money nicht auf dem Schirm hatte, sich im Verlauf des Monats immer stärker absichernd, um (auch) von einem stärkeren Kursrückgang zu profitieren.

Aber noch befinden sich die Börsen nicht „out of the woods“, die Gemengelage ist weiter recht diffus. Es darf aus Sicht der Bullen weder zu einem Anstieg der Inflation in Richtung der 5-Prozent-Marke geben, noch eine Rendite bei den zehnjährigen US-Staatsanleihen, die sich über die 4,3 Prozent in Richtung 5 Prozent auf den Weg macht.

Die US-Wirtschaft sollte sich nach dem dritten Quartal spürbar abkühlen, der Arbeitsmarkt entspannen. Ein derart starker Zinsanstieg hat sich noch immer in der Wirtschaft bemerkbar gemacht, auch wenn das Timelag dieses Mal unglaublich groß ausfällt.

Also: Was wird am Markt überwiegen? Ein Rückgang der Kapitalmarktzinsen – nicht der Leitzinsen, die Börsen reagieren schon sehr viel früher – oder die Abschwächung der Konjunktur und der damit verbundene Rückgang der Unternehmensgewinne?

Zur Erinnerung: Die Rendite der zehnjährigen US-Staatsanleihen stand am 1. März 2022 schon bei 2,345 Prozent, obwohl die US-Notenbank noch keinen einzigen Zinsschritt getätigt hatte (FFR 0-0,25 %). Genauso werden die Kapitalmarktzinsen fallen, wenn der Markt sich einer Senkung der Leitzinsen sicher ist, monatelang bevor diese stattfindet.

Das Problem wird die Konjunktur sein, mit der schon seit Monaten an dieser Stelle gestellten Frage: Rezession und wenn ja, wie stark? Eine milde Rezession würde durch den Zinsrückgang kompensiert werden, eine stärkere nicht, denn dann würde eine Neubewertung der Aktiengesellschaften fällig – mit Kurspotenzial nach unten. Dies ist für mich der Spannungsbogen für die kommenden Wochen und Monate.

Natürlich wird uns viel täglicher Noise, viele Aufreger präsentiert werden. Dies ist das tägliche Brot an der Börse, essenziell für Broker, für langfristige Anleger allerdings zumeist recht irrelevant. Das sogenannte Noise-Trading hat, wie in Langzeitanalysen gezeigt, die schlechteste Bilanz.

Wichtiger ist ein Trend, der sich etabliert und nicht einzelne sich widersprechende Wirtschaftsdaten.

Im Monat September könnte es allein schon deshalb für den S&P 500 ungemütlich werden, weil die Inflation sich erkennbar in einer Gegenbewegung befindet und die Kapitalmarktzinsen wieder nach oben streben. Und die Folge ist Unsicherheit, etwas, was Börsianer nicht ausstehen können. Wenngleich dies wiederum einen Widerspruch in sich selbst darstellt, denn Marktentwicklungen sind per se nicht vorhersehbar. Haben wir dies im Wechsel des Anlegersentiments im August nicht noch frisch in Erinnerung?

Kommentare lesen und schreiben, hier klicken

respekt, herr müller. ihre analysen beziehen sehr informative aspekte im big picture mit ein, sind mit interessanten grundlagen unterlegt sowie sehr ausgewogen, danke dafür. regen zum denken am wochenende an.

um das big picture mit einem vergleich aus der psychiatrie bildlich zu machen – und das ist für die börse wohl ein guter wissensbereich zum verständnis der massenpsychologische vorgänge.

beim (insb. US) kapitalmarkt handelt es sich um einen vor über einem jahrzehnt angefixten junkie mit einer daraus nun gut entwickelten bipolaren störung. bei dem zeigt sich wiederholt die panik hinsichtlich der weiteren versorgung. im glauben aus den „guten“ zeiten noch genügend stoff gebunkert zu haben, um eine gewisse zeit der versorgungsenge überstehen zu können, werden die stimmungsschwankungen und paranoia aus der unsicherheit, ob die gift-versorgung mit billigem liquid ecstasy nicht rechtzeitig wiederkehren könnte, immer größer.

mal sehen inwieweit der dealer verstanden hat, dass ein junkie keine wirklich verlässlichen beiträge zum system liefert bzw. wenn er sich „abschießt“ einfach nur tot ist und gar nichts mehr kauft. der dealer hat sich erstmalig seit langer zeit im eigeninteresse von einem arzt beraten lassen. mal sehen wie der entzug ausgeht. in 99,99% der fälle geht das nicht ohne sehr heftigen entzugsschmerz ab – sofern der dealer nicht einknickt und seine mittelfristige existenz aufs spiel setzt.

heißt für mich konket für die nächsten monate: short in aktien und long in anleihen bzw. cash. gold physisch vl. auch noch nachlegen. immo bleibt wo sie ist – ausser es findet sich ein richtig begeisterter käufer und ein/zwei konkreten swipe-alternativen.

@ Ost kann ich nur beipflichten.Eins sollte beachtet werden.Wenn die Zinsen wegen Rezession gesenkt werden müssen wird die Wirkung mit Nachlauf eintreten genau wie bei der Erhöhung. ( Dazu gibt es Beispiele aus der Vergangenheit) und bei dieser Zinswende wären dann Anleihen zuerst interessanter wegen guten Zinsen und Kursgewinnchancen bei den fallenden Zinsen.

Auch von mir einen Dank mit Verweis auf die Sicht der Commerzbank für die Woche:

https://www.commerzbank.de/portal/de/privatkunden/sparen-anlegen/wissen/anlageideen/aktuelle-markteinschaetzung/markteinschaetzung-wochenausblick.html

„…denn Marktentwicklungen sind per se nicht vorhersehbar…“

Eine Tatsache, auf die man sich verlassen kann!

Der Rest sind bei Börsianern ganz allgemein Fragen, Vermutungen, Konjunktive, Spekulationen, Schön/Schlechtreden, Sich gerne Redenhören, manchmal Selbstbetrug und Rechthaberei, Schutzverhalten oder auch – eher selten – intelligenzbedingte Bescheidenheit.

Einfach simple menschliche Verhaltensweisen.