Es klingt erst einmal paradox: Aber kommt die große Korrektur des S&P 500 und anderer US-Indizes erst mit Senkung der Zinsen?

Die Berichtssaison für das erste Quartal im S&P 500 ist nun weitgehend vorüber – auch die mit Sorge, aber auch mit Hoffnung erwarteten Zahlen von Nvidia brachten keine böse Überraschung für die Märkte. Es gab etwas Abgaben, was aber nach den großen Gewinnen im Monat Mai sowieso fällig gewesen wäre.

Die Investoren scheinen sich mit dem Gedanken abgefunden zu haben, dass sowohl die US-Regierung als auch die US-Notenbank im Wahljahr 2024 nichts unternehmen werden, um den für die Mehrzahl der Amerikaner so wichtigen Aktienmarkt zu beschädigen. Denn mindestens die Hälfte der Amerikaner profitieren von den hohen Indexständen – ein nicht geringer Anteil der Bevölkerung hat unerwartet hohe und bereits seit längerer Zeit Einnahmen aus dem Billionen Dollar schweren Volumen der Geldmarktfonds, die immerhin über fünf Prozent Zinsen pro Jahr abwerfen. Ist das ein Grund dafür, warum die lange Hochzinsphase so wenig in der Wirtschaft der USA anrichtet? Neben der Tatsache, dass sich insbesondere Immobilienkreditnehmer mit langen Laufzeiten gegen höhere Zinsen immunisiert haben. Daraus ergeben sich für die nächsten Monate ganz interessante Schlussfolgerungen. Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500, die Zinsen – und der unerschütterliche Glaube an ein Soft Landing

Indizes wie den S&P 500 scheint nichts aus der Ruhe bringen zu können. Wie viele geopolitische Risiken sind in den letzten zwölf Monaten aufgetreten, wie oft mussten die Märkte Enttäuschungen verkraften – wie ein monatelanges leichtes Wiederansteigen der Inflation oder das Abebben der Zinssenkungshoffnungen in 2024 (von sechs bis null). Der Volatilitätsindex VIX auf den Leitindex S&P 500 näherte sich den langjährigen Tiefs von 2019, wenige scheinen sich absichern zu wollen. Der Zinsspread zwischen US-Unternehmensanleihen (Investmentgrade) fiel auf 0,88 Prozent, der niedrigsten Differenz seit September 2021.

Und wann war der letzte Tag, an dem der S&P 500 in einer Handelsperiode mehr als 2 Prozent verloren hat? Es liegt tatsächlich schon deutlich über ein Jahr zurück, es war der 12. Februar 2023, mit minus 2,01 Prozent auf Schlusskursbasis. Über diese Resilienz ist es müßig zu spekulieren, aber es ist vermutlich doch in erster Linie die Wirtschaft, die in den USA stärker als erwartet wuchs, nachdem die am besten antizipierte Rezession im Jahr 2023 doch nicht aufgetreten war.

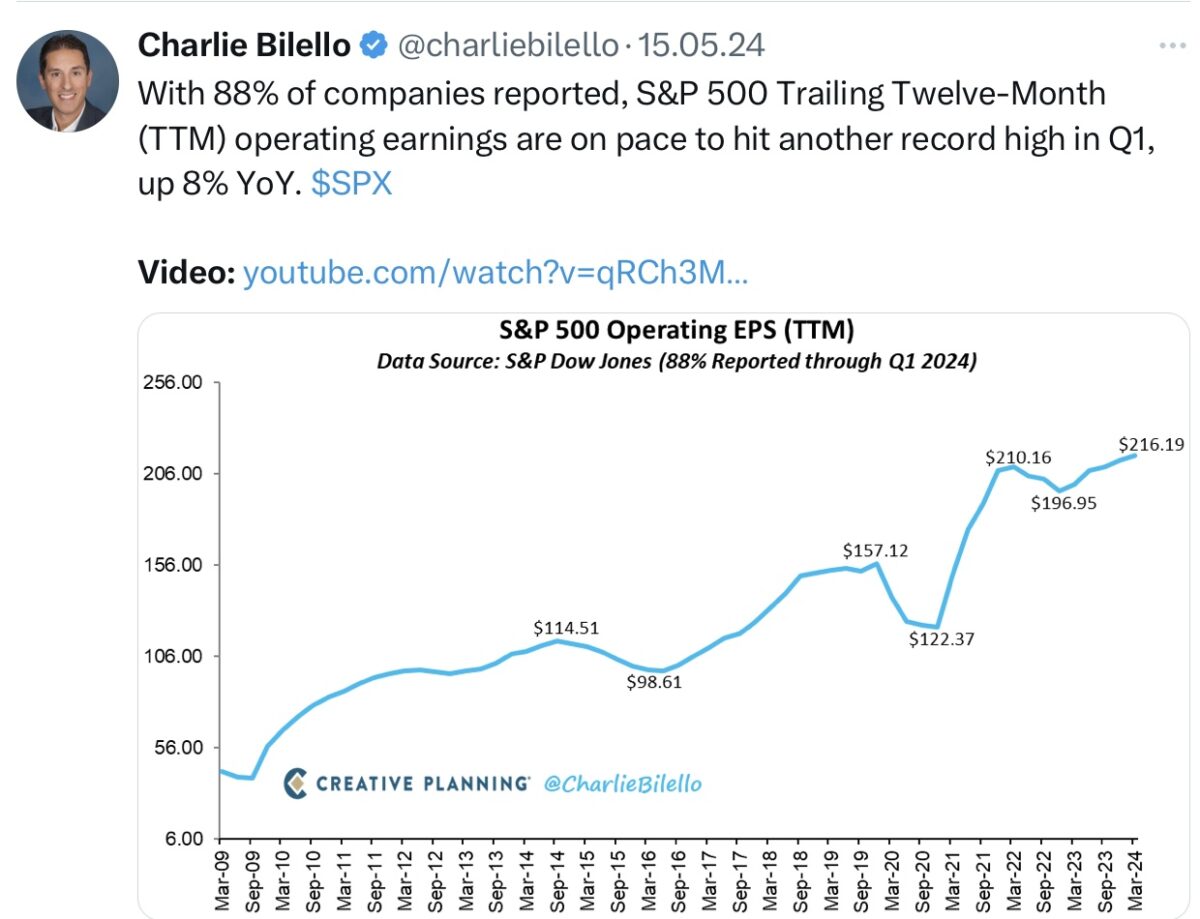

Hier eine vorläufige Bilanz der Gewinnentwicklung im S&P 500, egal mit welchen Methoden des Financial Engineering (Buybacks, US-GAAP) dies auch zustande kam. Die Gewinne der Unternehmen sind gegenüber dem Vorjahr um acht Prozent gestiegen:

Dies und ein leichter Rückgang der Kapitalmarkt-Zinsen in Gestalt der zehnjährigen US-Staatsanleihe (derzeit bei 4,46 Prozent) halten die Indizes oben. Dazs gibt es natürlich auch die Euphorie um die künstliche Intelligenz mit all den Firmen, die davon profitieren wollen. Zugleich bleibt die Hoffnung auf fallende Leitzinsen erhalten. Aber was den Markt nicht am Steigen gehindert hat, waren die Leitzinsen in den vergangenen Jahren.

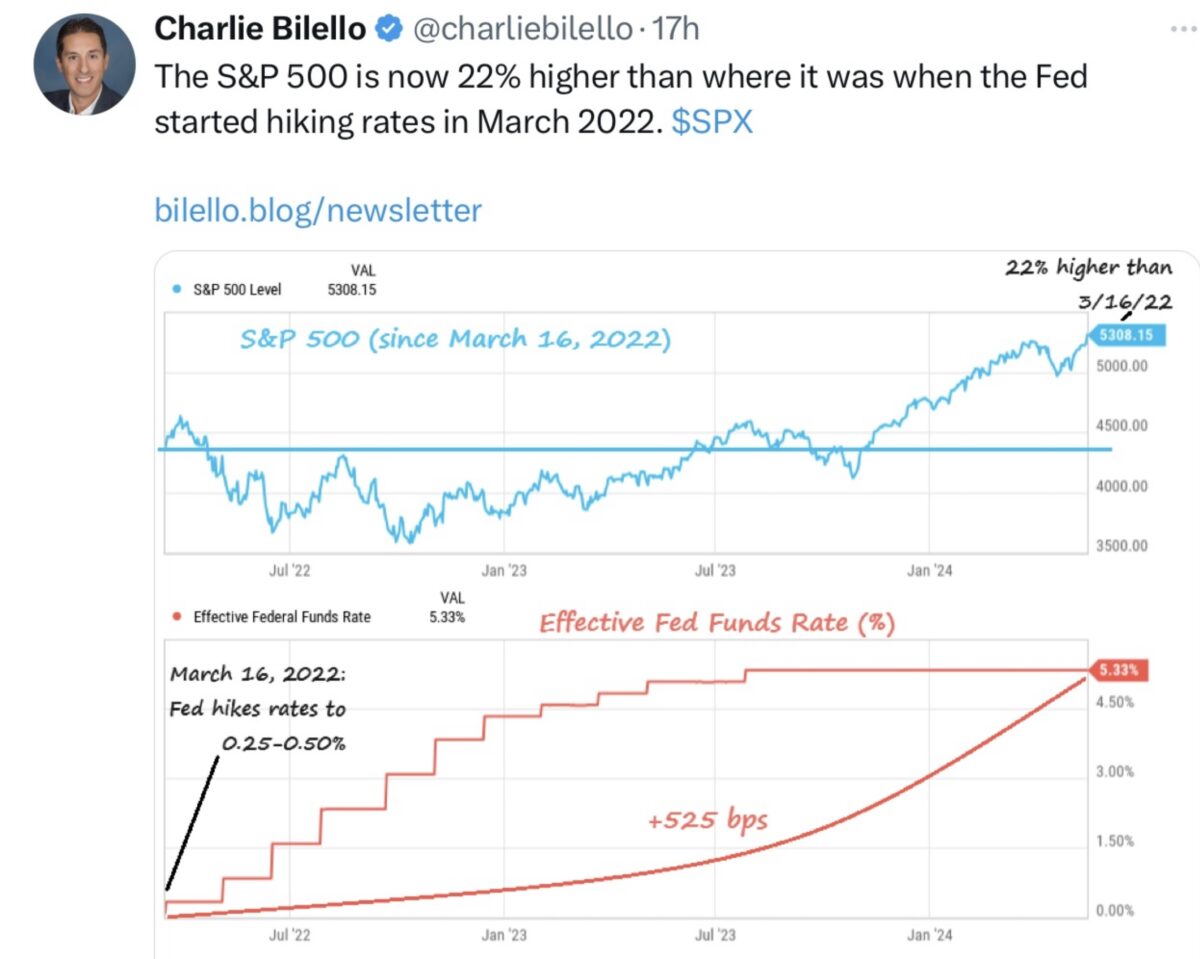

Vor 26 Monaten begann ein sehr rascher und intensiver Anstieg der US-Leitzinsen um 525 Basispunkte, seit 10 Monaten steht die Fed Funds Rate auf einem Plateau – und dennoch ist der S&P 500 seither in der Spitze um über 22 Prozent gestiegen:

Jetzt könnte erst einmal Konsolidierung angesagt sein. Nach einer stürmischen ersten Maihälfte plätscherten die Kurse so dahin, bis es zum Ende der Woche vor dem langen US-Wochenende (Memorial Day) zu Abgaben kam. Hier der Future auf den S&P 500:

S&P 500: Wenn die Zinsen fallen, könnte es brenzlig werden

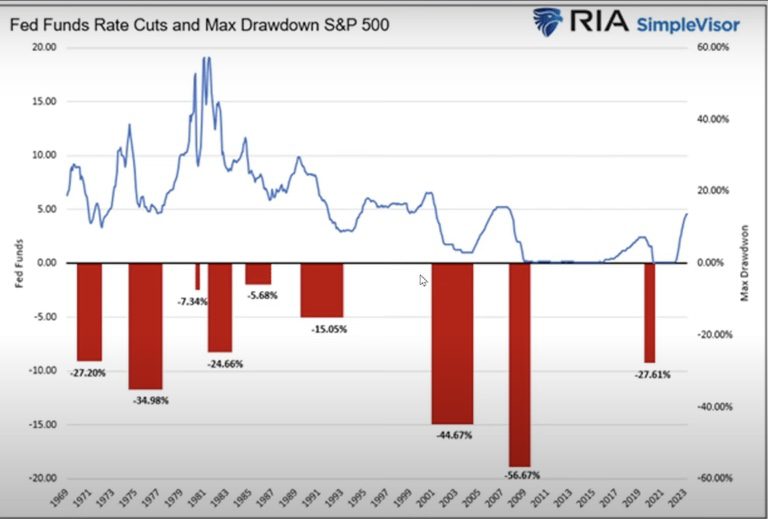

Ständig wird das Beteuern der Fed-Vertreter, dass es so schnell keine Leitzinssenkung geben wird, als Grund herangezogen, warum die Aktienmärkte demnächst korrigieren müssten. Aber wenn man sich die Gesamtlage betrachtet, über viele Zyklen hinweg, erkennt man, dass es umgekehrt ist: Nicht die steigenden, oder in der Höhe verharrenden Leitzinsen waren ein Hauptgrund für korrigierende Märkte, sondern das Gegenteil. Wenn es zu (Leit-)Zinssenkungen kam, hing dies zumeist mit einer sich stark abschwächenden Konjunktur zusammen. Und dann fielen die Märkte. Weil dies eben verbunden war mit einem Rückgang der Gewinne beim S&P 500 -und dies ist schlussendlich der Hauptfaktor für einen Anstieg des S&P 500 um das 100-fache seit seiner Neuaufstellung im Jahre 1957:

Ergo: Sollte die Fed im September tatsächlich die Zinsen senken, dürfte sie dies aus konjunktureller Sorge tun, wegen einer Abschwächung des Arbeitsmarktes oder aber auch bei einer stärkeren Korrektur am Aktienmarkt. Die Inflation dürfte bis dahin nicht das Fed-Ziel erreicht haben. Wie bereits mehrfach dargestellt: Immer wenn zwischen zwei Fed-Sitzungen der S&P 500 um 10 Prozent gesunken war, änderte sich das Wording der Fed oder es kam bereits zu Zinsmaßnahmen. Die Hoffnung auf eine Senkung der Zinsen ist daher ein zweischneidiges Schwert. Aktienmarkt-Bullen sollten sich genau überlegen, was sie sich wünschen. Die Bären bei jeder verschobenen Zinssenkung nicht gleich mit einem Einbruch der Märkte rechnen.

Man könnte es auch so zusammenfassen:

Zinssenkungszyklen sind an der Börse schwächer als Zinsanhebungszyklen. Am besten läuft die Börse bei stabilen Zinsen und einem moderaten Wachstum.

Der gespaltene US-Konsum

Im Großen und Ganzen geht es bei der Entwicklung der US-Wirtschaft um das Wohlergehen des Konsumenten. Dieser steht für 70 Prozent des Bruttoinlandsprodukts, während das produzierende Gewerbe nur für weniger als ein Fünftel dessen verantwortlich ist. Ein taumelnder Konsument ist das Letzte, was sich eine US-Regierung wünscht, daher auch die historisch einmalige Situation während der Coronakrise, als selbst eine Republikaner-Administration mehrere Billionen Dollar an Mitteln freimachte (Helikopterschecks, Arbeitslosenhilfe), um die Nachfrage des Verbrauchers aufrechtzuerhalten.

Dieses Kapital ist jetzt im Wesentlichen aufgebraucht, die Inflation hat die Kaufkraft gemindert. Allerdings bringt die Lohnentwicklung bereits den 12. Monat in Folge reale Kaufkraft für diejenigen, die einen Job besitzen – nach 25 Monaten an Kaufkraftverlusten in Folge.

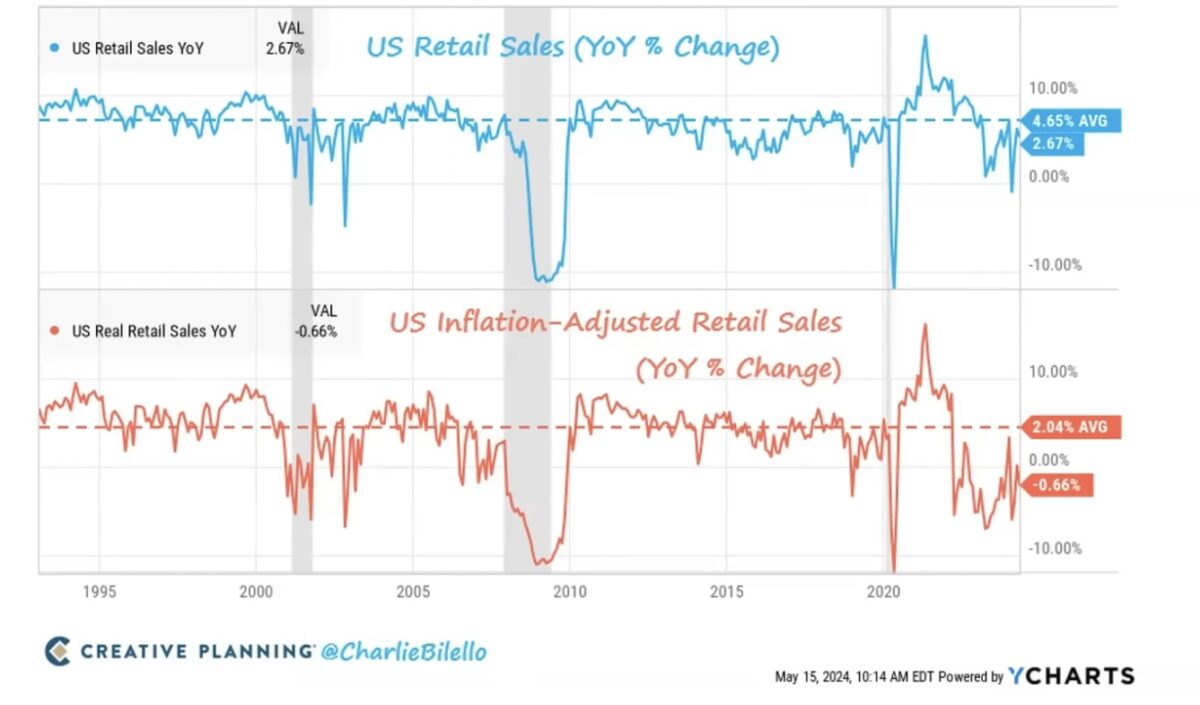

Dennoch: Klagende Einzelhändler (außer Walmart, der Billigheimer), sinkende Sparraten und steigende Kreditausfallraten führen zu schwachen Einzelhandelsumsätzen. Inflationsbedingt geht es abwärts, wie es diese Grafik zeigt. Ein Konsument, der zu knabbern hat:

Aber das obere Drittel der Amerikaner ist eben nicht davon betroffen, viele sitzen in abbezahlten Immobilien, haben prall gefüllte Aktiendepots und legen ihr überschüssiges Kapital in Geldmarktfonds an, die bereits schon über ein Jahr fünf Prozent und mehr an jährlichen Zinsen abwerfen.

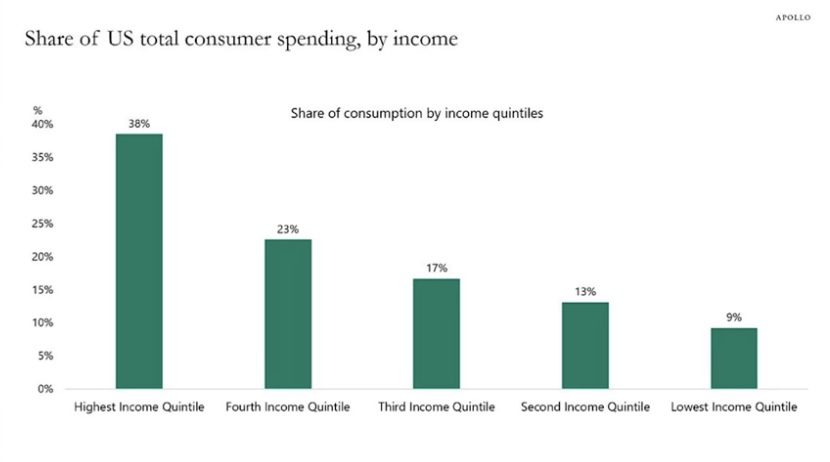

Auf einem Rekordhoch von 6000 Milliarden Dollar steht das Volumen dieser Investmentfonds derzeit und daraus ergibt sich eine nicht unerhebliche Einnahmequelle. Und: Bei einer gleichwohl unrealistischen Zinsanhebung der US-Notenbank würde sich diese Einnahmeseite sogar noch erweitern. Zudem gilt: Die oberen 20 Prozent der Amerikaner sind für 38 Prozent des Konsums verantwortlich, das zweite Quintil für 23 Prozent, das dritte nur für 17 Prozent.

Man erkennt es deutlich: Die US-Notenbank hat sich mit ihrer sehr verzögerten Geldpolitik selbst ins Knie geschossen. Die höheren Zinsen wirken bei vielen Wirtschaftssubjekten gar nicht richtig (durch eine langfristige Verschuldung zu Minizinsen), andererseits bringen die hohen Zinsen am kurzen Ende sehr hohe Einnahmen. Zu Lasten eines sehr hoch verschuldeten Staates.

S&P 500 und das Sentiment: Die Euphorie kehrt zurück

Der Anstieg des S&P 500 um sieben Prozent in den ersten drei Mai-Wochen konnte nicht ohne Spuren beim Sentiment der Privatanleger vorübergehen. Die Bullenquote sprang zur Wochenmitte auf 47 Prozent, demzufolge steigt natürlich wieder das Risiko für eine erneute Korrektur. War dies ein Grund für die rasche Bewegung am Donnerstag?

Auch Big Money konnte bei der heftigen Mai-Performance nicht außen vor bleiben, die Investitionsquote stieg auf 94,45 Prozent. Auch hier ist nicht mehr viel Luft bis zur Quote von 100 Prozent, die so häufig Anlaufzone für eine anschließende, temporäre Korrektur gewesen ist.

Wie schnell sich die Stimmung bei den Privatanlegern drehen kann, sieht man am Freitagsschluss des Stimmungsbarometer von CNN, dem Fear&Greed Index: Mit 53 Punkten fiel das Barometer in den neutralen Bereich zurück. Wie bereits in der Vorwoche festgestellt, ist dieser Indikator in gewissen Bandbreiten kaum geeignet, um daraus Handelsentscheidungen abzuleiten. Er besteht zudem aus sieben sich teilweise konträr entwickelnden Unterindikatoren.

Die Konjunkturdaten der Woche

Bei den Konjunkturdaten in dieser Woche waren es vor allen Dingen die Einkaufsmanagerindizes, die für Überraschung sorgten. Sowohl in Europa als auch in USA ging es nach oben, was speziell in den USA am Donnerstag für eine Marktreaktion gesorgt hat. Sowohl der PMI für den Dienstleistungssektor (54,8) als auch der Indikator für das Verarbeitende Gewerbe (50,9) stiegen in den USA im Bereich der Expansion. Mit gleichzeitig gestiegenen Preisen war sie wieder da, die Sorge, dass die Federal Reserve mit der Senkung der Zinsen noch länger warten könnte. Dies ist aber eher unter dem Gesichtspunkt zu subsumieren, dass dann die noch länger hoch bleibenden Zinsen der Wirtschaft das Genick brechen könnten. Dass über 500 Basispunkte Zinsanstieg keinerlei Auswirkungen auf eine hoch verschuldete Gesellschaft haben könnten – zumindest nach einer gewissen Zeitverzögerung – dies wäre einmalig in der US-Wirtschaftsgeschichte.

Auch eine andere Korrelation dürfte damit zusammenhängen, denn diese gestiegenen Einkaufsindizes im Verarbeitenden Gewerbe bedeuten eine künftige Expansion in der Industrie und der bisherige Anstieg der Rohstoffpreise könnte als Frühindikator Bedeutung erhalten. Wird der größte Verbraucher bei Rohstoffen, China, dies mit seinen Frühindikatoren, die in der kommenden Woche veröffentlicht werden, bestätigen?

Die Freitagsschlusskurse

Die Verluste am Donnerstag waren zunächst tatsächlich nur ein Moment der Abkühlung, des Abbaus der Euphorie um die Künstliche Intelligenz. Aber bereits der Freitag brachte einen Wiederanstieg beim S&P 500 über die Marke von 5300 Punkten, der Nasdaq Composite erreichte sogar ein neues Allzeithoch. Die Woche endete mit einem Miniplus von 0,03 Prozent für den S&P 500, das Plus seit Jahresanfang liegt bei imposanten 11,85 Prozent.

Der Wochenschluss:

Dow Jones: plus 0,01 Prozent, 39.069 Punkte, Vorwoche 40.003 Punkte

S&P 500: plus 0,70 Prozent, 5304 Punkte, Vorwoche 5303 Punkte

Nasdaq Composite: plus 1,11 Prozent, 16.921 Punkte, Vorwoche 16.685 Punkte

Russell 2000: plus 1,03 Prozent, 2069 Punkte, Vorwoche 2095 Punkte

Dax 40: 0,01 Prozent, 18.693 Punkte, Vorwoche 18.704 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 12,02 Punkte, Vorwoche 11,99 Punkte

10-jährige US-Staatsanleihe: 4,467 Prozent, Vorwoche 4,42 Prozent

2-jährige US-Staatsanleihe: 4,948 Prozent, Vorwoche 4,827 Prozent

Die ersten 100 Handelstage sind vorbei – und sie brachten sogar den besten Start in ein Wahljahr in der neueren Geschichte.

Ein Händler an der Wall Street fasste das Geschehen an der Börse so zusammen: „Demand pushes economy and people are getting a lot of money.“

Anders formuliert: Der Staat pusht Wirtschaft und Börse mit einer Neuverschuldung von 7 bzw. 8 Prozent in diesem Jahr. Total extrem und auf keinen Fall nachhaltig, in einer Periode mit normalen Wachstum, nicht in einer Krise.

Der S&P 500 und seine Star-Analysten

Die Schlagzeile der letzten Woche: Mike Wilson von Morgan Stanley, der größte Bär der Wall Street, wird bullish. Vorher das alte Spiel der Wall Street. Wenn ein Analyst in einem Handelsjahr eine überragende Trefferquote hat, wird er zum Super-Forecaster. Was natürlich nicht auf Dauer möglich ist, denn es ist zumeist sehr viel Glück dabei. Die Jahre zuvor waren dies Michael Hartnett (Bank of America) und Marko Kolanovic (JP Morgan).

Mike Wilson musste umschwenken, nachdem er schon vor einem Jahr mit seinem Ziel von 3200 Punkten im S&P 500 danebenlag. Der Imagesschaden für Morgan Stanley durfte nicht zu groß werden.

Es ist Teil des Spiels, Teil der „Finanzpornographie“ der Wall Street. In diesem Jahr ist seit vielen Monaten der Superbulle Tom Lee von Fundstrat der groß beachtete Stratege in den Wirtschaftsmedien. Wie lange noch?

Dann kommt der nächste Forecaster: Das Publikum giert nach Prognosen, die Geldhäuser liefern diese: „Mundus vult decipi, ergo decipiatur.“

Die erfolgreichsten Investoren der letzten Jahrzehnte, Peter Lynch und Warren Buffett, verzichteten stets auf kurzfristige Prognosen – dies sei seriös nicht möglich.

Und so formulierte es Buffett, das Orakel von Omaha: „We’ve long felt that the only value of stock forecasters is to make fortune-tellers look good.“ Ganz schön bissig, der Vergleich mit Wahrsagern. 2024 könnte das vierte Jahr in Folge werden, in dem die absolute Masse der Prognostiker danebenliegt.

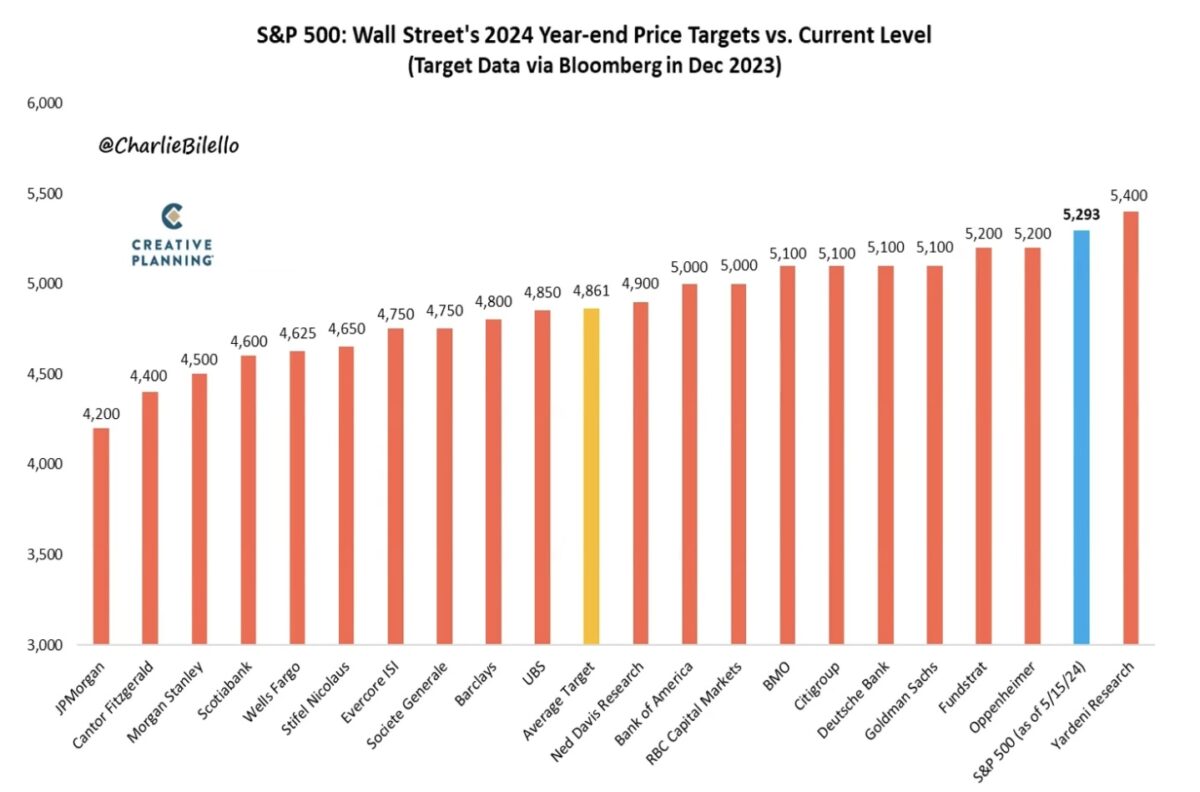

Hier die Übersicht der Kursziele für den S&P 500 für das Jahresende. Das durchschnittliche Endniveau von 4861 Punkten wurde bereits um 9 Prozent übertroffen:

Aber natürlich könnte es einen Glücklichen geben, der zu Silvester mit seiner Prognose richtig liegt..

Fazit

Nach den überbordenden Gewinnen im Aktienmarkt im Wonnemonat Mai mit 7 bis 8 Prozent bei S&P 500 und Nasdaq, gab es in dieser Woche etwas Abgabedruck. Eigentlich völlig normal. Ansonsten würden die Kurse in (noch) ungesündere Höhen klettern. Das durchschnittliche Kursziel für den S&P 500 der großen Analysehäuser für Ende 2024 lag bei 4861 Punkten, der Mai sah schon Notierungen von 5325 Punkten.

Den obigen Überlegungen folgend, sollten sich die Bullen am Aktienmarkt nicht grämen, wenn die Offiziellen der Federal Reserve ständig beteuern, sie würden die Zinsen noch länger oben halten. Zwar hat dies auch mit der Entwicklung der Inflation zu tun, aber bei einem einbrechenden Wirtschaftswachstum würde man in einem Wahljahr sofort tätig werden, weil damit auch die Inflation zurückgeht.

DIese basiert sehr stark auf den Kosten bei den Dienstleistungen und dafür muss eben der US-Konsument bezahlen, der dies bei einer Wirtschaftsschrumpfung und steigender Arbeitslosigkeit mit Sicherheit nicht mehr könnte. Gibt es nicht schon die ersten radikalen Preissenkungen für Menüs bei McDonalds, Burger King oder Wendy’s? So etwas machen die Konzerne nicht freiwillig.

Der Vergleich zu den 1970-er-Jahren hinkt, die damalige Stagflation (Inflation bei sinkender Wirtschaftsleistung) war auf zwei Ölpreisschocks zurückzuführen, der über eine Dekade die Preise für das schwarze Gold um das Achtfache angehoben hat. In Verbindung mit einer handfesten Preis-Lohn-Spirale.

US-Präsident Biden kennt die Bedeutung der Öl- und Spritpreise für die US-Gesellschaft. Nicht umsonst hat er bereits wieder die strategischen Ölreserven freigegeben. Der Ölpreis ist seit April um 10 Dollar/Barrel gefallen, die Spritpreise haben die vierte Woche in Folge nachgegeben. Wie erwähnt: Man wird in einem Wahljahr alles tun..

Ergo: Zinssenkungen sind nur dann positiv für die Märkte, wenn das Wachstum hoch bleibt und die Inflation in sich zusammenfällt – im anderen Fall bedeutet es Ungemach für die Wirtschaft und damit auch für die Aktienmärkte. Etwas, an was wohl die wenigsten denken, die sich so heftige Zinssenkungen wünschen, wie zu Beginn des Jahres. Als in den Futures sechs bis sieben Senkungen eingepreist waren – was müsste da in der US-Wirtschaft los sein?

Kommentare lesen und schreiben, hier klicken

Bei dem sehr maktbreiten S&P 500 Index liegt der größte Teil der Rallye hinter uns. Die Bewegung, die im März des Jahres 2009 begann, dürfte nun auslaufen.

Aber bis zu den ominösen 6000 Punkten ist schon noch Luft, von heute an aber keine 15 Prozent mehr.

Nicht viel also, in einer Rallye, die schon mehere hundert Prozent ging, aber nicht untypisch in der Geschichte der Börse.

Wie es dann weitergeht, wird vornehmlich von der Geldpolitik der Notenbanken abhängen. Noch sind sich die Marktteilnehmer einig, das die Zinswende nach unten unmittelbar bevorsteht.

Diesmal soll also die EZB den Anfang machen. Die anderen Notenbanken, so der Tenor, sollen dann zeitnah folgen.

Ob und wann das geschieht, ist aber noch offen.

Es fehlt nicht viel Phantasie, um zu begreifen, das eine restriktive Geldpolitik auf Dauer, für die Märkte schädlich ist.

Schon jetzt sind erste Bremsspuren in der Realwirtschaft sichtbar. So zum Beispiel im deutschen Wohnungsbau.

Aber auch in den USA, kommen die höheren Zinsen nun Schritt für Schritt zum tragen, so zum Beispiel im unteren Bereich der Einkommen.

Bleibt die Zinswende dann aus, so werden viele Marktteilnehmer auf den falschen Fuß erwischt werden.

Das ist logisch und die Folge der Niedrigzinspolitik der vergangenen Jahre, seit der Finanzkrise.