Für große Indizes wie den S&P 500 wäre in der letzten Augustwoche wohl eine sehr langweilige Periode angestanden – im Sommerloch und mit den geringsten Umsätzen: Wenn es da nicht den großen Chipgiganten Nvidia mit seinen Quartalszahlen gäbe, die nach Börsenschluss am Mittwoch veröffentlicht wurden. Wohl noch nie in der Geschichte der Börse wurde um einen Aktienwert so ein Tohuwabohu gemacht, über seine Quartalszahlen, über deren Erfüllungsquote und über die Reaktionen der Märkte.

S&P 500: Nvidia am Wachstums-Gipfel

Eine Sendung mit dem Thema Nvidia jagte im Börsenfernsehen die andere, ein Report den nächsten, beim großen US-Wirtschaftssender CNBC lief sogar eine Stoppuhr bis zum großen Count-down. Um 10 Prozent sollte der Kurs schwanken, je nach Ergebnis, nach oben oder nach unten in einem gigantischen Volumen von 300 Milliarden Dollar, plus oder minus. Und was passierte dann? Es gab einen Rückgang von sechs Prozent, weil der Nvidia-Chef Jensen Huang vor einem Abflachen des Wachstums warnte.

Aber der Kursrückgang in dieser Größenordnung hatte nicht den großen Effekt, der Nasdaq zeigte sich weitgehend unbeeindruckt. Immer mehr setzt sich anscheinend die Ansicht bei dem Börsianern durch, dass es tatsächlich zu einem Soft Landing in der US Wirtschaft kommen könnte. Viele Nebenwerte legten zu, in der Hoffnung auf billigeres Geld und auf das Nicht-Eintreten einer Rezession, die die Wirkung von Zinssenkungen konterkarieren würde. Der alte Dow Jones, eingestuft als Industrie-Index, erreichte in dieser Woche neue Allzeithochs.

Der Pain Trade für manche Bären seit dem 5. August ging auch in der vierten Woche weiter – bis zum Allzeithoch beim S&P 500 ist es nicht mehr weit.

Aber dennoch scheint den technologiegetriebenen Indizes die Kraft auszugehen, ungeachtet eines starken Monatsfinales. Jetzt wäre es doch genug mit der Euphorie, mit den Eindeckungen der vielen Shorts, mit dem Hinterherlaufen hinter steigenden Kursen. Oder anders gefragt: Kommt jetzt die übliche Septemberkorrektur?

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Wie lange läuft der Pain Trade für die Bären noch?

Es musste doch jedem nüchtern analysierenden Beobachter klar gewesen sein, dass die exponentielle Entwicklung bei Nvidia so nicht weitergehen kann. 168 Prozent Gewinnwachstum innerhalb eines Jahres, von 6,2 Milliarden auf 16,6 Milliarden in den Vergleichsquartalen, ein Anstieg des Börsenwertes von einer Billion auf 3,2 Billionen Dollar in nur sieben Monaten, wie sollte sich so etwas in die Zukunft hinein extrapolieren lassen.

Klar lieferte Jensen Hang mit einem Umsatz- und Gewinnwachstum von 122 beziehungsweise 168 Prozent noch einmal gigantische Zahlen, aber das ganze Drumherum bei der Präsentation deutet darauf hin, dass dem Unternehmens-Chef total bewusst ist, dass der Wachstumsgipfel bei Nvidia erreicht ist. Dass er alles tun muss, um die Enttäuschung der euphorisierten Anleger (auch gesteigert durch die Presse) nicht in eine Verkaufswelle umschwappt. Deshalb auch seine verbalen Maßnahmen zur Beschwichtigung und operativ durch die Ankündigung des Aktienrückkaufs in Höhe von 50 Milliarden Dollar. Man kann sicher sein, dass hier noch weitere Buybacks folgen werden – das Financial Engineering der Firma Apple lässt grüßen.

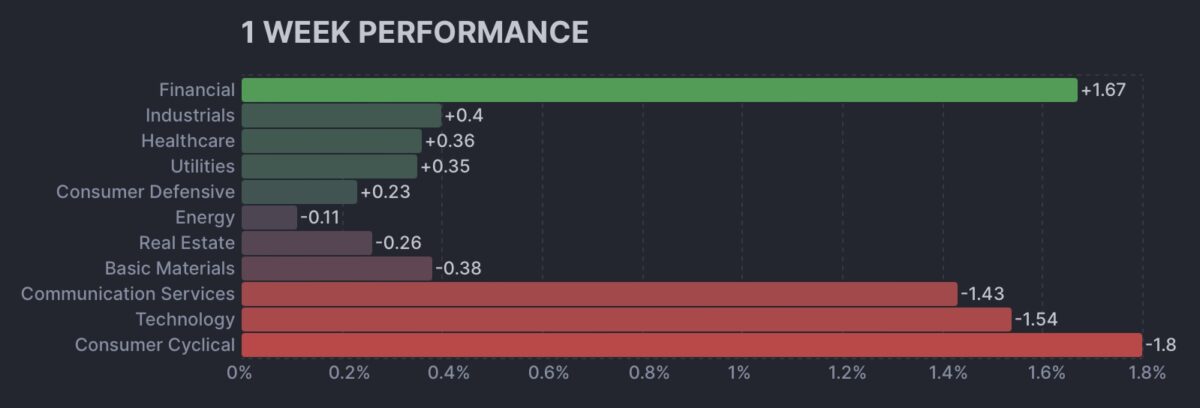

Interessant war die anschließende Kursreaktion beim S&P 500 schon, denn Nvidia war am Tag der Präsentation nicht weniger als mit 6,3 Prozent im Leitindex gewichtet, und damit höher als fünf der elf Sektoren im Index: Consumer Staples 6,0%, Energy 3,5%, Utilities 2,4%, Real Estate 2,4%, Materials 2,2%.

Was hatte den großen Index dann doch bewegt?

Hier der Blick auf die Wochenperformance der elf Sektoren im S&P 500. Es war nicht die Technologie. Wieder ein Versuch der Branchenrotation – nachhaltig?

Die Magnificent Seven sind seit Wochen nicht mehr der große Kurstreiber für den Weltleitindex S&P 500, ohne dass der Index damit gleich in die Knie gehen muss. Das Verhältnis der Marktkapitalisierung der 7 gegen die 493 ist eben eins zu zwei, oder 13 zu 30 Billionen Dollar.

Die wöchentliche Heatmap beim S&P 500 verdeutlicht diese mögliche Änderung in ihrer farblichen Gestaltung:

Eine interessante Statistik zeigt auch, warum es an der Zeit wäre für eine Pause bei BigTech und für eine Wende bei den zurückgebliebenen Sektoren.

Die Small Caps in den USA erleben nun schon 700 Handelstage (nicht Kalendertage) seit ihrem letzten Allzeithoch. Dies ist die drittlängste Strecke seit 50 Jahren, ein sehr langer Bärenmarkt.

Kam die Unterstützung vonseiten der Konjunktur? Sicherlich zum Teil. Wie zum Beispiel vom Atlanta Fed GDPNow Indikator, der mit 2,5 Prozent auf keine aktuelle Rezession hindeutet, genau wie die wöchentlichen Erstanträge auf Arbeitslosenunterstützung. Das für das zweite Quartal 2024 von 2,8 auf 3,0 Prozent hochgestufte GDP dürfte kaum eine Rolle gespielt haben, so wie die stärkeren Konsumausgaben, denn dies sind Daten aus der Vergangenheit, als die Natur in diesem Frühjahr zum Leben erwacht ist. Und jetzt geht es in den Herbst. Diese Woche ist wohl eher als Hoffnung auf eine weiche Landung der Wirtschaft zu interpretieren, bei der die Hoffnung auf billigeres Geld die Fantasie vieler Börsianer anregt.

Was kommt nach der V-förmigen Erholung? Trotz des Anstiegs am Donnerstag nach den Nvidia-Zahlen erkennt man, dass das „V“ aus dem Einbruch Anfang August an Kraft verloren hat. Viele Anleger müssen sich vor enttäuschenden Nvidia-Zahlen abgesichert haben, erkennbar allein aus der Tatsache, dass die Future-Märkte einen zehnprozentigen Einbruch nach schlechten Zahlen vorausgesehen hatten. Und diese Shorts sind nun wohl eingedeckt.

Hier der Future auf den S&P 500 und seiner bereits schon älteren Seitwärtsbewegung. Ungeachtet des kleinen Window Dressings am Freitag:

Zusammengefasst:

Für mich wieder ist das Geschehen im August wieder ein Beispiel dafür, dass die Dinge, vor denen sich man am meisten fürchtet, im Endeffekt an der Börse am wenigsten Schaden einrichten. Gefährlich ist das Überraschende, das aus dem Nichts Kommende.

S&P 500 Sentiment: Die Euphorie bei den Privaten ist ungebrochen

Das Bullenlager bei den Privatanlegern scheint sich über der 50 Prozent-Marke einrichten zu wollen. Es gab im Vergleich zur Vorwoche nur einen geringen Rückgang von 51,6 auf 51,2 Prozent. Die Bärenquote steigerte sich leicht auf 27,0 Prozent. Für die Privatinvestoren scheinen steigende Kurse wie ein Magnet zu wirken.

Aber ein wenig auch bei den Professionellen, für die es immer gefährlicher geworden ist, gegen den Markt zu wetten. Verursacht durch den Siegeszug der Exchange Traded Funds (ETFs), auch in den schwachen Börsenphasen.

Mit 81,34 Prozent und einem Anstieg von fast 7 Prozent zur Vorwoche kann sich Big Money nicht dem großen Trend entziehen. Im Übrigen befindet man sich mit dieser Quote fast genau bei der durchschnittlichen Quote des zweiten Quartals 2024 (81,70 %).

Das Stimmungsbarometer von CNN, der Fear&Greed Index, ist mit 63 Punkten nun schon in den Bereich der moderaten Gier vorgerückt. Von den sieben Unterindikatoren ist ausgerechnet der Bereich der Marktbreite in die extreme Gier vorgerückt. Verrückte Welt, war nicht die geringe Marktbreite in der Vergangenheit ein Indiz für eine ungesunde Marktentwicklung?

Die Konjunkturdaten der Woche – nach Jackson Hole wenig Daten

Aus amerikanischer Sicht begann die Woche mit den Auftragseingängen für langlebige Güter, die mit plus 9,9 Prozent auf den ersten Blick sehr überraschten, aber ohne den Flugzeugbereich mit minus 0,2 Prozent wenig spektakulär waren. Erst am Donnerstag kam wieder etwas Bewegung in die Welt der US-Konjunkturdaten, mit 231.000 Erstanträgen auf Arbeitslosenunterstützung, etwas besser als die erwarteten (233.000), was aber gleichzeitig die bestehenden Rezessionsängste abmilderte. Ebenso wie die realen Konsumausgaben oder eben auch die Hochstufung des Wachstums beim US-BIP für das zweite Quartal. Zu guter Letzt kamen dann noch die Daten zu den persönlichen Verbraucherausgaben (PCE Preisindex), die genau im Rahmen der Erwartungen mit 2,5 Prozent plus gemeldet wurden.

Immer wieder wurden jüngst Stimmen laut, die eine Zinssenkung doch noch etwas in Frage stellen. Aus meiner Sicht eine relativ unsinnige Diskussion, denn zum einen hat auch global der Zinssenkungszyklus begonnen und zum anderen wird die Federal Reserve bis zum September den Leitzins dann 14 Monate lang bei 5,25/5,50 Prozent gehalten haben. Die zweitlängste Periode nach dem Zweiten Weltkrieg – nach 2007 (15 Monate). Da würde man in der jetzigen konjunkturellen Lage wohl keinen neuen Rekord aufstellen wollen.

Bereits jetzt wird wieder etwas Spannung aufgebaut vor dem nächsten Freitag in der verkürzten Handelswoche nach dem Labor Day, mit der Veröffentlichung des nächsten großen Arbeitsmarktberichts. Aber kann dies die Lage an den Börsen grundsätzlich ändern? Fällt dieser etwas schlechter aus als mit den erwarteten 155.000 neu geschaffenen Stellen, so wird der Ruf nach der Zinssenkung noch stärker. Fällt er besser aus, verschwindet die Furcht vor der Rezession um ein weiteres Mal und das Goldilocks-Szenario bekäme neue Nahrung.

Die Freitagsschlusskurse

Auf eine kleine Achterbahn-Woche folgte die nächste. Mit einer Schwankungsbreite beim S&P 500 von 5560 bis 5648 Punkten. Was zur Folge hat, dass sich die Kurse der Indizes im Großen und Ganzen auf Wochensicht gar nicht so stark verändert haben. Ausnahme: Der Dow Jones Average, konzipiert als Industrie-Index mit seltsamer Aktiengewichtung, erreichte in dieser Woche zweimal ein neues Allzeithoch.

Interessanterweise gab es in den letzten Handelsminuten am Freitag noch einen kleinen Rush, Window Dressing zum Monatsende oder ganz einfach der oft übliche „Happy Friday“?

Der Wochenschluss:

Dow Jones: plus 0,55 Prozent, 41.563 Punkte, Vorwoche 41.175 Punkte

S&P 500: plus 1,01 Prozent, 5648 Punkte , Vorwoche 5634 Punkte

Nasdaq Composite: plus 1,13 Prozent, 17.713 Punkte, Vorwoche 17.877 Punkte

Russell 2000: plus 0,67 Prozent, 2217 Punkte, Vorwoche 2218 Punkte

Dax 40: plus 0,8 Prozent, 18.907 Punkte, Vorwoche 18.633 Punkte (Xetra-Schluss)

Das neue Allzeithoch beim DAX liegt jetzt bei 18970 Punkten.

Volatilitätsindex VIX: 14,88 Punkte, Vorwoche 15,94 Punkte

10-jährige US-Staatsanleihe: 3,917 Prozent, Vorwoche 3,799 Prozent

2-jährige US-Staatsanleihe: 3,921 Prozent, Vorwoche 3,913 Prozent

Betrachtet man sich die gesamte Performance für den Monat August,

Dow Jones – plus 1,76 Prozent, S&P 500 – plus 2,28 Prozent, Nasdaq Composite – plus 0,65 Prozent , Russell 2000 – minus 1,63 Prozent, so könnte man eigentlich konstatieren: Sieht aus wie ein ganz normaler Börsenmonat August, war da etwas?

In den USA ist am Montag Feiertag (Labor Day). Damit ist der Dax 40 auf sich alleine gestellt, ohne die angelsächsischen Investoren. Wird er seine Höchstkurse verteidigen können? Nach fast 2000 Punkte plus seit dem 5. August?

S&P 500: Wohin blicken die Aktienmärkte – bereits hinter eine mögliche Wirtschaftsabschwächung?

Die Wirtschaftsdaten in den USA „schienen“ sich in den letzten Wochen Monaten abgeschwächt zu haben, der Arbeitsmarkt sendete deutliche Zeichen einer Abkühlung. Es spricht Vieles für eine Rezession und damit für sinkende Unternehmensgewinne. Warum reagiert der Aktienmarkt dann nicht? Und warum steigen plötzlich auch die nicht profitablen Aktien, die von Zinssenkungen profitieren, aber bei einer Rezession erst recht unter die Räder gerieten? Hierzu folgendes Gedankenkonstrukt:

Der Aktienmarkt ist bekanntermaßen die erste Ableitung auf die Wirtschaft und blickt 6 bis 9 Monate in die Zukunft. Damit liegt man bereits weit im Jahr 2025. Und sinkende Zinsen stützen nun mal den Konsum und vor allen Dingen den privaten Immobilienmarkt. Die 30-jährige Morgage Rate ist in dieser Woche auf den tiefsten Stand seit Mai 2023 gefallen, die Rendite der maßgeblichen zehnjährigen US-Staatsanleihe befindet sich im Bereich von 3,8/3,9 Prozent.

Das beeinflusst alle Konsumentenkredite vom Autokredit bis hin zu den Kreditkarten-Verbindlichkeiten. Ist diese Entwicklung vielleicht Ausdruck dafür, dass es in den USA tatsächlich nur mit einer kurzen, technischen Rezession einhergeht, über die die Aktienmärkte bereits hinwegblicken? Hinzu kommt neben einem global eingeleiteten Zinssenkungszyklus ein weiterer Abstieg der Neuverschuldung der USA, ob unter der Präsidentschaft von Donald Trump oder von Kamala Harris. Mit unangenehmen Folgen, die aber erst später zu spüren sein werden. Stichworte: US-Dollar, höhere Anleiherenditen, Inflation.

Sicherlich kein Szenario, welches von kritischen Marktbeobachtern gestützt wird, aber wenn es zu einer substanziellen Wachstumsabschwächung kommen sollte, so muss der Aktienmarkt jetzt einmal darauf reagieren. Bei allen Rezessionen ging es mit den Kursen stark nach unten.

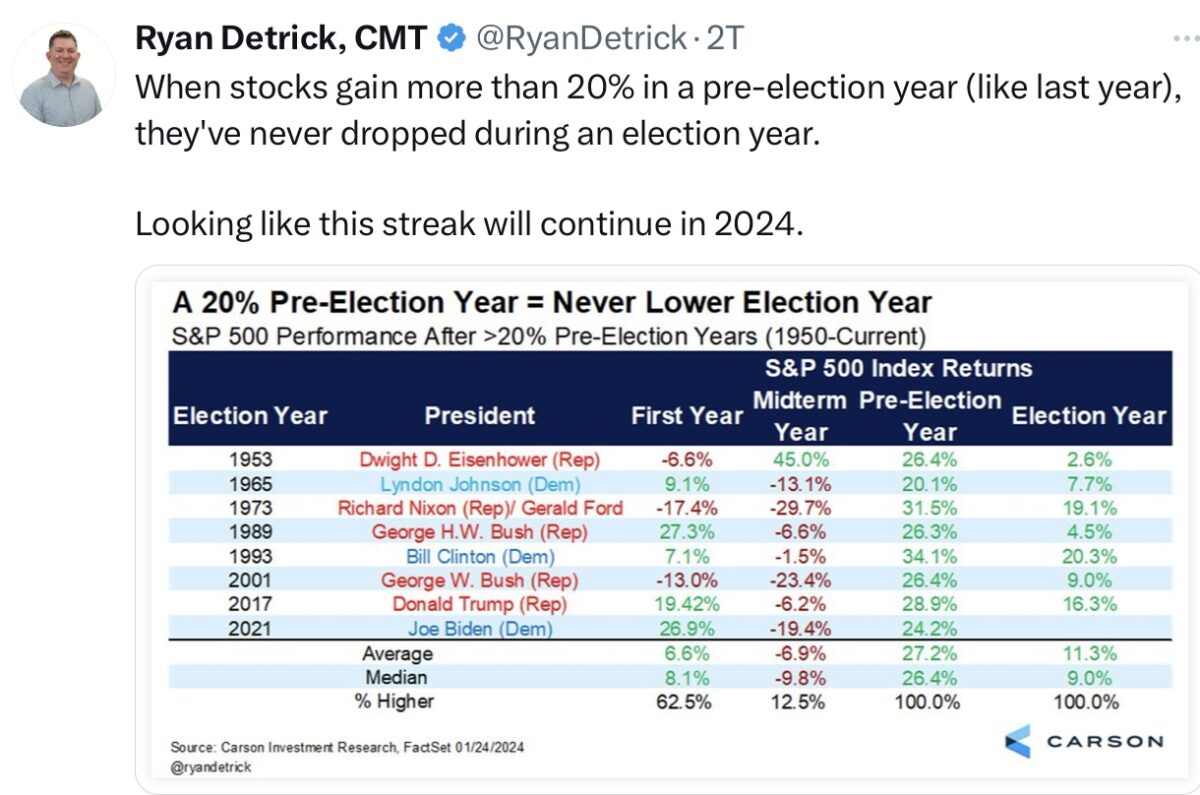

Abschließend noch etwas aus den Statistik-verliebten USA. Noch nie seit dem Zweiten Weltkrieg hatte es in einem Wahljahr eine negative Aktienperformance gegeben, wenn das Vorwahljahr über 20 Prozent im Plus endete:

Allerdings wäre bis zu den durchschnittlichen 11,3 Prozent durchaus Luft nach unten. Der S&P 500 ging mit einem bisherigen Jahresplus von 18,42 Prozent ins lange Wochenende.

Fazit

Der Ablauf des Monats August hat wieder gezeigt, wie unglaublich schwierig es ist, kurzfristige Bärsenentwicklungen zu prognostizieren und wie Ängste am Aktienmarkt kurstechnisch oft ins Gegenteil münden – nicht in Kureinbrüchen, sondern in wundersamen Anstiegen. Zu Beginn des Monats sollte es nach dem Platzen des Carry Trades noch Wochen an Kursturbulenzen geben. Vorher fürchtete man ein zu rasches Abkühlen der US-Wirtschaft und zu guter Letzt schien ein Kursrutsch bei den großen Indizes aufgrund einer negativ berichtenden Nvidia-Aktie aufgrund ihres Marktgewichts eigentlich unausweichlich. Aber was viele Marktbeobachter nicht einkalkulieren ist, dass Gefahren über die berichtet werden, umso mehr abgesichert werden, umso häufiger dies geschieht. Und dann wird diese Absicherung aufgelöst und markttechnisch muss der Basiswert, das sogenannte Underlying gekauft werden, mit dem Effekt, dass Kurse steigen, obwohl die Nachrichtenlage doch eigentlich gar keine so gute ist. Die Folge ist dann ein sogenannter temporärer Pain Trade – der Weg des größten Schmerzes.

Jetzt ist die Berichtssaison vorüber und plötzlich steht das Soft Landing, eine weiche Wirtschaftslandung der USA wieder groß im Raume.

Zu Beginn des Monats September, der historisch die schlechteste Performance des S&P 500 aufweist, egal ob bei guter oder schlechter Datenlage.

So kommt der gefürchtete große September-Verfallstermin am dritten Freitag des Monats, die Aktienrückläufe der Unternehmen fallen als große Stütze ab Mitte des Monats aus und der US-Wahlkampf geht in seine heiße Phase. Ohne jetzt eine, wie oben erwähnt, äußerst unzuverlässige Prognose abgeben zu wollen, es fehlt immer noch ein statistisch in jedem Jahr vorkommender 10 Prozent-Rutsch beim S&P 500. Der Carry Trade Crash hatte dies nicht vermocht, und es benötigt wahrscheinlich eine weitere Überraschung, die keiner auf dem Schirm hat, um das Übliche auszulösen.

Ist es nach der Sommerzeit vorbei mit der Börsenfloskel: Never short a dull market?

Kommentare lesen und schreiben, hier klicken

Seit dem „Börsencrash“ 1987 verfolge ich die Finanzwelt und investiere auch.Heute muss ich gestehen,dass ich der Looser schlechthin bin.Mein erhebliches Erbe 2009 habe ich mit der „Vertrauen ist der Anfang von allem Bank“versemmelt,obwohl wir heute wissen,dass 2009 die Jahrhundertchance war um in den Aktienmarkt einzusteigen!Stattdessen wurde mir von den sadistisch egomanen Ackermannberatern geraten:Sie können auch Geld verdienen indem sie auf fallende Kurse setzen.Die mafiöse Deutsche Bank ist seitdem auf meinem Index!Bis zu meinem letzten Tag auf diesem Planeten werde ich versuchen dieser Drecksbank Schaden zuzufügen.Einen „Premiumkunden“im millionenschweren Anlagebereich dermassen abzuzocken,das „gelingt „nur „Bonigeilen“ Deutschbankern

Man sollte in der Gleichung folgende Dinge nicht vergessen:

Die vorherige Phase der Niedrigzinspolitik ging über viele Jahre. Dementsprechend sitzen die meisten Marktteilnehmer noch auf Krediten und Anleihen aus dieser Zeit.

Zweitens ist die heutige Bilanzsumme der FED nicht mit der vor der Finanzkrise vergleichbar. Waffengleichheit im System zwischen Bullen und Bären entstünde also erst, wenn die Bilanz das Vorkrisenniveau vom Sommer 2007 wieder erreicht…

Drittens kündigt sich die kommende Zinswende nach unten im September an…

Viertens nehmen die Aktienrückkäufe heute eine ganz andere Dimension an als früher…

Der S & P 500 hat deshalb realistische Chancen die 6000 Punkte bis zum Jahresende zu erreichen…

Je nach Interventionsfreude der Notenbanken sind auch die 7500 drin, auf Sicht der nächsten zwei bis drei Jahre…

Günstig ist der Index dann nicht mehr, wir stünden dann beim Zehnfachen der Finanzkrise und dem Faktor Fünf im Vergleich zur Jahrtausendwende..

Auch läge dann ein fast achtzehnjähriger Aufwärtstrend hinter uns ,eine Superblase, nur zu vergleichen mit der von 82 bis 00…