Das war ein extrem starker Januar für den US-Leitindex S&P 500 wie auch für unseren deutschen Dax!

Dabei hatten sich die Großinvestoren den Jahresauftakt 2023 sicherlich nicht so vorgestellt. Der allgemeine Tenor war, die Märkte müssten noch eine deutliche Stufe nach unten gehen, bevor es zu einem Ende des Bärenmarktes kommen könne.

Damit war aber auch der Boden bereitet für einen Jahresauftakt, der geradezu zum Gegenteil des Vorjahres wurde. Denn das frische Geld des Jahres, welches auch auf aufgrund des steuerlich bedingten „Tax Loss Selling“ im Dezember wieder an den Markt kam, löste eine Lawine aus. Insbesondere im Technologie-Index Nasdaq, in dem sehr viele Werte „geshortet“ waren. Eben weil diese ganz besonders unter den Zinsanhebungen leiden müssten. Das Ergebnis ist bereits schon wieder der Schnee von gestern, ein goldener Jahresauftakt mit sechs beziehungsweise elf Prozent plus beim marktbreiten S&P 500 sowie beim Techindex Nasdaq. Aber auch der deutsche Leitindex, der Dax 40, konnte mit einem Plus von bisher neun Prozent glänzen.

Damit stünden die Zeichen eigentlich gut für das Jahr 2023, will man dem Januarindikator (Santa Claus Rally, erste fünf Tage, Monatsbilanz) Glauben schenken. Aber selbst den größten Optimisten dürfte klar sein, dass es so nicht für längere Zeit weitergehen kann. Eine Korrektur sowohl beim S&P 500 als auch beim Dax tut Not. Aber diese wurde bisher nicht umgesetzt, weder eine durchwachsene Berichtssaison, eine neue Runde Zinsanhebungen noch ein überaus starker US-Arbeitsmarkt konnte die Neujahrsrally bisher unterbrechen. Auch wenn es zu Handelsschluss am Freitag zu Kursrückgängen kam.

Zunächst ein Blick auf die letzte Handelswoche.

S&P 500 und Dax: Wacker durch die Woche der Wahrheit

Trotz der vielen Belastungsfaktoren in dieser Woche und der Gewinnmitnahmen am Freitag, der Wochenchart von Advisor Perspectives zeigt ein Wochenplus beim S&P 500 von 1,62 Prozent:

Der Anstieg nach 23 Handelstagen des Jahres beträgt immer noch 7,73 Prozent, seit 1987 konnte nur das Jahr 2019 mit der jetzigen Phase Schritt halten.

Die Freitagsschlusskurse:

Dow Jones: minus 0,38 Prozent – 33.925 Punkte

S&P 500: minus 1,04 Prozent – 4136 Punkte

Nasdaq Composite: minus 1,59 Prozent – 12.006 Punkte

Russel 2000: minus 0,78 Prozent – 1985 Punkte

Dax 40: minus 0,2 Prozent – 15.476 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 18,33 Punkte – minus 2,14 Prozent

10-jährige US-Staatsanleihe: 3,52 Prozent – Vortag 3,40 Prozent

Für diese Kursverluste der Indizes und für den Renditeanstieg bei den US-Langläufern war maßgeblich verantwortlich der US-Arbeitsmarktbericht.

Der unglaubliche starke US-Arbeitsmarkt

Das große Staunen ging bereits am Freitag durch alle Nachrichtenkanäle. Deshalb nur noch einmal kurz die großen Headlines: Die Zahl der neu geschaffenen Stellen sprang auf 517.000, erwartet wurden 185 Tausend. Gleichzeitig hatte man die Zahlen für die Monate November und Dezember um 71.000 nach oben revidiert.

Die durchschnittlichen Stundenlöhne stiegen um 0,3 Prozent zum Vormonat, aber das Spektakulärste war wohl die Arbeitslosenrate. Mit 3,4 Prozent offiziell arbeitslos gemeldeten Amerikanern fiel diese auf das niedrigste Niveau seit 1969, einem Zeitraum von 53 Jahren.

Wo ist hier die Rezession, könnte man fragen? Denn wenig später kam die Meldung des jüngsten Einkaufsmanagerindex Dienstleistungen, der immerhin für 70 Prozent der US-Wirtschaft steht. Dieser ist auf sage und schreibe sage 55,2 Punkte gestiegen. Im Vormonat lag der Wert bei 49,2 Zählern, alles über 50 bedeutet Wachstum. Nicht nur der Arbeitsmarkt sagt, die Rezession ist (noch) nicht in Sichtweite.

S&P 500, Nasdaq: Warum dieser starke Jahresauftakt?

Er war schon verdächtig, der Konsens unter den Anlegen, die davon ausgingen, wir müssen noch eine Stufe tiefer beim S&P 500 und vor allem beim Tech-Index Nasdaq gehen, bevor es besser werden könne – und man sich natürlich dementsprechend positioniert hat. Mehrfach wurde an dieser Stelle schon seit Wochen moniert, dass es einen misstrauisch machen muss, wenn eine so große Einigkeit unter Big Money vorhanden ist. Für mich immer wieder eine große Kontraindikation, wenn sich das Großkapital bei der Umfrage der Bank of America so einig ist. Was wurde nach der letzten Umfrage am meisten gemieden? US-Aktien, wie diese Grafik aufzeigt:

Hinzu kam noch eine historisch hohe Cash-Quote der Institutionellen sowie eine Summe an Buybacks mit unglaublichen 132 Milliarden Dollar, das Dreifache des letzen Jahres in dieser kurzen Vergleichsperiode.

Es war also im Wesentlichen nicht die völlige Entkoppelung von Wirtschaft und Börse als Ursache für diesen Jahresauftakt, sondern eine ziemliche Fehlallokation von Big Money. Wenn man so überzeugt war, dass der Markt fallen wird – und man dann auf einen fahrenden Zug durch die Rally aufspringen muss. Fonds stehen in großer Konkurrenz zueinander, mehr denn je, denn die passiven ETFs werden immer mächtiger. Nichts ist für einen aktiven Fondsmanager belastender, bei als bei einem Aufwärtsschub nicht dabei zu sein – die Folge: Der so genannte Pain Trade, in seiner extremen Form. Sicherlich war das auch die Ursache für viele Bärenmarktrallys im Jahre 2022.

Was manchem Privatanlegern nicht bekannt sein dürfte: Bei stärkeren Kursrückgängen sind die Fondsmanager gezwungen, das Risiko zu senken (zu verkaufen), aus regulatorischen Gründen. Zudem ziehen die Kunden Kapital ab. Wenn es nach oben geht, muss man wieder dabei sein – die reine Zyklik.

Bei 3700 einsteigen, bei 3300 nachlegen und bei 3000 Punkten all-in-gehen. So lauteten einige Empfehlungen für ein künftiges Engagement im marktbreiten S&P 500 vor dem Jahreswechsel.

Sicher hat niemand eine Glaskugel – und im Nachhinein sind viele besonders schlau. Aber schon diese Empfehlungen zeigen, was bei großer Einigkeit geschehen kann. Ganz große Namen hatten sich für eine Richtung entschieden. Wieder dabei der Chef von JPMorgan, Jamie Dimon, der die US-Leitzinsen gerne auch bei sechs Prozent sehen würde.

Daher lautet eine meiner favorisierten Börsen-Weisheiten: „Wenn du mit jemandem über die Börse sprichst, frage ihn zuerst, wie er positioniert ist.“

Fed: Der Kampf um Glaubwürdigkeit führte zu – Dovishness

Man konnte die Unsicherheit von Jerome Powell bei seiner Pressekonferenz am Mittwoch richtig spüren. Auf der einen Seite wollte er die unbedingte Bereitschaft signalisieren, die Inflation mit aller Macht bekämpfen zu wollen. Außerdem wusste er im Vorfeld der Sitzung von seinen zwölf Regionalbanken bestimmt von der Stärke des Arbeitsmarkts.

Andererseits kennen seine Statistiker die Zahlen, die einen raschen Rückgang der Vergleichswerte bei der Inflation zu 2022 nahelegen. Auch wenn sich die Preise jetzt in manchen Sektoren (Service) noch im Aufwärtstrend befinden, der große Basiseffekt wird in den nächsten Monaten zuschlagen. Am 24. Februar 2022 begann der Ukrainekrieg, anschließend schossen einige Preiskategorien geradezu nach oben. So wie Öl und Gas, Dünger, Weizen. US Öl-WTI am Freitag 74 Dollar – am 6. März 2022 bei 128 Dollar. Dies könnte dazu führen, dass die Headline-Inflation bis zum Sommer bereits unter drei Prozent fallen wird.

Sind die folgenden Sätze Powells aus seiner Pressekonferenz nicht so zu deuten?

„We’ve covered a lot of ground! Don’t want to go to far! Disinflationary process getting underway! Making decisions meeting by meeting!“

Die US-Notenbank hatte sich in den Jahren 2020/21 bei ihrer Prognose und Zinsen wiederholt getäuscht, man lag praktisch bei jeder Vorhersage daneben. Deshalb lieber sich aktuell nicht noch einmal zu stark festlegen.

Aber eines hat nach den letzten Arbeitsmarktdaten am Freitag wieder stärker an Bedeutung gewonnen: Entscheidend wird sein, wie sich der Arbeitsmarkt entwickelt. „Alles hängt jetzt am Arbeitsmarkt“, so auch die Worte des ehemaligen Goldman Sachs-Direktors Gary Cohn. Der US-Arbeitsmarkt ist schon sehr lange sehr robust geblieben.

Damit kommt der Entwicklung auf dem Arbeitsmarkt in den nächsten Monaten prioritäte Bedeutung für die Aktienmärkte zu. Obwohl es sich dabei um einen nachfolgenden Indikator handelt, könnte es bei weiterer fortlaufender Stärke dazu führen, dass am 22. März nicht die letzte Zinsanhebung der US-Notenbank kommen wird. Das aber ist beim S&P 500 nicht eingepreist – ebenso wenig wie beim Dax, sollte die Dax noch mehr als zwei Zinsschritte machen müssen.

Aber welches Konjunkturwunder müsste geschehen, damit es dann nach 500 Basispunkten (oder mehr) an Leitzinsanhebungen innerhalb von gut zwölf Monaten nicht zu einer Rezession kommen wird?

Gesetzt den Fall die Kapitalmarktzinsen zögen mit, welche Kursverluste bei alten Anleihen stünden dann in den Depots von Pensionskassen und Versicherern? Wie teuer würden Anleihen bei Umschichtungen für Staat und Unternehmen?

Ein Soft Landing der Wirtschaft – dann eher Makulatur.

Positive Realrenditen?

Jerome Powell sprach von Zinsen überraschenderweise von oberhalb der Inflationsrate. Dies könnte man tatsächlich bestätigen, wenn man sich diesen Chart von Charlie Bilello betrachtet. Die Fed Funds Rate liegen tatsächlich zum ersten Mal über der Kernrate der von der Fed beachteten PCE-Daten. Aber bis dies zu einem Pivot der Fed führt, dürfte es noch eine Weile dauern.

Ist der Anleihemarkt „smarter“ als die Fed?

Oder: Don’t fight the Bond Market. Normalerweise gilt: Don’t fight the Fed, aber läuft sie nicht schon ein paar Monate, die Wette der Anleihemärkte gegen die US-Notenbank? Die Zinsentwicklung bei mittleren und längeren Laufzeiten verdeutlichen, dass die Inflation stark zurückkommen und die Fed die Zinsen wieder senken wird. Wenn man der Antizipation der Zinsmärkte Glauben schenken mag.

Hierbei sollte man eines nicht außer Acht lassen:

Der Anleihemarkt ist erheblich größer als der Aktienmarkt. Die Investoren am Bondmarkt sind weitaus weniger spekulativ unterwegs, weil sie große Vermögen, wie die Pensionskassen managen müssen. Dort werden täglich die Schulden neu bewertet, anhand der großen ökonomischen Lage. Es spricht also sehr vieles dafür zu, dass eine Umkehr bei der Zinspolitik der Notenbank spätestens 2024 unumgänglich sein wird.

Wenn jemand über die Schuldensituation in den USA Bescheid weiß, dann ist es der Anleihemarkt. Seit die US-Notenbank aufgehört hat mit Anleihekäufen den Markt zu verzerren (Quantitative Easing), dürfte die Indikation des Marktes wieder funktionieren. Monat für Monat laufen Anleihen aus, ob beim Staat oder bei den Unternehmen und müssen umgeschichtet werden: Zu deutlich schlechteren Konditionen – die Nullzins-Ära ist vorüber. Wie sich das bei den Zinszahlungen des US-Staates auswirken wird, wurde an dieser Stelle schon mehrfach gezeigt.

Demnächst wird die Eine-Billion-Dollar-Grenze überschritten, bei einem Haushaltsbudget von knapp fünf Billionen Dollar. Die Fed hat ihre Anleihekäufe eingestellt, der Staat macht neue Schulden (Inflation Reduction Act), all dies wird die Regierung in schweres Fahrwasser führen. Wer soll über die Schuldensituation besser Bescheid wissen – als der Anleihemarkt?

S&P 500: Abwärtstrend gebrochen?

Der über 35 Billionen Dollar schwere S&P 500 wird als Weltleitindex betrachtet. Denn natürlich stellt er mit seinen zugrunde liegenden Aktien eine Basis für die billionenschweren Staatsfonds, aber auch für viele Pensionsfonds dieser Welt dar. Seit seinem Hoch am 3. Januar 2022 ging es tendenziell nach unten, unterbrochen durch drei große Bärenmarktrallys. Wie in der Chartdarstellung von Lance Roberts erkennbar, hat die vierte ein Signal geliefert: Überwindung der Abwärtstrendlinie, ein charttechnisches Golden Cross und vieles mehr.

Noch ist die 20 Prozent Pluszone seit dem Tief vom Oktober nicht erreicht, der nominale Beginn eines Bullenmarkts. Die Hoffnung Vieler.

Die Angst vor der zweiten (Inflations-)Welle

Über viele Monate wurden die Vergleiche mit den großen Bärenmärkten von 2000 und 2007 zum aktuellen Markt präsentiert. Aber die Analogien haben sich deutlich verschoben, 2022/2023 ist anders:

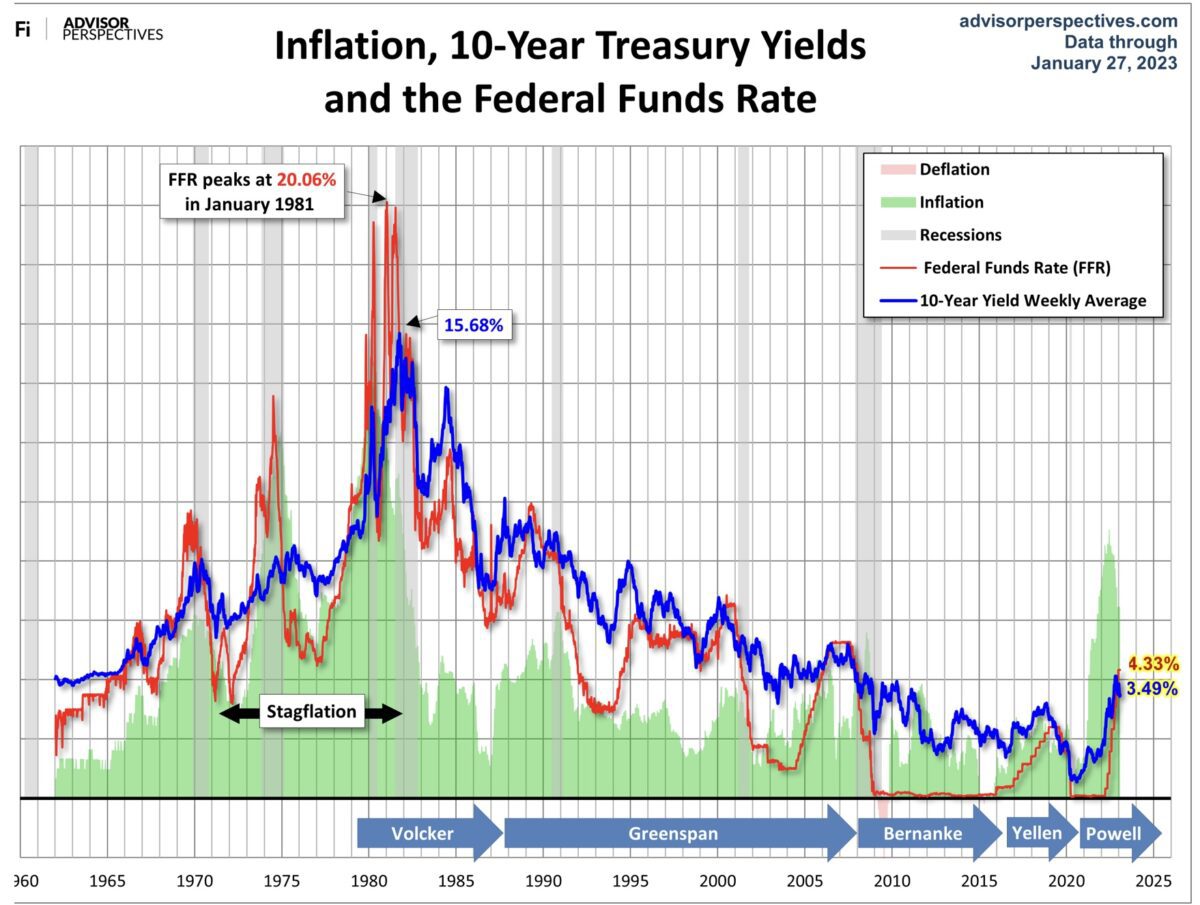

Beinahe in jeder Woche hört man von der Angst der Fed, eine zu rasche Kehrtwende in der Zinspolitik der Federal Reserve würde die Rückkehr der Inflation in einer zweiten Welle begünstigen. Sicherlich ist diese Sorge nicht unberechtigt.

Aber bei einem genauen Hinsehen erkennt man in der Grafik von Advisor Perspectives: In den 1970-ern wurden die Zinsen praktisch parallel mit dem Rückgang der Inflation gesenkt. Aktuell fällt die Inflationsrate beim CPI schon seit August 2022 und von Zinssenkungen ist in den nächsten sechs Monaten noch keine Rede. Außerdem lagen damals zwischen den Inflationswellen immer mehrere Jahre.

Zudem: Hohe Inflation verläuft immer in Spitzen, es gibt kein Plateau bei Raten von über fünf Prozent. Der Feind von hohen Preisen sind hohe Preise.

Fazit

Der Zinsgipfel zeichnet sich mehr und mehr ab, diesseits und jenseits des Atlantiks. Noch keine Wende, aber auch das ist nur eine Frage der Zeit. Weil bei einer Verschuldung der Welt mit über 350 Prozent zum Sozialprodukt Zinssteigerungen ganz einfach fiskalische und haushalterische Grenzen gesetzt sind. Auch wird die Inflation demnächst deutlich sinken, der Basiseffekt nach dem Ukrainekrieg wird erst einmal gewaltig zuschlagen.

Wer erinnert sich nicht an Ölpreise von 120 Dollar und mehr, Heizölpreise von 1,50 bis zwei Euro pro Liter, Spritpreise von weit über zwei Euro, an die Preisanstiege bei Dünger und Weizen und an die Gaspreisexplosion von bis zu 330 Euro/MWh im August hierzulande. Aber auch die in der Folge extrem disinflationär wirkenden (Basis-)Effekte werden auslaufen und dann stellt sich die Frage nach der zweiten Welle.

Was aber von nun an in den Vordergrund rücken wird, ist die Frage nach der Konjunktur: Soft Landing oder doch eine „spätere“ Rezession und was machen die Unternehmensgewinne? Derzeit „eskomptieren“ die Aktienmärkte eine Erholung der Wirtschaft im zweiten Halbjahr und allenfalls eine kurze Phase der Wirtschaftsschrumpfung. Die große Divergenz zwischen der Gegenwart und der Erwartung, sowhl beim Dax als auch beim S&P 500.

Kurzfristig werden die Aktienmärkte wohl zumindest eine Pause einlegen, ohne hier eine Timing-Empfehlung abgeben zu wollen. Selbst die Bullen werden wohl nicht annehmen, dass sich die letzte Entwicklung noch für mehrere Wochen so fortsetzt. Die Folge wären neue All-Time-Highs bereits vor dem Frühjahr.

Aber bei so extremen Kursavancen zeigt sich eben auch immer ein sich wiederholendes Phänomen: Die ersten Kursrückgänge werden von denjenigen aufgekauft, die die Rally verpasst haben („Gottseidank dabei“), bis die richtige Korrektur kommt, da sich die Kapitalzuflüsse erschöpfen, der Fear&Greed-Index zum Gipfel stürmt. Der Anlass dürfte wiederum nichtig sein, nicht vorhersehbar und dann heißt es wieder: Die Kurse machen die Nachrichten.

Der Monat Februar wäre als historisch nicht ganz so starker Börsenmonat dafür überaus geeignet.

Kommentare lesen und schreiben, hier klicken

Sehr geehrter Herr Müller,

danke für den, wie immer, guten Artikel.

Denke eine konträre Investment Sicht bei Ihnen rauszulesen. Irgendwann regieren auch wieder fundamentale Daten,aktuell überwiegt die Psychologie. Aktuell steht das CPI forecast erneut bei 6,5% yoy, siehe investing.com

Dies dürfte für den 14.02. machbar sein, ich tippe auf 6,3%. Neben den Arbeitsmarkt Daten sehe ich nämlich noch die CPI Entwicklung als Grund für eine Pause, nach einem weiteren 0,25% Schritt. Der CPI Bericht in 10 Tagen könnte die Rallye also im Februar weiterlaufen lassen und die Arbeitsmärkte unterstützen aktuell noch das soft landing Narrativ.

Wünsche Ihnen ein schönes Wochenende.

Mit freundlichen Grüßen

Marcel Biesinger

Wenn sich alle einig sind, dass es ein Soft-Landing wird (wie jetzt) kommt es zur Rezession. Desweiteren sehe ich den Golden Cross im SP500 künstlich durch gehebelten Optionshandel der Kleinanleger hervorgerufen. Ende letzter Woche war das bisher höchste Volumen davon.

Das gab es nicht in dem Ausmass in 2000 und 2007, da es noch keine Handybroker-User mit der Menge an 0DTE Optionen gab. Desweiteren gab es am Freitag einen Ausbruch im Dollar, dass ist ein Anzeichen dafür, dass der SP500 höchstwahrscheinlich Montag oder Dienstag wieder runter geht. Dienstag kann sich auch Powell nochmal zur Rally äussern.

@maxx, genau richtig, die Märkte werden heute durch Derivate ( Wetten) kurz oder mittelfristig beherrscht und dies ist nicht nachhaltig. Der Hund wedelt mit dem Schwanz. Auch Fugmann hat es schon tausendmal angesprochen.Darum ist es so dämlich, dass über diese Bewgungen von wenigen Akteuren ein Riesentheater gemacht wird,und der wertvolle Gratisinformant von wichtigen Daten in die Pfanne gehauen wird.Mittelfristig wird der Markt immer wieder zu den Fundamentals zurückkehren, oder sogar noch weiter wenn übertrieben wird.

Dass die grössten Rallys in den Bärenmärkten passieren wurde auf FMW auch schon aufgezeigt.

Als Bär an der Seitenlinie habe ich grosse Freude wenn die Bullen den Hang hinaufstürmen und von einigen Kläffern hochgetrieben werden.Das Shortfestival von 2022 könnte auch dieses Jahr wieder stattfinden.

Dem Basiseffekt würde ich nicht zuviel zumuten,denn die Öl- und Gaspreise waren nur kurze Zeit sehr hoch und sind auch durch die Deckelung an der Basis noch nicht so stark angekommen.Der Effekt könnte temporär sein, denn Flüssiggas wird so oder so teurer sein als Pipeline Gas , die OPEC ist stärker geworden und wird zukünftig für ansprechende Preise sorgen.

Die Gesundheitskosten und steigende Löhne werden wohl erst mit den neuen Prämien ab Januar durchschlagen und auch diesmal wird der Zweitrunden Effekt ,verstärkt durch den Fachkräftemangel, zu erwarten sein. Dann gibts noch den stärkeren Euro, was normalerweise negativ für die Börsen ist. Vom Krieg reden wir schon gar nicht mehr, obwohl er immer gefährlicher wird.

Die Optimisten malen eine schöne heile Welt, von Schwarzen Schwänen keine Spur, aber schon ein Dunkelweisser Schwan würde genügen um das Kartenhaus zu kippen.