Wer hätte das erwartet vom marktbreiten S&P 500: Dieser erreichte am Freitag ein neues Allzeithoch mit 4839 Punkten, nachdem die US-Aktienmärkte so ruppig in das neue Jahr gestartet war, mit einer ausgefallenen Santa Claus Rally. Nachdem es nach einer überbordenden Zwei-Monatsrally vor dem Jahreswechsel zunächst in einen milden Korrekturmodus überging. Ausgelöst durch steigende Kapitalmarktzinsen und Konjunkturdaten, die wieder „Freund und Feind“ verwirrten. Dass es im Januar bisher nur eine Mini-Korrektur bei S&P 500 und Nasdaq wurde, war wieder einmal den großen Tech-Titeln zu verdanken, die das Abwärtsmomentum von vielen Aktien in den Indizes kaschierten. Dennoch ähnelt der bisherige Verlauf der US-Aktienmärkte im Januar einer kleinen Berg- und Talfahrt.

Konjunkturell zeigte sich ein schwächelnder Industriesektor auf der einen Seite, aber andererseits US-Konsumenten, die die zu Jahresende gesunkenen Zinsen ausgenutzt hatten und weiter die Stütze für die US-Ökonomie bilden. Wie lange noch, könnte man fragen, aber seit acht Monaten steigen eben auch schon die realen Löhne (abzüglich der Inflationsrate). Eine US-Inflation, die derzeit nicht weiter zurückgeht, weil der Arbeitsmarkt (noch) nicht besonders zur Schwäche neigt, bei einem weiter expandierenden Dienstleistungssektor. Jenem Hauptfaktor in der US-Wirtschaft, der mit circa 79 Prozent weiter den ganz dicken Brocken im US-Bruttoinlandsprodukt repräsentiert. Aber der Gegenwind für die Börsen kommt von den zuletzt gekletterten Kapitalmarktzinsen, in zeitlicher Koinzidenz mit reduzierten, fallenden Leitzinserwartungen.

Denn Erstere sind eben die Konkurrenz für die Dividendentitel, maßgeblich für Konsum, Unternehmensgewinne, aber auch für die Positionierung von Big Money. Dennoch erreichten die US-Indizes am Freitag neue Allzeithochs, was vermutlich auf die erste Fehleinschätzung der Großinvestoren im Jahr 2024 hindeutet.

Zunächst ein Rückblick auf die letzte und wieder verkürzte US-Börsenwoche.

S&P 500: Aktienmärkte in Windeseile von überkauft auf überverkauft – und dann der Ausbruch

Die Schnelllebigkeit der Börse, vor allem was die institutionellen Anleger betrifft, zeigte sich in den ersten 13 Handelstagen – im Sentiment, bei den technischen Signalen und bei der Positionierung von Big Money auf den S&P 500. Aus dem großen Optimismus zum Jahreswende wurde Skepsis und die großen Adressen fuhren ihre Aktienpositionierung von über 102 Prozent auf 53 Prozent in dieser Woche herunter. Vermutlich, weil der Jahresstart zunächst sehr enttäuschend verlaufen war und auch die Kapitalmarktzinsen wieder nach oben zeigen. Im Verbund mit zahllosen Notenbank-Speakern, die die Zinssenkungshoffnungen in einem großen Chor einzudämmen versuchten.

Natürlich trug ein solcher Stimmungswechsel schon wieder den Keim einer Gegenbewegung in sich – Shortsqueeze 1.0. Weil bei einer Überverkauftheit mit über 80 Prozent der Werte im S&P 500 unter ihrem 50-Tage-Durchschnitt, die kleinste positive Meldung genügte, um eine saftige Gegenbewegung auszulösen. Diese kam mit den positiven Meldungen des global so bedeutsamen Chip-Herstellers Taiwan Semiconductor (TSMC), der eine Hoffnungsrally bei vielen Chipfirmen und Ausrüstern auslöste (Chip-Chip-Hurra). Was gar nicht so abwegig erscheint, schließlich gilt der Sektor der Computerchips als das Gold des 21. Jahrhunderts.

Als dann noch Apple von der Bank of America hochgestuft wurde, haussierte fast ganz BigTech (ausgenommen Tesla). Egal wie man zum teuersten Unternehmen der Welt steht, der langfristige Aufwärtstrend des teuersten Unternehmens der Welt ist noch immer nicht gebrochen (Stand 18. Januar).

Die Verfallswoche Mitte Januar und die Tage nach dem Martin Luther King Day läuten zumeist eine schwächere Phase ein. So auch dieses Mal, bis eben ab Donnerstag die Gegenbewegung einsetzte. Nur 66 Prozent der Aktien im S&P 500 handeln über ihrem 200-Tage-Durchschnitt, was eigentlich noch immer auf die Fortsetzung der Januarkorrektur hindeuten würde. Wenn da nicht die Highflyer des Jahres 2023 wären, bei denen die Anleger schon wieder in KI-Euphorie verfallen.

Unterstützt durch das am Freitag veröffentlichte unglaublich hohe Verbrauchervertrauen der Uni Michigan, gepaart mit niedrigen Inflationserwartungen für die nächsten Jahre.

Das war zu viel für vorsichtige, unterinvestierte oder auf fallende Kurse spekulierende Investoren.

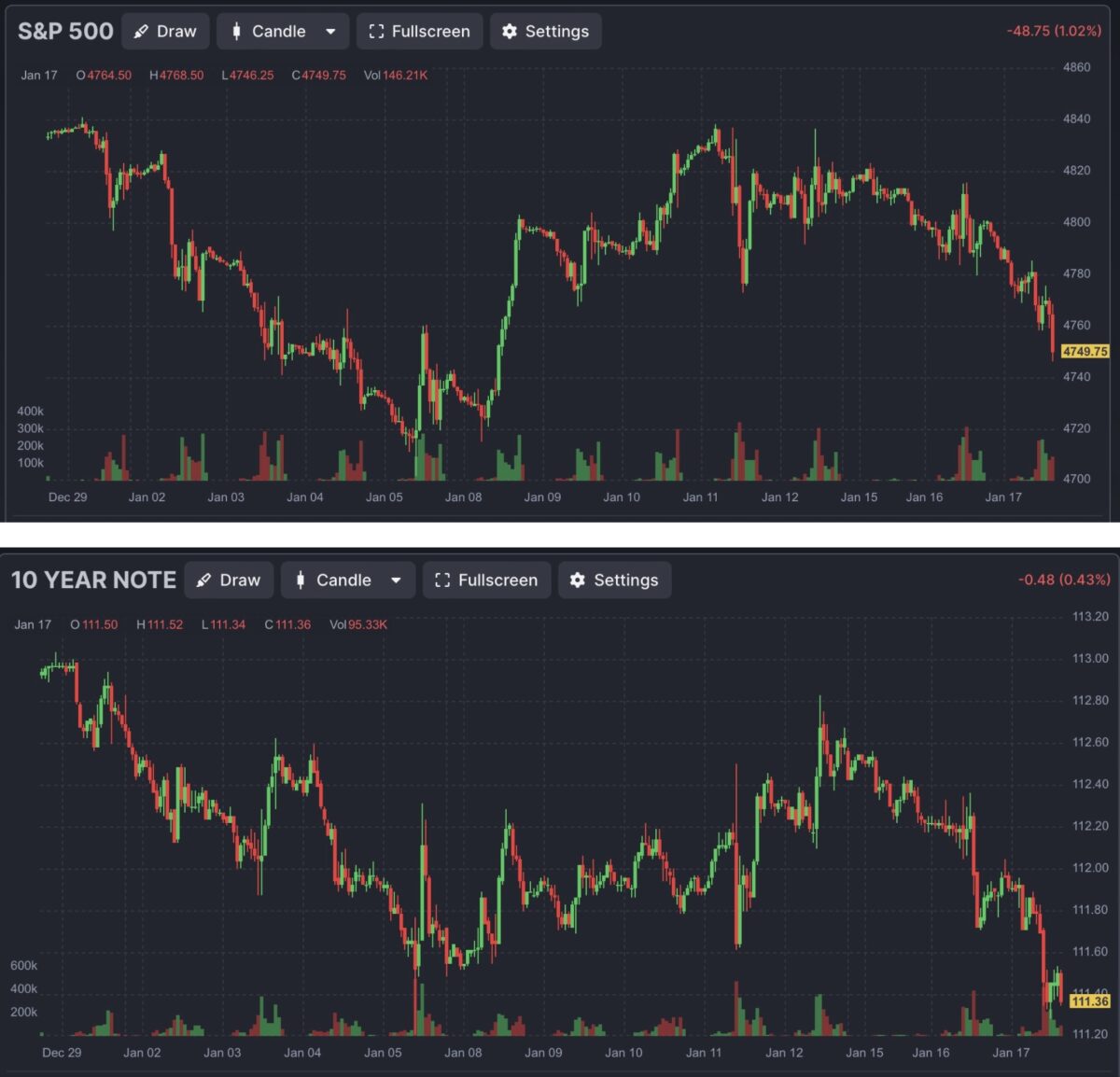

Hier die Berg- und Talfahrt des S&P 500 im Monat Januar anhand des Futures auf Stundenbasis, mit dem Ausbruch vor dem Wochenende:

Dennoch läuft nach wie vor eine milde Korrektur, etwas unbemerkt, wenn man sich die Heatmap auf den S&P 500 in der Wochenübersicht ansieht. Nur nicht im Bereich der verschiedenen Technologiesparten:

S&P 500 und das Sentiment

Abgekühlt hatte sich die Anzahl der Bullen zur Wochenmitte von dem Hoch am 20. Dezember mit 52,9 Prozent auf 40,4 Prozent. Die Investitionsquote von Big Money lag bei Veröffentlichung der letzten Daten bei 53,54 Prozent. Wie die Grafik zeigt, fast ein Medianwert.

In Koinzidenz mit einigen technischen Faktoren scheint sich hier eine Gefahrenlage aufgebaut zu haben, die ab Donnerstag Realität wurde. Bestätigt wird dies durch den Fear&Greed-Index, jenem Stimmungsparameter, welches sich aus extremer Gier (über 80 Punkte) mit 57 Punkten auch schon dem neutralen Bereich genähert hatte. Was nichts anderes bedeutet, als dass man vorsichtig wurde und sich am Terminmarkt abgesichert hatte. Das ist natürlich wieder eine Ex-Post-Betrachtung, die aber zeigt, dass man das Kommende nicht erahnt hat.

Überraschend gute Wirtschaftsdaten

Wie kann man die Wirtschaftsdaten in dieser Woche zusammenfassen? Schwäche in China und in Europa, erstaunliche Resilienz in den USA. Insbesondere die gestiegenen Einzelhandelsumsätze von plus 0,6 Prozent im Dezember überraschten die Aktienmärkte. Zusammen mit den niedrigen 187.000 Anträgen auf Arbeitslosenunterstützung führte dies zu weiter steigenden Kapitalmarktzinsen (4,19 Prozent bei den 10-jährigen US-Treasuries in der Spitze) und zu einem Anstieg des Real-time Indikators der Fed von Atlanta GDPNow für das 4. Quartal 2023 von plus 2,4 Prozent. Wo ist hier der große Trend zur Abschwächung?

Am Freitag überraschte das Konsumentenvertrauen der Uni Michigan mit sehr hohen 78,8 Punkten, nach erwarteten 70,2 Zählern. Noch höher die aktuelle Lageeinschätzung mit 83,3 Punkten, bei sinkenden Inflationserwartungen. Schon wieder ein Hauch von Goldilocks, die Aktienmärkte jubelten.

Aber vieles des gerade Genannten sind Daten von gestern, wie zum Beispiel der starke Arbeitsmarkt. Zur Erinnerung: Die US-Arbeitslosenquote hat die seltsame Eigenschaft, vor einem Wirtschaftsabschwung immer große Stärke zu zeigen. Ein „lagging indicator“, dessen Tief (zeitversetzt) aber dennoch stets zu einer Rezession führte.

Die Freitagsschlusskurse

Die Indizes Dow Jones Average und S&P 500 erreichten am Freitag neue Allzeithochs.

Der marktbreite S&P steht jetzt 1,47 Prozent über seinem Stand von zu Jahresbeginn, seine gleichgerichtete Variante (S&P Equal Weight) liegt 1,25 Prozent im Minus.

Die Tages und Wochenveränderungen:

Dow Jones: plus 1,05 Prozent, 37.863 Punkte, Vorwoche 37.593 Punkte

S&P 500: plus 1,23 Prozent, 4839 Punkte, Vorwoche 4783 Punkte

Nasdaq Composite: plus 1,70 Prozent, 15.310 Punkte, Vorwoche 14.972 Punkte

Russell 2000: plus 1,08 Prozent, 1944 Punkte, Vorwoche 1950 Punkte

Dax 40: minus 0,1 Prozent, 16.555 Punkte, Vorwoche 16.704 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,30 Punkte, minus 5,87 Prozent, Vorwoche 13,38 Punkte

10-jährige US-Staatsanleihe: 4,13 Prozent, Vorwoche 3,946 Prozent

2-jährige US-Staatsanleihe: 4,387 Prozent, Vorwoche 4,152 Prozent

Was waren die Treiber für das Übertreffen der Höchststände vom 3. Januar 2022?

Bei den Sektoren: Energie plus 40 Prozent (allerdings nur mit 4% im Index gewichtet), Tech plus 15 Prozent, Industrials plus 7 Prozent

Bei den Aktien: Nvidia plus 96 Prozent, Microsoft plus 19 Prozent, Meta plus 13 Prozent, Apple plus 5 Prozent.

S&P 500 und die großen Widersprüchlichkeiten

Fast täglich wurde in den letzten Tagen über Aussagen von Geldpolitikern, aber auch von Geldinstituten berichtet, dass es übertriebene Erwartungen der Aktienmärkte, insbesondere beim marktbreiten S&P 500 gäbe, über die Anzahl der Zinssenkungen im Jahr 2024. Und dies beträfe sowohl Europa als auch die USA. Gleichzeitig ist die Anzahl derer, die an ein Soft Landing in den USA glauben, so hoch wie seit vielen Monaten nicht mehr. Die letzte Umfrage der Bank of America unter den großen Vermögensverwalter in den USA ergab eine Quote von 79 Prozent an Managern, die an ein Soft oder ein No Landing glauben.

Parallel hierzu ist die Erwartung von massiven Zinssenkungen so hoch wie seit Jahrzehnten nicht mehr.

Aber genau das passt nicht zusammen. Sollte die Konjunktur stark bleiben und damit der Arbeitsmarkt nicht größer nachgeben (als Voraussetzung für ein Soft Landing – über den Konsum), braucht die US-Notenbank die Zinsen nicht stark zu senken. Weil in einem solchen Fall die Inflation auch nicht rasch weiter nach unten absinken würde.

Starke Zinssenkungen würde es natürlich geben, eventuell sogar über 150 Basispunkte hinaus, sollte die US-Wirtschaft in einem Wahljahr in eine Rezession geraten. Aber genau das wäre eben ein Hard Landing.

Hinzu kommt: Viele Staaten sind nach Corona derart hoch verschuldet, dass man zum einen niedrige Zinsen aus haushaltstechnischen Erwägungen benötigt und andererseits keine Wirtschaftsabschwächung größeren Ausmaßes tolerieren kann, weil dann die Steuereinnahmen drastisch sinken würden – und das bei der derzeitigen Haushaltslage.

Stark sinkende Leitzinsen bei gleichzeitig stabiler Wirtschaftslage sind eher ein Goldilock-Szenario, aber wahrscheinlicher ist eher ein Mix dazwischen. Verbunden mit allerlei Unsicherheiten über die nächsten Monate, da sich die ganze (Geld)Zunft stets auf die aktuellen Nachrichten stürzen wird.

Ergo: Starke Zinssenkung dürften einen Grund haben, wie zum Beispiel rezessive Tendenzen in der Wirtschaft. Aber wenn diese ausbleiben, könnte dies bei den Investoren auch leichte Enttäuschungen hervorrufen. Brächte zusammengefasst die Erkenntnis, dass es ein durchaus kompliziertes Jahr für die Aktienmärktewerden könnte, von der anstehenden US-Wahl erst gar nicht zu reden.

Wirtschaftsdaten und Kapitalmarktzinsen bestimmen den Trend

In den ersten zweieinhalb Wochen des Jahres kletterten die Aktienmärkte, wenn die Kurse bei den 10-jährigen US-Staatsanleihen stiegen und damit die Renditen dieser Benchmark fielen. Zweieinhalb Wochen deshalb, weil sich diese Korrelation am Donnerstag/Freitag etwas aufgelöst hat.

Warum diese Korrelation?

Die langfristigen Zinsen sind die direkte Konkurrenz für die Aktienmärkte bei Versicherern, Pensionskassen und anderen Kapitalsammelstellen. Damit eine Belastung bei steigenden Zinsen. An die langfristigen Zinsen sind die verschiedenen Konsumentenkredite (Immobilien-, Kreditkarten-, Auto- und Studentenkredite) gekoppelt. Aber auch die Kredite für die Unternehmen. Steigen diese Zinsen, gibt es Gegenwind für den so essenziellen Konsum, aber auch für die Gewinne der Unternehmen.

Wie letzte Woche schon ausgeführt:

Die Leitzinsen der Notenbank bestimmen die Zinshöhe bei den kurzlaufenden Anleihen und somit bei den Geldmarktfonds. Damit soll der Verbraucher zum Verzicht auf Konsum verleitet werden, wenn er für sein Kapital ausreichend Zinsen bekommt.

Die Rendite der langfristigen Zinspapiere wird aber durch Angebot und Nachfrage am Markt bestimmt. Diese richtet sich nach den Wirtschaftsaussichten und natürlich nach der Höhe der Inflation. Umso schlechter die Aussichten für die wirtschaftliche Entwicklung, umso niedriger die Kapitalmarktzinsen. Die Notenbank hat natürlich die Möglichkeit stark auf die Versorgung der Wirtschaft mit Kapital einzuwirken, zum einen durch direkte Ankäufe von Anleihen (Quantitative Easing), oder auch durch die berühmt-berüchtigten Über-Nacht-Geschäfte (Overnight-Repos), bei denen sie den Banken Liquidität zur Verfügung stellt.

In den letzten Tagen und Wochen sind die Kapitalmarktzinsen wieder angestiegen, weil sich die Inflation wieder etwas nach oben bewegt hatte und auch die Wirtschaftsdaten, insbesondere der Konsum, immer noch keine Abschwächung zeigen. Warum sollte dann die Fed die Zinsen demnächst so dramatisch senken? Damit wird die Kausalkette erkennbar: Die Realwirtschaft (und die Inflationsrate) bestimmt das Niveau der Kapitalmarktzinsen und damit natürlich auch die Aussichten auf kommende Zinssenkungen, nicht umgekehrt.

Dies war auch schon im letzten Jahr erkennbar. Klar spielen die Leitzinsen eine große Rolle, aber sie blieben doch von Juli bis zum Jahresende konstant, während der große S&P 500 oft mit den Kapitalmarktzinsen auf- und abschwang. So wie von August bis Oktober und von November bis Dezember. Achten wir also auf die Rendite der 10-jährigen US-Treasury. Bei vier Prozent scheint sich so eine Art Wasserscheide herausgebildet zu haben, plus/minus 0,2 Prozent.

Inflation in den USA: Wird sie in den USA wieder zu einem Problem?

Unabhängig von externen Ereignissen, wie eine Verschärfung der geopolitischen Lage im Mittleren Osten, zeigen viele Indikationen doch auf weiter rückläufige Inflationsdaten (nicht linear, sondern unter Schwankungen).

Zumal bei steigenden Transportkosten und auch steigenden Ölpreisen die USA wieder einmal die Gewinner in dieser Situation wären. Zum einen, weil der Schiffstransport aus China in die USA nicht durch die Golfregion führt und zum anderen, weil die USA mit über 13 Millionen Barrel eigener Ölförderung pro Tag, so viel schwarzes Gold aus der Erde pumpen wie nie zuvor.

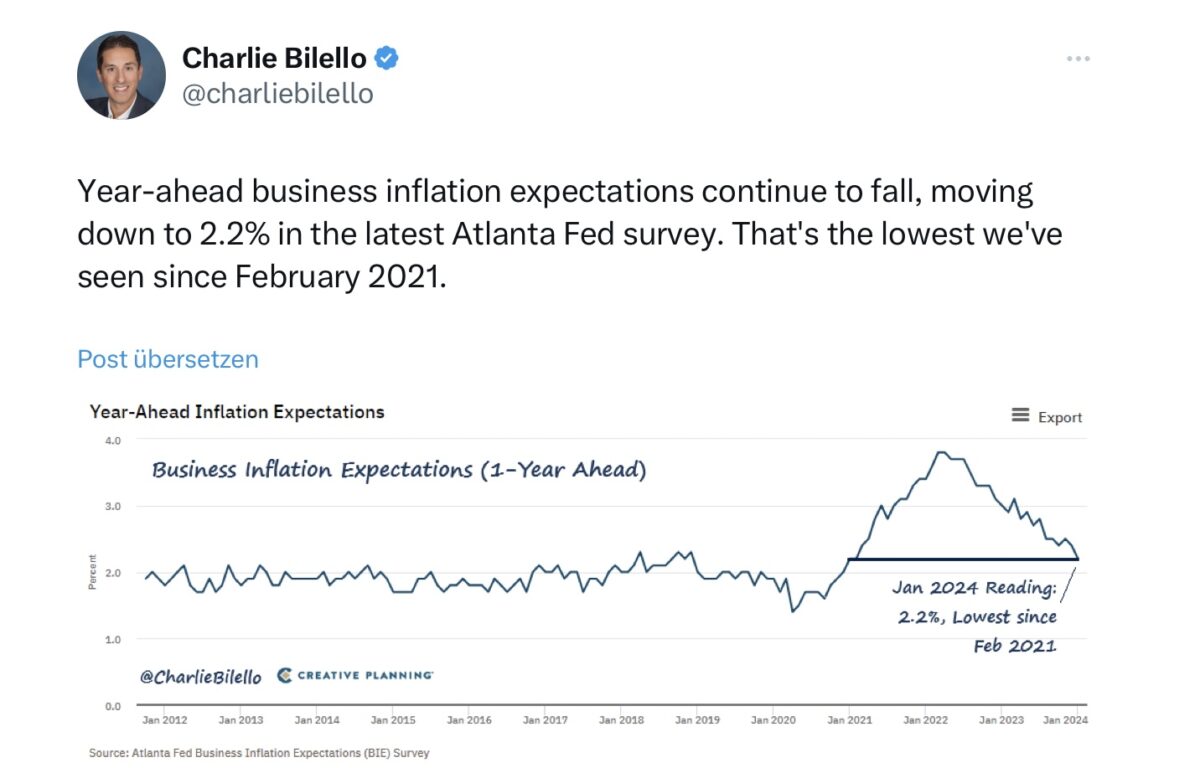

Bestätigt wird diese Annahme durch die Erwartungen der Verbraucher selbst, wie es verschiedene Befragungen zutage gebracht haben. Hier im Tweet von Charlie Bilello, die Fed von Atlanta:

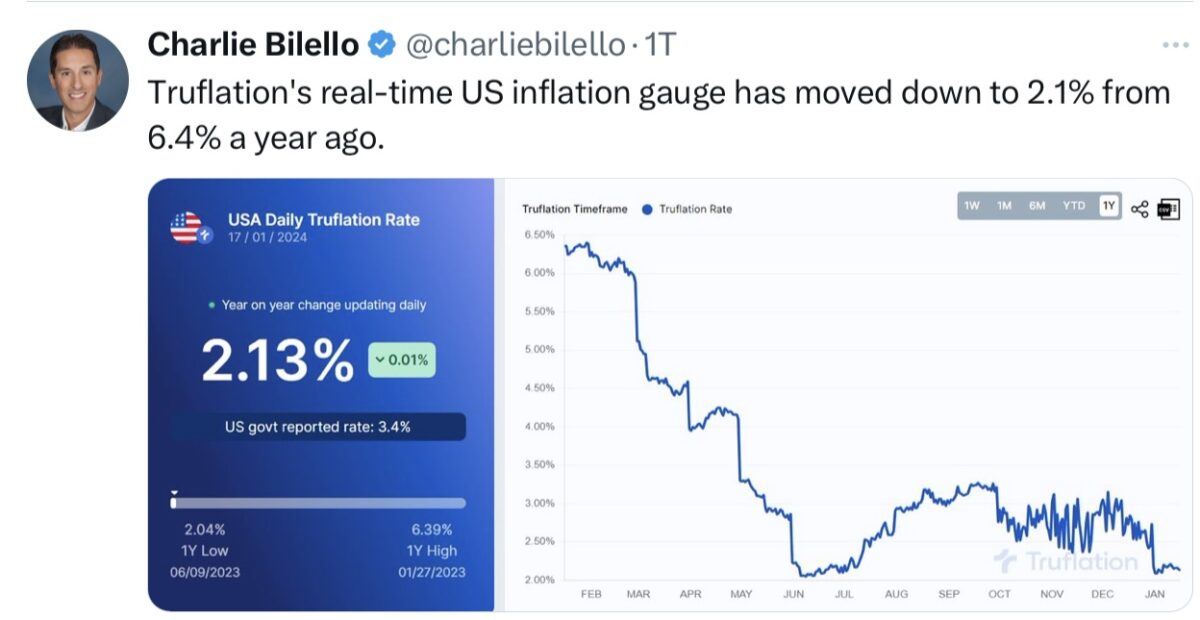

Oder auch beim Real-Time-Indikator der Inflation.

Die Inflation könnte zweifelsohne „tricky“ bleiben und die letzte Meile in Richtung des 2 Prozent Fed-Zielkorridors nicht einfach zu erreichen sein. Aber die Tatsache, dass die Erzeugerpreise weiter fallen und sich China in einer ausgemachten Deflationphase befindet, spricht eigentlich nicht für übermäßig steigende Inflationstendenzen. Und wie bereits erwähnt: auch die Umfrage der Uni Michigan zeigte niedrigere Preiserwartungen.

Fazit

Wieder einmal überrascht die US-Konjunktur die Zunft der Analysten, aber auch Big Money. Welches bisher von einer Vielzahl an Zinssenkungen in 2024 (sechs bis sieben) ausgegangen ist. Nach der jetzigen Datenlage scheint das ziemlich unwahrscheinlich zu sein, deshalb auch die vielen Statements diverser Notenbanksprecher.

Was die Notenbanken angeht, kann man aber bei Rückschau auf den letzten Konjunktur- und Wirtschaftszyklus wohl behaupten: Sie sind sehr marktentscheidend, wenn sie handeln – indem sie Zinsen verändern, Anleihen kaufen oder auch die Liquidität im Markt beeinflussen (Repo – Geschäfte). Aber nicht, wenn sie reden, wie sie es in Hundert Fällen in den letzten Jahren getan haben. Nicht nur US-Analyst Lance Roberts hat dies bereits bei der Überprüfung von Statements, Prognosen und Ankündigungen, verglichen mit der Realität, für die USA so ausgedrückt: Es gab in den letzten Jahren keine Institution, die bei der Prognose von Zinsen und Konjunktur mehr danebenlag, als die US-Notenbank. Wie stark die Notenbank 2024 die Zinsen senken wird, wird von der Wirtschaft abhängen (Data Dependency) und in der Folge wohl auch von der Politik.

Das alles deutet auf ein wechselhaftes Jahr für die Aktienmärkte hin, welches nicht von längeren Trends bestimmt sein dürfte. Auch wenn ich mich streng davor hüte Prognosen abzugeben, die in einem von Reflexivität geprägten sozialen System wie dem Aktienmarkt, in dem die Marktteilnehmer selbst die Rahmenbedingungen beeinflussen können und nicht nur die Wirtschaftsdaten, nahezu einem Blick in die Glaskugel gleichen.

Auch wenn die US-Aktienmärkte und der S&P 500 neue Rekordstände erreicht haben: Der Jahresauftakt zeigt, dass das Börsenjahr wohl keine langweilige Periode à la 2017 wird.

„Wie der Januar, so das Gesamtjahr“, lautet eine statistisch belegte Börsenregel. Aber noch haben wir acht Handelstage. Allerdings bezieht sich diese Regel auf die Performance eines Aktienjahres. In diesem Jahr könnte sich dies aber eher auf dessen Wankelmütigkeit abzielen, ein Jahr wie eine Berg-und Talfahrt?

Auf etwas anderes kann man sich vermutlich auch zukünftig verlassen: Die aktive Fondsbranche (erst recht die hochspekulativen Hedgefonds), die sich immer mehr der Konkurrenz der passiven ETFs ausgesetzt sieht, wird wieder versuchen mit ausgeklügelten Strategien den Markt zu schlagen. Was im letzten Jahr mehrfach danebenging und wohl auch zu dieser extremen Jahresendrally geführt hat. Auf ein Neues, kann man hier wohl ausrufen, das US-Wahljahr 2024 dürfte keines für schwache Investorennerven werden. Die ersten Handelstage lassen grüßen.

Kommentare lesen und schreiben, hier klicken