Stehen die US-Aktienmärkte mit ihrem Leitindex S&P 500 vor einem mageren Jahrzehnt? Ein Blick auf finanzmathematische Fakten!

Bald sind es 15 Jahre her, seit dem Tief der großen Finanzkrise in den USA, nach dem Lehman-Schock. Während dieser Zeit gab es Ereignisse in Wirtschaft und Finanzpolitik, die man sich vorher nicht hätte vorstellen können. Wie die unglaublich starken staatlichen Interventionen durch den Aufkauf von Staatsanleihen, genannt Quantitative Easing (1-4), die ultraniedrigen Zinsen und in der Corona-Krise sogar üppigste staatliche Maßnahmen, indem man Helikopterschecks in Billionen-Dollar-Höhe verteilte und Arbeitslosen mehr Unterstützung zukommen ließ, als sie in Ihrem vorherigen Beruf hätten überhaupt verdient hatten. Die Folgen waren eine ausufernde Inflation, aber auch Renditen für die Aktienmärkte, die man sich nicht hätte erträumen konnte. Wie eine Versiebenfachung der Kurse beim S&P 500 oder gar eine Versechszehnfachung beim Technologieindex Nasdaq Composite seit 2009. Das Problem dabei: Viele Anleger rechnen damit, dass es in nächster Zeit so weitergehen könne. Hierzu ein paar kritische Gedanken.

S&P 500: 10 Prozent per annum für die Aktienmärkte, über eine sehr lange Zeit

Wie oft wurde in Anlageportalen schon von der langfristigen Rendite beim Weltindex S&P 500 berichtet der es, zurückgerechnet, auf knapp zehn Prozent per annum über ein Jahrhundert gebracht hätte.

Sechs Prozent durch das Index-Wachstum, dazu noch etwa vier Prozent durch Dividenden. Allerdings begleitet mit erheblichen Kurseinbrüchen bis zu 57 Prozent in der Finanzkrise, selbst der Median der Kursrückgänge eines normalen Börsenjahres beträgt schon minus 13 Prozent.

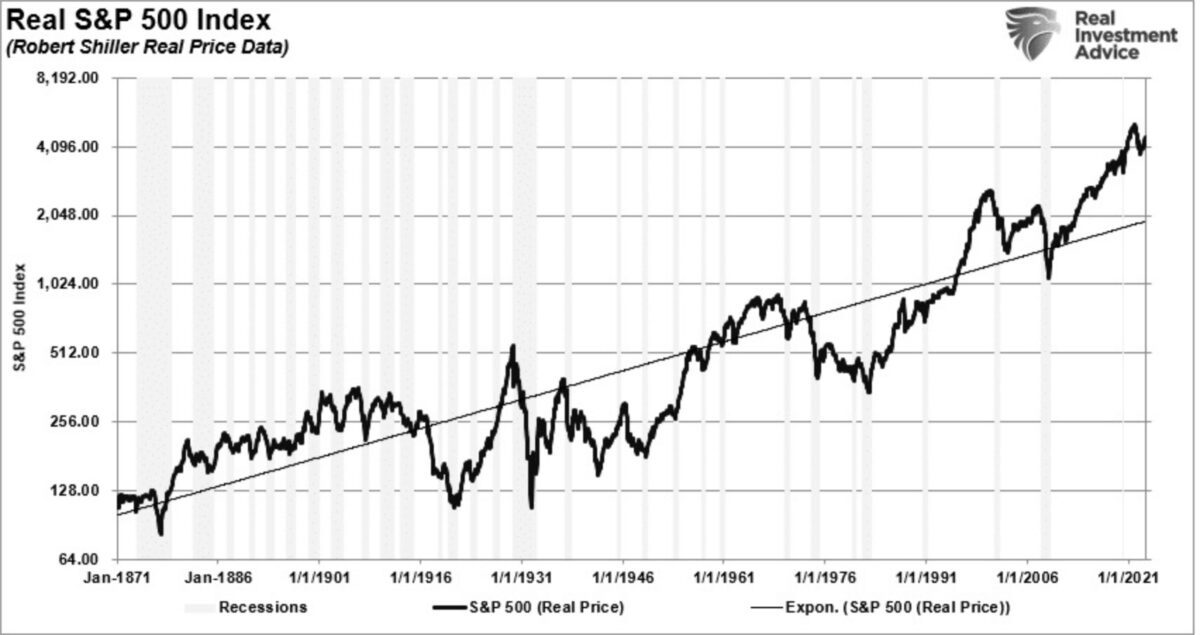

Rechnet man die Inflation von durchschnittlich 2,3 Prozent ab, so bleiben immer noch fast acht Prozent langfristiges Wachstum. Aber selbst von diesem üppigen Wachstum hat man sich nach der Finanzkrise weit entfernt und ist nach oben geschossen, wie es diese Grafik von Lance Roberts über einen extrem langen Zeitraum verdeutlicht.

Seit der großen Weltwirtschaftskrise betrug diese Durchschnittsrendite, inflationsbereinigt 8,45 Prozent, von 2009 bis Ende 2023 aber 12,13 Prozent. Was sich zunächst nicht als extremer Ausreißer liest, bedeutet finanzmathematisch aber einen gigantischen Unterschied, es ist der berühmte Zinseszins-oder „Compounding“-Effekt.

Aktienmärkte: Kurse stiegen schneller als die Unternehmensgewinne

Seit dem Zweiten Weltkrieg sind die Gewinne der Unternehmen (EPS) p.a. um 7,72 Prozent gestiegen, der S&P 500 hat im Durchschnitt aber um 9,16 Prozent zugelegt. Was insgesamt gar nicht so übertrieben klingt, aber was ist dann nach 2009 für den Renditesprung verantwortlich? Dafür gibt es zwei wesentliche Gründe:

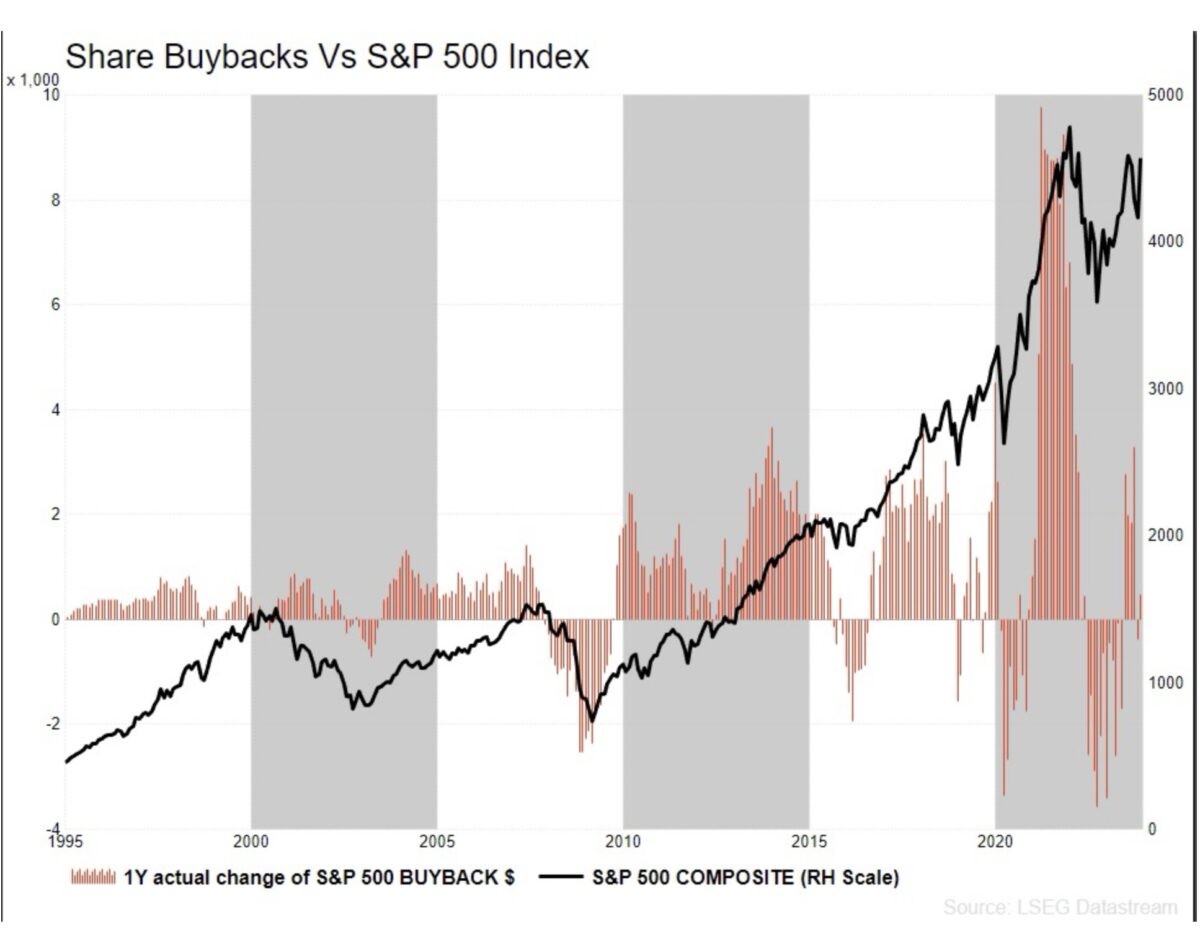

Zunächst einmal die riesigen Summen an Aktienrückkäufen, die besonders bei Niedrigzinsen extrem lukrativ für die Unternehmenschefs gewesen sind. Vor allem, da deren Vertragsausgestaltung sehr von der Entwicklung der Kurse der Aktienmärkte abhängig war und ist.

An dieser Grafik sieht man in roten Balken die vielen Buybacks als Treiber für eine große Börsenhausse:

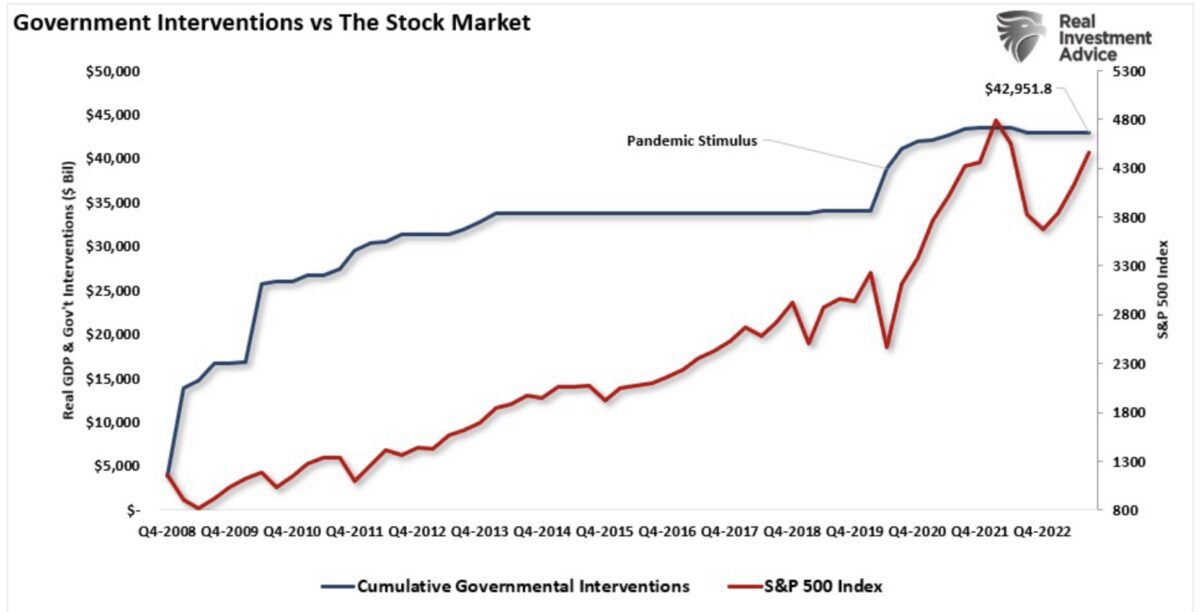

Der zweite Grund sind die vielen staatlichen (geld- und fikalpolitischen) Maßnahmen, die es in dieser Dimension noch nie gegeben hat, wie nach 2008. Ohne das staatliche Doping hätten sich die Kurse nicht so stark von den früheren Wachstumswerten absetzen können. Auch hierfür hat Lance Roberts eine Übersicht: Federal Reserve und US-Regierung haben seit 2007 – 43 Billionen Dollar ins System geschleust, den Konsum gestärkt, aber auch die Staatsverschuldung auf ein Niveau gehievt, wie es Selbiges nur nach Ende des Zweiten Weltkriegs gegeben hat, in relativen Zahlen:

So verwundert es nicht, wenn die US-Anleger in Zukunft weiter Renditen von zehn Prozent oder mehr (durchschnittlich) von den US-Aktienmärkten erwarten.

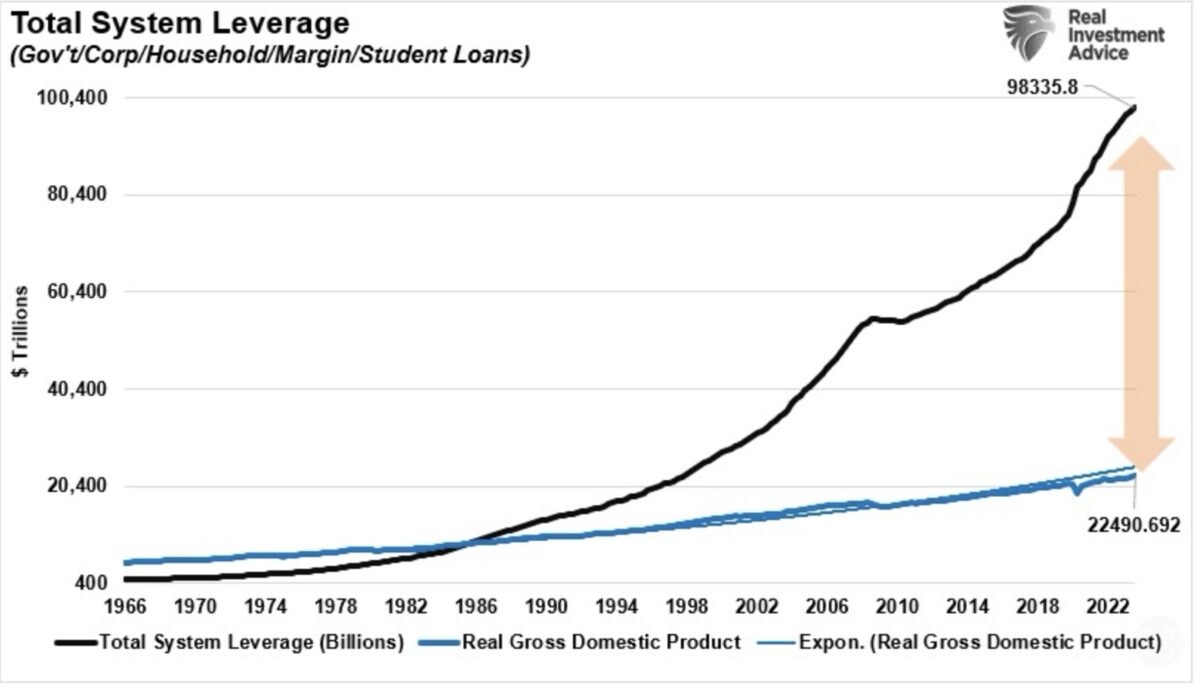

Aber hier auf finanzmarktwelt.de wurde schon mehrfach darauf hingewiesen, dass die Möglichkeiten des Staates um einen Dollar BIP-Wachstum zu generieren, fünf Dollar und mehr an Schulden anzuhäufen, irgendwann begrenzt sein werden. Hier eine Grafik von Roberts aus dem letzten Jahr, die das Verhältnis von Gesamtschulden und Bruttoinlandsprodukt visualisiert. Tempi passati, die Verbindlichkeiten haben bereits 104 Billionen Dollar erreicht:

Was ist aus diesen Konditionalitäten zu schlussfolgern?

Um diese Schuldenlast stemmen zu können, benötigt man niedrige Zinsen, die es aber nur in einem Umfeld von niedrigem Wachstum und niedriger Inflation geben kann. Dann sind aber nicht so einfach Überschussrenditen fpr die Aktienmärkte zu erzielen, da der Markt in letzter Konsequenz (und manchmal zeitverzögert) doch von den Ergebnissen der Unternehmen abhängig ist.

Dies bedeutet aber, dass man sich eventuell von allzu optimistischen Erwartungen über die Performance der US-Aktienmärkte in den nächsten Jahren ein wenig verabschieden sollte.

Fazit

Egal, wer im November 2024 die US-Wahl im Präsidentschaftwahlkampf gewinnen wird, er wird mit großen Problemen beschäftigt sein. Zum einen mit einer ausgeuferten Verschuldung in den USA, mit daraus resultierenden großen Zinslasten für die Zukunft, aber auch mit dem Problem ein Wirtschaftswachstum nicht mehr mit sieben Prozent oder mehr Neuverschuldung anschieben zu können. Und ganz nebenbei die Aktienmärkte zu pushen und die Vermögen der Amerikaner, die zur Hälfte in Aktien investiert sind, teilweise künstlich anzuheben.

Ohne staatliche Schuldenprogramme sowie der künstlichen Verbilligung von Zinsen wäre die letzte Aktienperformance nicht zustande gekommen. Das heißt in der logischen Konsequenz aber auch:

Eine Austeritätspolitik muss zwangsläufig die Rendite der Aktienmärkte schmälern, oder um es finanzmathematisch auszudrücken – Reversion to the Mean (Rückkehr zum Mittelwert), wäre angesagt.

Dies ist jetzt kein Blick in die Glaskugel, der sonst so oft dafür sorgt, dass viele Fehlentscheidungen am Markt getroffen werden, sondern die Erwartung einer unumgänglichen finanzmathematischen Normalisierung.

Denn es ist kaum anzunehmen, dass die Vereinigten Staaten mit ihren 70 Prozent Anteil am MSC World – als eine von 23 Industriestaaten – dieses Verhältnis noch ausbauen oder auch halten können. Auf mittlere oder längere Sicht, denn 50 Prozent der Weltwirtschaftsleistung werden allein schon durch die Länder im globalen Süden erzeugt. Während diese am globalen Aktienmarkt noch sehr unterdurchschnittlich repräsentiert sind.

Kommentare lesen und schreiben, hier klicken

Im März des Jahres 2003 und – 09 wollte keiner Aktien haben, jetzt das blanke Gegenteil. Finde den Unterschied!

Das sollte den Permabullen zu denken geben und die Bären aus dem Winterschlaf reissen. Reine Aktientreiberei mit Schulden und Aktienrückkäufen. Der Gipfel der Schizophrenie ist noch, dass teilweise sogar die Aktienrückkäufe mit Schulden finanziert wurden.

Jetzt ist Endstation, sehr hohe Schulden und tiefe Zinsen kann’s nicht mehr geben.Hätte man nicht genug Anschauungsunterricht in den südamerikanischen Ländern und in Griechenland gehabt um diesen Irrsinn zu vermeiden. Buy and Hold und Dips kaufen könnte in einer längeren Korrektur sehr hässlich ausarten.

Das Weltall ist endlich, bei der Dummheit des Menschen ist man nicht sicher.

Wenn ich weltweit langfristig in einem ETF anlegen will ohne die starke US-Gewichtung, was käme denn dann infrage?

Hat jemand einen Tip?

Ich würde in den FTSE All World investieren, da der maximal breit aufgestellt ist. Am günstigsten ist der erst kürzlich aufgelegte Invesco FTSE All World.

Was erklärt die extrem positive Entwicklung der Aktienmärkte in den letzten Jahrzehnten?:

1. Aktienrückkäufe der Unternehmen

2. Staatsverschuldung

3. niedrige Zinsen, die Anleihen unattraktiv machen

4. demographische Unterstützung (Generation X + Boomer-Generation)

5. extreme Ausweitung der Geldmenge (M2)

6. wenige TOP-Technologieunternehmen, die den Index vor dem Absturz bewahrt haben

7. vergleichsweise stabile innenpolitische und globale Verhältnisse (Globaler Handel etc.)

Nur aufgrund dieser Gemengelage sind „Doom-Szenarien“ bzw. „crashes“ aus meiner Sicht nicht eingetreten.

Das wird nicht so bleiben. Die nächsten 30 Jahre werden definitiv problematisch werden. Allein schon die demographische Entwicklung in den noch führenden Industrieländern wie auch China wird für Deflationsdruck sorgen (wer nicht geboren wurde kauft auch nichts, wobei die USA im Gegensatz zu Europa vermutlich etwas weniger leiden werden). Staatsverschuldung wird dies nicht ausgleichen können; fehlende Nachfrage wird Aktienrückkäufe schwieriger machen. Migration, ungleiche Vermögensverteilung und steuerliche + sonstige finanzielle Belastungen werden zu weniger stabilen Verhältnissen führen.

Ungeachtet dessen wird es m.E. aber auch Gewinner geben:

1. Afrika, Indien – hier gibt es eine natürliche demographische Unterstützung von ca. 3% Wirtschaftswachstum pro Jahr. Indien wird im Technologiebereich mit den USA die Führung übernehmen. Der afrikanische Kontinent (zumindest einige Länder) könnte auch zu den Gewinnern der nächsten 30 Jahre zählen – allerdings auch das genau Gegenteil (Stockpicking!)

2. Unternehmen im Gesundheitsbereich, insbes. im Bereich Digitalisierung des Gesundheitswesens. Gelingen hier keine signifikanten Kosteneinsparungen fliegt einem die Gesundheitssysteme in 10-20 Jahren um die Ohren.

3. Technologieunternehmen – der Sektor wird sein Gewichtung weiter ausbauen, insbes. in den Bereichen Datenanalyse, Robotics, Meta.

4. Beratungsunternehmen – aufgrund fehlenden Personals müssen Unternehmensbereiche stärker „outgesourct“ werden.

Beste Grüße