Das war schon eine etwas seltsame Reaktion beim S&P 500 sowie beim Nasdaq Composite nach Veröffentlichung der Inflationsdaten am Donnerstag: Die beiden großen Indizes fielen wie aus heiterem Himmel, weil die Magnificent 7-Aktien allesamt deutlich nachgaben, trotz der Aussicht auf sinkende Zinsen. Aber was schoss in die Höhe? Der Nebenwerte-Index Russell 2000 mit den kleinen Aktien, die über viele Monate so ins Hintertreffen geraten waren. Erleben wir also jetzt die Rotation, die sich schon so oft angedeutet hat, aber immer wieder in sich zusammenfiel? Aber eine Schwalbe macht noch keinen Sommer, heißt es nicht ohne Grund – die Nebenwerte hatten im letzten Jahr schon den ein oder anderen Versuch nach oben gestartet.

Wie dieser mittelfristige Chart auf den Russell 2000 zeigt – das ist schon eine Achterbahnfahrt:

Die Zinssenkungserwartungen für September sind massiv gestiegen, neben der Inflation kommen auch die Wirtschaftsindikatoren zurück.

Das aber ist noch viel bedeutsamer ist als eine sich abkühlende Inflation: Denn die USA brauchen als Staat mit der gigantischen Schuldenlast eine gewisse Geldentwertung, deflatorische Entwicklungen wären bei 100 Billionen Dollar Gesamtschulden ein „Worst Case“.

So stellt sich in den nächsten Wochen und Monaten die Frage, ob ein Soft Landing gelingt, denn bei rezessiven Tendenzen würde auch Zinssenkungen zunächst nicht ein deutliches „Luftablassen“ am Aktienmarkt verhindern. Der S&P 500 ist im aktuellen Bullenmarkt von Herbst 2022 immerhin um schlanke 57 Prozent gestiegen – von 3577 auf 5633 Punkte, bei seinem 37. Jahreshoch seit Jahreesbeginn. Der Weltleitindex S&P 500 bringt damit sagenhafte 45 Billionen Dollar an Marktkapitalisierung auf die Waage, eine Entwicklung, die geradezu nach Abkühlung schreit.

Zudem hat die Marktdominanz der großen Tech-Werte eine derartige Dimension angenommen, die viele Investoren schwindlig macht.

Denn eines ist nach der großen Donnerstag-Korrektur unübersehbar: Jede größere Schwäche bei BigTech wird als historisch in die Geschichtsbücher eingehen. Wenn eine Aktie wie Nvidia in sechs Monaten 170 Prozent an Wert zulegt, sich von etwa einer Billion Dollar Marktkapitalisierung sich auf über 3,2 Billionen Dollar verdreifacht, dann ist eine 10 Prozent-Korrektur einfach gigantisch groß.

Ein Rückblick: Der gesamte US-Aktienmarkt hatte bei seinem Tief in der Finanzkrise im März 2009 eine Kapitalisierung von 9 Billionen, jetzt liegen wir über 55 Billionen Dollar. Jede prozentuale Veränderung am Markt ist also sechsmal so groß wie vor 15 Jahren.

Zunächst einen Rückblick auf die vergangene Handelswoche.

S&P 500: Gerät der Melt-up Boom ins Taumeln?

Trotz der Gewinnmitnahmen am Donnerstag hat sich der S&P 500 wieder an das saisonale Muster gehalten, welches die erste Julihälfte als die beste Phase im Börsenjahr ausweist. Im langjährigen Vergleich seit 1928.

Wie es der Chart des Futures auf den S&P 500 aufzeigt, der Juli 2024 mit einem stetigen Hochschmelzen der Kurse, auch mit Einbeziehung des Abverkaufs am Donnerstag:

Aber eines ist auch auf Wochensicht bei der Heatmap auf den S&P 500 zu erkennen. Der Hype auf die Magnificent Seven hat einen Dämpfer erhalten, die Wochenperformance ist nicht mehr ganz so positiv. Fünf der sieben Überflieger notieren nach der letzten Handelswoche im Minus:

Das ist aber die Achillesferse der großen US-Indizes. Sollte sich dies ausweiten, können die über 490 Aktien im S&P 500 eine substanzielle Korrektur der Magnificient Seven wirklich auffangen?

Der Chipdesigner Nvidia soll in 2024 alleine 19 Prozent der Gewinne im S&P 500 einfahren, die restlichen Mag 6 für 16 Prozent verantwortlich sein – die anderen 493 Werte aber nur für sechs Prozent. Dabei sind wir beim finanzmathematischen Problem. Jeder Wert im S&P 500 hat rein formal nur ein Gewicht von 0,2 Prozent, die Mag 7 also nur 1,4 Prozent. Bis zum Donnerstag lag ihre Marktkapitalisierung aber bei 34 Prozent zum gesamten S&P 500, die restlichen 493 Werte kamen auf zwei Drittel.

Am Freitag lief rasch eine Meldung über die Ticker: Dow Jones springt um 300 Punkte nach oben, da die Investoren von einer Ausweitung der Kursgewinne auf andere Aktien ausgehen – ein „Broadening of the Rally!“

Dies wäre die unabdingbare Voraussetzung für stabile oder gar noch steigende Indizes und dafür bräuchte es die Fortsetzung des Goodilocks-Szenarios 2024: Eine weiter leicht nachgebende Inflation, rückläufige Kapitalmarktzinsen, einen ausgabefähigen Konsumenten, nur noch leicht ansteigende Arbeitslosigkeit, stabile Unternehmensgewinne. Alles in allem also das von so Vielen erhoffte Soft Landing in den USA. Etwas. was es nach elf Zinsanhebungen der US-Notenbank mit 525 Basispunkten nur ganz, ganz selten gegeben hat.

S&P 500: Das Sentiment, auf luftigen Höhen

Die Hausse nährt die Hausse, um wieder einen der abgedroschenen Börsensprüche zu verwenden. Aber die Kleinanleger wurden nach den jüngsten Kurssteigerungen wieder mutiger, die Bullenquote sprang von 41,7 Prozent auf 49,2 Prozent, das Bärenlager reduzierte sich auf sehr tiefe 21,7 Prozent. Allerdings stammt die Umfrage von Mittwoch, also einen Tag vor der großen Marktveränderung.

Ähnliches ist auch von den Großanlegern zu vermelden. Die Investitionsquote für Big Money beträgt nach wie vor 93,84 Prozent. Dies ist zwar schon ein Rückgang gegenüber den gehebelten 103,66 Prozent der Vorwoche, aber man ist immer noch fast all-in im Markt. Das aktive Fondsmanagement steht in einem gewaltigen Wettstreit mit den ETFs, die bei steigenden Indizes immer voll dabei sind. Auch legt die Kundschaft natürlich in Haussephasen verstärkt Geld an. Oder anders ausgedrückt: Nichts ist bullischer für die Märkte als steigende Kurse.

Big Money ist aus meiner Sicht schon längere Zeit kein Hinweisgeber für aktive Privatanleger mehr, die folgende Grafik von Charlie Bello zeigt das Dilemma der Branche deutlich auf. Im Markttief letzten Oktober bei 4100 Punkten im S&P 500 lag die Investitionsquote der Großen bei 25 Prozent, letzte Woche bei über 5500 Punkten war man mit 104 Prozent investiert:

Zur Vervollständigung noch das Angstbarometer, der Fear&Greed Index von CNN. Dieser ist nach Wochen an Indikation von Angst in dieser Woche mit 58 Punkten doch tatsächlich auf leichte Gier gestiegen.

Die Konjunkturdaten – sinkende Zinsen voraus?

Ging es in der letzten Woche um die schwachen Einkaufsmanagerindizes und den Arbeitsmarkt, so standen in dieser Woche Inflationsdaten an oberster Stelle bei den Wirtschaftsdaten. Lange erwartet, da man gespannt darauf war, ob ein Rückgang, die so genannte „Confidence“ des Fed-Chefs Powell für eine mögliche Zinssenkung im Herbst verstärken wird. Und es kam bei den Verbraucherpreisen zur Überraschung, nicht nur bei der Jahreszahl von 3,0 Prozent, sondern mit minus 0,1 Prozent zu einer erstmaligen negativen Monatsentwicklung seit vier Jahren. Die Anleihemärkte jubelten, wie die Nebenwerte, denn niedrige Zinsen sind bei den vielfach stark verschuldeten Unternehmen ein Weckruf aus dem Dornröschenschlaf. Daran änderten auch nichts die tags darauf heißer als erwarteten Erzeugerpreise, mit einem Sprung in der Headline von 2,4 auf 2,6 Prozent.

Trotz der Euphorie im Russell 2000 kann man nicht über das gesunkene Verbrauchervertrauen, ermittelt durch die Uni Michigan hinwegsehen, welches sich weiter um 2,2 Punkte zum Vormonat eingetrübt hat. Die 66 Punkte liegen schon weit unter den 80 Punkten aus dem Frühjahr und zeigen, dass es um den Konsumenten in den USA doch nicht ganz so gut bestellt ist.

Die Freitagsschlusskurse

Nach der Aufregung am Donnerstag, die im Nachhinein betrachtet, sehr technisch befeuert wurde, griffen die Anleger am Freitag wieder zu. Für den Russel 2000 wurden die fünf Handelstage zur besten Handelswoche seit November.

Der Wochenschluss:

Dow Jones: plus 0,62 Prozent, 40.001 Punkte, Vorwoche 39.375 Prozent

S&P 500: plus 0,55 Prozent, 5615 Punkte, Vorwoche 5567 Punkte

Nasdaq Composite: plus 0,63 Prozent, 18.398 Punkte, Vorwoche 18.352 Punkte

Russell 2000: plus 1,09 Prozent, 2048 Punkte, Vorwoche 2026 Punkte

Dax 40: plus 1,2 Prozent, 18.748 Punkte, Vorwoche 18.461 Punkten (Xetra-Schluss)

Volatilitätsindex VIX: 12,50 Punkte, Vorwoche 12,45 Punkte

10-jährige US-Staatsanleihe: 4,178 Prozent, Vorwoche 4,278 Prozent

2-jährige US-Staatsanleihe: 4,456 Prozent, Vorwoche 4,604 Prozent

Die Wochenveränderungen bestätigen ein wenig die Veränderung der Marktstrukturen:

Dow Jones: plus 1,59 Prozent

S&P 500: plus 0,87 Prozent

Nasdaq Composite: plus 0,25 Prozent

Russel 2000: plus 6,00 Prozent

Eine andere Sichtweise – warum zu stark sinkende Preise nicht gut wären für den hoch verschuldeten US-Staat.

Wie in meinem Artikel in der Vorwoche dargestellt, haben sinkende Inflationsraten zwei Seiten. Erfreulich für den Verbraucher, dessen Kaufkraft steigt, aber schlecht für Schuldner, die bei niedrigeren Preisen sogar Finanzierungsprobleme bekommen könnten. Beim verschuldeten US-Konsumenten, wenn er nicht entsprechend hohe Lohnabschlüsse bekommt, bei den Unternehmen, deren Marge plötzlich schwächer wird – Thema Preissetzungsmacht.

Etwas was wir gerade im Ansatz beim Auseinanderdriften von Konsumenten- und Produzentenpreisen erkennen können.

Und da ist natürlich der US-Staat, dessen ständig steigende Schulden niedrigere Zinsen brauchen und der Haushalt steigende Steuereinnahmen. Aber gerade Letztere würden stark nach unten gehen, wenn die Preise weniger steigen (gar nicht zu reden von einem US-Präsidenten Trump, der sogar noch von Steuersenkungen träumt). Wie in der letzten Woche dargestellt, stehen einem US-Haushalt von etwa 8 Billionen Dollar jetzt bereits Zinszahlungen von 1,095 Billion Dollar gegenüber. Mit stark steigender Tendenz bei Schulden und Zinsaufwendungen.

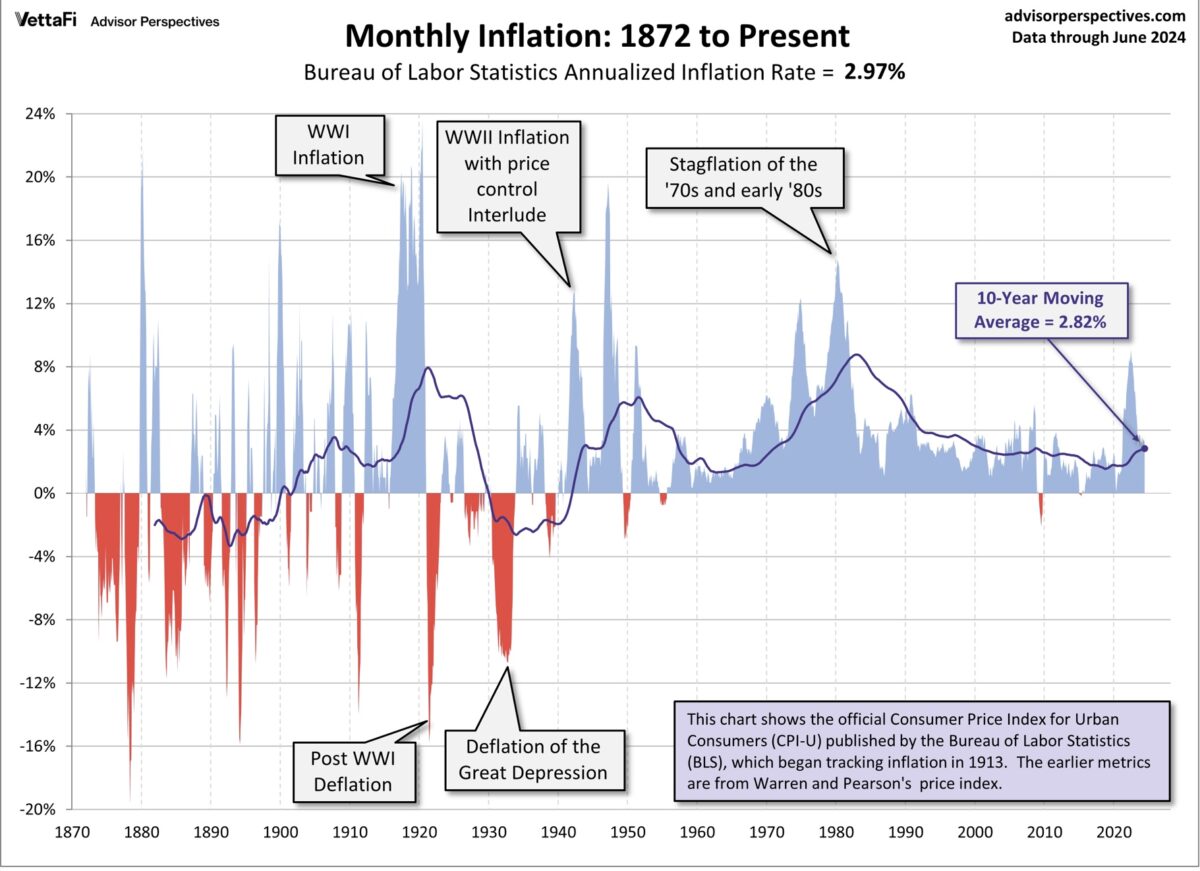

Ständig wird um jedes Zehntel bei der Inflationsrate gefeilscht, aber wenn man sich die Jahrhundertgrafik der Inflationsentwicklung ansieht, wird man feststellen, die 3 Prozent Inflation sind historisch gesehen das Durchschnittliche:

Mittel-und langfristig gibt es noch das Thema der „Finanziellen Repression“, also des relativen Abbaus der Verschuldung durch leicht erhöhte Inflation bei niedrigeren Zinsen, über einen längeren Zeitraum. Sehr unsozial, deshalb wird dies auch nicht offen kommuniziert. Aber schon praktiziert durch die USA und Großbritannien nach dem Zweiten Weltkrieg.

Immer wieder wird bei der Inflationsentwicklung der Vergleich zu den 1970-er-Jahren herangezogen, eine Zeit, die ich selbst schon als Autofahrer zum Teil erlebt habe. Die autofreien Sonntage waren damals die Folge der Explosion der Ölpreise um das 8-fache, bei den beiden Ölkrisen. Aber es hat sich seither Vieles total gewandelt, besonders in Amerika: der Anteil der Industrie in den USA am Bruttoinlandsprodukt hat sich seither halbiert, die USA sind in Sachen Öl fast Selbstversorger geworden und die Inflation kommt aus dem Dienstleistungssektor. Ich frage mich, wie der Konsument, der zum großen Teil sehr knapp bei Kasse ist, noch höhere Preise bezahlen will. Ohne weiter stark steigende Löhne und ohne staatliche Zuwendungen wie bei Corona.

Verzichten die Konsumenten aber auf Dienstleistungen, werden die Preise wieder fallen. Das ging in den 1970-ern beim Öl nicht. Industrie und Autofahrer konnten nicht auf die Energie verzichten. Es war ein sogenannter externer Schock. Damals betrug der Anteil der Industrie in den USA 20 Prozent am BIP, heute sind es zehn Prozent. Geschichte wiederholt sich nicht, die Wirtschaft sieht 50 Jahre später ganz anders aus.

Wie sagte der legendäre Investor Charlie Munger? Ein großer Fehler, den man machen kann, ist es die Vergangenheit als Maßstab heranzuziehen. Im Original: „It’s stupid the way people extrapolate the past – and not slightly stupid, but massively stupid.“

Ständig werden aber Inflations-Charts übereinandergelegt.

Fazit

Was hat sich seit der Vorwoche verändert und welche Schlussfolgerungen könnte man daraus ziehen? Zum einen ist die Inflation in den USA stärker zurückgekommen als erwartet, die Zinssenkung im September ist dadurch sehr viel wahrscheinlicher geworden.

Und damit dürfte auch wieder ein Gleichklang zwischen den beiden großen Zentralbanken, der EZB und der Fed, hergestellt werden, denn eine vorauseilende europäischen Zentralbank würde größere Auswirkungen auf die Währung implizieren. Der Dollar ist für fast alle Nationen weiterhin ein wichtiger Faktor. Noch immer werden die Rohstoffe überwiegend in US-Dollar fakturiert, ein zu starker Greenback würde importierte Inflation bedeuten.

Die zweite Veränderung hat sich aus dem überraschenden Erwachen der Nebenwerte ergeben und der plötzlichen Korrektur der Magnificent Seven.

Der Donnerstag wird auch alten Hasen in Erinnerung bleiben. Denn keiner kann sich daran erinnern, dass 400 Werte im S&P 500 gestiegen wären und der Gesamtindex dennoch mit 0,8 Prozent im Minus aus dem Handel ging. War diese Veränderung ein „One Day Wonder“ oder verändert sich damit langsam der Charakter des Marktes?

Wird es damit nichts mit einem lahmen Sommerhandel, stellt der Markt sich nicht nur auf einen Präsidenten Trump ein, sondern auf mehr? Die Themenschwerpunkte dürften sich in den kommenden Wochen verändern. Aber damit die große Rotation stattfinden kann, bräuchte es ein Soft Landing der US-Wirtschaft, sonst war die jüngste Kursentwicklung doch nur wieder eine Schwalbe, die keinen Sommer macht.

Kommentare lesen und schreiben, hier klicken

Der S&P 500 ist so marktbreit,da interessiert die Rotation nicht.

Technisch gesehen bleibt das Erreichen der 6000er Marke ,im sehr marktbreiten Leitindex der USA, ein realistisches Ziel bis zum Jahresende.

Von da an könnte er entweder gemächlich weiter dümpeln oder aber sehr kräftig korrigieren.

Mit gemütlichem Tempo meine ich nur noch eine Performance von fünf bis sieben Prozent pro Jahr, was immerhin über den meisten,der nationalen Umlaufrenditen liegen dürfte…

Wie stark die Märkte eventuell unter Druck kommen könnten, wird wie immer, einzig und allein von den Notenbanken abhängen.

Bisher haben die Notenbanken jeden ernsthaften Versuch der Bären gekontert, das Heft des Handelns in die Hand zu nehmen, eindrucksvoll unter Beweis gestellt, während der Corona – Krise…

Es ist aber eher zu vermuten ,das bei der nächsten großen Krise ,die Druckerpressen der Notenbanken noch schneller rotieren als bisher..

Deshalb gehört Gold in jedes Depot…zumindest als Depot- Beimischung zum langfristigen Vermögensaufbau…

@fakedoktor. „Der S&P 500 ist so marktbreit,da interessiert die Rotation nicht.“ Wenn es eines Beweises bedurft hätte, dass du überhaupt nichts verstehst von der Börse, dann mit diesem Satz!

„Technisch gesehen bleibt das Erreichen der 6000er Marke ,im sehr marktbreiten Leitindex der USA, ein realistisches Ziel bis zum Jahresende.

Von da an könnte er entweder gemächlich weiter dümpeln oder aber sehr kräftig korrigieren.“

Wieso veröffentlicht Finanzmarktwelt ständig diese unsinnigen Wiederholungen? Zum 10. Mal nur in dieser Woche S&P 500 Ziel 6000.

Absolute Zustimmung, es ist einfach nur noch nervig. Hier gibt es oftmals sehr gute Kommentare, die des Fake-kopier-docs mit seinen Falschinformationen braucht wirklich niemand!

Ganz richtig, die Notenbanken werden jede größere Korrektur verhindern. Unter Trump gibt es bald neue QEs und Minuszinsen, FED-Put halt. Da Börsen dank Manipulation keine wirtschaftlichen Vorgänge mehr realistisch nachvollziehen müssen, kann man seit Jahren und auch künftig ohne jedes Risiko sein Geld an der Börse investieren. Wer ein bisschen Nervenkitzel braucht, sollte lieber ins Casino gehen, da kann man auch verlieren. Ich verdiene lieber sicher und ohne hohen Puls mein Geld an der Börse.

Ich meine da kommt bald die nächste Rotationswelle auf uns zu.