Wir haben heute bereits ausführlich darüber berichtet: Federal Reserve, US-Regierung und Einlagensicherung retteten am Wochenende nicht nur 100 % der Einlagen bei der Signature Bank und Silicon Valley Bank (SVB), sondern sie schufen auch ein Instrument zur Flutung der US-Bankenindustrie mit Liquidität – damit ein möglicher Bank Run nicht ins Desaster führt. Wie kam es zu diesem Problem bei den Regionalbanken in den USA, und was bedeutet die aktuelle Krise für die in wenigen Tagen anstehende Zinsentscheidung der Federal Reserve?

SVB-Debakel – die Entstehung

Die Ökonomen der Commerzbank (CoBa) haben hierzu eine Analyse veröffentlicht. Mit einer Bilanzsumme von rund 200 Milliarden Dollar ist die SVB die Nummer 16 unter den US-Banken, und es ist damit die größte Pleite seit der von Washington Mutual im Jahr 2008 (die noch deutlich größere Lehman Brothers war als Investment-Bank nicht von der Einlagensicherung abgedeckt). Auslöser der SVB-Pleite war laut CoBa ein Run auf die Einlagen der Bank. Die SVB hatte als Start-Up-Finanzierer keine große Basis von „normalen“ Einlegern, sondern überwiegend große Kunden, die zudem im High-Tech-Sektor konzentriert waren.

Weil man über deutlich mehr Einlagen verfügte als Kredite vergeben wurden, investierte die SVB das Geld in US-Staatsanleihen. Diese verloren wegen des Zinsanstiegs allerdings an Wert, weshalb sich Zweifel an der Solvenz des Instituts mehrten. Damit waren laut CoBa die Zutaten für einen klassischen Bank Run gegeben. Einige große Einleger zogen Geld ab, und die SVB musste daher Anleihen mit Verlust verkaufen, um die Abzüge zu finanzieren. Versuche, frisches Geld via Ausgabe neuer Aktien zu erhalten und damit die Bilanz zu stabilisieren, scheiterten. Die Aufsicht versuchte über das Wochenende noch, einen Käufer für die SVB zu finden, allerdings ohne Erfolg.

Alle Einlagen werden gerettet

Einlagen bis 250.000 Dollar sind von der US-Einlagensicherung abgedeckt. Allerdings war die weit überwiegende Zahl der Einlagen bei der SVB laut CoBa deutlich größer. Viele dieser Einlagen gehörten offenbar Start-Up-Unternehmen. Solche Firmen haben zunächst wenig Umsätze – sie „leben“ von den Mitteln, die ihnen von den Wagniskapitalfinanzierern zur Verfügung gestellt werden. Sollten sie auf diese Mittel keinen Zugriff mehr haben, drohe eine Pleitewelle dieser Firmen.

Offensichtlich sei es den Behörden zu heikel gewesen, wenn die nicht von der Einlagensicherung abgedeckten Gelder bei der SVB nicht vollständig zurückgezahlt würden. Daher wurde die Bank zu einem systemischen Risiko erklärt. Dies hat es den Behörden laut CoBa erlaubt, auch die eigentlich nicht abgesicherten Einlagen über 250.000 Dollar zu garantieren.

Fed greift ebenfalls ein

Am Sonntagabend erklärte die US-Notenbank, dass sie „die Bedingungen im gesamten Finanzsystem genau beobachtet und bereit ist, ihr gesamtes Instrumentarium zur Unterstützung von Haushalten und Unternehmen einzusetzen, und dass sie gegebenenfalls weitere Schritte unternehmen wird“. Die Zentralbank erklärte, sie werde den Banken über ein neues „Bank Term Funding Program“ zusätzliche Finanzmittel zur Verfügung stellen gegen Verpfändung von US-Staatsanleihen, hypothekarisch gesicherten Wertpapieren (MBS) und anderen Sicherheiten. Bis zu 25 Milliarden Dollar aus dem Währungsstabilisierungsfonds des Finanzministeriums werden das Kreditprogramm der Fed absichern. Die Kredite haben eine für Notkredite relativ lange Laufzeit von bis zu einem Jahr. Außerdem werden Anleihen zum Nennwert als Sicherheit akzeptiert, auch wenn sie wegen der gestiegenen Zinsen womöglich weit unter pari notieren.

Ein Opfer der Zinserhöhungen?

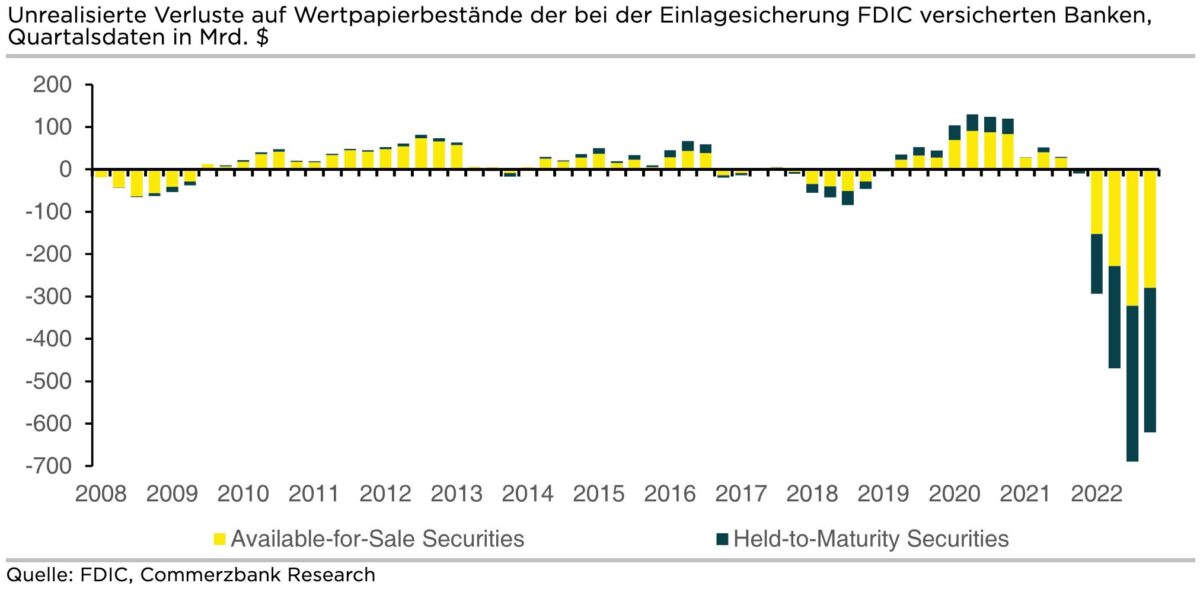

Die straffen Zinserhöhungen der Fed haben offenbar zu Stress in den US-Bankbilanzen geführt. Die Geschäftsbanken hatten laut CoBa Ende 2022 Wertpapiere für rund 5,9 Billionen Dollar in ihrer Bilanz, dies entspricht etwa einem Viertel der Aktiva. Der Anstieg der Renditen hat zu Kursverlusten bei den Wertpapierbeständen der Banken geführt. Die Verluste bei den Anleihen, die Banken bis zur Endfälligkeit halten wollen (so genannte „Held-to-Maturity Securities“) müssen dabei nicht ausgewiesen werden, sondern erst bei einem Verkauf. Laut Einlagensicherung lagen die unrealisierten Verluste der Banken im 4. Quartal 2022 bei zusammen 620 Milliarden Dollar (siehe Grafik), davon 340 Milliarden Dollar bei den Held-to-Maturity Securities. Die Gewinne der von der FDIC erfassten US-Banken beliefen sich 2022 auf 263 Milliarden Dollar, und per Ende 2022 verfügten sie über ein Eigenkapital in Höhe von 2,2 Billionen Dollar.

Fällt ein großer Zinsschritt jetzt aus?

Die offenkundigen Probleme einiger US-Banken setzen laut CoBa auch ein Fragezeichen hinter die für den 21./22. März anstehende Fed-Sitzung, für die die Märkte am Donnerstag noch eine Erhöhung um 50 Basispunkte erwartet hatten. Jerome Powell hat angekündigt, dass die Größe des Zinsschritts von der „Gesamtheit der Daten“ abhängt ist, die bis dahin veröffentlich werden. Der Arbeitsmarktbericht von Freitag (mit einem Stellenplus von 311.000) und die morgen anstehenden Inflationsdaten (die einen unverändert hohen Preisdruck anzeigen dürften) sprechen dabei für einen großen Zinsschritt von 50 Basispunkten. Der weitere „Datenpunkt“ SVB könnte laut CoBa allerdings bedeuten, dass sich die Fed-Oberen mit einem kleineren Schritt begnügen, um nicht noch mehr Probleme im Bankenwesen hervorzurufen. Die Entwicklung der nächsten Tage dürfte weiteren Aufschluss erlauben. Der Markt erwartet aktuell nur noch eine Zinserhöhung um 25 Basispunkte.

Kommentare lesen und schreiben, hier klicken

Broke by woke?

https://www.businesstoday.in/silicon-valley-bank/story/get-woke-go-broke-silicon-valley-banks-top-woman-executive-lgbtq-activist-gets-targeted-for-lenders-failure-373067-2023-03-12

Bei den „libs“ liegen die Nerven blank, wobei man sagen muss, dass man sie auch wirklich leicht triggern kann.

Zur Verteidigung der ‚queeren‘ Risikomanagerin ließe sich sagen, dass man sie eventuell genau deswegen auf den Posten gehievt hat: inkompetent und mit ihrem politischen Hobbies beschäftigt macht sie keinen Ärger, ganz anders als die Party-Crasher, Bedenkenträger, Schlechte-Laune-Verbreiter, Absicherer und Finanz-Spießer. Sollte doch mal was schief gehen, dann hat man gleich jemanden, der Schuld ist.

Dieser anti-woke Fanatismus ist genauso dumm und irrational wie einige Spielarten der Political Correctness.

Die derzeitige Risikomanagerin wurde erst im Januar eingestellt. Was auch immer die Schieflage der Bank verursacht hat, war da schon lange gelaufen (einmal angenommen, dass die Probleme überhaupt durch das Risikomanagement beeinflussbar gewesen sind). Vorher war die Position des Chief Risk Officer acht Monate lang vakant.

@rettich, zum Risikomanagement von SVB trudeln gerade einige Artikel ein, etwa auf investing.com, aber vielleicht bringt auch FMW noch etwas zum Thema.

Ansonsten passt das, was Sie sagen, ganz gut zu dem, was ich im letzten Absatz vermutet hatte. Offenbar wurde die Position des CRO von SVB nur Alibi-mäßig besetzt und den Letzten beißen bekanntlich die Hunde.

„Dieser anti-woke Fanatismus ist genauso dumm und irrational wie einige Spielarten der Political Correctness.“

Es ist wie 4Chan vs USGov. Es ist ja klar, dass wir alle PC/wokeness nicht mehr los werden. Man kann es allenfalls lächerlich machen und ein wenig Entrüstung provozieren und die Gelegenheit bot sich mal wieder.

Haben sich eigentlich unsere Chefladies Lagarde und Von der Leyen schon geäußert, dass die Bankkonten ihrer Untertanen sicher sind?

Sollte sie, sonst bankrennen die EU-Bürger womöglich los.