Die geldpolitische Wende in den USA droht die Blase am US-Immobilienmarkt zum Platzen zu bringen. Um 36 Prozent sind die Zinsen für langfristige US-Immobiliendarlehen binnen Jahresfrist emporgeschnellt. Gleichzeitig stiegen die Kosten für die Anschaffung eines Einfamilienhauses um fast 17 Prozent an. In der Folge brach der Leistbarkeits-Index deutlich ein.

Das Klima am US-Immobilienmarkt wird wieder deutlich rauer

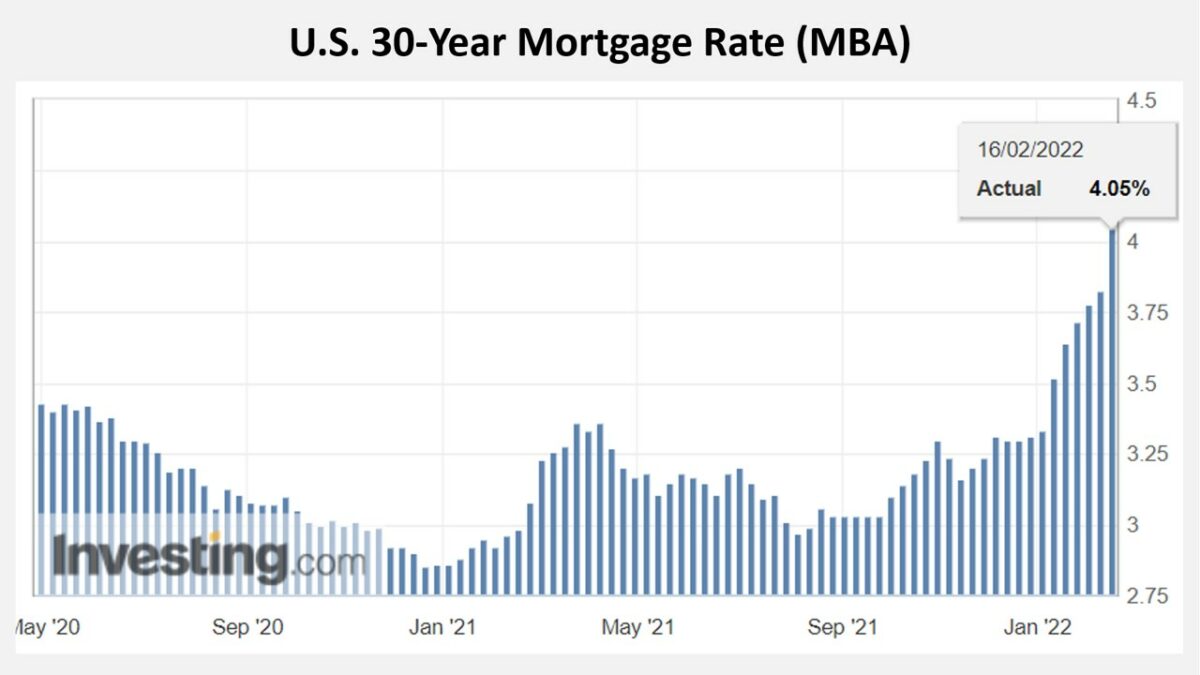

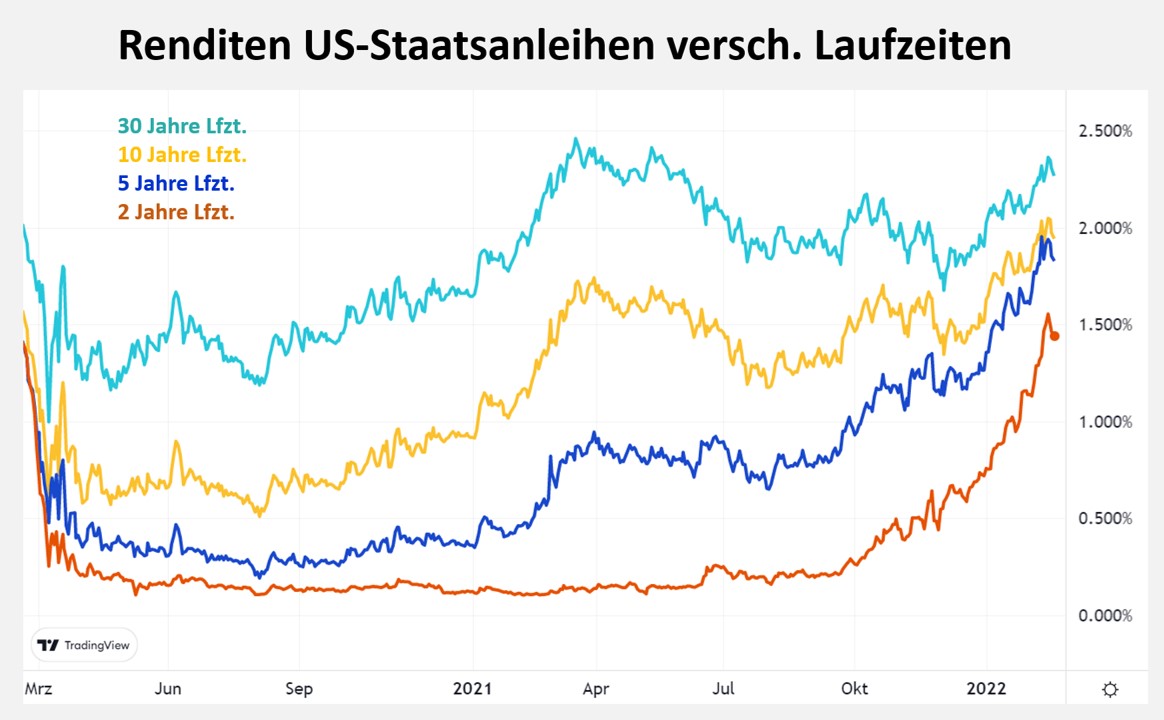

Seitdem sich in den USA eine geldpolitische Wende abzeichnet, steigen die Zinsen am Kapitalmarkt von historisch niedrigem Niveau aus spürbar an. Da die Renditen für Staatsanleihen als Benchmark für die Hypothekenzinsen dienen, hat sich auch hier das Zinsniveau deutlich erhöht. Mussten vor Jahresfrist nur 2,98 Prozent bei der Vergabe eines dreißigjähriges Hypothekendarlehens pro Jahr an Zinsen entrichtet werden, so sind es aktuell bereits 4,05 Prozent.

Bei den kürzeren Laufzeiten und den variabel verzinsten Hypothekendarlehen mit jährlicher Zinsanpassung sieht es in der Tendenz nicht anders aus, da auch hier die Renditen der Benchmark-Anleihen seit dem Sommer 2021 deutlich steigen.

Neben den geplanten Zinsanhebungen verleiht auch die Rückführung der Anleihekäufe durch die US-Notenbank (Fed) den Renditen am Kapitalmarkt und bei den Hypothekenanleihen Auftrieb. Schließlich hatten die Notenbanker für ein Drittel der seit März 2020 neu gedruckten 12 Billionen US-Dollar hypothekenbesicherte Wertpapiere gekauft und damit die Nachfrage nach diesen Papieren massiv künstlich erhöht und die Hypothekenzinsen gedrückt.

Man möge sich gar nicht ausmalen, wie stark die Kreditkosten für Wohneigentum nach oben schießen, wenn die Fed ab März dieses Jahres als Käufer komplett ausfällt und anschließend im Rahmen ihrer Bilanzreduzierung sogar zum Verkäufer von Hypothekenanleihen mutiert. Zumal der Bestand genau dieser Papiere zuerst reduziert werden soll.

Schon jetzt können sich deutlich weniger potenzielle Käufer wegen der höheren Preise, höherer Zinsen und der schlechteren Finanzierungsbedingungen den Erwerb einer Immobilie leisten, wie Daten der National Association of Realtors (NAR) zeigen. Der „Housing Affordability Index“ hat seit Beginn des vergangenen Jahres bereits deutlich Federn lassen müssen.

Warum die Entwicklung am US-Immobilienmarkt so bedeutend ist

Mit 56 Prozent besitzen über die Hälfte der Amerikaner Aktien. Aber anders als bei den Immobilien konzentriert sich das Vermögen hier sehr stark in den Händen weniger. Nur 10 Prozent der Amerikaner halten 89 Prozent des gesamten Aktienvermögens – die übrigen 90 Prozent teilen sich den Rest. Der Wert aller US-Aktien beläuft sich aktuell auf über 50 Billionen US-Dollar (Total Market Capitalization of Public U.S. Companies).

Der US-Immobilienmarkt bringt aktuell 42 Billionen US-Dollar auf die Waage. Mit 65,5 Prozent besitzen fast zwei Drittel der US-Bürger Wohneigentum (Häuser und Apartments) und damit deutlich mehr als Aktien. Zum Vergleich: In Deutschland liegt die Wohneigentumsquote nach Angaben des Statistischen Bundesamtes bei lediglich 46,5 Prozent und die Aktienquote laut Deutschem Aktieninstitut bei nur 14,5 Prozent.

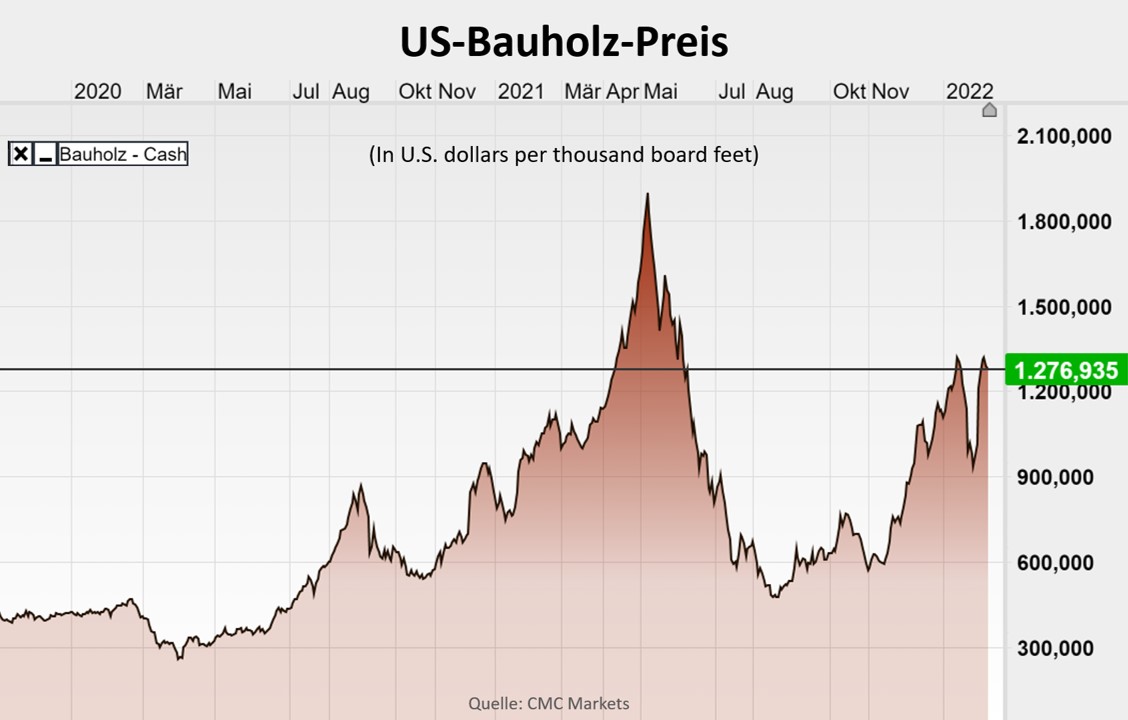

Die Bedeutung der Vermögensmärkte ist in den USA für die Gesamtwirtschaft sehr hoch. Wohneigentum stellt den größten Bruttovermögenswert für die 90 Prozent der US-Haushalte dar, die bei Aktien zu kurz kommen. Selbst in einem der ärmsten Bundesstaaten (Mississippi) mit den landesweit niedrigsten Immobilienpreisen liegt der Median-Wert für ein Einfamilienhaus immer noch bei 119.000 US-Dollar. Landesweit beträgt der Mittelwert (Median-Price) für ein Einfamilienhaus 225.800 US-Dollar. Dabei sind die Häuser nach deutscher Definition überwiegend in Leichtbauweise aus Holz gebaut. Die Preise für Bauholz haben sich seit Beginn der Corona-Krise mehr als verdoppelt.

Für die Realwirtschaft ist der US-Immobilienmarkt auch aus einem anderen Grund bedeutender als der Aktienmarkt: Durch den Immobilien-Boom wurden in den letzten zehn Jahren Millionen neuer Jobs geschaffen. Über die verschiedenen Gewerke bis hin zu Umzugsunternehmen, Baustoffhändlern, Immobilien-Maklern und Angestellten bei den Finanzierern florierte der Arbeitsmarkt in diesem Sektor – sogar während der Pandemie.

Größer als bei den Aktien ist die Bedeutung des Wohneigentums in den USA auch für den Konsum, der mit fast 70 Prozent Anteil am Bruttoinlandsprodukt (BIP) die wichtigste Säule für die US-Wirtschaft darstellt. Basierend auf den Daten des Immobilienfinanzierers Freddie Mac waren 51 Prozent der refinanzierenden Kreditnehmer Ende letzten Jahres „Cash-out“-Kreditnehmer, also diejenigen, die Geld für Konsumzwecke via Hypothekendarlehen aus ihren Immobilien herauszogen. Im ersten Quartal 2021 betrug dieser Anteil noch lediglich 38 Prozent. Die Zahl dürfte zuletzt weiter über die Marke von 50 Prozent angestiegen sein, da die Immobilienpreise nochmals anzogen und die staatlichen Transferleistungen, z. B. Konsum-Schecks, deutlich zurückgingen. Um das gewohnte Konsumniveau aufrechtzuerhalten und die gestiegenen Konsumentenpreise zu kompensieren, dürften noch mehr Amerikaner ihr Haus als Geldautomat benutzt haben.

Allein im dritten Quartal 2021 (letzte verfügbare Daten) wurden Hypothekendarlehen in Höhe von netto 176 Mrd. US-Dollar für Konsumzwecke neu aufgenommen. Das entspricht 11 Prozent des gesamten US-Einzelhandelsumsatzes in diesem Zeitraum.

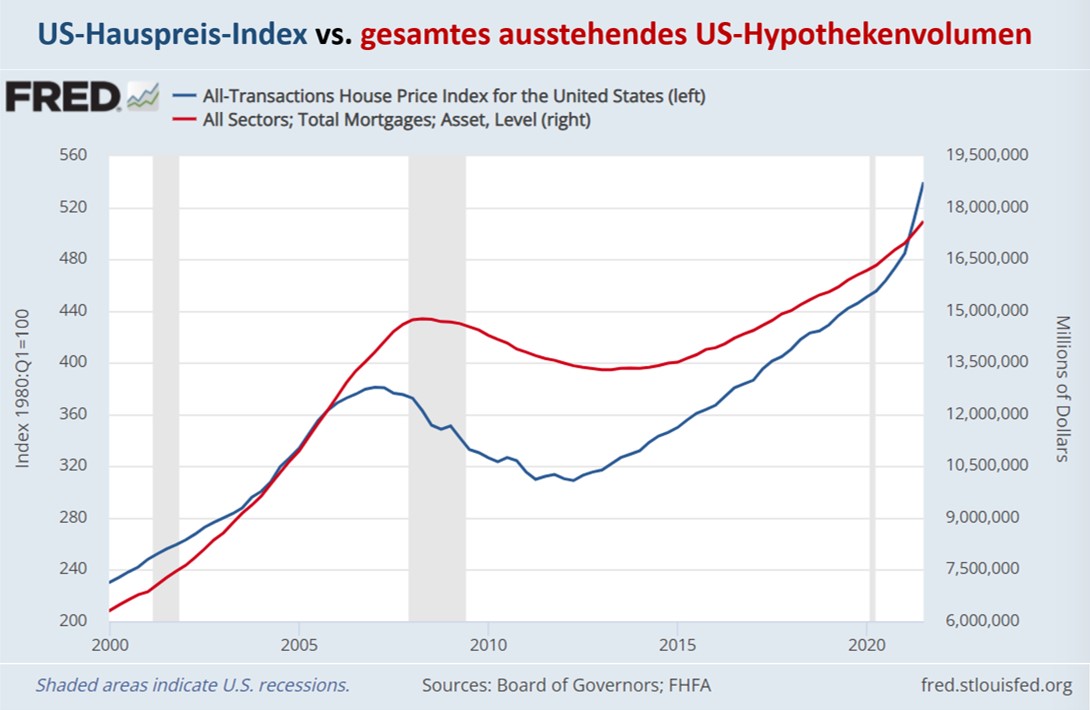

Der Rekordwert bei den „Cash-out“-Refinanzierungen wurde im dritten Quartal 2006 bei einem Anteil von 89 Prozent aller Transaktionen ermittelt. Seitdem sind die ausstehenden Hypothekenschulden von 13,3 Bio. US-Dollar auf 17,6 Bio US-Dollar um ein Drittel auf einen neuen Rekordwert angestiegen.

Wie bedeutend die Auswirkungen negativer Entwicklungen am US-Immobilienmarkt für die Konjunktur sind, zeigt die ausgeprägte Rezession (grauer Balken in der Grafik oben) während der letzten Immobilienkrise.

Fazit

Nicht nur an den amerikanischen Aktienmärkten droht durch den geldpolitischen Klimawandel das Platzen einer Blase. Der US-Immobilienmarkt ist sogar noch anfälliger, da die Fed diesen Markt in den letzten zwei Jahren mit dem Ankauf von hypothekenbesicherten Wertpapieren im Wert von über 4 Billionen US-Dollar direkt unterstützt hat. Diese Unterstützung fällt nun weg und droht im Zuge einer Bilanzreduzierung zu einem signifikanten Belastungsfaktor für den US-Immobilienmarkt und den Arbeitsmarkt zu werden.

Zinskosten für Hypothekendarlehen sind im Zuge der Rettungspolitik der Fed während der Pandemie auf historische Tiefststände gesunken und die Preise für Wohneigentum auf ein neues Rekordniveau angestiegen. So hat die Geldpolitik auch an diesem Markt für einen künstlichen Boom gesorgt.

Durch steigende Kreditkosten, sinkende Reallöhne und historisch hohe Immobilienpreise können sich immer weniger US-Amerikaner Häuser und Wohnungen leisten. Das belastet die zu über zwei Dritteln von Fremdfinanzierungen abhängige Immobiliennachfrage bereits jetzt (siehe Leistbarkeits-Index oben).

Der Handlungsspielraum der Fed bleibt aufgrund der gesamtwirtschaftlichen Bedeutung des Immobilienmarktes somit stark begrenzt. Wie stark, das zeigt u. a. der jüngste Beitrag von Wolfgang Müller zu diesem Thema: „Zinsen, wie weit kann die Fed sie anheben“?

Kommentare lesen und schreiben, hier klicken