Derzeit gibt es an den Kapitalmärkten zwei große Themenbereiche: Die Geopolitik mit all ihren Auswirkungen auf die so bedeutsamen Energiepreise – und die Spekulationen über die Anhebung der Zinsen der US-Notenbank im Jahr 2022. Eingepreist sind fünf bis sieben Anhebungen der Zinsen, was aber ziemlich übertrieben erscheint, denn die Fed wird sicherlich rasch und deutlich mit dem monetären Klimawandel beginnen, aber bereits zur Jahresmitte gibt es für die „politische“ Notenbank einen wichtigen Faktor. Wie ist die konjunkturelle Lage dann, wie hoch die Inflation, wie stark steht der US-Konsument (Wähler) dann unter Druck? Im Vorfeld der Midterm-Wahlen geht es für die regierenden Demokraten um sehr viel: es geht um eine Entscheidungswahl über künftige Handlungsfähigkeit des US-Präsidenten und der US-Demokraten.

Langfristig sind die Spekulationen über Zinsanhebungen in alte Sphären jedoch ziemlich unsinnig, dazu braucht man nur auf die gegenwärtige Situation zu blicken. Im Gegensatz zu den 70/80-er Jahren gibt es einen großen Unterschied zu heute.

Zinsen und die riesige Gesamtverschuldung der USA

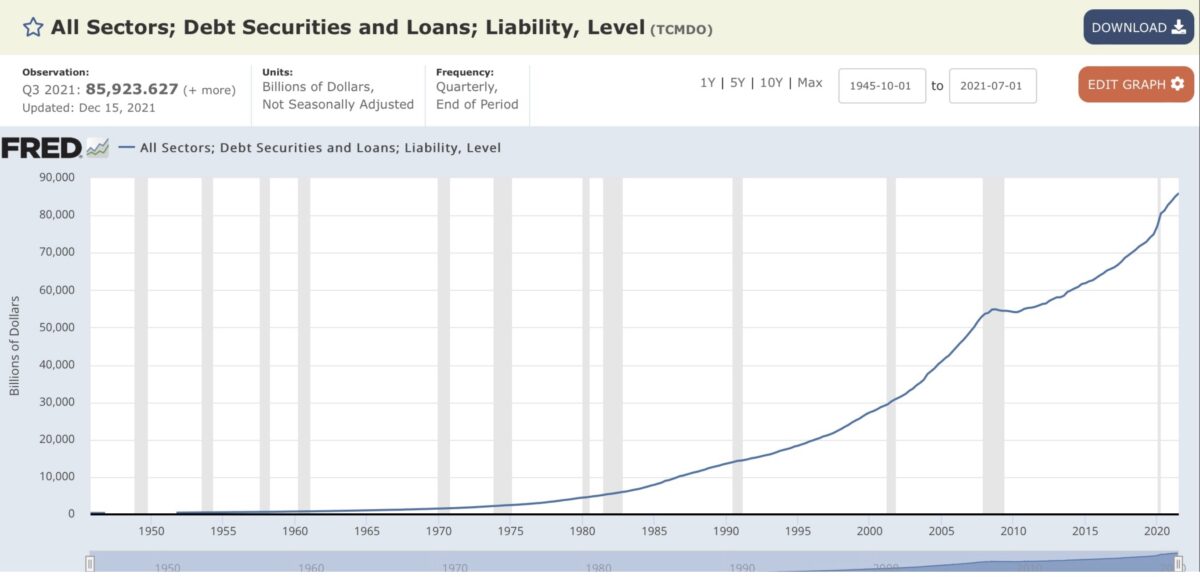

Es genügt ein Blick auf die Verschuldungsübersicht der Fed-Filiale St. Louis, um zu sehen, in welcher Dimension sich die die US-Schulden am „wahrscheinlichen“ Ende der Pandemie befinden. Über 86 Billionen Dollar (die Übersicht ist von Q3/21), bei einem Bruttoinlandsprodukt der USA von gegenwärtig etwa 24 Billionen Dollar für 2022.

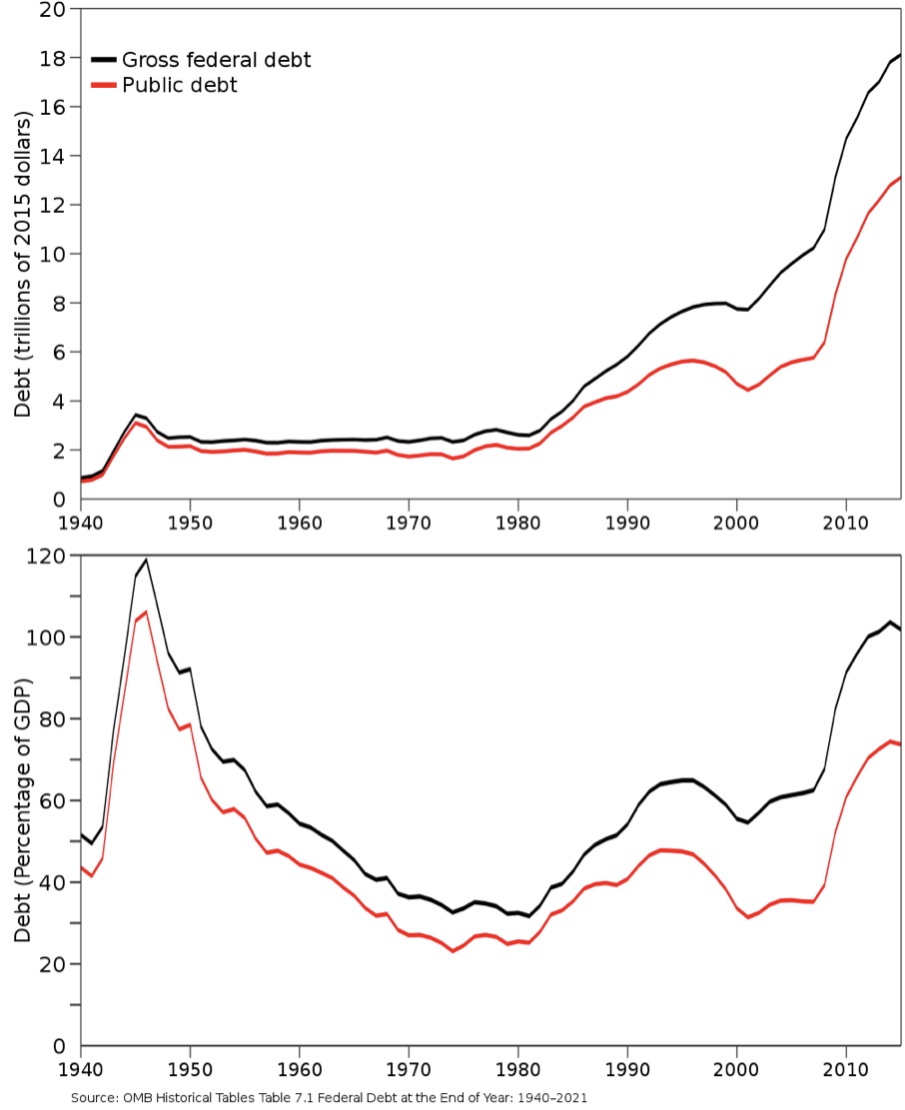

Die Schulden des Staates liegen bereits über 100 Prozent, die Gesamtverschuldung bei über 350 Prozent. Stets werden Vergleiche zu den 1970/80ern hergestellt, der großen Inflationswelle und die starke Anhebung der Zinsen durch den damaligen Fed-Chef Paul Volcker. Aber in welcher Höhe lagen damals die öffentlichen und privaten Schulden der USA? Hier eine ältere Grafik, die zeigt, wie tief sich die Schulden damals befanden. Bei 25/30 Prozent zum BIP und gesamt meilenweit von den jetzigen Schuldenständen entfernt.

Wie kann ein Carl Icahn hier von notwendigen acht Prozent bei den Leitzinsen sprechen? 8 Prozent bei Schulden von 86 Billionen Dollar! Da kann man eigentlich nicht übersehen, was dies für eine jährliche Belastung aufgrund der Zinsen wäre.

Um nicht missverstanden zu werden: Die Anhebugn der Zinsen ist absolut notwendig, um die Exzesse des billigen Geldes und der damit verbundenen Inflation zu bekämpfen. Aber die Märkte zeigen schon an, was bei einer zu starken der Zinsen passieren wird. Die Zinskurve nähert sich ihrer Invertierung und nicht umsonst ist ein Policy Error, also ein zu rascher und starker Zinsanstieg die dominante Angst bei den großen Vermögensverwaltern. Der Anstieg der Kapitalmarktzinsen wird seine Spuren beim US-Konsumenten hinterlassen. Anders als 2020 werden diese bei ihren Ausgaben auf die Bremse treten müssen, denn es wird so schnell keine Rettungspakete und keine Unterstützung durch die Notenbank vor einer rezessiven Wirtschaftsperiode geben.

Aber noch einmal zu den Zinsen.

Bei einem Leitzins (respektive der Kapitalmarktzinsen) von fünf Prozent bekäme man in den USA keine Rezession, sondern vielleicht sogar eine Depression wie in den 1930ern. Erst recht bei einem Niveau der Zinsen von acht Prozent (Icahn), denn hier läge die Zinslast der USA schon fast auf dem doppelten Niveau des Bruttoinlandsprodukts der viertgrößten Wirtschaftsnation der Welt (Deutschland ).

Deshalb: Achte nicht auf das was sie sagen (die Fed), sondern auf das, was sie tun können.

Fazit

Die größte Gefahr für die Aktienmärkte sind nicht nur die zu heftigen Anhebungen der Zinsen, sondern im unmittelbaren Zusammenhang dazu, eine rückläufige Inflation. Denn dann würde schon bei niedrigen Zinsanstiegen beginnend der Realzins positiv. Vermögensverwalter (Pensionskassen, Versicherungen, Mischfonds, Stiftungen) brauchen beständig Rendite. Erst dann stirbt TINA, denn dann gibt es eine Alternative.

Die jetzige Gemengelage (Ukraine-Konflikt, Zinsspekulationen) führt zu ständigen Marktturbulenzen, zu Volatilität. Man wirft verstärkt hoch bewertete Aktien aus den Depots, aber man bleibt im Markt durch Umschichtungen in Value. Angesichts der großen Unsicherheiten sind die Abschläge bei den großen Indizes noch relativ gering. Dies könnte sich aber ändern, wenn es für die fast 120 Billionen Dollar an den globalen Aktienmärkten eine richtige Alternative gibt!

Kommentare lesen und schreiben, hier klicken

Wichtigster Satz aus diesem Artikel!

Gerichtet an @Markus Fugmann:

„Deshalb: Achte nicht auf das was sie sagen (die Fed), sondern auf das, was sie tun können.“

Der Worte sind viele.

Die Taten werden überschaubar bleiben!!

Komischerweise deutet das Melt Up Szenario genau das ab, was der Artikel sagt. Ohne gleichzeitige Steuererhöhungen kann man arg viel mehr Zinslast einfach nicht tragen. Bisher wurde von der FED und vor allem von Bullard nur viel geredet. Gehandelt wurde noch nicht.

Ob gehandelt wird, das wird die Frage der kommenden 4 Wochen sein, zusätzlich zur Kriegsgefahr und dem Corona Ende. Von daher wäre ein Melt Up theoretisch denkbar, oder nicht?

Und wenn wir nun mal über den Tellerrand blicken, und das wird hier einigen gar nicht schmecken, dann ist es dann eben doch so, das die Stocks allways go Up Fraktion im Endeffelt Recht behalten wird (inklusive der Goldbugs und mit grosser Wahrscheinlichkeit sogar der Bitcoin Jünger) denn wir wir mal an das was folgt den nach der Zinsanhebung denken, dann werden es eben wieder Zinssenkungen sein, und Geldflut. Man kann num versuchem zu Timen.

Aber wenn Zinsen nie mehr auf das bisherige Niveau steigen können, dann wird Cathie am Schluss recht behalten, die Frage ist dabei nur wann ist der Schluss, in 1, 10 oder 100 Jahren…..