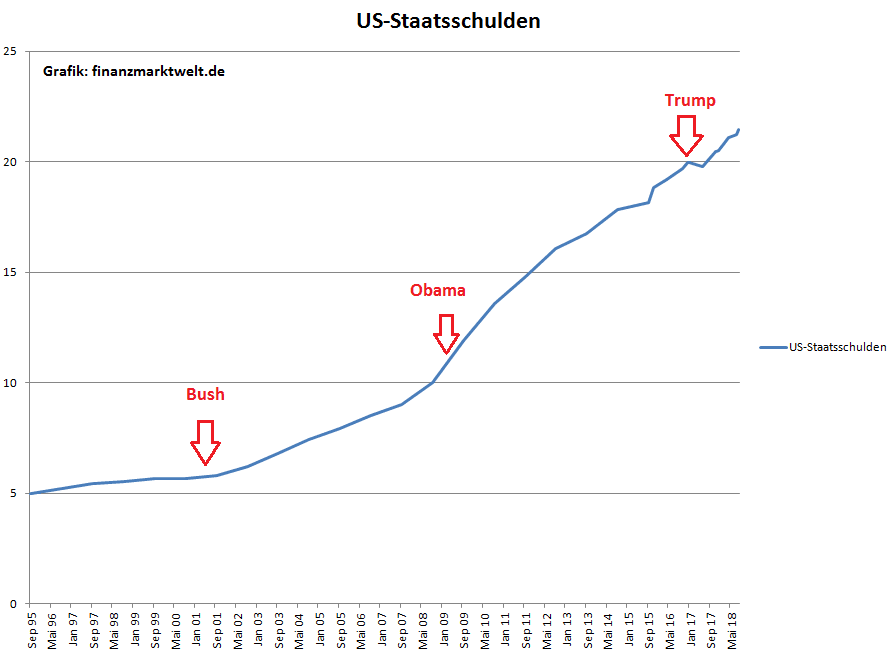

Die US-Staatsschulden steigen, und steigen, und steigen. Donald Trump wird dank seiner massiven Steuersenkungen allgemein als Schuldenmacher bezeichnet, der maßlos mehr Geld ausgibt als eingenommen wird. Das mag inhaltlich auch richtig sein. Aber beispielsweise sein angeblich so vernünftiger Vorgänger Barack Obama schaffte es binnen acht Jahren ganz ohne Steuersenkungen die Schuldenlast der USA fast zu verdoppeln von 11 auf knapp 20 Billionen US-Dollar. Das war eine „reife“ Leistung! Auch Obama´s Vorgänger George Bush schaffte eine beinahe Verdoppelung binnen acht Jahren von 5,7 auf 11 Billionen Dollar. Er könnte auf Nachfrage immerhin immense Ausgaben im Kampf gegen den Terror als Grund anführen.

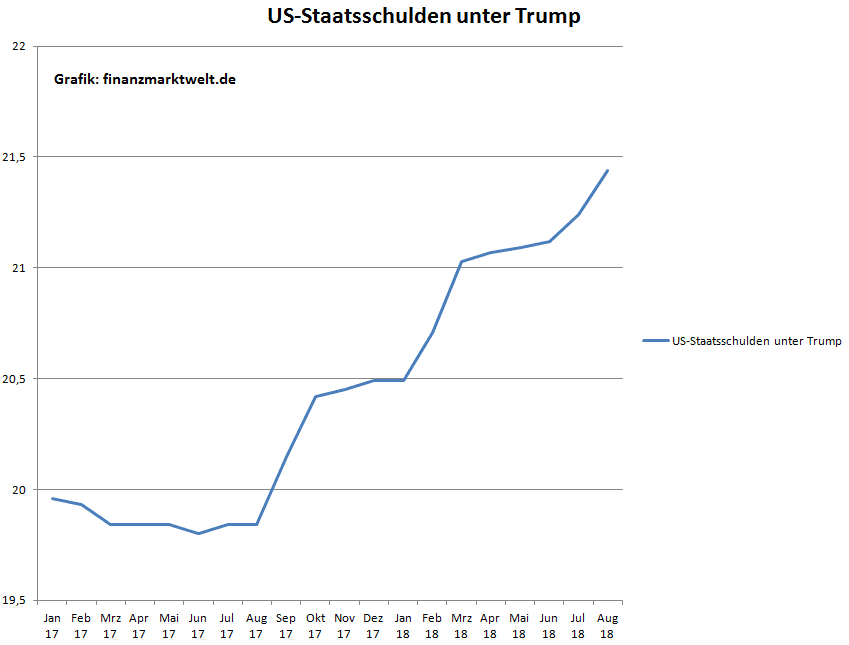

Vereinfachtes Fazit: Egal ob Republikaner oder Demokrat, egal ob Steuersenkungen oder nicht – die US-Staatsschulden steigen immer weiter an, und das in einem enormen Tempo. Donald Trump hat in seinen ersten 1 1/2 Jahren Amtszeit eine Steigerung von 19,96 auf jetzt 21,44 Billionen Dollar „erreicht“. Diese Steigerung von 1,48 Billionen Dollar entspricht gerade mal einer Steigerung von 7,4% der Schulden bezogen auf seinen Amtsantritt. Aus rein prozentualer Betrachtungsweise steht Trump also im „Zwischenspurt“ recht gut da im Vergleich zu seinen Vorgängern.

Aber was nicht ist, kann ja noch werden. Die Einnahmeausfälle, welche durch die jüngst massiv reduzierten Steuersätze entstehen, dürften in den nächsten Jahren erst noch voll durchschlagen. Man darf gespannt sein. Denn laut Trump-Administration soll durch die Steuersenkungen und das Zurückholen gigantischer Firmenvermögen aus dem Ausland die US-Wirtschaft ja so stark stimuliert werden und wachsen, dass trotz geringerer Steuersätze deutlich mehr Steuern eingenommen werden. Es gibt zwar noch keinen historischen Beweis für diese Theorie, aber lassen wir uns überraschen!

In der folgenden Grafik zeigen wir den Anstieg der US-Staatsverschuldung in Monatsschritten seit Trump´s Amtsantritt Anfang 2017. Sie stieg von 19,96 auf jetzt 21,44 Billionen Dollar.

In der folgenden Grafik zeigen wir die US-Staatsschulden seit dem Jahr 1995, wo sie noch bei „lumpigen“ 5 Billionen Dollar lagen. Rot markiert haben den jeweiligen Amtsantritt der US-Präsidenten. Bush begann mit 5,7 Billionen, und Trump liegt inzwischen bei 21,44 Billionen US-Dollar.

Datenquelle: US Treasury

Kommentare lesen und schreiben, hier klicken

„Aber beispielsweise sein angeblich so vernünftiger Vorgänger Barack Obama schaffte es binnen acht Jahren ganz ohne Steuersenkungen die Schuldenlast der USA fast zu verdoppeln von 11 auf knapp 20 Billionen US-Dollar. Das war eine „reife“ Leistung! “

Ach bitte. Als Obama das Amt übernahm, lag das Defizit im Bundeshaushalt bereits bei 6,4% und die US-Wirtschaft befand sich im freien Fall. Das Defizit stieg daher natürlich noch etwas an, es dauerte schließlich einige Monate bis zur Trendwende, aber die kam dann ja auch. WÄhrend sich die Wirtschaft erholte und die Arbeitslosigkeit sank, sank auch Jahr für Jahr das Defizit unter Obama:

http://www.msnbc.com/rachel-maddow-show/how-not-report-the-us-budget-deficit

Trump hingegen hat ein Defizit von lediglich 3,1% übernommen und es bei gleichzeitig guter wirtschaftlicher Lage mittlerweile auf 3,7% erhöht. Obama hat Trump also einen konsolidierten Haushalt, eine niedrige Arbeitslosigkeit und solides Wachstum übergeben.

Wie hätten Sie denn damals, 2009 gehandelt, damit die Staatsschulden schlagartig nicht mehr steigen, gleichzeitig aber die Konjunktur stabilsiert wird und die Arbeitslosigkeit nicht mehr steigt?

Immer wieder schön im diesem Zusammenhang finde ich diese Grapghiken, wo gezeigt wird, wie hoch die Schulden ohne die (überflüssigen) Reagan- und Bush- Steuersenkungen wären:

https://rwer.wordpress.com/2012/08/19/usa-national-debt-graph-by-president-roosevelt-to-obama/

http://www.freerangelongmont.com/2011/02/19/bush-and-reagan-created-us-debt/

http://economixcomix.com/2013/09/09/spending-and-debt/

Wenn ich den Chart richtig deute, dann müssten die US Staatschulden unter der Trump Ära auf 40 Billionen USD steigen. Oder bin ich da falsch, und wenn ja, warum?

Im laufenden Jahr macht Trump recht genau so viele neue Bundesschulden pro Monat wie Obama in seiner Amtszeit – allerdings hat Trump bisher auch noch keine Rezesison zu verzeichnen, während Obama Präsident wurde als sich die USA in der größten Wirtschaftskrise seit 1929-33 befanden. Vergleicht man nur H1 2018 mit H1 2016 hat Trump die Schuldenaufnahme mittlerweile verdoppelt.

Ich würde gerne in den kommenden Tagen mal die langfristige Kreditaufnahme der verschiedenen US-Präsidenten seit 1969 sowie die Rezessionszeiten zeigen.