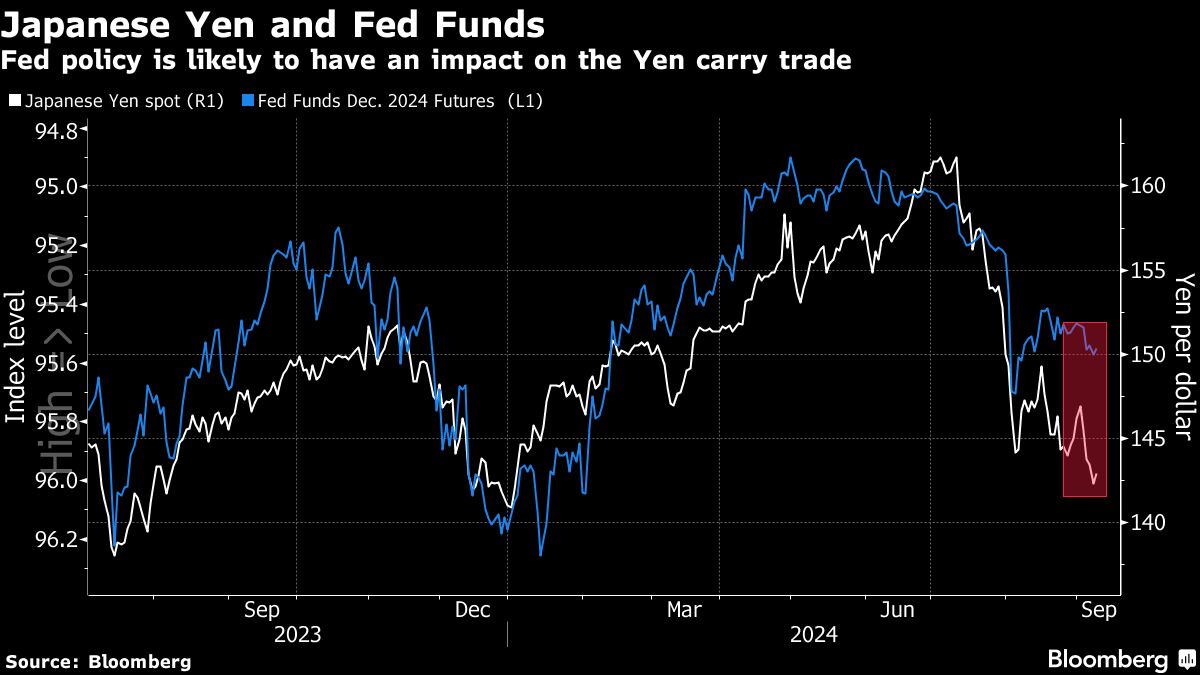

Die US-Aktienmärkte sind wieder in den Korrektur-Modus übergegangen, nachdem die Rallye Ende August ins Stocken geraten war. Der US-Leitindex S&P 500 büßte letzte Woche fast 4,5 % ein, wobei die Wall Street die schlechteste Woche seit März 2023 erlebte. Durchwachsene Arbeitsmarktdaten, zunehmende Sorgen vor einem Abschwung der US-Wirtschaft und die bröckelnde KI-Euphorie trüben die Stimmung der Anleger im Vorfeld der Fed-Zinsentscheidung ein. Geht es nach dem Strategen von Morgan Stanley, Mike Wilson, dann könnte noch ein Risikofaktor zurückkehren, der Anfang August für Turbulenzen an den globalen Aktienmärkten gesorgt hat: der Yen-Carry-Trade.

US-Aktienmärkte: Risikofaktor Carry-Trade

Laut Michael Wilson von Morgan Stanley sind die US-Aktienmärkte durch eine weitere Auflösung von Yen-finanzierten Carry Trades gefährdet, wenn die Federal Reserve diesen Monat eine umfangreiche Zinssenkung vornimmt.

Der Stratege – der bis Mai zu den größten Bären an der Wall Street zählte – sagte, dass eine erste Senkung um mehr als 25 Basispunkte den Yen unterstützen könnte. Dies würde den Anreiz für japanische Devisenhändler erhöhen, sich aus US-Anlagen zurückzuziehen, nachdem die inländischen Zinssätze gestiegen sind, und damit das Muster wiederholen, das die globalen Märkte im letzten Monat in Aufruhr versetzt hat.

„Die Auflösung des Yen-Carry-Trades könnte hinter den Kulissen immer noch ein Risikofaktor sein“, schrieb Wilson in einer Notiz. Ein rascher Rückgang der Zinsen in den USA könnte zu einer weiteren Stärkung des Yen führen und damit eine negative Reaktion bei US-Risikoanlagen hervorrufen. Vor allem ein großer Zinsschritt von 50 Basispunkten dürfte den Dollar gegenüber dem Yen belasten. Die Wahrscheinlichkeit für eine Jumbo-Zinssenkung liegt laut dem FedWatch-Tool aber nur noch bei 25 %. Im Vorfeld des jüngsten US-Arbeitsmarktberichts war diese zeitweise bis auf 45 % gestiegen.

Rallye stockt und Risiken nehmen zu

Die Rallye der US-Aktienmärkte ist seit Mitte Juli ins Stocken geraten, da die Sorge wächst, dass der Fed doch keine weiche Landung der Wirtschaft gelingt. Auch der Yen stieg nach der Zinserhöhung der Bank of Japan im Juli stark an, was dazu führte, dass Carry Trades im Wert von Milliarden von Dollar aufgelöst wurden.

Kurz darauf erklärten die Strategen von JPMorgan, dass drei Viertel dieses Handels aufgelöst worden seien. Anschließend erlebte der Carry Trade jedoch ein Comeback, wodurch das Risiko wieder zugenommen hat.

Der US-Leitindex S&P 500 gab in der vergangenen Woche erneut nach und verzeichnete die schlechteste Börsenwoche seit März 2023, da die Daten auf eine Abkühlung des Arbeitsmarktes hindeuteten. Den Swap-Daten zufolge rechnen die Händler fest mit Zinssenkungen der Fed um mehr als 100 Basispunkte bis zum Jahresende.

Wilson, der den Rückgang der Aktienmärkte im Sommer richtig vorhergesagt hat, sagte, dass die Anleihemärkte bereits widerspiegeln, dass die US-Notenbank mit der Lockerung der Geldpolitik zu lange gewartet hat.

Er rechnet nicht mit einer Aktienrallye, „bis der Anleihemarkt zu glauben beginnt, dass die Fed nicht mehr hinter der Kurve liegt, die Wachstumsdaten eine Kehrtwende vollziehen und sich wesentlich verbessern oder zusätzliche politische Anreize eingeführt werden“, so Wilson.

Der Stratege geht davon aus, dass die Volatilität im Vorfeld der Fed-Sitzung in der kommenden Woche hoch bleiben wird.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Obwohl USDJPY heute ordentlich zulegt und ich das auch vorübergehend Long handle, „hat der Carry-Trade noch nicht fertig“, d.h. ich erwarte noch eine weitere Rückabwicklung, wenn das Währungspaar USDJPY wieder schwächer wird. Die Herausforderung besteht darin, dass die Überkauftheit in einem äusserst grossen Zeitfenster besteht (Quartalskerzen) . So etwas kann sich bei hoher Volatilität entsprechend lange hinziehen (hier sogar über Jahre) oder auch schlagartig als Crash entladen. Deswegen bin ich da eher vorsichtig und nur mit sehr langlaufenden Optionsscheinen short positioniert.

„Wilson, der den Rückgang der Aktienmärkte im Sommer richtig vorhergesagt hat.“ Soll das ein Witz sein? Wilson hat die ganze Rally beim S&P 500 von 3500 bis 5600 Punkte danebengelegen, nicht nur das. Er hatte Anfang 2023 sogar darauf gewettet, dass der Index noch einmal auf 3200 Punkte oder tiefer fallen würde. Und dieser Experte hat im Sommer den Einbruch der Märkte richtig vorausgesagt? Bei aller Zurückhaltung, was für eine gelungene Prognose!