Zinsen werden nach Ansicht der größten US-Investoren in Anleihen nach den durchwachsenen Arbeitsmarktdaten vom Freitag und den massiven Abwärtsrevisionen der Vormonate von der US-Notenbank nicht mehr weiter angehoben.

Renditeentwicklung kurzlaufender Anleihen signalisiert Ende steigender Zinsen

Eine Flut sinkender Beschäftigungszahlen in den vergangenen Monaten sowie der nachlassende Lohndruck hat die Marktstimmung zugunsten von Investments in zweijährige Anleihen der USA gedreht. Die kurzlaufenden Staatspapiere orientieren sich sehr eng an der Geldpolitik der (Fed), die Jeff Rosenberg von BlackRock gegenüber Bloomberg TV als „schreienden Kauf“ bezeichnet. Von ihrem Top bei 5,03 % p. a. am 5. August aus haben sich die Renditen um 16 Basispunkte auf 4,87 % p. a. unter die Fünf-Prozent-Marke zurückgebildet:

Die Aussicht darauf, dass die Fed ihre aggressivste geldpolitische Straffungskampagne seit Jahrzehnten abschließt, führte auch zu einer wieder steileren Zinsstrukturkurve. Die Wette besteht darin, dass sich kurzfristige Anleihen besser entwickeln werden als langfristige Anleihen, da die Fed in absehbarer Zeit gezwungen sein wird, die Zinsen wieder zu senken.

Für die kommenden Quartale wird mit einer weiteren Abschwächung der US-Wirtschaft gerechnet, was die niedrigeren Renditen länger laufender Anleihen widerspiegeln. Die Strategie der Großinvestoren, wie BlackRock, Pimco und Co. zielt auch auf die Nöte der Konsumenten ab, deren Ersparnisse aus der Pandemie nahezu aufgebraucht sind und die nun auf den Arbeitsmarkt zurückkehren und den Lohnwettbewerb für die Arbeitgeber eindämmen. Eine Lohn-Preis-Spirale wird somit unwahrscheinlicher.

Hauptgründe für geldpolitische Straffung entfallen

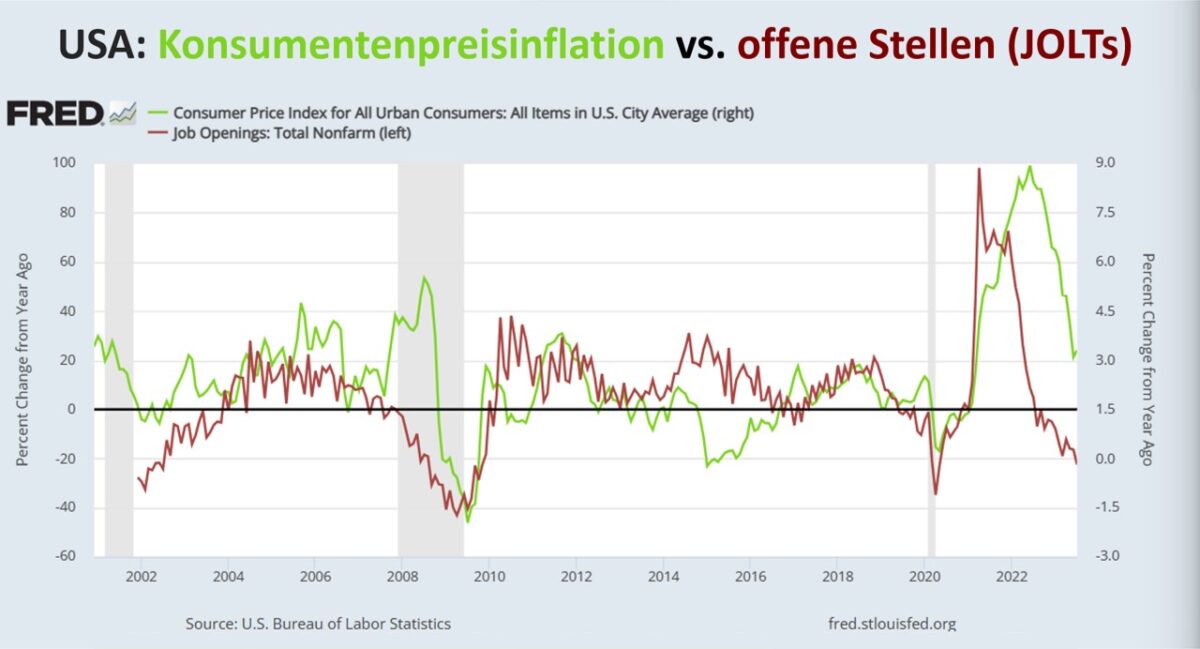

Während die Inflationszahlen in den letzten Monaten tendenziell rückläufig sind, war ein robuster Arbeitsmarkt bislang das Haupthindernis dafür, dass die Fed die Erhöhung der Zinsen einstellt. Doch die jüngsten Zahlen vom Privatsektor (ADP-Lohnabrechnungs-Daten) über die offenen Stellen (JOLTs) bis zu den „großen“ US-Arbeitsmarktdaten“ (Non Farm Payrolls; NFP) mit steigender Arbeitslosenrate und geringer als erwarteten Lohnsteigerungen nehmen der Fed die Argumente für weitere Zinsanhebungen.

Seit März 2022 hat die US-Notenbank ihren Leitzins um 525 Basispunkte (Federal Funds Rate) auf eine Spanne von 5,25 % p. a. bis 5,5 % p. a. angehoben. Daraufhin sind die Kreditkosten nach oben geschossen und die Kurse der Anleihen stark gesunken (vice versa die Renditen stark angestiegen). In Anbetracht diverser wirtschaftlicher Indikatoren (Einkaufsmanager-Indizes, Verbraucherstimmung, Kreditausfallraten etc.) scheint das Ende der Fahnenstange bei den Zinsen vorerst erreicht. Auch wenn die Inflationsraten sich im Herbst wieder etwas erhöht, v. a. wegen steigender Energiepreise, engt sich der Spielraum der Fed für eine Fortsetzung ihrer Straffungspolitik weiter ein.

Gegenüber Bloomberg sagte der Verfasser der Kolumne „Macro Man“, Cameron Crise: „Während es zum jetzigen Zeitpunkt ein wenig tollkühn wäre, die Möglichkeit einer weiteren Zinserhöhung gänzlich auszuschließen, sieht es nicht so aus, als müsste die Fed noch einmal handeln. Das könnte ein Zeitfenster für eine nominale Erholung der Anleihen eröffnen, obwohl es eine andere Frage ist, ob die realen Renditen in diesem Jahr positiv ausfallen können.“

Keine weiteren Zinserhöhungen für 2023 erwartet

Händler von Anleihen der USA sehen nur noch eine 6-prozentige Chance auf eine Anhebung der Zinsen durch die Fed am 20. September. Für die Offenmarkt-Ausschuss-Sitzung der Fed (FOMC) am 1. November erwartet nur noch ein Drittel gemäß dem FedWatch Tool der CME Group eine weitere Zinserhöhung. Für die letzte Zinssitzung am 13. Dezember sind es nach den letzten mauen Wirtschaftsdaten sogar nur noch 30,8 Prozent.

Da sich das Lohnwachstum abkühlt, sagte der Portfoliomanager des 7,4 Milliarden US-Dollar schweren Systematic Multi-Strategy Fund von BlacRock, Jeff Rosenberg, in einem Interview mit Bloomberg TV, dass die Fed die Kreditkosten sogar wieder senken müsse, um eine Straffung des Realzinses (des inflationsbereinigten Leitzinses) zu verhindern.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken