Derzeit lautet die wohl spannendste Frage an den Märkten: Wann wird die US-Notenbank Fed anfangen, ein absehbares Ende ihrer Anhebung der Zinsen anzukündigen – trotz hoher Inflation? Also den Peak der Fed Funds Rate auszurufen? Schließlich ist der monetäre Faktor der wichtigste an der Börse. Erst recht in einer Epoche, in der die Gesamtverschuldung der USA (Haushalte, Firmen, Staat) auf über 350 Prozent zum Bruttoinlandsprodukt gestiegen ist, bei etwa 94 Billionen Dollar. Eine Verschuldung, wie sie es seit dem Zweiten Weltkrieg nicht mehr gegeben hat. Wann also beginnt zumindest das verbale Umsteuern der Fed in Sachen Zinsen?

Hier ein paar Grafiken, die aufzeigen, dass dies gar nicht so weit in der Zukunft liegen könnte.

Fed und Zinsen: Inflation, das Monster, das es zu bändigen gilt

Die US-Notenbank Fed lag mit ihrer Einschätzung der Inflation über eineinhalb Jahre gnadenlos daneben, das hat mächtig an Glaubwürdigkeit gekostet. Umso stärker der Versuch der Notenbank, diesen Fehler einer Bagatellisierung wieder gutzumachen, eben durch den schnellsten und steilsten Zinsanstieg seit Generationen. Natürlich prozentual gerechnet.

Aber ein Anstieg der Zinsen bei gleichzeitig hoher Inflation führt automatisch zur Rezession, deshalb auch die Aussage von St. Louis-Chef James Bullard, der einen doppelten 75 Basispunkteschritt im November und Dezember gefordert hat. Ohne Anhebung des Zinsgipfels, was auch darauf hindeutet, dass man sich mehr und mehr bewusst ist, welche Bremswirkung Kapitalmarktzinsen von über vier Prozent, über viele Monate hinweg in einer über den Kopf verschuldeten Volkswirtschaft haben wird. Erst recht in den USA, wo der Konsument für 70 Prozent des Bruttoinlandsprodukts steht.

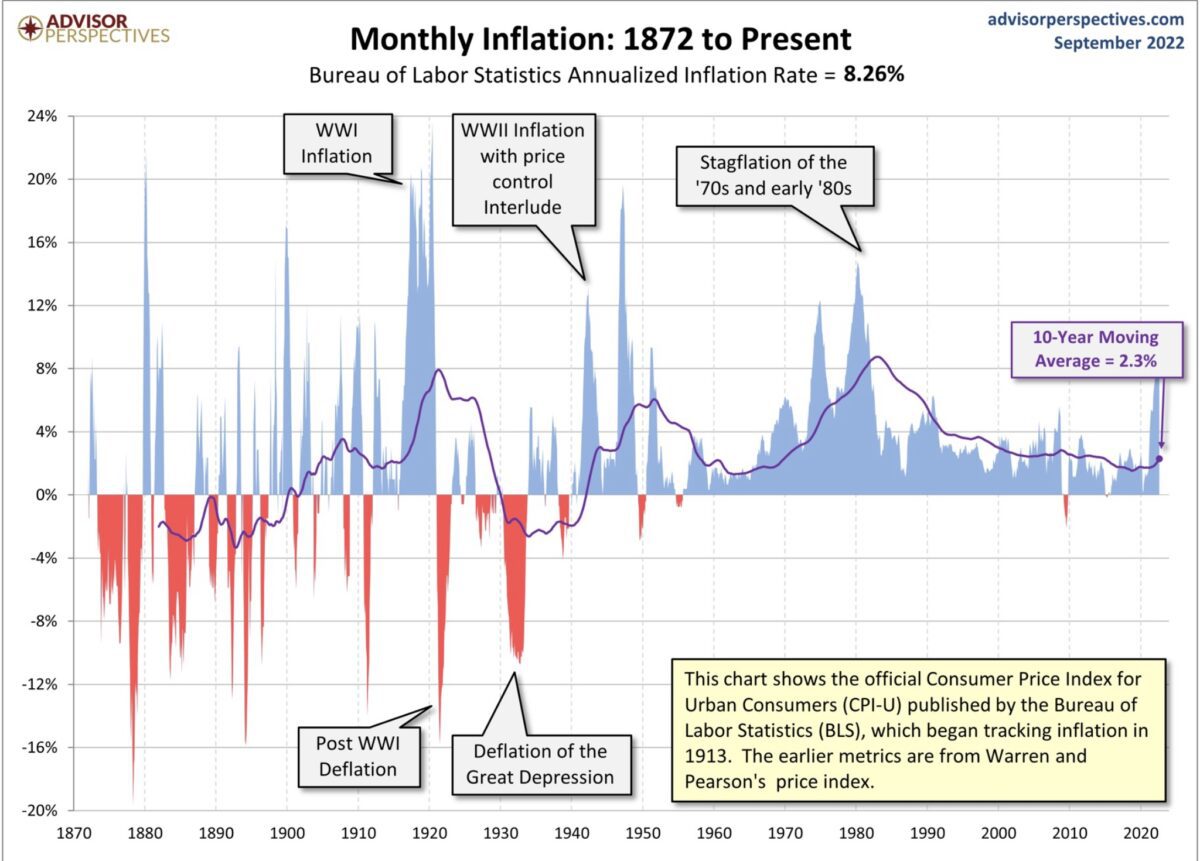

Hier eine schon mehrfach gezeigte Langzeitdarstellung der Inflation, die aufzeigt, dass sich hohe Inflation in Spitzen entwickelt hat, selbst in den 1970/80-ern. Alsdie Inflation wiedergekehrt ist, weil die Fed zu schnell gelockert hatte und ein neuer Ölpreisschocks auftrat. Deshalb hatte ich mich schon oft gewundert über die Prognosen zur Jahresmitte, als behauptet wurde, wir stünden vor einem Jahrzehnt der Inflation. Gab es in 150 Jahren schon einmal ein ganzes Jahrzehnt hoher Inflation in den USA?

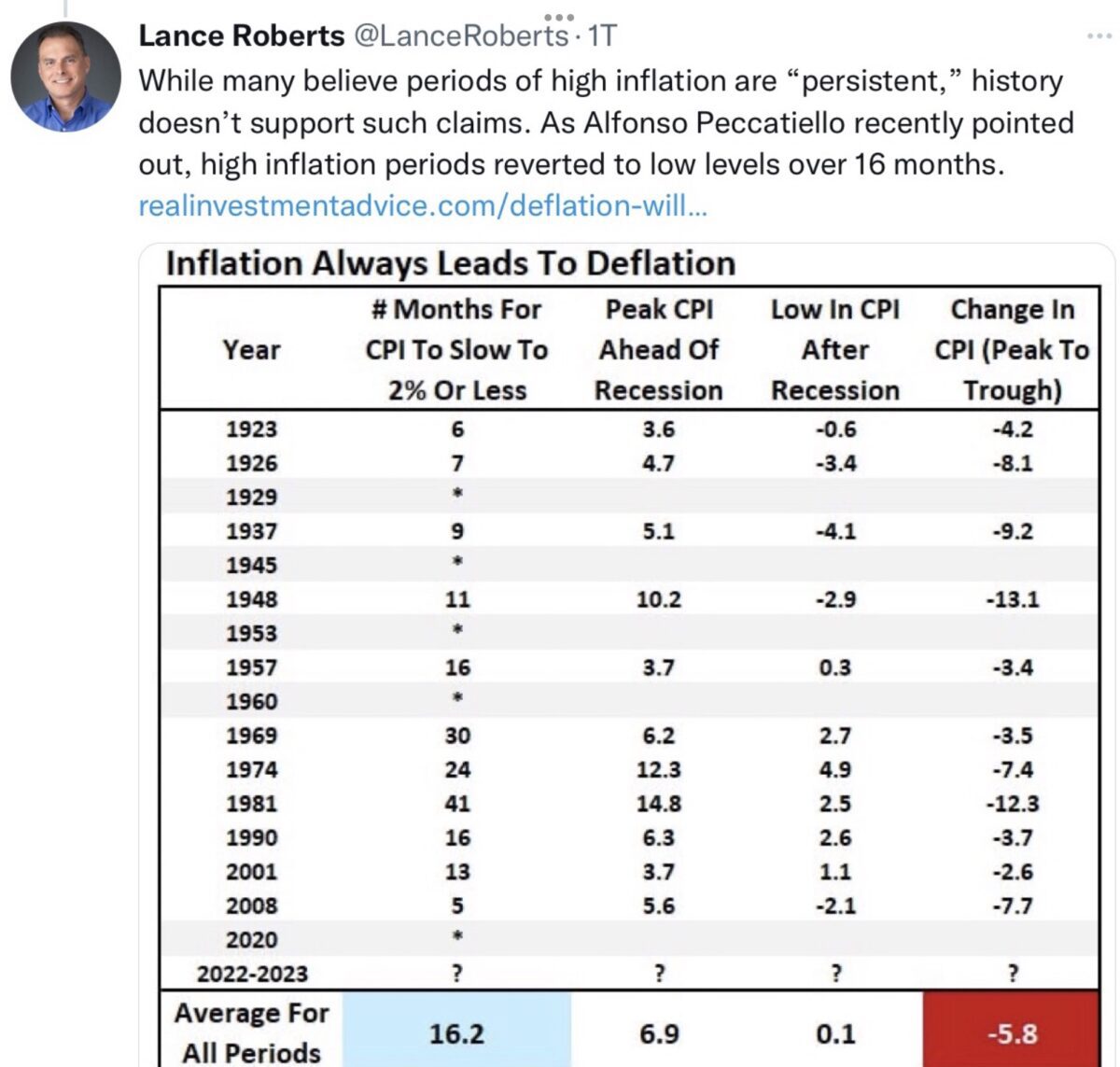

Sehr interessant ist auch dieser Tweet von Lance Roberts, in dem über ganze 100 Jahre rückblickend gezeigt wird, dass es keine dauerhaft hohe Inflation gegeben hat. Der absolute Rekord bis zum Erreichen des 2-Prozent-Ziels war nach 1981 mit 41 Monaten, der Durchschnitt betrug 16 Monate: „Inflation always leads to deflation“..

Es ist natürlich die Kombination von Kaufkraftverlust und Verteuerung jedweder Kreditart, die dem Wirtschaftssystem den Garaus bereiteten. Aktuell haben wir schon den 18. Monat in Folge, in dem die Inflation über den Realeinkünften der Amerikaner liegt. Irgendwann sind die Reserven aufgebraucht, das Leben wurde teurer und es gibt für viele bald keine Kredite mehr.

Warum es noch nicht schneller mit der Inflation nach unten ging, ist einfach der unvorstellbaren Geldschwemme der US-Administration während Corona geschuldet: Riesige Rettungspakete, Helikopterschecks in einem Volumen von über einer Billion Dollar und eine Unterstützung von Arbeitslosen, die in einem Bundesstaat die Summe von 4600 Dollar pro Monat erreichte. Dann kamen die Lieferengpässe und unentwegt immer neue Lockdowns in China.

Ein weiterer Renditeanstieg bei Anleihen – die Gefahr für die US-Finanzstabilität

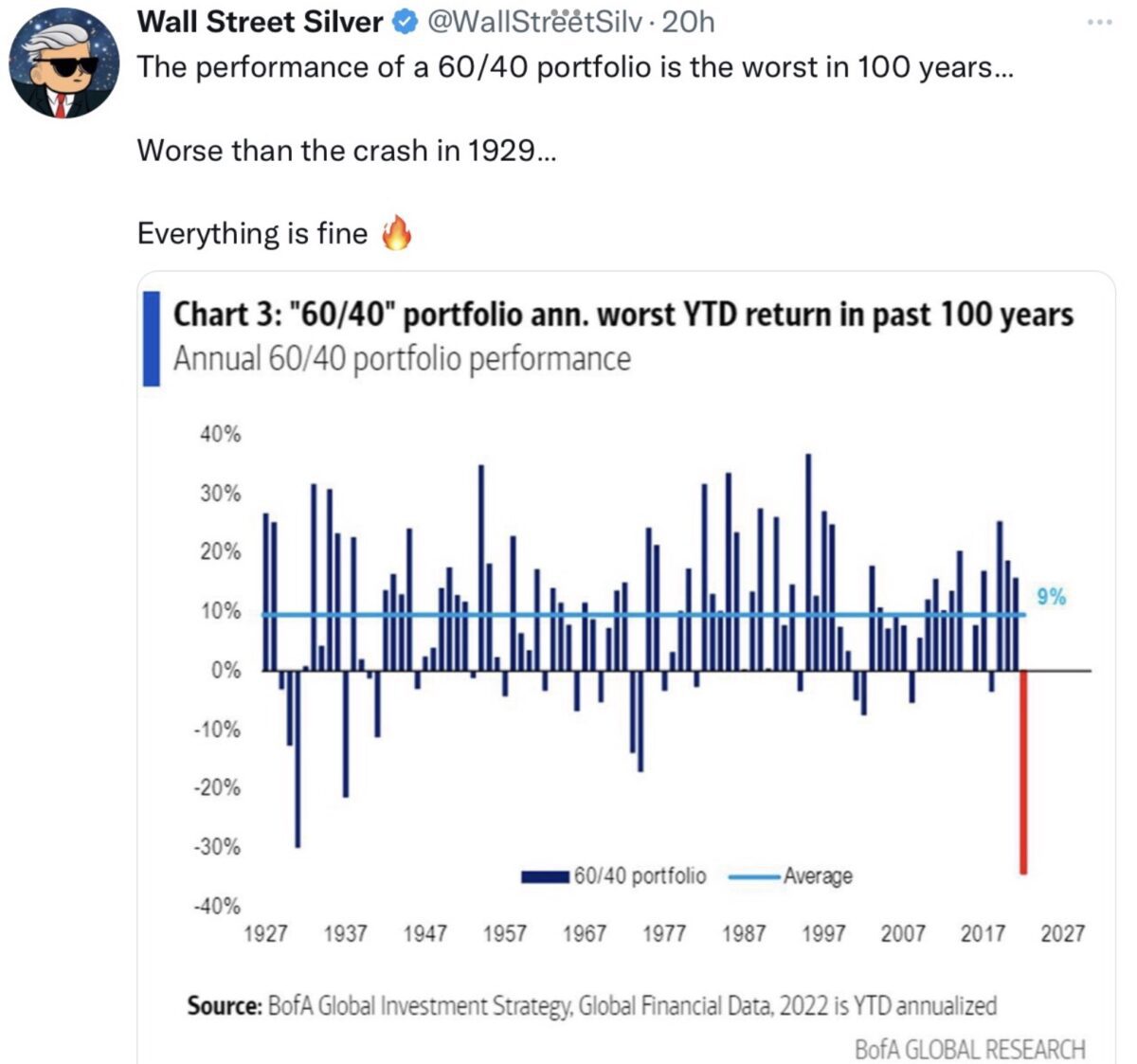

Das sogenannte 60/40 Portfolio – Aktien zu Anleihen – hatte jahrzehntelang funktioniert, selbst in großen Krisen. Weil eben in Rezessionen mit Aktiencrashs die Anleihen der sichere Hafen waren und deren Kurse nach oben schossen. Deshalb gibt es auch so viele Vorsorgesysteme, die auf dieser „sicheren“ Anlagestruktur basieren.

Lesen Sie auch

Aber nicht nur Pensionskassen auch Versicherungen haben eine Mischung aus Aktien und Anleihen im Depot, um stets die Auszahlungsverpflichtungen der Kunden erfüllen zu können. Und was bringt das Jahr 2022 bisher mit sich? Einen (Jahrhundert-)Crash dieses so sicheren Finanzsystems, mit unkalkulierbaren Folgen, sollte sich der Anstieg der Kapitalmarktzinsen noch mehrere Monate fortsetzen.

Wann gibt es die Bodenbildung? Es entscheidet wohl der Anleihemarkt

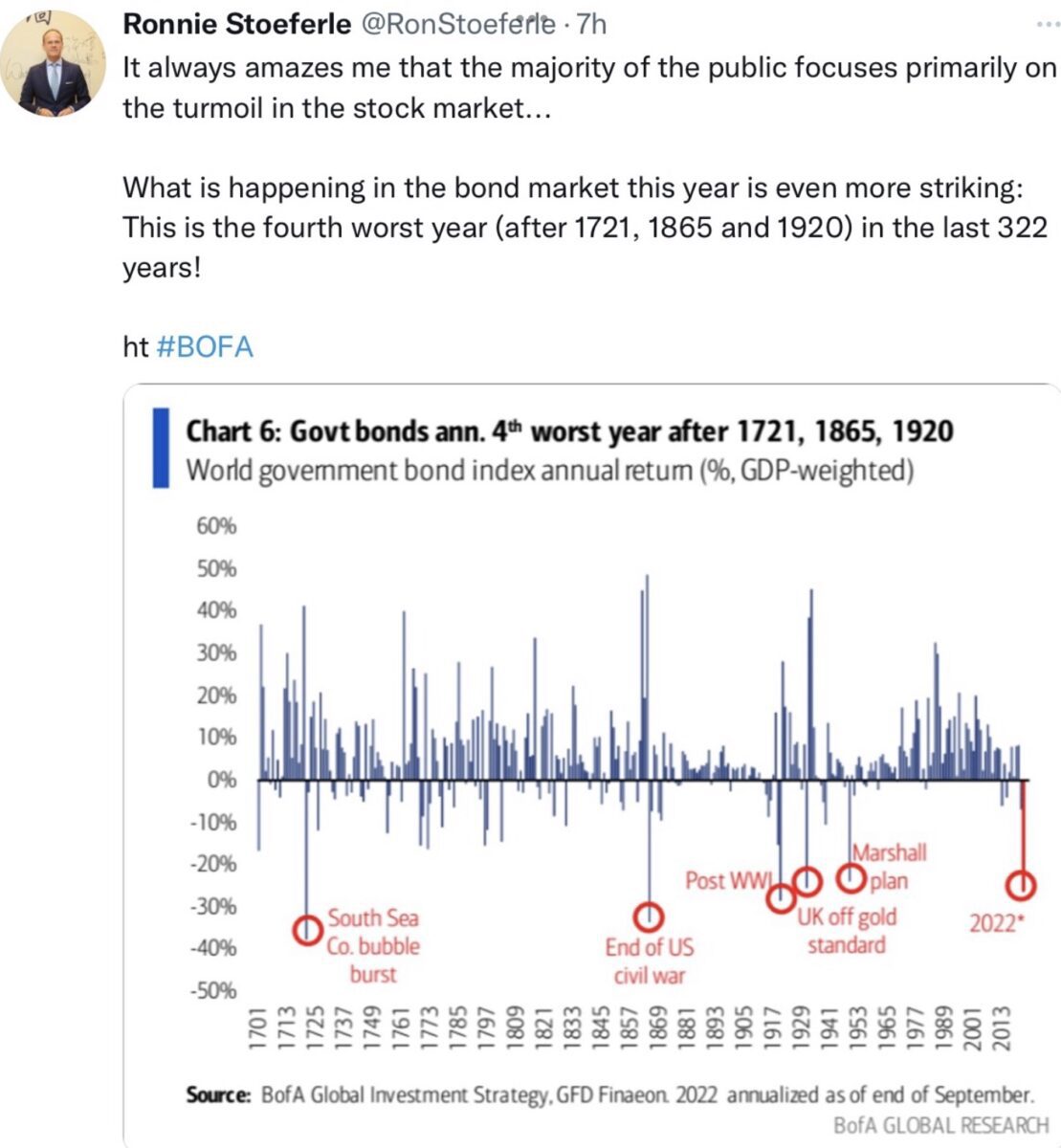

Wie gigantisch der Crash am Anleihemarkt 2022 bereits ist, sieht man in dieser Übersicht im Tweet von Ronald Stöferle. Der viertgrößte Einbruch in 300 Jahren US-Finanzgeschichte. Hier kann man sich vorstellen, wie groß der Einbruch bei den so maßgeblichen 10-jährigen US-Staatsanleihen ausfällt, wenn deren Rendite von zuletzt etwa 4,02 Prozent auf 4,5 Prozent weiter ansteigt:

4,50 Prozent Zinsen, ein kritisches Level, bei dem der Kurs des S&P 500 unter die Marke von 3000 Punkte fallen sollte. Diese Bankenanalyse ist gar nicht so unrealistisch, denn in einem solchen Fall würde sich die Bewertung für den Aktienmarkt in Relation zu seiner großen Konkurrenz drastisch verändern. Aber spätestens hier müsste die US-Notenbank umsteuern, um nicht eine ernsthafte Krise im Finanzsystem der USA zu provozieren. Denn Inflation hätte in einem solchen Fall rasch keine Bedeutung mehr.

Fazit

Wenn es eines Beweis bedurfte, dass das Anlagejahr 2022 anders ist, als nahezu alle anderen, so braucht man sich nur die Grafiken zum parallelen Absturz von Aktien und Anleihen zu betrachten.

Notenbanken wie die Fed setzen bisher mit Macht auf das Allheilmittel Anhebung der Zinsen, werden aber sicher die Performance-Daten der beiden Anlageklassen verinnerlicht haben.

Deshalb ist ein weiteres Mal Skepsis angebracht an der Validität der Aussage von Jerome Powell, der nicht müde wird festzustellen, dass die Zinsstraffung so lange anhält, bis das Inflationsziel von zwei Prozent erreicht wird. Klar darf die Fed jetzt nicht vorzeitig eine 180 Grad-Wende vollziehen, die Wirkungen zur Inflationsbekämpfung würde rasch verpuffen.

Aber eine derart heftige Entwicklung an den Kapitalmärkten kann die Fed eigentlich nicht ignorieren. Der Zeitpunkt für die ersten „dovishen“ Äußerungen der US-Notenbank rückt näher: It’s Recession; stupid!

Kommentare lesen und schreiben, hier klicken

Sicherlich richtig.

Der Anleihemarkt ist kritisch.

Die FED fährt auf Sicht im Nebel der Ausweglosigkeit.

Daher wäre wenigstens eine Aussage gut:

Das Anleiheverkaufsprogramm auszusetzen.

Den L. Zins so zu lassen.

Vertauensverlust?

Ja dann eben den Zins anzuheben auf X.

Wie gesagt der Nebel ist da, glauben Sie, die FED kann auch nur ausprobieren was geschieht.

Da helfen auch keine W. Nobelpreisträger und 1000 Mathematiker, sonst wüssten Sie was Übermorgen auf den Märkten passiert, und alles wäre gut.r

generell mal eine Frage: ist eine Zentralbank eher Kapitalist oder Sozialist?

ich frage dich, wenn du 100 Dollar an einen Schuldner verleihst, bist du dann daran interessiert, dass du das Geld, die 100 Dollar, unbeachtet von Zinszahlungen am Ende wieder bekommst, oder sagst du dir, dass es doch ehrenhaft ist, wenn man 100 Dollar verliert.

Wie viele 100-Dollar-Noten hat die Fed an ihre Schuldner (Staaten, Banken, Unternehmen) verliehen?

Wie mag sich eine Zentralbank bei dieser Frage fühlen, und wie wird sie sie beantworten?