Von Michael Leist

Wann ist der richtige Zeitpunkt zum Einstieg in einen Abwärtstrend, der seit Wochen steil nach unten läuft? Hierfür gibt es ein Regelwerk von Jeff Cooper, der beobachtete, dass trendstarke Aktien oft genau drei Tage konsolidieren und dann ihre Trendbewegung wieder aufnehmen. Dieses „1234er“ genannte Short-Signal zeigte sich diese Woche gleich bei mehreren DAX Schwergewichten – darunter BASF, Daimler und der Allianz, aber auch Titel wie VW, Münchener Rück, Henkel, Merck und Fresenius zeigten alle zeitgleich dasselbe Muster. Die genauen Kriterien für das Handelssignal „1-2-3-4er Short“ sind:

1. Die Methode benötigt einen Markt, dessen 14-Tage-ADX größer als 30 ist.

2. Zusätzlich muss der 14-Tage +DI-Wert größer sein als der 14-Tage -DI-Wert. Die ersten beiden Kriterien stellen sicher, dass ein starker Aufwärtstrend vorliegt.

3. Jetzt muss gewartet werden, bis der Markt eine „1-2-3 Korrektur“ vollführt. Das heißt, der Markt muss drei Tage mit jeweils höheren Hochs ausbilden oder alternativ zwei Tage mit höheren Hochs und mit einem Inside Day am dritten Tag.

4. Der Einstieg in die Position erfolgt am vierten Tag und zwar 1/8 Punkt unterhalb des Tiefs des dritten Tages.

5. Der Stopp-Kurs sollte in der Nähe des Hochs des dritten Tages platziert und bei positivem Verlauf der Position nachgezogen werden.

Die Gleichzeitigkeit dieses Musters ist auch das Erstaunliche, denn normalerweise verwischen sich diese Signale innerhalb des DAX-Index und sind daher nicht im DAX-Chart zu erkennen. Gekrönt wurde diese Formation im DAX mit einem negativen Harami Candlestick Pattern.

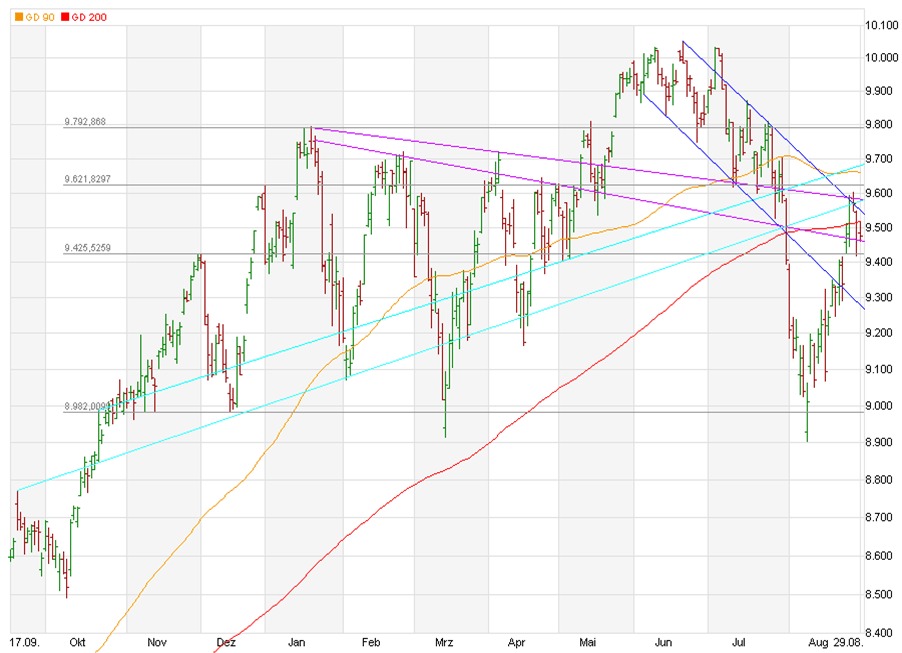

Am Freitag fiel der Index daraufhin in seinen Abwärtskanal zurück und durchbrach erneut die 200er-Tagelinie. Diese Linie ist bedeutend, da im Regelfall institutionelle Handler kaufen wenn der DAX über diese Linie steigt, und verkaufen wenn der Index unterhalb dieser Linie sinkt. Da die Anschlusskäufe ausblieben, scheint die Richtung des DAX vorgegeben und die technische Kurserholung seit dem Abverkauf bis auf 8903 Punkten muss als beendet betrachtet werden.

Schaut man sich den DAX-Chart im etwas größeren Zeitraum an, so erkennt man, dass der Bereich zwischen 9516-9660 Punkten durch gleich sieben unterschiedliche Widerstande vermint ist. Zuerst die 200er Tagelinie bei 9516, dann die obere Kanalbegrenzung bei 9537 Punkten. Im Bereich um 9582 kreuzen sich gegenläufige Widerstände und auch die horizontale Begrenzung bei 9621 Punkten ist zu nennen. Die letzte Hürde stellt dann die 90er-Tageslinie bei 9660 Punkten dar. Im Ganzen betrachtet erscheint es nur noch als eine Frage der Zeit, bis die 90er-Tageslinie die 200er-Tageslinie kreuzt – was als Todeskuss für den DAX gilt und ein neues, größeres Verkaufssignal generieren würde.

Dislaimer: Der hier angebotene Beitrag dient ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Er ist weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals führen können. Die Informationen ersetzen keine, auf die individuellen Bedürfnisse ausgerichtete, fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Kommentare lesen und schreiben, hier klicken