Der extreme Anstieg der Corona-Infektionen, speziell in Deutschland und Österreich, war zum Wochenschluss selbst für die amerikanischen Aktienmärkte das große Thema unter den Investoren. Plötzlich war das Schreckgespenst eines Lockdowns wieder in aller Munde. Ablesbar auch an den Aktiennotierungen bei den Stay-Home-Aktien, die wieder einen Schub bekamen, die Reopening-Titel aber gemieden wurden. Ist das der kleine externe Schock, der die laufende Jahresendrallye einbremsen kann?

Aktienmärkte: Die Wochenbilanz

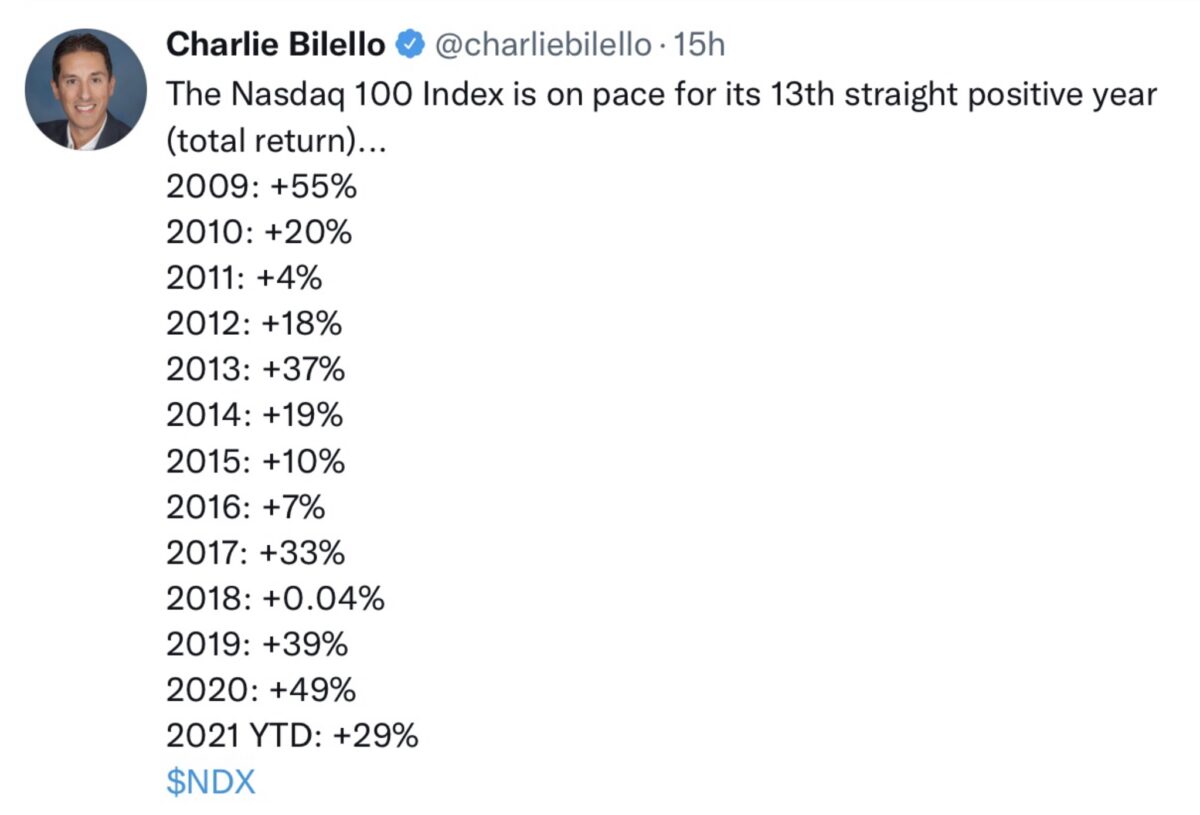

Der relativ schwache Börsentag zum Wochenausklang beim Dow Jones mit Verlusten von Minus 0,64 Prozent, dem S&P 500 mit Minus 0,08 Prozent, dem Russell 2000 um 0,88 Prozent oder beim Dax um 0,45 Prozent, brachte die saisonal übliche Korrekturphase im Monat November ein Stück voran. Aber der Nasdaq hält mit seinen marktschweren Tech-Titeln dagegen: Plus 0,40 Prozent, der Sprung über die 16.000 Punkte-Marke, von Korrektur bisher keine Spur.

Besonders nachgegeben hatte am Freitag Cruide Oil, um 3,48 Prozent auf 75,68 Dollar. Nun schon ein Stück entfernt von seinem Hoch am 26. Oktober mit 84,65 Dollar.

Die Rendite bei der so bedeutsamen 10- jährigen US- Staatsanleihen fiel nach ihrem Anstieg auf 1,63 Prozent zur Wochenmitte wieder auf 1,54 Prozent zum Wochenschluss.

Dies alles verlängerte die saisonal übliche Korrekturphase im Monat November, die sich nun schon seit dem 8. November erstreckt, als der S&P 500 auch schon bei 4700 Punkten gestanden hatte. Abbau der Überbewertung über die Zeit?

Die 46. Börsenwoche brachte damit zusammengefasst folgende Entwicklungen:

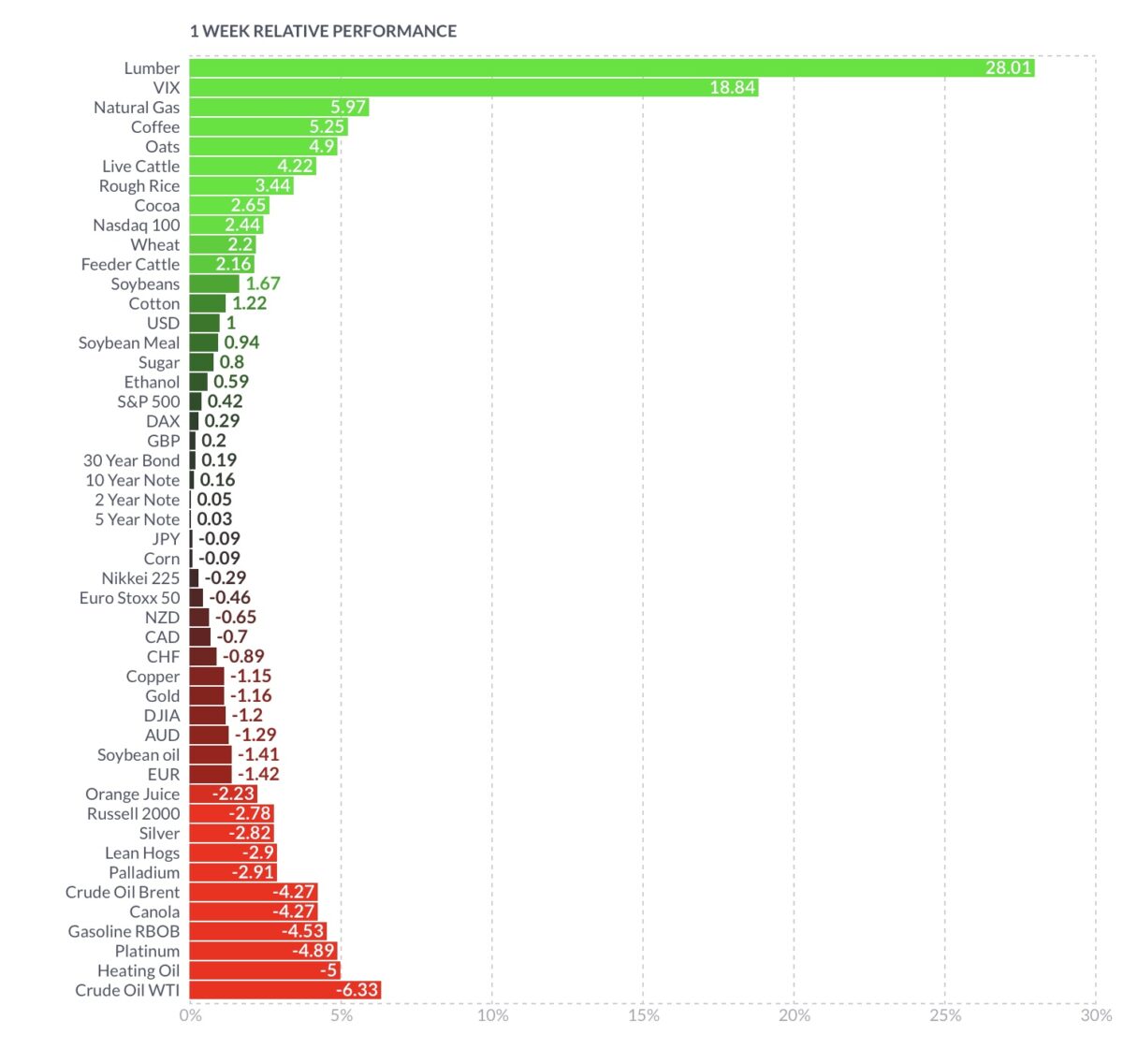

Keine spektakulären Bewegungen, auffällig die Entwicklung bei Bauholz (Lumber), das sich nach seinem großem Absturz von 1700 auf 600 Dollar seit Mitte November wieder deutlich erholt. Dann der Anstieg des Angstbarometers VIX um fast 19 Prozent, welches auf zunehmende Nervosität der Investoren hindeutet.

So ist auch das zweite Barometer, der Fear&Greed-Index, von seinen großen (Gier)Notierungen von 88 Punkten auf 69 Punkte zurückgekommen. Die großen Anstrengungen der Regierungen, Einfluss auf den so bedeutsamen Ölpreis zu nehmen, zeigte deutliche Auswirkungen. Die Diskussion um die Freigabe von strategischen Ölreserven – immerhin besitzen 27 Länder solche Reserven – haben großen Druck auf die Ölpreise ausgeübt. Minus 6,33 Prozent auf Wochensicht, die Differenz zum Vorjahreswert beträgt (nur) noch 80 Prozent, vor wenigen Wochen war es noch eine Steigerung um 115 Prozent. Kann dies den Anstieg der Inflationsrate einbremsen? Vergessen wir nicht. Ab Anfang November 2020 waren die Ölpreise fortan fast kontinuierlich angestiegen.

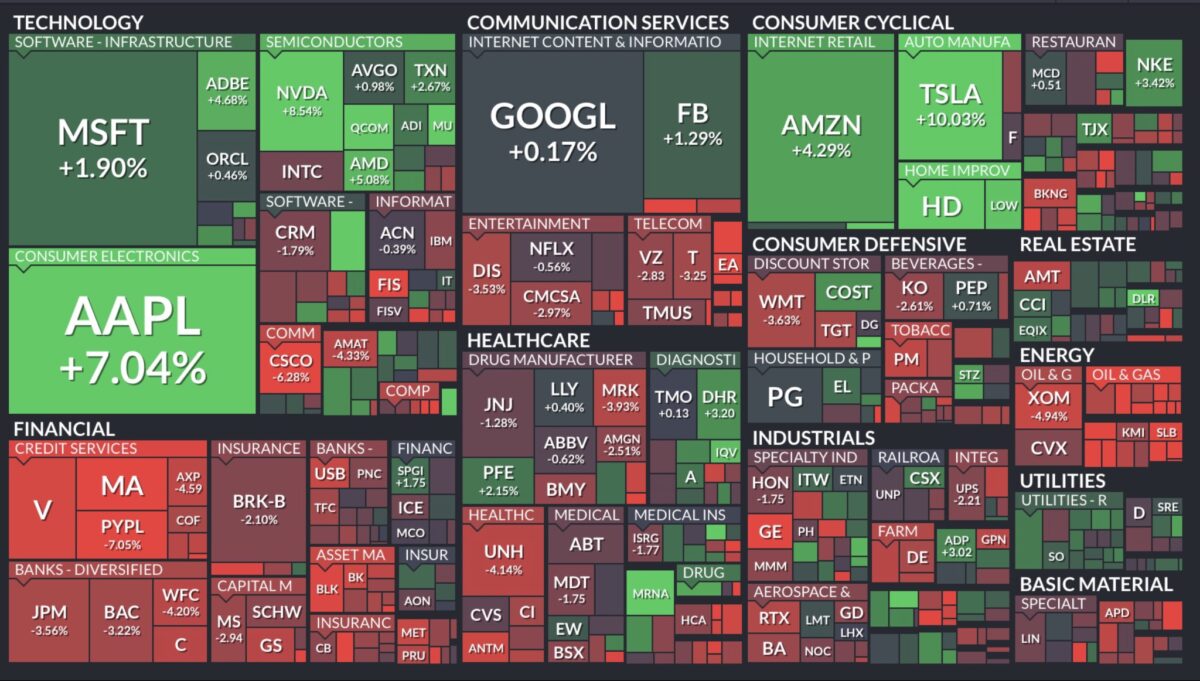

BigTech wieder die große Stütze der Aktienmärkte?

Klar ist die aktuelle Situation um die Coronawelle ein großer Bremsfaktor für die meisten Aktien, ob im S&P 500 oder im Nebenwerte-Index Russell 2000. Aber die großen Indizes können nicht fallen, wenn die großen Billionenwerte, allen voran Apple und Microsoft weiter zulegen.

Auf Wochensicht – wieder einmal marschierten die ehemaligen FANG-Aktien:

Die Sorgen um Covid-19 und mögliche Beeinträchtigungen des Wirtschaftslebens werden bei den einzelnen Sektoren im S&P 500 ersichtlich. Besonders hat es in der letzten Woche Finanz- und Industriewerte getroffen.

Die stützenden Faktoren

Was hindert die Aktienmärkte an einer Korrektur, die ihren Namen verdient hat (>10 Prozent)? Weiter sind es die Faktoren, die ich am 29. Oktober in dem Artikel – Gründe, die für einen guten Jahresausklang sprechen – geschrieben habe: Anlagenotstand durch extreme negative Realrenditen, Saisonalität, ausstehende Aktienrückkäufe, Underperformance der aktiven Fondsbranche gegenüber den passiven Indexfonds etc.

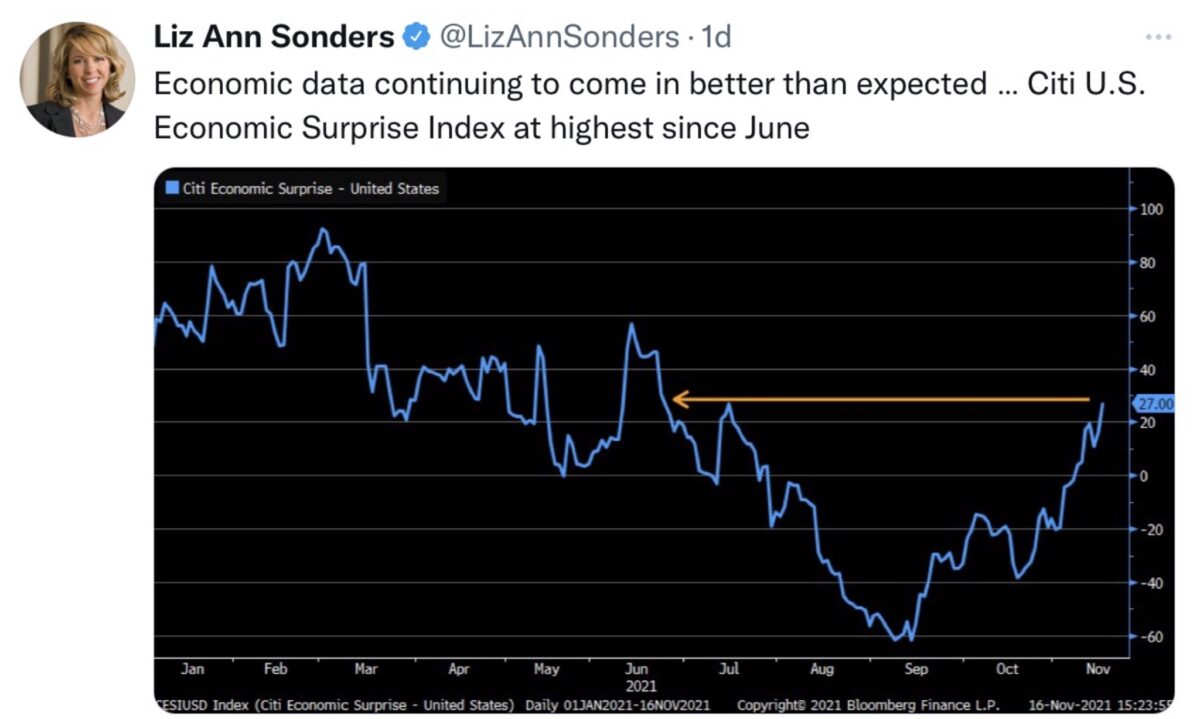

Aber zusätzlich hat sich die US-Berichtssaison überraschend gut entwickelt, allen Lieferengpässen zum Trotze, wurden die Erwartungen für Q4 und Q1-2021 nicht zurückgenommen. Auch wenn es in der kalten Jahreszeit in vielen Bereichen zu Einschränkungen kommen sollte, die Aktienmärkte blicken normalerweise sechs bis neun Monate in die Zukunft.

Monatelang wunderte man sich über den fallenden Economic Surprise Index der Citigroup. Seit September ist dieser wieder stark am Steigen.

War das dritte Quartal das Wachstumstief?

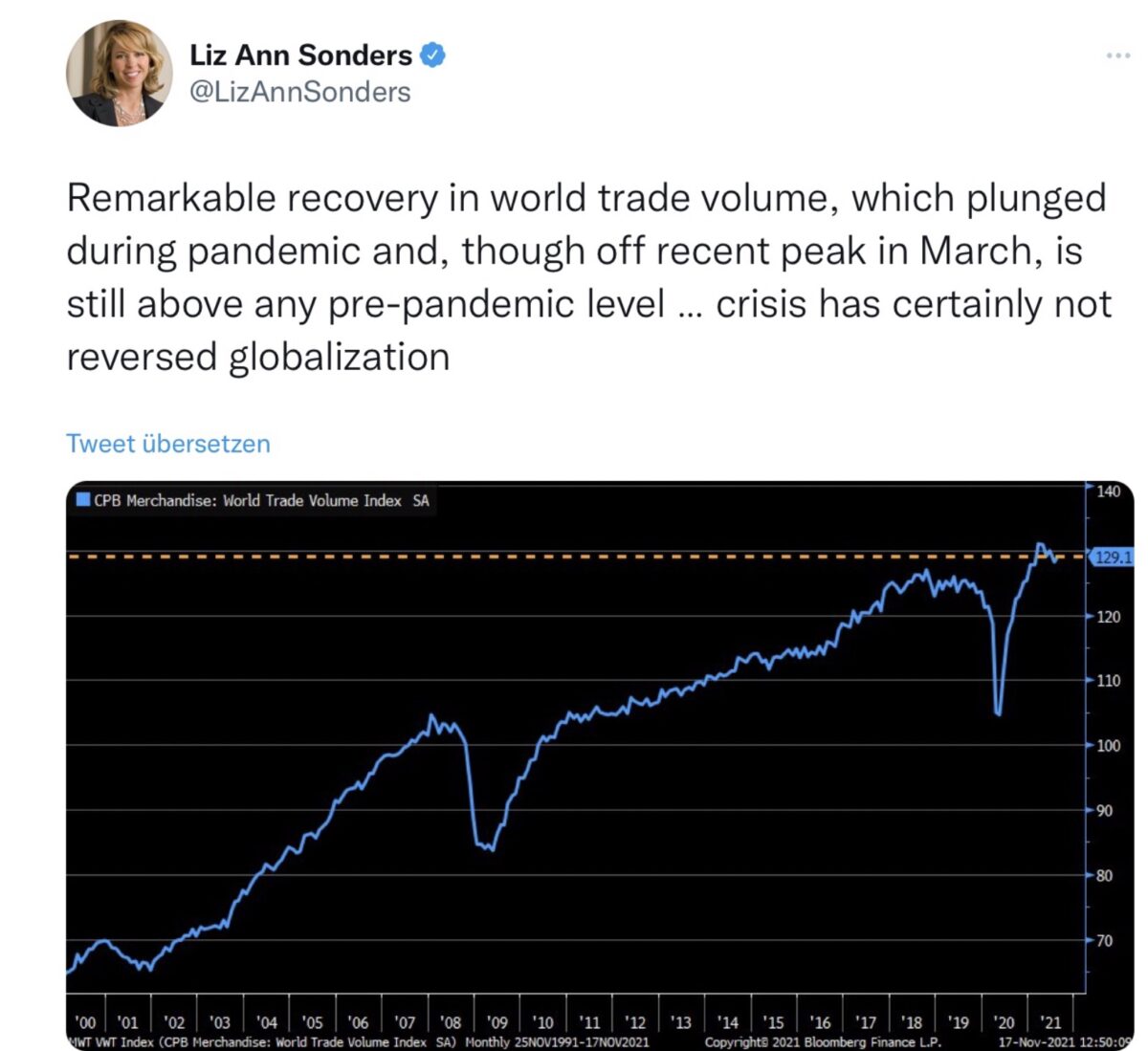

Degobalisierung, wo?

Derzeit wird von vielen Ökonomen davon gesprochen, dass wir uns in der Phase der Deglobalisierung befänden, also in der Rückkehr der Güterproduktion in die Importländern. Betrachtet man sich aber die Entwicklung des Welthandels, so ist davon noch nicht allzu viel zu sehen.

Die großen Techwerte laufen wieder

Wie bereits dargestellt: Es ist schon eines der großen Merkwürdigkeiten in diesem Jahr, in dem sich immer dann, wenn sich die Konjunktursorgen um Corona wieder verstärken, ausgerechnet die Schwergewichte im S&P 500, die Techtitel, wieder anziehen. Auch wenn Industriewerte und Hunderte kleiner Aktien negativ auf die Einschränkungen der Wirtschaft reagieren, MAAMA (Microsoft, Alphabet, Amazon, Meta, Apple) treibt die großen Indizes.

Gründe, die die Aktienmärkte ausbremsen können

Es sind in erster Linie die Sorgen um die Inflation, die die Notenbanker in den USA immer unruhiger werden lassen. Führende Mitglieder der Fed bringen in ihren öffentlichen Auftritten bereits einen schnelleren Ausstieg aus den Anleihekäufen ins Spiel. Man werde die Inflationsdaten bis zum Dezember-Meeting genau prüfen, um eventuell über ein höheres Tempo bei der Reduzierung der Bilanz als derzeit 15 Milliarden Dollar monatlich zu diskutieren. Mit dem bisherigen Tempo würde das Tapering bis Juni 2022 dauern, anschließend wäre den Weg frei für höhere Leitzinsen.

Die vierte Coronawelle

Angesichts der Durchimpfung der Bevölkerung ist es schon ein Schock, wie extrem die Coronainfektionen zu Beginn der kalten Jahreszeit auf der nördlichen Halbkugel in die Höhe schießen. Die Nachrichten aus Österreich, den Niederlanden und vor allem aus Deutschland, der global viertgrößten Volkswirtschaft, erfassen auch die Aktienmärkte an der Wall Street. Sofort werden Ängste wach, was die möglichen Eindämmungsmaßnahmen an Auswirkungen für die Wirtschaft, speziell über die Lieferketten auslösen könnten. Wieder einmal wird der Blick auf die Inzidenzen zum täglichen Prozedere für Investoren, in den Schlagzeilen ist schon von einer fünften Welle die Rede.

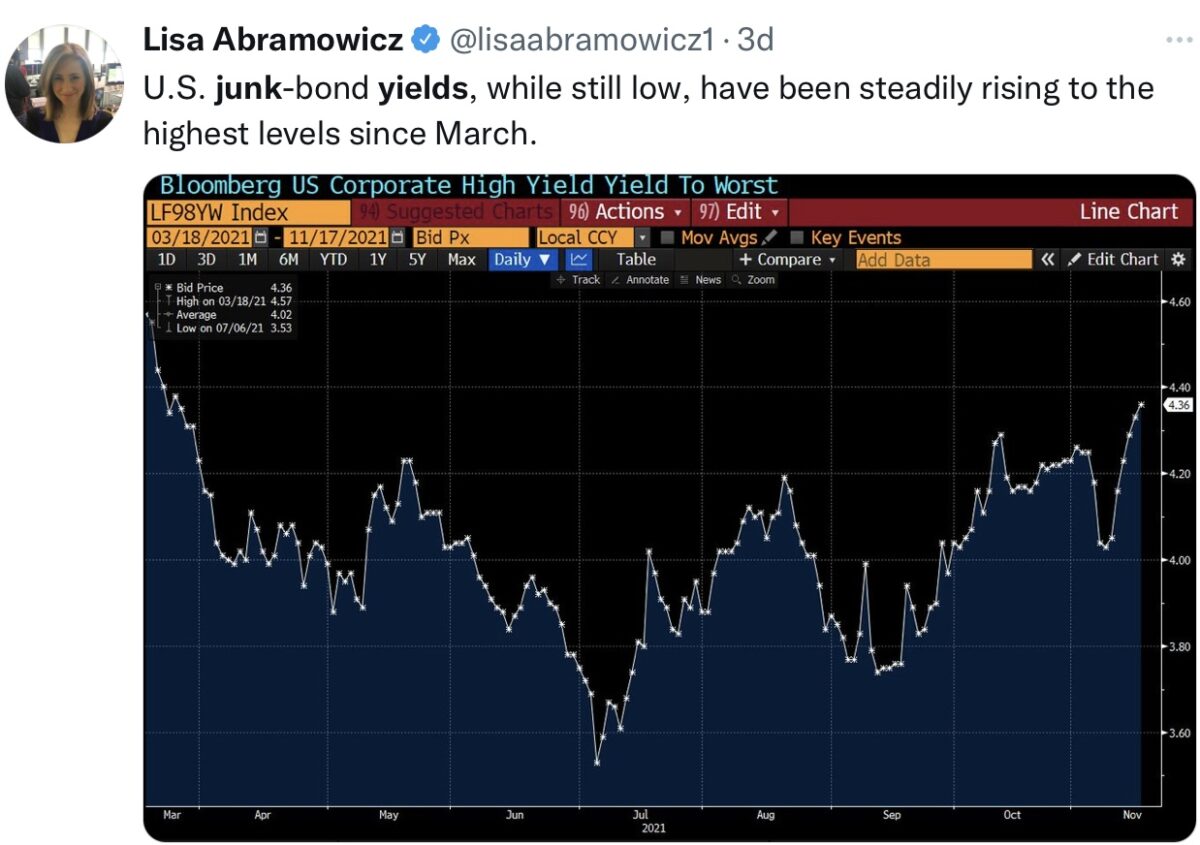

High Yields, ein Warnzeichen?

Die Notenbanken halten die Kapitalmarktzinsen mit ihren Käufen unten, aber was ist mit dem Markt für die sogenannten Schrottanleihen? Einige Analysten blicken besorgt auf die Entwicklung der Zinsen in diesem Bereich und erwarten von dieser Seite die größere Gefahr für die vielen „Zombiefirmen“, die auf eine billige Finanzierung angewiesen sind.

Was steht an in dieser Woche?

Natürlich wird man vonseiten der Anleger auf Indikatoren blicken, die über den Tellerrand der nächsten Wochen hinausblicken. So wie in Deutschland auf den sehr beachteten Ifo-Index, der bereits viermal in Folge gefallen ist. Was sagt die Befragung der 9000 Unternehmenschefs am Mittwoch? Oder schon tags zuvor die Einkaufsmanagerindizes für Deutschland und die Eurozone oder am Donnerstag das deutsche GfK-Konsumklima?

In den USA blicken die Aktienmärkte einmal mehr gespannt auf den Konsumenten, mit den Oktoberzahlen zu den Haushaltseinkommen und- ausgaben, aber auch auf Kerninflationsdaten, dem Protokoll zur jüngsten Fed-Sitzung, in der verkürzten Thanksgiving-Woche.

Diese ist historisch eine recht positive Handelswoche und endet mit dem Black Friday, nach dem großen (Fr)Essen folgt der große Konsum.

Die Woche ist kurz, denn nach dem Feiertag am Donnerstag gibt es am Freitag nur noch einen verkürzten Handel.

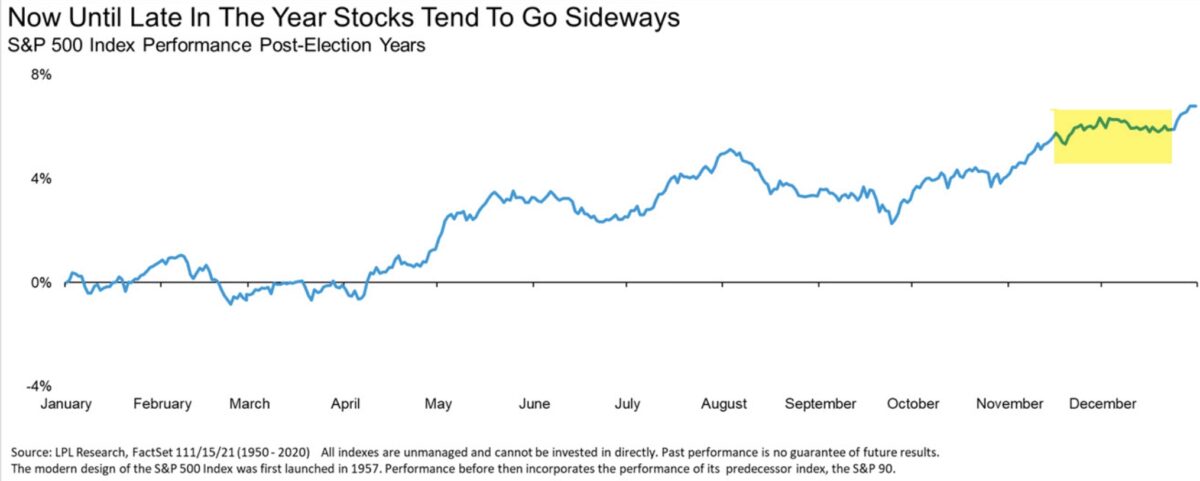

Aber viele Anleger hoffen auf den saisonalen Effekt, der in dieser Woche wieder eine Rückkehr zu steigenden Aktienkursen erwarten lässt. Allerdings nicht so sehr in Nachwahljahren, wie diese Grafik von LP Research andeutet.

Fazit

Normalerweise müssten die Aktienmärkte bei der aktuellen Nachrichtenlage sofort den Rückwärtsgang einlegen. Aber auf der anderen Seite gibt es die Gegenkräfte, die die Märkte stützen: Die fallenden Zinsen, die den Anlagenotstand aufgrund der historisch niedrigen Renditen zementieren und die Flucht in die Werte, die in der Corona-Krise die große Performance hingelegt haben. Die Hightech-Werte aus dem Nasdaq, der nicht umsonst die 16.000 Punkte-Markte in der letzten Woche überwunden hat.

Welcher große Fonds stellt sich wenige Wochen vor Weihnachten noch gegen diese große Performance?

Natürlich können externe Schocks immer zu einem Gamechanger für die Aktienmärkte werden, aber die Märkte entwickeln sich schon unglaublich kongruent zu ihrem langjährigen Muster. Wird sich die vierte Coronawelle zu einem Stolperstein für die Jahresendrallye entwickeln, oder hat dieses dieses Szenario durch die bisherigen Erfahrungen an Schrecken verloren?

In dieser Woche werden wir es sehen, ob die Schwächephase zu Mitte des Monats November in der Thanksgiving-Woche zu Ende geht und traditionell wieder Schwung in die Aktienmärkte kommt. Eine kurze, aber dennoch bedeutsame Handelswoche – vertreibt der Truthahn die Corona-Sorgen?

Kommentare lesen und schreiben, hier klicken