Der Beginn des Lockerungszyklus der Fed und die zunehmende Überzeugung, dass ein Soft Landing der US-Wirtschaft gelingt, haben die US-Aktienmärkte zuletzt auf neue Rekordstände geführt. Doch nun steht ein echter Lackmustest an. Die 8-Billionen-Dollar-Rallye vom S&P 500 wird durch eine schwierige Berichtssaison auf die Probe gestellt.

Aktienmärkte: Berichtssaison als Prüfstein

Nach dem rasanten Start der US-Aktienmärkte in das Jahr und der unaufhaltsamen Rallye sehen sich die Händler mit einer Reihe von Risiken konfrontiert, von Konjunkturängsten über Zinsunsicherheiten bis hin zu geopolitischen Spannungen und einer engen US-Präsidentschaftswahl. Aber die vielleicht wichtigste Variable, die darüber entscheidet, ob die Aktienmärkte weiter steigen können, kehrt diese Woche ins Rampenlicht zurück: die Berichtssaison.

Der S&P 500 Index ist im Jahr 2024 um rund 20 % gestiegen und hat seine Marktkapitalisierung um mehr als 8 Billionen Dollar erhöht. Die Gewinne wurden größtenteils von der Erwartung einer lockeren Geldpolitik der Fed und robusten Gewinnaussichten der Unternehmen getragen.

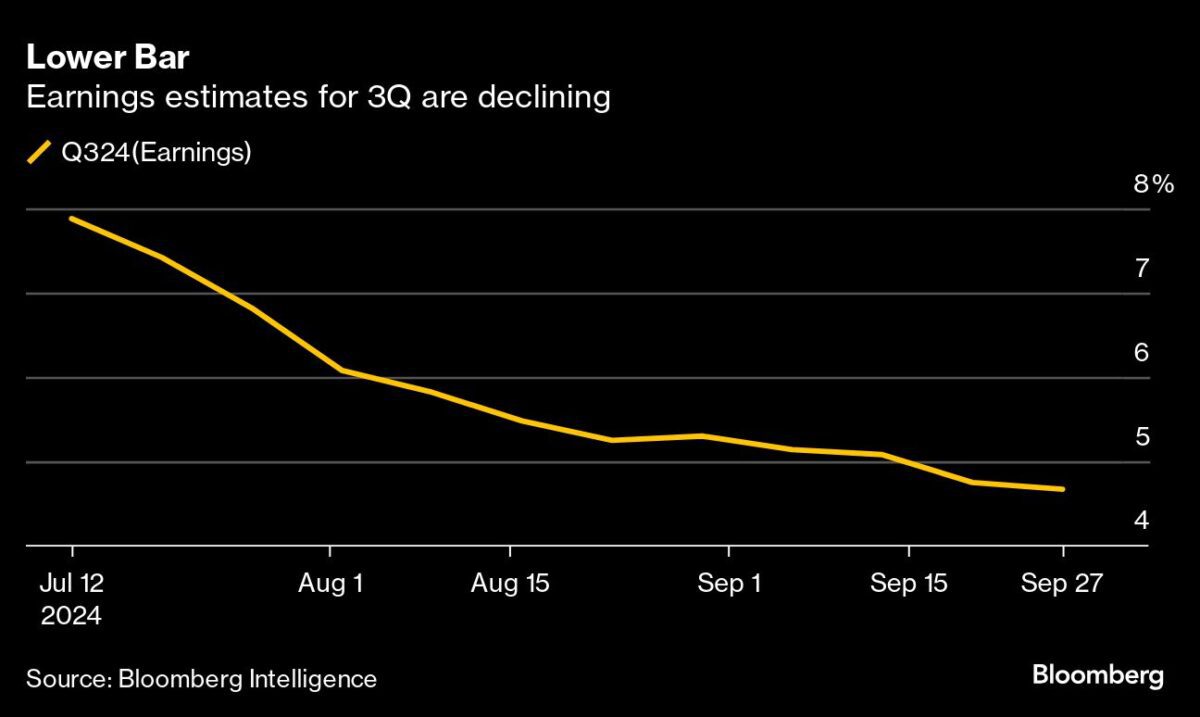

Doch das Blatt könnte sich nun wenden, da die Analysten ihre Erwartungen für die Ergebnisse des dritten Quartals zurückschrauben. Den von Bloomberg Intelligence zusammengestellten Daten zufolge werden die Unternehmen im S&P 500 voraussichtlich einen Anstieg der Quartalsgewinne um 4,7 % gegenüber dem Vorjahr melden. Das ist ein Rückgang gegenüber den Prognosen von 7,9 % vom 12. Juli und würde den BI-Daten zufolge den schwächsten Anstieg seit vier Quartalen bedeuten.

„Die Berichtssaison wird dieses Mal wichtiger sein als sonst“, sagte Adam Parker, Gründer von Trivariate Research. „Wir brauchen überzeugende Daten von den Unternehmen.“

Gedämpfte Marktreaktion?

Insbesondere sind die Anleger gespannt darauf, ob die Unternehmen ihre Ausgaben aufschieben, ob sich die Nachfrage verlangsamt hat und ob sich die Kunden aufgrund der geopolitischen Risiken und der makroökonomischen Unsicherheit anders verhalten, so Parker. „Gerade, weil in der Welt so viel los ist, werden die Unternehmensgewinne und die Prognosen jetzt besonders wichtig sein“, sagte er.

Die Berichte der großen Unternehmen beginnen diese Woche mit den Ergebnissen von Delta Air Lines am Donnerstag und JPMorgan, BlackRock und Wells Fargo am Freitag.

„Die Berichtssaison ist normalerweise positiv für die Aktienmärkte“, sagte Binky Chadha, Chefstratege für US-Aktien und globale Aktien bei Deutsche Bank Securities. „Aber die starke Rallye und die überdurchschnittliche Positionierung zu Beginn (dieser Berichtssaison) sprechen für eine gedämpfte Marktreaktion.“

Hindernisse im Überfluss

Die Hindernisse, mit denen die Anleger derzeit konfrontiert sind, sind kein Geheimnis. Die US-Präsidentschaftswahlen sind nur noch einen Monat entfernt, und die Demokratin Kamala Harris und der Republikaner Donald Trump liefern sich ein enges, hartes Rennen. Die US-Notenbank Fed hat gerade erst mit der Senkung der Zinsen begonnen, und obwohl man optimistisch ist, dass die Wirtschaft eine weiche Landung hinlegen wird, bleibt die Frage, wie schnell die Zentralbanker die Kreditkosten senken werden. Die Wahrscheinlichkeit für eine weitere große Zinssenkung im November tendiert nach den zuletzt besseren Konjunkturdaten gen Null.

Zudem lässt ein verschärfender Konflikt im Nahen Osten die Sorge aufkommen, dass die Inflation wieder ansteigt. Der Preis für West Texas Intermediate-Öl ist im Zuge der Eskalation in der vergangenen Woche um 9 % gestiegen, der größte wöchentliche Anstieg im März 2023. Neue Daten zur Inflation stehen in dieser Woche auf der Agenda und dürften weitere Hinweise auf den Zinspfad der Fed liefern.

„Unterm Strich sind die Revisionen und Prognosen schwach, was auf anhaltende Sorgen über die Wirtschaft und eine gewisse Wahljahr-Saisonalität hindeutet“, so Dennis DeBusschere von 22V Research. „Die gedämpften Erwartungen könnten dazu beitragen, dass die Berichtssaison zu einem weiteren Ereignis wird, das Unsicherheiten beseitigt.“

Wenig Kaufkraft

Allerdings kommt erschwerend hinzu, dass große institutionelle Anleger derzeit wenig Kaufkraft haben und die saisonalen Markttrends an den Aktienmärkten schwach sind.

Die Positionierung in trendfolgenden systematischen Fonds ist jetzt abwärts gerichtet, und die Positionierung auf dem Optionsmarkt zeigt, dass die Händler möglicherweise nicht bereit sind, jede Kursdelle zu kaufen. Commodity Trading Advisors (CTAs) werden nach Angaben von Goldman Sachs voraussichtlich US-Aktien verkaufen, selbst wenn die Aktienmärkte im nächsten Monat unverändert bleiben. Und Volatilitätskontrollfonds, die Aktien kaufen, wenn die Volatilität sinkt, haben keinen Spielraum mehr, um ihr Engagement zu erhöhen.

Auch die Geschichte scheint sich auf die Seite der Pessimisten zu schlagen. Seit 1945, als der S&P 500 in den ersten neun Monaten des Jahres um 20 % zulegte, verzeichnete er in 70 % der Fälle einen negativen Oktober, wie von Bespoke Investment Research zusammengestellte Daten zeigen. In diesem Jahr legte der Index bis September um 21 % zu.

Messlatte gesenkt

Dennoch gibt es Grund zum Optimismus, insbesondere eine niedrigere Messlatte für Gewinnprognosen, die den Unternehmen mehr Spielraum lässt, die Erwartungen zu übertreffen.

„Die Schätzungen waren etwas zu optimistisch, und jetzt gehen sie auf ein realistischeres Niveau zurück“, sagte Ellen Hazen, Chefmarktstrategin bei F.L. Putnam Investment Management. „Es wird definitiv einfacher sein, die Gewinne zu übertreffen, weil die Schätzungen jetzt niedriger sind.

Tatsächlich gibt es zahlreiche Daten, die darauf hindeuten, dass die US-Unternehmen grundsätzlich widerstandsfähig bleiben. Ein sich festigender Gewinnzyklus dürfte die hartnäckig schwachen Wirtschaftssignale weiterhin ausgleichen und die Waage für Aktien in eine positive Richtung kippen, so Bloomberg Intelligence. Selbst bei den angeschlagenen Small-Cap-Aktien, die in diesem Jahr hinter ihren Large-Cap-Pendants zurückgeblieben sind, wird mit einer Verbesserung der Margen gerechnet, schrieb Michael Casper von BI.

Der Arbeitsmarktbericht vom Freitag, der einen unerwarteten Rückgang der Arbeitslosenquote zeigte, zerstreute einige Sorgen über eine Schwäche am Arbeitsmarkt und machte Hoffnung auf eine weiche Landung.

Zinshoffnung als Stützpfeiler

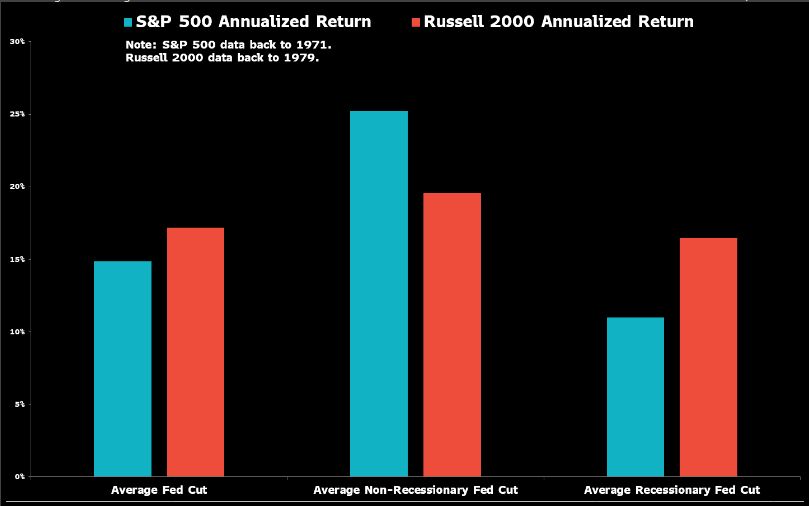

Ein weiterer Faktor ist der Lockerungszyklus der Fed, der sich in der Vergangenheit als Segen für die US-Aktienmärkte erwiesen hat. Seit 1971 verzeichnete der S&P 500 in Zeiten, in denen die US-Notenbank die Zinsen senkte, eine annualisierte Rendite von 15 %, wie von Bloomberg Intelligence zusammengestellte Daten zeigen.

Diese Gewinne waren sogar noch stärker, wenn die Zinssenkungszyklen in rezessionsfreie Zeiten fielen. In diesen Fällen verzeichneten Large Caps eine durchschnittliche jährliche Rendite von 25 % gegenüber 11 % in der Rezession, während Small Caps in rezessionsfreien Zeiten um 20 % zulegten, während sie in der Rezession um 17 % stiegen.

„Ich denke, dass die Fed bis zum Jahresende einen größeren Einfluss auf die Aktienmärkte haben wird, es sei denn, die Berichtssaison ist eine große Enttäuschung“, so Tom Essaye, Gründer und Präsident von Sevens Report Research. „Die Anleger erwarten, dass die stützenden Faktoren so bleiben.“ Wehe, wenn nicht.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken