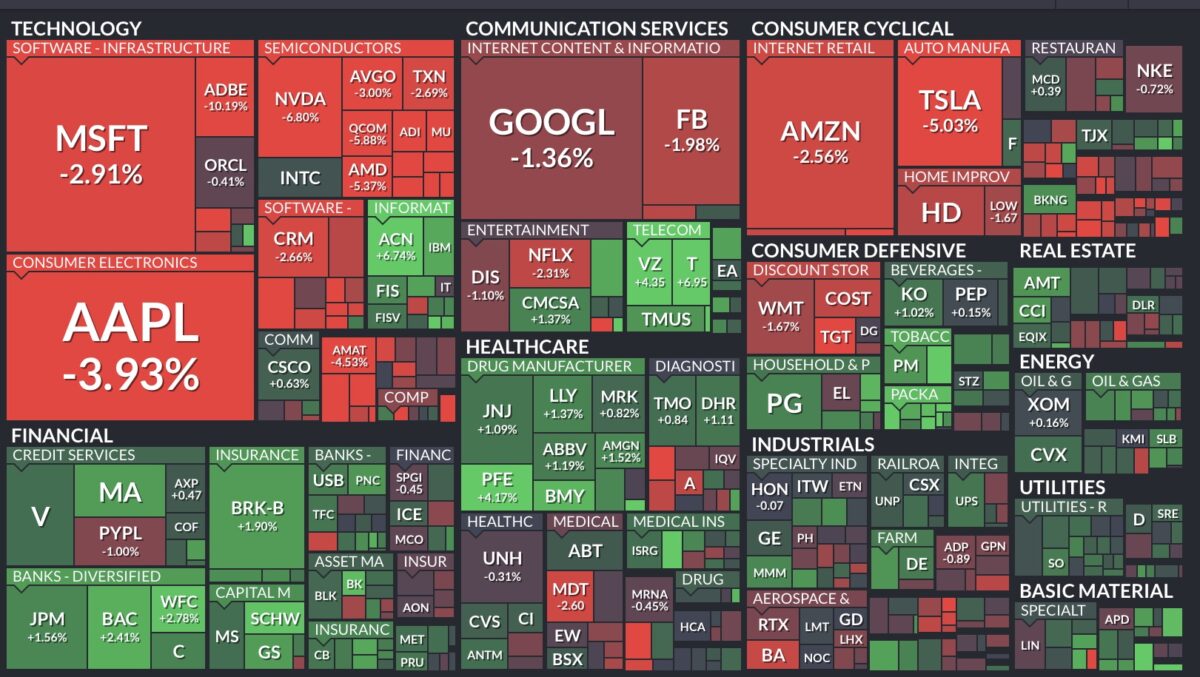

Die Aktienmärkte sind hin- und hergerissen und zeigen extreme Schwankungen bei den Indizes. Dabei wird Folgendes deutlich: Man goutiert die Absicht, aktiv gegen die Inflation vorzugehen und man wird erheblich kritischer gegenüber den hoch bewerteten Tech-Titeln. Hat die große und bereits überfällige Rotation von Growth zu Value eingesetzt?

Es war die Woche der Notenbankentscheidungen, jedoch ist kein Gleichklang erkennbar. Die ersten Zentralbanken (Großbritannien, Norwegen) hoben den Leitzins an, andere blieben untätig (EZB, Schweiz), eine (Türkei) senkte den Zins ein weiteres Mal und die wichtigste Zentralbank (Federal Reserve) machte den Weg frei für Zinsschritte im neuen Jahr.

Aktienmärkte: Ein immer wiederkehrendes Wechselspiel

In zahlreichen Artikeln habe ich bereits auf das zyklische Verhalten von Growth- und Value-Titeln hingewiesen, bei denen langfristig immer ein Ausgleich stattfand. In einem Jahrzehnt dominierten Tech-Aktien, im darauffolgenden Banken und Industrietitel, wie vor und nach der Jahrtausendwende.

Aber auf längere Sicht zeigt sich der große Ausgleich, wie auf der Website des amerikanischen Wirtschaftsprofessors Ken French nachzulesen. Die Performance von Growth zu Value:

Von 1970 bis 2020: 6,8 Prozent p.a. zu 6,9 Prozent p.a.

Immer wieder taucht ein Chart im Netz auf, so wie auch in einem Tweet von Holger Zschäpitz, der einen Vergleich mit der Tech-Bubble um die Jahrtausendwende und der Entwicklung des ARK Innovation Fund von Cathie Wood aufzeigt. Es kann sich wie so oft eine zufällig parallele Entwicklung ergeben haben, aber dass exponentielle Kursentwicklungen heftig korrigieren müssen, ist so alt wie die Börse.

Was hat das mit der aktuellen Situation zu tun?

Durch den „monetären Klimawandel“ verändert sich die Zinslandschaft, damit höchstwahrscheinlich die Finanzierungsbedingungen für die Unternehmen und vor allem die Sichtweise der Aktienmärkte auf Unternehmen, die hoch bewertet sind oder die ihre Bewertung aus der Fantasie künftiger Ertragsmöglichkeiten ziehen. Anders ausgedrückt: Die Abdiskontierung künftiger Gewinne ändert sich dramatisch bei einem höheren Zinsniveau, insbesondere an der Null-Prozent-Linie. Dies ist auch schon längere Zeit der Fall, dass unprofitable Aktien nicht von der Stelle kommen und jetzt richtig abgestraft werden. Der Nebenwerteindex Russell 2000 lief ein halbes Jahr überhaupt nur quer und testet aktuell ein weiteres Mal einen Boden.

Die großen Gewinner und Treiber für die Indizes waren seit längerer Zeit eine Handvoll Techwerte, die auch langfristig für eine wahnwitzige Entwicklung beim Nasdaq 100 gesorgt haben:

1560 Prozent seit dem Tief in der Finanzkrise lautet seine Performance, der von diesen Werten dominierte S&P 500 brachte es auf über 600 Prozent, der Dax auf vergleichsweise bescheidene 420 Prozent.

Noch imposanter die (vorerst maximale?) Kursbewegung des Nasdaq 100:

1043 Punkte bei seinem Tief im März 2009

16.573 Punkte beim Hoch am 19. November diesen Jahres

Damit könnte es erst recht schwieriger werden, für die großen Gewinner des letzten Jahrzehnts, die berühmten FANGMA-Titel, trotz ihrer Monopolstellungen und herausragender Gewinne.

Auch diese waren inzwischen bis zu 3000 Prozent (Amazon) und mehr gewachsen, derartige Steigerungen müssen in ihrem Tempo ein Ende finden. Vor allem bei Apple, die mit ihren erst kürzlich erzielten drei Billionen Dollar Marktkapitalisierung als Staat an Nummer fünf in der Rangliste auftauchen würden. Die Aktie mit dem Apfel-Logo zeigt trotz ihrer Gewinnentwicklung und der hohen Cashquote eine extreme Divergenz zum Technologieindex. Man ist seit der Finanzkrise stets mit der Performance des Nasdaq 100 mitgelaufen und hat diesen bestimmt. Seit 2019 aber öffnet sich eine Schere, die Marktkapitalisierung sprang von einer auf drei Billionen Dollar, man enteilte der Index-Performance bei Weitem. Eine Firma mit 160.000 Beschäftigten hätte bald eine ähnliche Bewertung als die viertgrößte Volkswirtschaft der Welt mit 45 Millionen Arbeitnehmern. Quo vadis Aktienkurs?

Aber es könnte sich eine neue Phase andeuten.

Die Zerrissenheit der Aktienmärkte zeigt sich an dem Wechselspiel an der Börse, bei dem der Nasdaq an einem Tag um zwei Prozent steigt am nächsten Tag diesen Gewinn wieder abgibt und so weiter.

Am Tag der Fed-Entscheidung überraschte der technologielastige Index mit großer Stärke (plus 2 Prozent), tags darauf gab es einen größeren Einbruch (minus 2,7 Prozent). Selbst auf der Kurstafel des marktbreiten S&P 500 ist das Fiasko bei Apple und Co erkennbar, Big Five tiefrot.

Die Divergenz in der Geldpolitik der großen Notenbanken verschreckt die Aktienmärkte.

Fällt eine Entscheidung am Tag des Hexensabbats?

Nachdem der S&P 500 am Donnerstag schon auf dem Weg zu seinem 68. Allzeithoch war und die Jahresendrally ihren Weg nahm, plötzlich wieder große Unsicherheit. Am heutigen großen Verfallstag laufen Terminkontrakte auf Indizes, Futures und Aktien aus, es wird sich im Anschluss neu positioniert, was angesichts der bewegten Volumina immer bedeutsamer für die zugrunde liegenden Basiswerte geworden ist.

Oftmals gab es einen Trendwechsel an den Märkten, im Vorjahr folgte im Anschluss an die Rückgänge zum Hexensabbat noch eine versöhnliche Jahresendrally? Was wiegt mehr: Zinsangst oder Window Dressing?

Fazit

Sicherlich spielt bei der Kursentwicklung der Aktienmäekte in den letzten Tagen auch die Positionierung der Anleger am Terminmarkt eine große Rolle. Heute ist er da, der letzte große Verfallstag an der Börse, der in den letzten Quartalen stets eine Rolle gespielt hat. Deshalb ist wohl manche Kursbewegung und dessen Bewertung mit Vorsicht zu genießen. 4700 Punkte beim S&P 500 und 15.600 beim Dax waren kürzlich noch die angestrebten Marken (Open Interest).

Aber in einem größeren Zusammenhang gesehen, wäre die sich derzeit abzeichnende Entwicklung nicht neu und eine Rotation wäre aufgrund statistischer Überlegungen und des monetären Klimawandels mehr als nachvollziehbar. Kurse wachsen nicht in den Himmel, erst recht nicht bei Indizes, daher sollte man die letzten 10 Handelstage gut beobachten. Das große Spannungsmoment ergibt sich aus dem Konflikt der Großen auf der einen Seite das gute Jahresergebnis ins Ziel zu bringen (Boni), andererseits aber auf den monetären Klimawandel mit Depotumschichtungen zu reagieren.

Kommentare lesen und schreiben, hier klicken