Den USA könnte nun Monat für Monat eine konjunkturelle Abkühlung drohen. Weniger Konsum bedeutet vor allem in den USA eine schlechter laufende Konjunktur. Die pandemischen Sparpolster, die den Amerikanern in den letzten Jahren geholfen haben, die hohen Preise zu überstehen, haben sich abgenutzt und tragen zu einem Verlust an Konsumkraft bei, der sich auf die gesamte Wirtschaft auswirkt. Dazu berichtet Bloomberg: Die Zahlungsausfälle steigen. Führungskräfte weisen in ihren jüngsten Gewinnmitteilungen auf die Vorsicht der Käufer hin, und die Einzelhandelsumsätze stiegen im Mai kaum an, nachdem sie im Monat zuvor gesunken waren. Ökonomen prognostizieren in den am Freitag veröffentlichten Daten solide inflationsbereinigte Verbraucherausgaben, die durch niedrigere Benzinpreise begünstigt werden, was jedoch auf einen völligen Rückgang im April folgen würde.

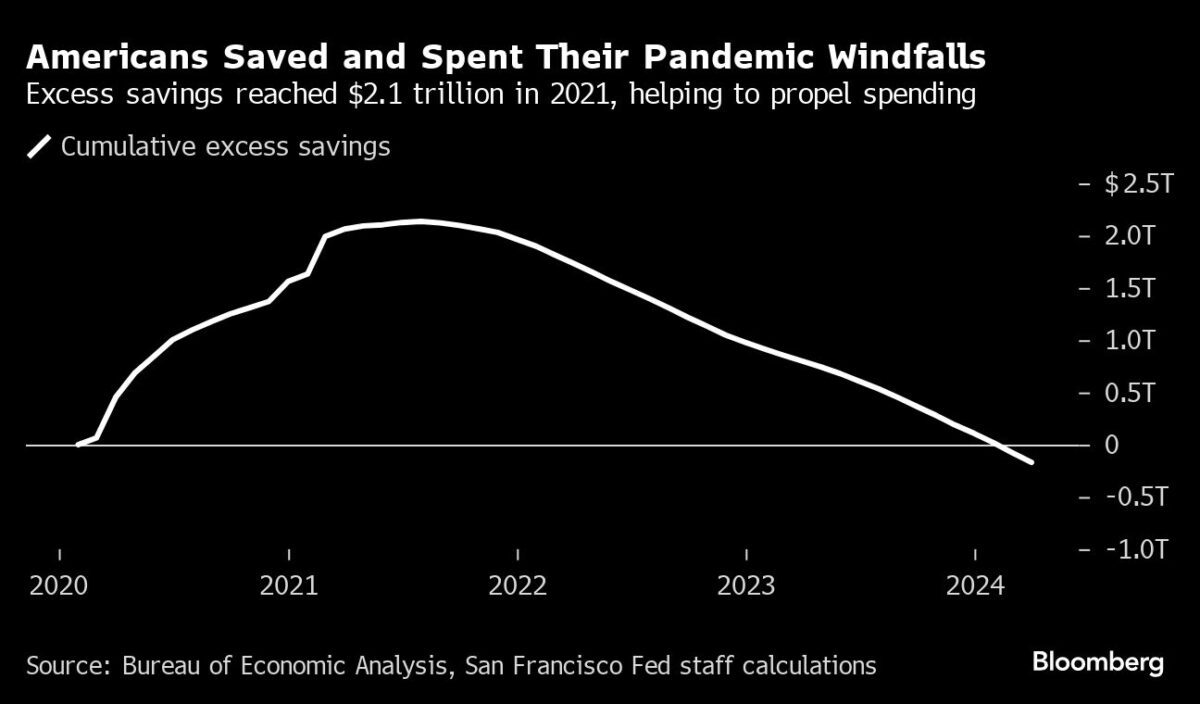

Die Widerstandsfähigkeit der amerikanischen Verbraucher und ihre Bereitschaft, trotz steigender Preise und hoher Kreditkosten Geld auszugeben – war in den letzten Jahren eine Säule der unerschütterlichen Stärke der US-Wirtschaft. Ein gesunder Arbeitsmarkt hat eine Schlüsselrolle gespielt, aber auch die rund 2 Billionen Dollar an überschüssigen Ersparnissen, die die Amerikaner während der Covid-19-Pandemie angesammelt haben.

Nach Angaben der Federal Reserve Bank of San Francisco sind diese überschüssigen Ersparnisse seit März vollständig aufgebraucht, was die Bedenken hinsichtlich der Dauerhaftigkeit der Verbraucherausgaben verstärkt. „Das überschüssige Polster, auf das die Haushalte unmittelbar nach der Pandemie zurückgreifen konnten, ist größtenteils nicht mehr vorhanden“, sagte Stephen Stanley, leitender US-Ökonom bei Santander US Capital Markets LLC. „Und so ist ihr Vermögen im Wesentlichen an ihr aktuelles Einkommen gebunden, das zwangsläufig eine Funktion des Arbeitsmarktes ist.“

Die Arbeitgeber haben im Mai 272.000 neue Arbeitsplätze geschaffen und damit alle Prognosen der Ökonomen übertroffen, und die Zahl der Entlassungen ist gering. Aber das Tempo der Neueinstellungen hat sich abgekühlt, und die Arbeitslosenquote ist wieder gestiegen. Im Moment hält dieser robuste Arbeitsmarkt die Verbraucher über Wasser und gibt der Fed den Spielraum, die Zinsen hoch zu halten, um die Inflation zu zähmen, und die Bilanzen der privaten Haushalte sind nach Ansicht der Wirtschaftswissenschaftler insgesamt gesund. Geldpolitische Entscheidungsträger, darunter auch die Gouverneurin der Fed Lisa Cook, räumten jedoch in dieser Woche die zunehmende finanzielle Belastung in einigen Bereichen der Wirtschaft ein.

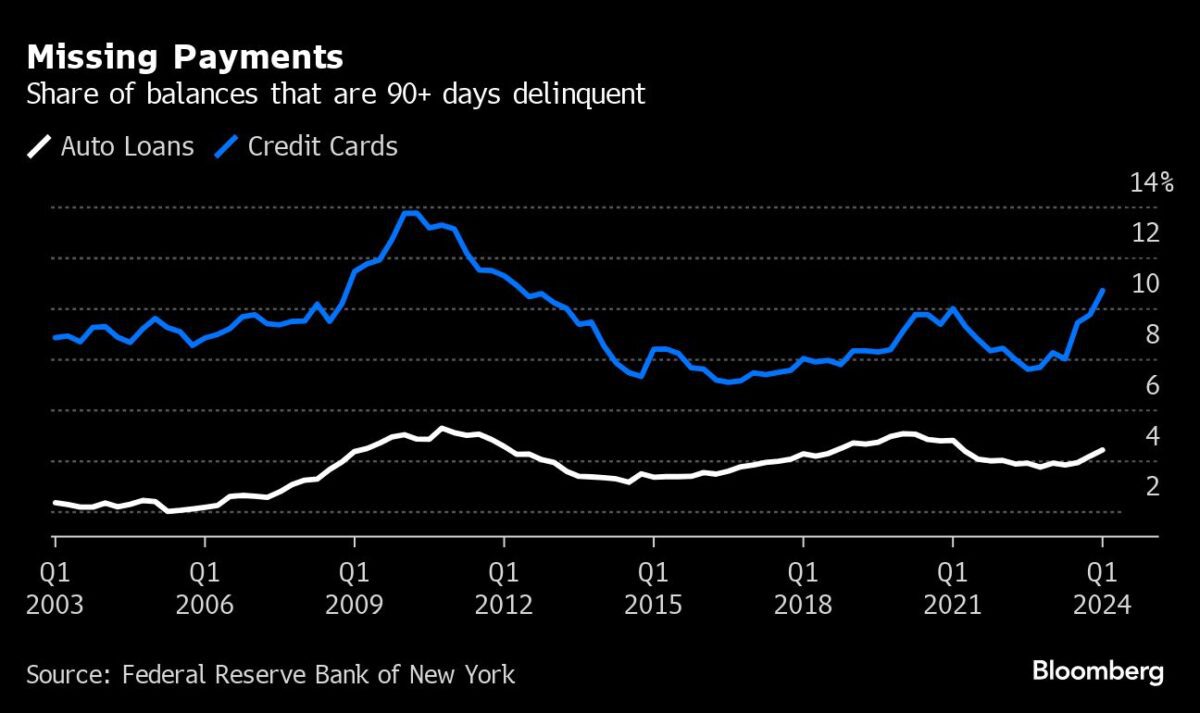

„Der Rückgang des Verbrauchs ist Teil des Plans der Fed“, sagte Dana Peterson, Chefvolkswirtin des Conference Board. „Aber es ist schwierig, das zu kalibrieren, und es gibt Bedenken, dass die Verbraucherausgaben vielleicht zu stark zurückgehen.“ Nach Angaben der New Yorker Fed hat die Verschuldung der US-Haushalte einen Rekordstand erreicht, und immer mehr Amerikaner geraten mit ihren Kreditkartenzahlungen in Verzug. Ein Drittel der Haushalte gab in einer aktuellen Umfrage des Census Bureau an, dass es in der vergangenen Woche etwas oder sehr schwierig war, die üblichen Haushaltsausgaben zu bezahlen, und die Sparquote ist gesunken.

Auch einige Einzelhändler warnen vor Veränderungen im Verbraucherverhalten. Christina Hennington, Chief Growth Officer der Target Corp., sagte, die Verschuldung der Verbraucher sei einer der Gründe für die vorsichtigen kurzfristigen Wachstumsaussichten des Unternehmens. John David Rainey, Chief Financial Officer von Walmart wies darauf hin, dass die Kunden einen größeren Teil ihres Gehalts für lebensnotwendige Dinge und weniger für allgemeine Waren ausgeben.

Aufgebrauchte Pandemie-Ersparnisse

Bloomberg berichtet: Joseph Lewis aus Brockton, Massachusetts, hat durch die Auswirkungen der Pandemie bis Ende 2021 rund 15.000 Dollar an neuen Ersparnissen angesammelt. Er konnte nicht nur bei Benzin und Parkgebühren sparen, sondern profitierte auch von der Aussetzung der Zahlungen für Studentenkredite durch die Regierung.

Mit diesem Geld konnte Lewis, 33, Reparaturen an dem Haus bezahlen, das er 2022 mit seiner Freundin gekauft hatte, und wachsende alltägliche Ausgaben wie Lebensmittel finanzieren. Aber jetzt, wo diese Ersparnisse weitgehend aufgebraucht sind, zieht er sich zurück, wo er kann, und sucht nach Möglichkeiten, Geld zu sparen – unter anderem, indem er seinen 6-jährigen Zwillingen zu Hause hinterherläuft und sie daran erinnert, die Lichter hinter ihnen auszuschalten.

„Wir befinden uns in einer Situation, in der wir finanziell kreativ sein müssen, um herauszufinden, worauf wir verzichten können und was wir vielleicht sogar selbst tun können“, sagt Lewis, der als stellvertretender Leiter eines akademischen Programms für Highschool-Schüler arbeitet. Es hilft auch nicht, dass die Kreditaufnahme in nächster Zeit nicht billiger wird. Direktoren der US-Notenbank haben signalisiert, dass sie die Zinssätze so lange auf dem aktuellen Niveau halten wollen, bis sie mehr Vertrauen in eine weitere Abkühlung der Inflation haben.

„Die Verbraucher geben zwar weiterhin Geld aus, aber das fordert seinen Tribut“, sagte Tim Quinlan, ein leitender Wirtschaftswissenschaftler bei Wells Fargo. Laut Quinlans Analyse von Daten des Handelsministeriums lag der Anteil der Zinszahlungen der Amerikaner, die nicht für Hypotheken, sondern für Kreditkarten und Autokredite anfallen, im April bei 2,4 % des verfügbaren Einkommens und damit auf dem höchsten Stand seit 2008.

„Die Kosten für diese Schulden belasten die Einkommen der Menschen in einer Weise, wie es seit der Finanzkrise nicht mehr der Fall war“, so Quinlan. Er erwartet, dass sich das Wachstum der Verbraucherausgaben in der zweiten Hälfte des Jahres 2024 verlangsamen wird.

Wie die Forscher der San Francisco Fed in ihrer Studie einräumen, sind Schätzungen darüber, wie viel Ersparnisse aus der Pandemiezeit in den Taschen der Amerikaner verbleiben – und über die potenziellen Auswirkungen auf die Ausgaben – mit Unsicherheiten behaftet, da die Wirtschaftswissenschaftler unterschiedliche Berechnungsmethoden verwenden.

Tatsächlich ist das Vermögen einiger Amerikaner dank eines Anstiegs der Immobilienwerte in den letzten Jahren und rekordverdächtiger Aktienkurse erheblich gewachsen. Die anhaltenden Ausgaben dieser Personen könnten die Konsumausgaben insgesamt erhöhen, selbst wenn andere gezwungen sind, ihre Ausgaben zu drosseln. „Wir haben unsere Ruhestandsrücklagen im Vergleich zur Zeit vor der Pandemie fast verdoppelt“, sagt Geoff Olson, ein 64-jähriger Robotertechniker, der in der kalifornischen Bay Area lebt. „Das lag daran, dass wir mehr Geld eingezahlt haben und dass wir auf dem Aktienmarkt sehr gut abgeschnitten haben.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Der „Konsum“ hat ja innerhalb der „Volkswirtschaft der USA“, auch im Zusammenhang mit dem Zahlungsmittel Kreditkarte einen entsprechenden Stellenwert.

Na soviel kann’s ja nicht gewesen sein, sonst könnten die Märkte nicht so haussieren…

Über 45 Billionen Dollar sind seit dem März des Jahres 2009,dem Tiefpunkt in der Finanzkrise, zurück in die Märkte geflossen, über 45 Billionen Dollar, das muss man sich mal auf der Zunge zergehen lassen…

Natürlich zum größten Teil auf Pump, natürlich, natürlich…gar keine Frage….

Aber dennoch, bleibt das der Fakt…und offensichtlich ist das jetzige Zinsniveau noch nicht hoch genug, die Blase platzen zu lassen…

Insgesamt bleibt es dabei, von den 75 Billionen Dollar an Gesamtverschuldung, die seit dem Jahr 2000, in den USA dazugekommen sind, ist ein großer Teil davon an der Börse gelandet und der Rest im Immobilienmarkt und die FED macht keine Anstalten dem entgegenzuwirken…

Erst in der letzten Woche begab sie wieder für 250 Milliarden US Dollar neue Schnelltender, wahrscheinlich um die Regionalbanken zu stützen…

So geht FED Politik 2.0…nach vorne etwas kürzen und hintenrum neue Liquidität in’s System kippen…