Wird die Fed angesichts der neuen Banken-Krise auf weitere Anhebungen der Zinsen verzichten? Die amerikanischen Zins-Märkte (Fed Swaps) preisen das bereits ein und gehen seit heute davon aus, dass die US-Notenbank die Zinsen in diesem Jahr nicht mehr anheben wird!

Hatten es die Notenbanker diesseits und jenseits des Atlantiks geahnt, als sie schon auf ihren letzten Pressekonferenzen davon sprachen, ab März eine Überprüfung der Gesamtlage durchzuführen und zudem datenabhängig reagieren zu wollen? Ganz im Gegensatz zu ihren Beteuerungen, die Zinsen stärker anheben zu wollen und diese auch noch länger oben zu halten.

Wenn Banken wackeln ist das für die Fed und andere Notenbanken der Ernstfall

Obwohl es aus historischer Erfahrung heraus doch klar sein musste, dass ein derart rascher Anstieg der Zinsen nach einer ewig langen Niedrigzinsphase zu einem Bruch im Finanzsystem führen muss. Klar ist das Thema Inflationsbekämpfung zur Gewährleistung eines stabilen Geldsystems ein gesetzlicher Auftrag für die Notenbanken. Aber über allem schwebt die Stabilität der Wirtschaft – und als besonderes Schmiermittel die Stabilität des Bankensystems. Denn wenn Banken wie in der Finanzkrise wackeln, ist das der größte anzunehmende Unfall für die Notenbanken.

Und natürlich muss bei einer zinsinduzierten Rezession die Inflation zurückgehen. Seltsamerweise haben gerade die Notenbanken als zuständige Aufsichtsbehörde über die Banken nicht registriert, was ihre Zinspolitik am Anleihemarkt für Kollateralschäden im System verursachen würde. Zunächst waren es britische Pensionskassen, jetzt US-Regionalbanken. Wie schon oft angemerkt: Bei so starken Anhebungen der Zinsen wird etwas zu Bruch gehen und damit die Notenbanken zu einer Umkehr zwingen, die man vorher geradezu ausgeschlossen hat.

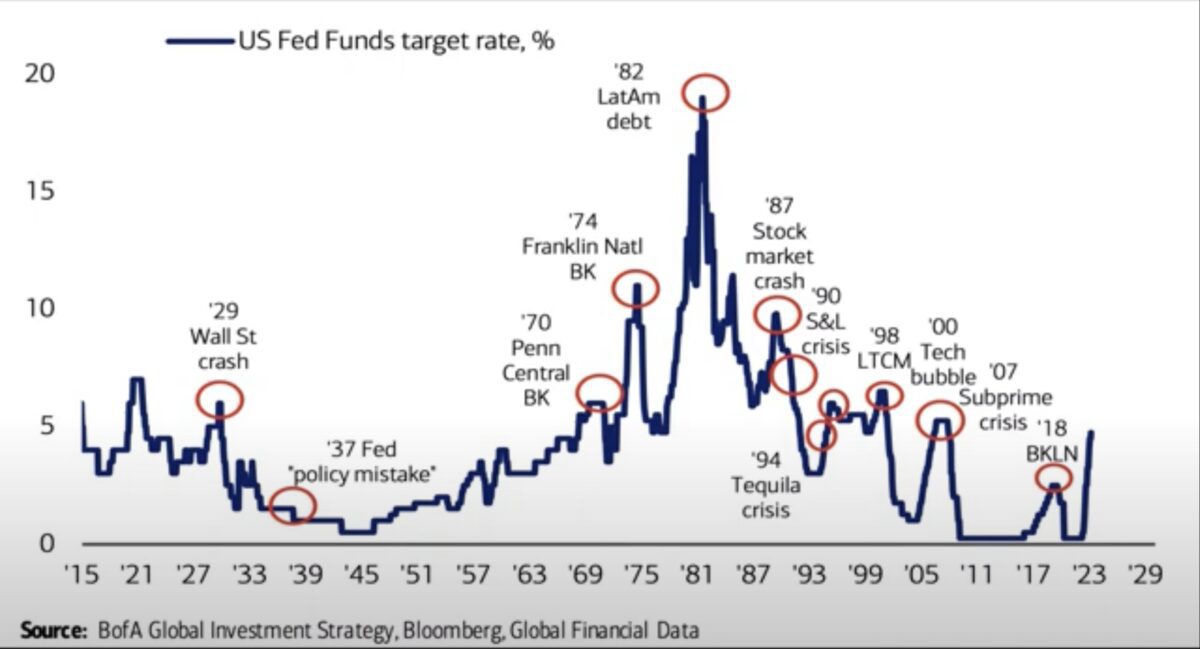

Die Zinsprojektionen der Notenbanken: Dokumente der Fehleinschätzung

Gerne wird in Berichten über die aktuelle Marktlage, über das Zinsumfeld und dessen Auswirkung auf die Wirtschaft, auf die so genannten Dotplots der US-Notenbank verwiesen. Projektionen, wie die Notenbank die Entwicklung der Zinsen mittel- und langfristig sieht.

Aber, wie schon öfters angemerkt, waren diese in den letzten vier Jahren nicht das Papier wert, auf dem sie gedruckt worden sind. Klar waren dies besondere Jahre, mit Ereignissen, die höchstens Wahrsager auf dem Schirm gehabt haben können! Zunächst das Auftreten einer weltweiten Pandemie, welche die Weltwirtschaft für Monate fast vollends zum Stillstand gebracht hatte, wie nicht einmal in Phasen des Zweiten Weltkriegs. Dann der Einbruch für globale Lieferketten, durch Lockdowns in China, wo nur wenige Coronafälle ausgereicht hatten, den größten Hafen der Welt (Shanghai) für Monate lahm zu legen. Gefolgt von einem Krieg inmitten Europas, der die Energie- und Lebensmittelversorgung der Welt empfindlich aus dem Lot gebracht hat. Die daraus entstehenden Probleme konnte man mit keinem ökonomischen Modell der Vergangenheit abdecken.

Erst wurde die Inflation als ein temporäres Ereignis quantifiziert (temporary), lange ignoriert, dann zielstrebig mit historisch schnellen Anhebung der Zinsen bekämpft – und zuletzt aufgrund der besonderen Zähigkeit der Inflation wahrscheinlich sogar monetär überschießend.

Kriegen wir damit erneut einen Schaden im System, der zu einer rapiden Wende in der Geldpolitik führen wird, wie diese Grafik über die historischen Zinszyklen aufzeigt?

Und einen Pivot im Zinszyklus, was frappierend an den Dezember 2018 erinnert.

Dezember 2018 und der kommunikative GAU von Fed-Chef Jerome Powell

Der letzte Zinsanhebungszyklus ist noch nicht so lange her und dürfte Jerome Powell noch in guter Erinnerung sein. Hier noch einmal die Situation, wie sich damals dargestellt hatte (Auszüge aus FMW-Artikeln):

Die Fed befand sich bei ihrer Entscheidung am 19. Dezember 2018 zweifelsohne in einer großen Zwangslage. Auf der einen Seite die Demonstration der Unabhängigkeit der Institution vor politischer Beeinflussung (Trump), auf der anderen Seite die Angst durch die Zinspolitik plus der Bilanzreduzierung die Wirtschaft zu stark zu beeinträchtigen.

Nachdem der Nasdaq und der Russel 2000 bereits in den Bärenmarkt eingetreten waren, standen der große S&P 500 und der Dow Jones unmittelbar davor. (Der S&P 500 lag mit minus 19,78 Prozent kurz vor einem Bärenmarkt, am letzten Freitag waren es 19,49 Prozent).

Die Fed war sich ohne Zweifel bewusst, dass es in den letzten drei Zyklen jedes Mal die Geldpolitik war, die schlussendlich eine Rezession ausgelöst hatte.

Im Oktober war noch das Bewusstsein vorhanden, dass die Konjunktur stark, fast zu stark sei und deshalb gebremst werden müsste. Die neueren Wirtschaftsdaten der Weltwirtschaft (China, Japan, Europa) ließen Befürchtungen einer Ansteckung der USA entstehen. In Q3 war das Wachstum in Japan und Deutschland bereits rückläufig. Dazu die ersten Anzeichen der Folgen des Handelsstreits in den USA. Die US-Unternehmen fingen im großen Stile an zu warnen und ihre Ausblicke nach unten zu schrauben.

Die Börsen hatten schon 6 bis 7 Billionen Dollar an Marktkapitalisierung verloren. Es war nur eine Frage der Zeit bis der Konsument auf die Bremse treten würde. All dies hatte sich in wenigen Wochen zu einem Problem verdichtet.

Die dovishe Umkehr der Fed war deshalb aus der Furcht geboren, dass die Notenbank mit den vier Zinsanhebungen 2018 (von insgesamt neun) und den weiteren im Jahr 2019 angekündigten plus dem Bilanzrückführungsprogramm von 50 Milliarden Dollar monatlich zuviel Konjunkturschaden anrichten könnte.

Die Fed riss nach den Weihnachtstagen 2018 das Steuer kurz vor Eintritt des mit Abstand weltweit größten Aktienindex, dem S&P 500, in den Bärenmarkt herum. „Patient and flexible, one and wait“ (bezogen auf die Zinsenkung) waren Worte von Fed-Chef Powell, die die Kehrtwende symbolisieren.

Jeder Rezession in den USA in den letzten 50 Jahren gingen stark angestiegene Kurzfristzinsen voraus – und ebenso steigende Inflationsraten.

So die Situation damals.

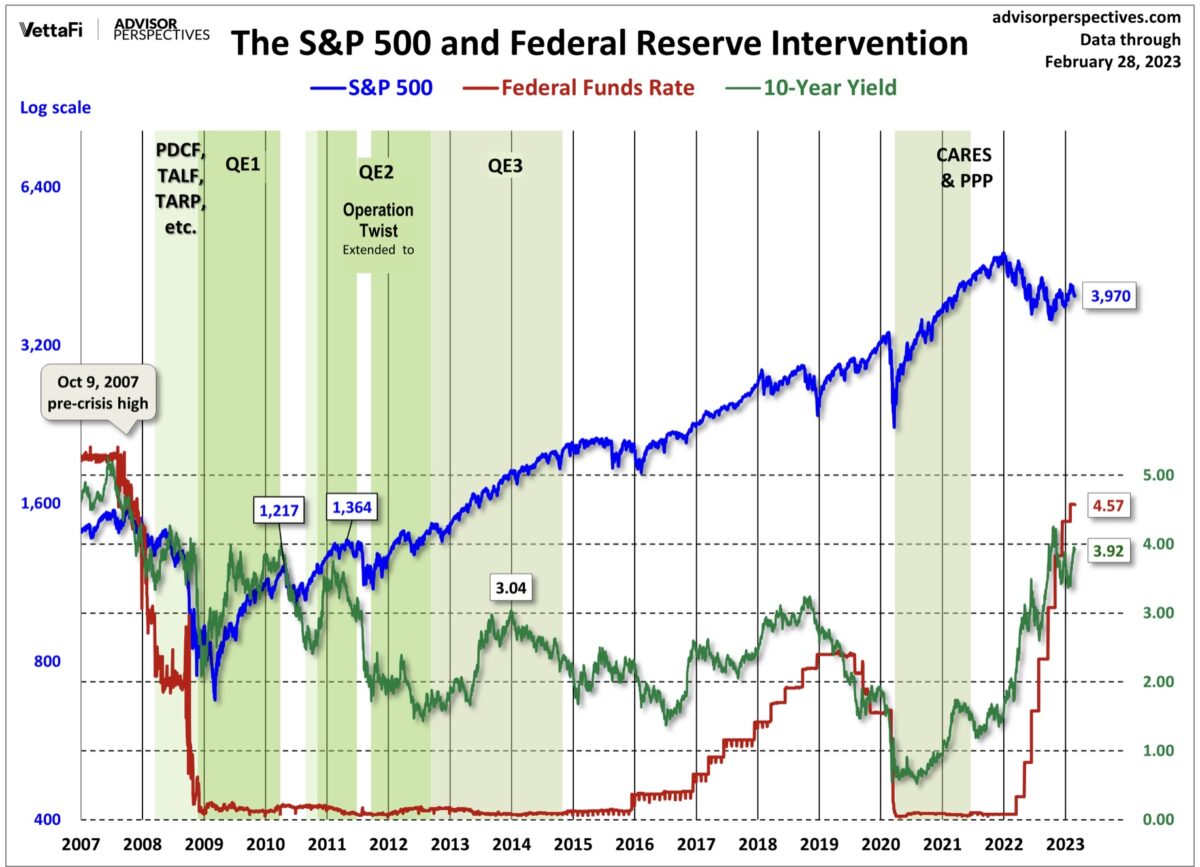

Derzeit dürfte der Bärenmarkt nicht das Problem darstellen, aber die inzwischen neun Anhebungen der Zinsen durch die Fed schon. Wie von 2016 bis Ende 2018, damals war dies aber nur ein Zins-Anstieg von 0,25 auf 2,5 Prozent – aktuell von 0,25 Prozent auf 4,75, aber dies in nur elf Monaten.

Hier die historische Einordnung:

Könnte sich Jerome Powell an seine damaligen Worte erinnern?

Fazit

Die Fed wird jetzt bestimmt nicht eine 180 Grad-Wende à la 2018 vornehmen. Denn dies würde durch die Ereigniskette im Banken-Sektor Panik auslösen. Außer die Banken-Brise würde sich ausweiten und damit verschärfen. Aber man wird sich sicherlich von den bisherigen andeuteten Zinsschritten verabschieden, sich wieder auf die Inflationsdaten fokussieren und eher darauf verweisen – eben die Wirkung der monetären Straffung auf Wirtschaft und Inflation abzuwarten.

Wieder einmal dürfte es um die Vermeidung eines sprachlichen GAUs gehen, ähnlich der Lage im Dezember 2018.

Die Fed-Mitglieder haben bereits wieder stark an Reputation verloren, weil sie in großer Eintracht auf mehrere notwendige Zinsschritte hingewiesen haben, auf eine stabile Wirtschaft und dabei nicht einmal das Banken-Problem richtig eingeschätzt haben. Obwohl sie per Gesetz zur Beaufsichtigung und Regulierung des Banken-Sektors verpflichtet sind.

Wie dies sprachlich kaschieren, schließlich will bestimmt kein Mitglied der Fed die Verantwortung dafür übernehmen durch überschießende Zinsmaßnahmen für all die denkbar möglichen Kollateralschäden im Finanzsystem, aber auch für die Wirtschaft, verantwortlich zu sein?

Ist das BTFP (Bank Term Funding Program) nicht schon so etwas wie Quantitative Easing Nummer fünf? Wenn man den Geschäftsbanken Anleihen als Sicherheit abnimmt, zum Nennwert, obwohl gerade die Langläufer durch den Zinsanstieg gewaltig an Wert verloren haben. Man bedenke, dass bei einer 10-jährigen Anleihe mit Null-Kupon schon ein Zinsanstieg von einem Prozent im Extremfall einen Kursverlust von bis zu zehn Prozent zur Folge hat. Der historische Tiefstand bei diesen Langläufern im Sommer 2020 war 0,52 Prozent. Und wo stehen wir heute? Selbst nach dem großen Einbruch der letzten Tage noch bei 3,53 Prozent. Gewaltige Kursverluste seit Beginn des Zinszyklusses und gewaltige Finanzspritzen durch die US-Notenbank.

Kommentare lesen und schreiben, hier klicken

Von mir aus verrecktse, die FED.

Mir kommen diese hochgebildeten Bankenlenker vor wie der Zauberlehrling der seine Besen aktiviert hatte, aber dann nicht mehr unter Kontrolle bekam.

Wenn da Intelligenz vorhanden gewesen wäre hätten die Kasper anfangen können mit den bedruckten Klopapiermengen richtiges Geld wie Gold zu kaufen und zur Währungsstabilisierung zu horten.

Es war, oder müsste es gewesen sein, doch ganz klar das wenn ich mit dem tanker Geld in das System anliefere, nach einem Entzug des Schmiermittels es gewaltig im Getriebe krachen wird. Aber gesunder Menschenverstand kommt eben nicht gegen akademische Dummheit an.