Das wird ein wilder Ritt in den nächsten Wochen für den US-Leitindex S&P 500 – aber auch für den deutschen Leitindex Dax. Das Problem für beide Indizes: die Konjunkturdaten sind noch zu gut, die Inflation noch zu hoch.

Die Wirtschaftsentwicklung in den USA dürfte viele Investoren verblüfft haben. Zumindest wenn man einige Konjunkturdaten zum Konsum, zum Arbeitsmarkt und zum Dienstleistungssektor betrachtet. Sollten die bisherigen 450 Basispunkte-Anstiege bei den Leitzinsen wirklich so ohne Wirkung bleiben? Kaum anzunehmen, denn die Kapitalmarktzinsen in Gestalt der zehnjährigen US-Staatsanleihen sind in wenigen Wochen deutlich gestiegen, auf fast vier Prozent, bei tendenziell fallenden Aktienmärkten.

Somit haben sich die Financial Conditions spürbar gestrafft, der Druck auf Unternehmen und US-Konsumenten dürfte zugenommen haben. Darauf deuten auch die letzten Unternehmensberichte hin, in denen auffällig oft die Aussichten nach unten geschraubt worden sind. Anders als die Vorhersagen für den Zinsgipfel, die aufgrund recht heißer Inflationsdaten peu à peu weiter nach oben gesetzt wurden, von Zinssenkungen ist in 2023 keine Rede mehr. Zuletzt erst recht nicht nach den am Freitag heißer als erwartet hereingekommenen Daten zu den US-Verbraucherausgaben. Man fragt sich, woher die Konsumenten das Geld hernehmen für ihre Kauflust, nach 22 Monaten in Folge an verringerter Kaufkraft aufgrund der hohen Inflation? Sollten bald 500 Basispunkte Zinsanstieg so gar keinen Einfluss auf die größte Volkswirtschaft der Welt haben?

Zunächst ein kurzer Blick auf die letzte Woche.

S&P 500 und Dax: Es schaukelt sich nach unten

Immer wieder hatten die Anleger beim S&P 500, dem größten Index der Welt, verhindert, dass der Markt unter die 4100-er- Marke fällt. Mit den Daten in der letzten Woche ging es durch die runde Marke bei 4000, jetzt kämpft man um den Aufwärtstrend seit Oktober und da wäre noch die 200-Tage-Linie bei knapp unter 3950 Zählern.

Hier der 3-Wochenchart des Futures auf den S&P 500:

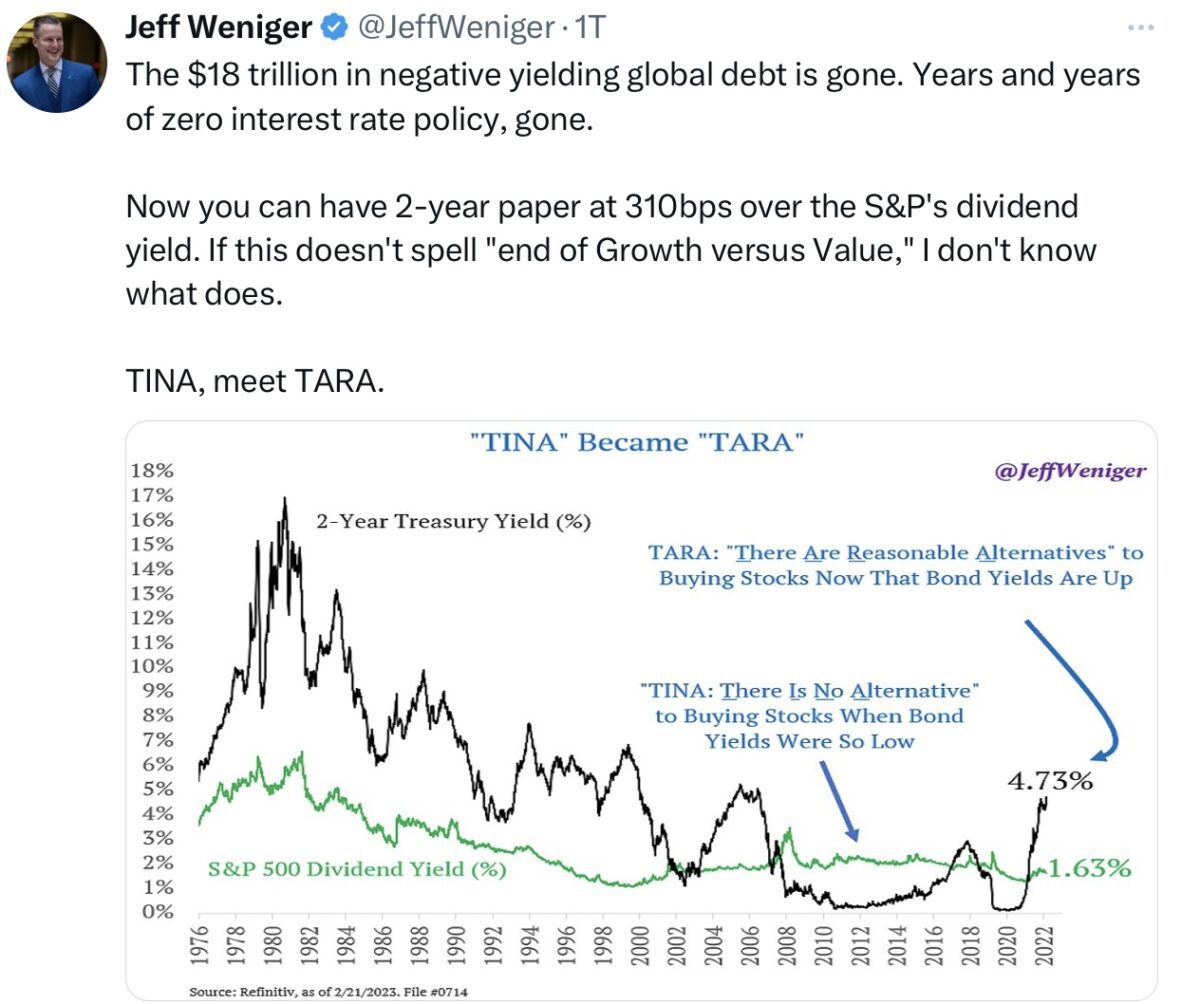

In dieser Woche wurde der Zinsdruck einfach zu stark, TARA (There Are Reasonable Alternatives) gewann immer mehr an Kraft. Will heißen: Wenn es für eine zweijährige US-Staatsanleihe schon risikolos 4,8 Prozent gibt, dann verliert das Mantra für den Aktienmarkt – TINA – schon deutlich an Bedeutung. Wie der Tweet von Jeff Weniger mit seiner historischen Einordnung schön veranschaulicht:

Der große S&P 500 hat seine Gewinne im Februar bereits wieder abgegeben, in den er mit 4076 Punkten gestartet war. Nach dem Wochenverlust von 3,4 Prozent befindet sich der Weltleitindex mit minus 17,23 Prozent von seinem Allzeithoch schon nicht mehr weit entfernt vom Eintritt in den (offiziellen) Bärenmarkt.

Auch beim Dax 40, dem großen Outperformer des Jahres, ist nicht mehr viel von seiner Februar-Performance übrig geblieben. Der Start erfolgte mit 15.174 Punkten, am Freitag konnte sich der deutsche Leitindex mit 15.209 Punkten gerade noch so darüber halten.

Die Freitagsschlusskurse:

Dow Jones: minus 1,02 Prozent – 32.817 Punkte

S&P 500: minus 1,05 Prozent – 3970 Punkte

Nasdaq Composite: minus 1,69 Prozent – 11.394 Punkte

Russel 2000: minus 0,92 Prozent – 1890 Punkte

Dax 40: minus 1,70 Prozent – 15.209 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 21,67 Punkte – plus 2,51 Prozent

10-jährige US-Staatsanleihe: 3,951 Prozent – Vorwoche 3,815 Prozent

2-jährige US-Staatsanleihe: 4,816 Prozent

Die letzten Wirtschaftsdaten – Belastung für S&P 500 und Dax

Man kann sich nur wundern, über den Schwung in Teilbereichen der US-Wirtschaft zu Beginn des neuen Jahres. Um 2,96 Prozent waren die Einzelhandelsumsätze im Januar im Vergleich zum Vormonat gestiegen. Erstaunlich auch die Frühindikatoren, die für die USA bekanntgegeben wurden: Der EMI (Gesamt) war in dieser Woche mit 50,2 Punkten gemeldet worden, nach seinem niedrigen Stand von 46,5 aus dem Vormonat. Also im Wachstumsbereich und das letzte Quartal 2022 brachte in den USA revidiert eben auch ein Plus des Bruttoinlandsprodukts von 2,7 Prozent.

Verwirrend und verblüffend zugleich auch der Anstieg neuer Hausverkäufe im Januar um 7,2 Prozent, trotz wieder stark gestiegener Immobilienkreditzinsen – die Mortgage Rates lagen bei 6,83 Prozent (30-YR-Fixed). Hatte man doch erst vor Kurzem vom 12. Monat in Folge mit fallenden Zahlen bei den „Existing Home Sales“ lesen müssen.

Zusammen mit den immer noch starken Arbeitsmarktdaten erscheint daher eine baldige Rezession in den USA recht unwahrscheinlich – und paradoxerweise ist das belastend für S&P 500 und auch den Dax!

Worauf die Fed besonders achtet!

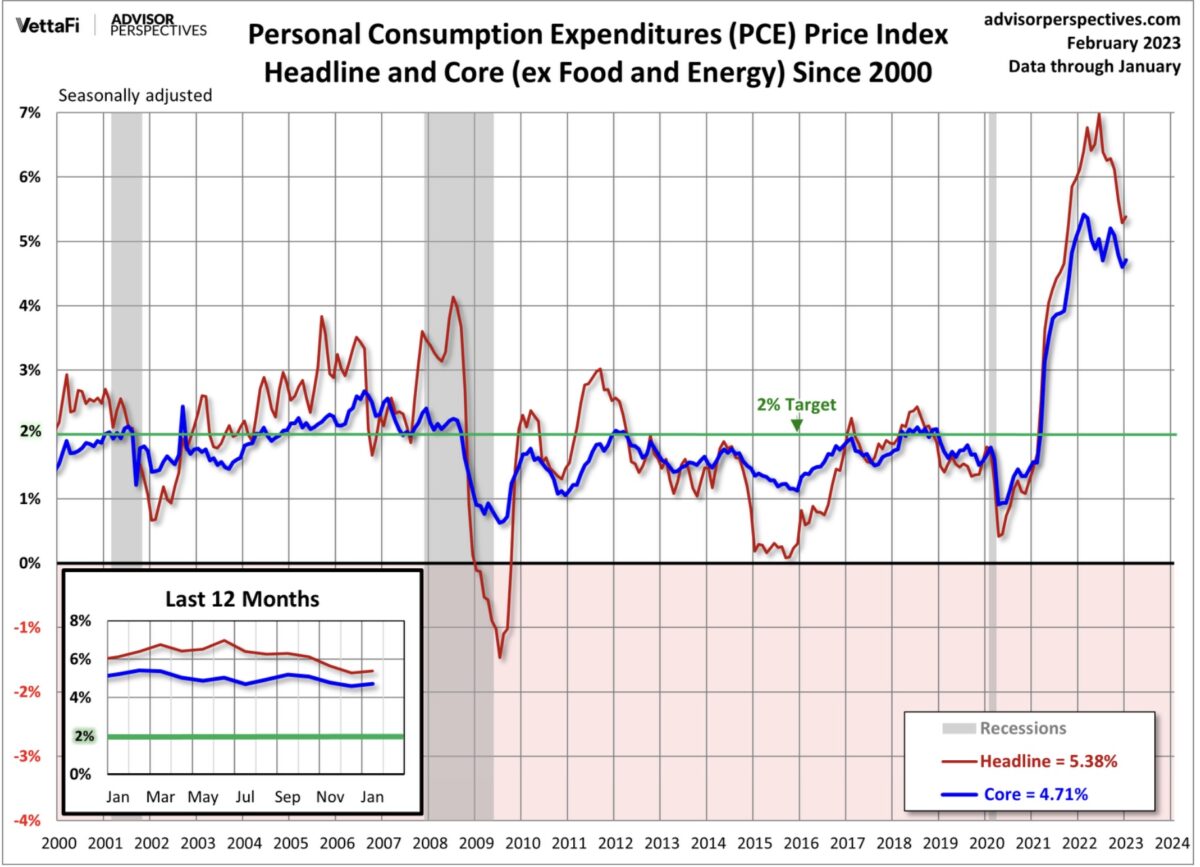

Der Rückgang beim Index für die persönlichen Verbraucherausgaben der Amerikaner (PCE – Personal Consumption Expenditure) ist ins Stocken geraten. Im Januar betrug die Jahresrate bei der Headline 5,4 Prozent, nach 5,3 % im Vormonat. Die monatliche Veränderung war auf 0,6 Prozent gestiegen, erwartet wurden 0,5 Prozent. Aber auch die Kernrate war „hotter“ als erwartet, im Jahresvergleich ging es um 4,7 Prozent nach oben (Dezember 4,6 Prozent), im Monatsvergleich belief sich das Plus auch auf 0,6 Prozent.

Hier die Grafik von Advisor Perspectives zur langfristigen Entwicklung. War der Januar nur ein kleiner Ausrutscher und geht es bald weiter nach unten? Die Fed Funds Rate reagierten unmittelbar mit einem kleinen Anstieg auf 5,27 Prozent:

S&P 500: Die Bedeutung des Zinsgipfels

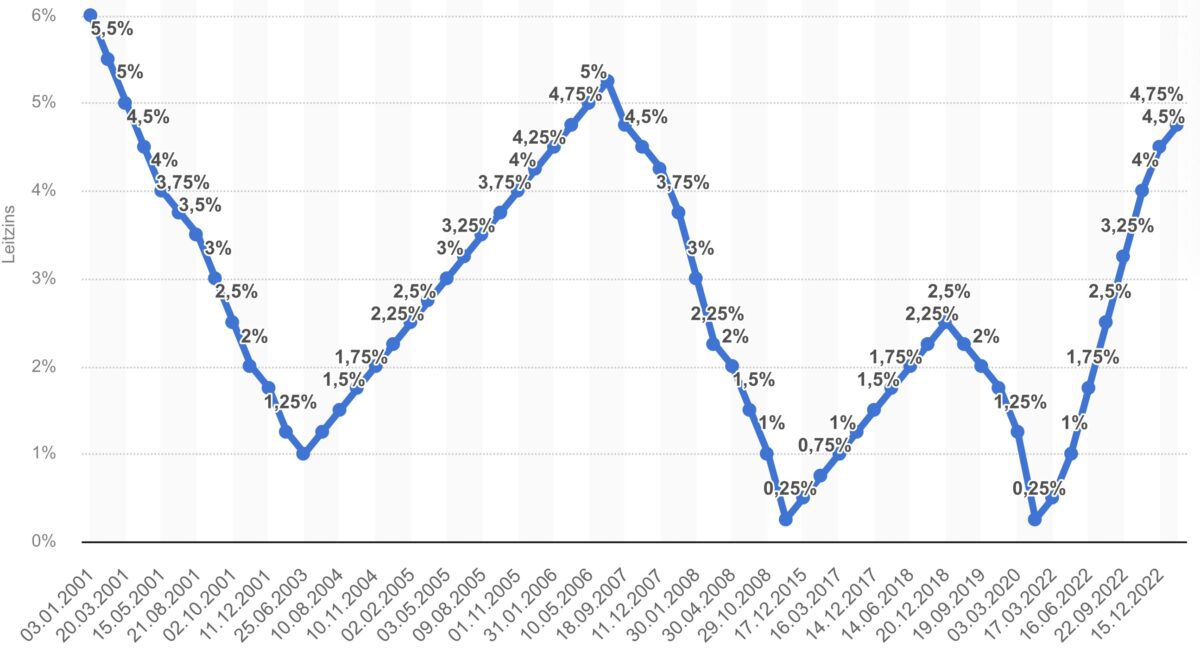

Derzeit geht es besonders um die Frage, wie hoch die US-Notenbank ihren Leitzins anheben und bis wann dies der Fall sein wird? Im Mai oder doch erst im Juni. Dies ist deshalb von besonderer Bedeutung, weil die Fed historisch betrachtet zumeist circa 6-7 Monate nach dem letzten Zinsschritt wieder mit den ersten Zinssenkungen begonnen hat. Der längste Zeitraum war von Juni 2006 bis August 2007.

Nach starken Zinsanhebungen gab es historisch kein längeres Zinsplateau, sondern zumeist einen Zinsgipfel.

Wie in dieser Grafik ersichtlich, denn es ging aufgrund der monetären Straffung immer „etwas krachen“:

Warum sollte es im Zeitalter der absolut höchsten Schuldenstände ein längeres Plateau bei den Leitzinsen geben?

Auch wenn die Aktienmärkte von einem etwas früheren Zeitpunkt als die Anleihemärkte für die Zinswende ausgehen: Konsens ist, dass Zinssenkungen kommen werden, denn die höheren Leitzinsen werden sich in die Wirtschaft hineinfressen. Besonders durch straffere Finanzierungsbedingungen und wegen der Billionen Dollar schweren auslaufenden Anleihen aus der Nullzins-Ära, die von Monat zu Monat eine höhere Belastung für Staat und Unternehmen darstellen. Und schließlich läuft auch ein neues schuldenfinanziertes Konjunkturprogramm, um die Re-Industrialisierung der USA vorazutreiben.

Das „longer für higher“ hat seine finanzmathematischen Grenzen, bei einer bereits über 94 Billionen Dollar verschuldeten Gesellschaft – Tendenz weiter stark steigend.

Die Frage nach dem Zeitpunkt des ersten Zinsschritts nach unten dürfte weiter das große Thema bereits nach dem Frühsommer werden. Hinzu kommt:

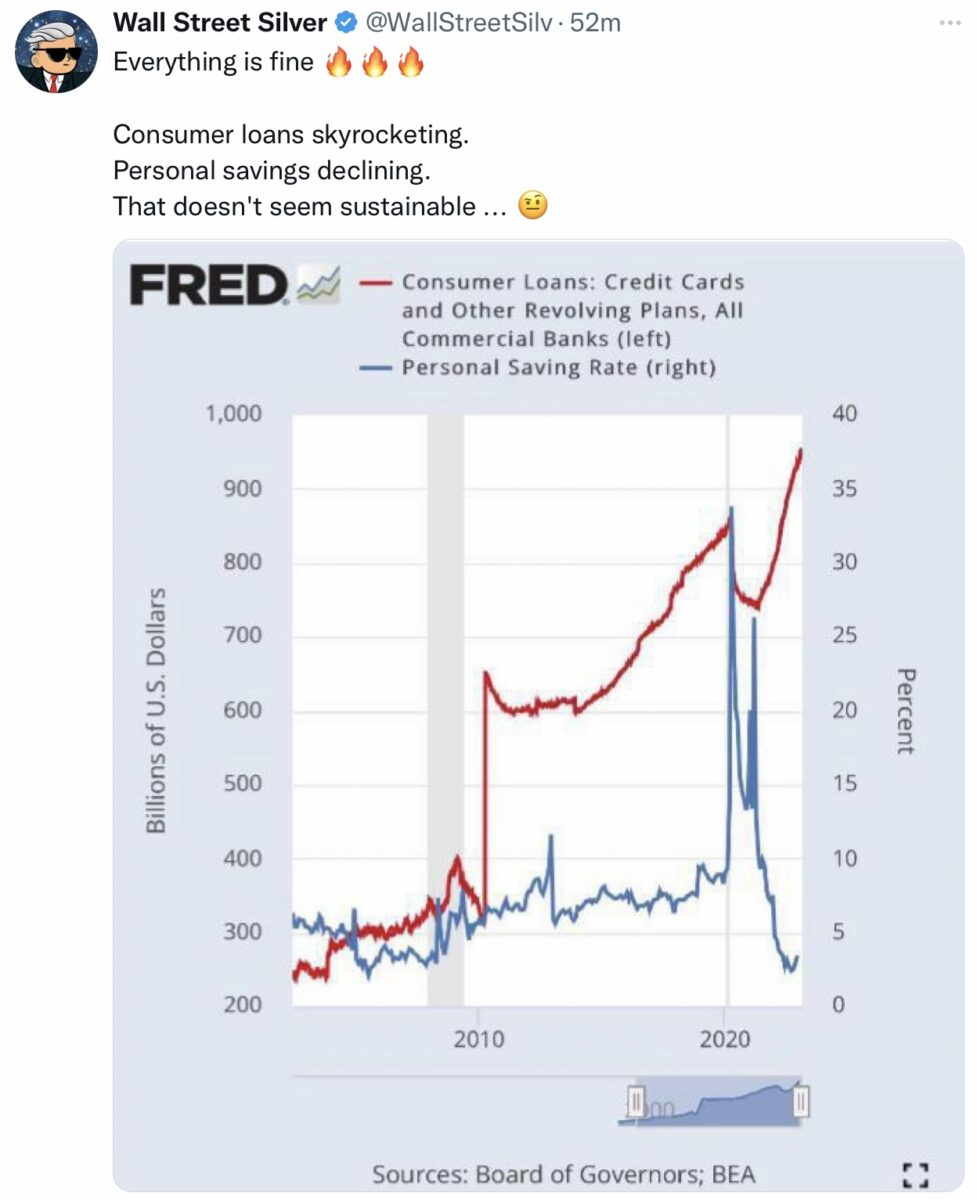

Die US-Wirtschaft wird zu 70 Prozent von ihren Konsumenten bestimmt. Kann das Missverhältnis zwischen Schuldenanstieg und Sparrateneinbruch noch wirklich viele Quartale so weitergehen?

Hier die gewaltige Schere, dokumentiert von der Fed-Filiale St. Louis:

Warum die Inflation in manchen Länder wieder ansteigt

Durch den rekordartigen Zinsanstieg im mit Abstand größten Kapitalmartkt der Welt, ist ein Wettlauf bei den Zinsen in anderen Ländern in Gang gesetzt worden. Insbesondere bei denen, die sich in US-Dollar Anleihen verschuldet haben. Eine damit verbundene Abwertung der Währungen, speziell in den Entwicklungsländern, bringt eine Verteuerung der in Dollar gehandelten Rohstoffe mit sich. Hohe Zinsen in den USA führen faktisch dazu, dass sich eine importierte Inflation in diesen Staaten wieder aufbaut.

Was konnte man hierzu in den letzten Tagen und Wochen vernehmen? Die Notenbanken von Mexiko, Schweden und Israel heben überraschend ihre Leitzinsen an, weil sich die Inflation wieder bemerkbar macht und man die eigene Währung stützen muss. Der fatale Nebeneffekt dabei: Höhere Leitzinsen führen zur Schwächung der konjunkturellen Entwicklung in diesen Ländern und belasten à la Longue auch das Wachstum der Weltwirtschaft. Alles hängt mit allem zusammen, ein platter Spruch, aber in diesem Zusammenhang hat er tatsächlich eine Bedeutung.

98 Billionen Dollar beträgt der Schuldenstand in den Emerging Markets, ein neuer Rekord.

Und man muss die Zinsen anheben, um die eigene Währung konkurrenzfähig zu halten.

S&P 500 und Dax 2023: Es wird etwas kaputt gehen – Blick in eine ungewisse Zukunft

Der Kampf gegen die Inflation geht zwar in eine weitere Runde, aber der Zinszyklus steht absehbar (in wenigen Monaten) vor einem Ende. Dies ist keine besonders spekulative These, denn die weltweite Verschuldung liegt auf einem Niveau wie seit dem Zweiten Weltkrieg (350 Prozent zum Sozialprodukt) nicht mehr gesehen. Auf ähnlichem Niveau befindet sich auch die Verschuldungsquote der USA in Relation zum BIP.

Der große Zinsanstieg – vor allem, wenn er noch deutlich weiter nach oben gehen sollte – dürfte irgendetwas zu Bruch bringen, etwas, was man derzeit nicht auf dem Schirm hat. Durch das Auftauchen von einem Ereignis, wie einem „Schwarzen Schwan“, der als Begriff sehr populär geworden ist, nach Nassim Talebs gleichnamigem Bestseller. Diese Metapher wird in letzter Zeit geradezu inflationär verwendet, ist aber eigentlich ein Synonym für absolut unwahrscheinliche und unvorhersehbare Ereignisse, die an den Börsen zu extremen Reaktionen geführt haben – wie nach dem 11. September oder infolge COVID-19. Ein kleiner Vorgeschmack war die gerade noch verhinderte Pleite britischer Staatsfonds, aufgrund der Kursverluste bei britischen Anleihen – den GILTS. Man sollte sich daher vor so etwas wie dem „unknown Unknown“ fürchten.

Die „normalen Kollateralschäden“ bei einer starken Straffung der Geldpolitik werden täglich rauf und runter diskutiert und dürften durch das reflexive Verhalten der Marktteilnehmer schon stark berücksichtigt sein.

Hier noch ein kurzer Blick nach Europa. Die Europäische Zentralbank hat die Leitzinsen in gut einem halben Jahr auf 3,00 Prozent angehoben. Im nächsten Monat kommen weitere 50 Basispunkte hinzu, ein nochmaliger gleich großer Schritt sollte noch im Frühjahr kommen – wenn man den Worten von Madame Lagarde Glauben schenken mag. Gleichzeitig will man ab März die Bilanz schrumpfen, mit dem sogenannten Quantitative Tightening beginnen. Prof. Thomas Mayer hat zuletzt mehrfach auf die Tatsache hingewiesen, dass Italien allein in 2023 über 350 Milliarden Euro an auslaufenden Anleihen umschulden muss. Wer wird diese Papiere kaufen und zu welchen Renditen? Derartiges dürfte auch für andere Länder gelten, der aktuelle Missklang im „Wording“ europäischer Zentralbanker zur Höhe künftiger Leitzinsschritte spricht Bände.

Kurzum: Deshalb erscheint es etwas vermessen, wenn Notenbanker lang in die Zukunft blicken mit ihren Zinsprojektionen, wenn sie gerade erst vor elf (Fed) beziehungsweise acht Monaten (EZB) mit dem Rekordzyklus bei den Zinsen begonnen haben.

Hier muss man sich nur an eine Rede der Fed-Vize Lael Brainard von vor 33 Monaten zur inflationsentwicklung erinnern. Hier ein kurzer Auszug:

„Today’s low-inflation, low interest-rate environment requires not only new recession-fighting tools but also a new strategy to address the persistent undershooting of the inflation target — and the risk to inflation expectations — well before a downturn. To that end, monetary “policy may have to remain accommodative for a long time” to make up for past inflation shortfalls“.

Zusammengefasst: Die Bekämpfung einer zu niedrigen Inflation erfordert noch eine lange Zeit niedriger Zinsen und neuer Werkzeuge. Man hatte sogar noch gewartet, bis zum März 2022, als die Inflation schon bei 8,6 Prozent gestanden hatte.

Aktuell hört man von den Notenbankern genau das Gegenteil, bis zu dem Moment, wo etwas Größeres kaputt geht.

Fazit

Die Notenbanken kennen die Zukunft nicht und wenn es in einem halben Jahr erkennbar werden sollte, dass die USA in eine Rezession schlittern, dürften die Dotplots nicht das Papier wert sein, auf dem sie gedruckt wurden. Vor allem wenn dann bald die heiße Phase des Wahlkampfs für die regierenden Demokraten beginnt.

Die Federal Reserve wird sich jetzt von Monat zu Monat hangeln, anhand der hereinkommenden Wirtschaftsdaten. Man kann ein gewisses Unbehagen schon aus den Kommentaren von Fed-Offiziellen heraushören.

Sollte die US-Wirtschaft tatsächlich einen Zinsanstieg von über 500 Basispunkten, auf den es sicherlich hinauslaufen wird, ohne heftige Reaktion verkraften? Stehen wir vor einem neuen Wachstumszyklus, obwohl bald Billionen Dollar an Schulden in Nachfolge-Anleihen umgeschuldet werden müssen?

Oder könnte eher etwas geschehen, was der bekannte Analyst Mohamed El-Erian erst vor Kurzem in den Raum gestellt hat. Dass die Fed das Inflationsziel in Richtung vier Prozent anhebt, weil sie die schweren Schäden (Rezession), die bei einem Abwarten auf das bisherige 2-Prozent-Ziel nicht verantworten möchte. Zumal vieles an der Inflation strukturell bedingt sein dürfte, alte Tiefen nur mit einem veritablen Wirtschaftseinbruch erreicht werden könnten.

Denn das große (unausgesprochene) Ziel der Staaten bleibt die finanzielle Repression, also eine längere Phase, in der die Zinsen unterhalb der Inflation liegen müssen, um von dem hohen Schuldenberg herunterzukommen. Man stelle sich vor, was eine Deflation bei bald 100 Billionen Dollar an US-Schulden anrichten würde.

Was bedeutet dies für die für S&P 500 und Dax im Jahr 2023? Ein ständiges Hoffen auf eine baldige Zinswende, aber auch ein Starren auf Wirtschafts- und Unternehmensdaten, die auf eine Rezession hindeuten könnten? Eine Fortsetzung der großen Wellen des Jahres, dito als Bärenmarktrallys qualifiziert? Also eine erhöhte Volatilität, obgleich dies häufig als Begründung vorgeschoben ist für eine diffuse Lage: Als Umschreibung für: „Wir wissen es nicht“.

Am letzten Samstag hieß es an dieser Stelle: Endet eine der meist gehassten Rallys? Möglich, aber die Entscheidung darüber dürfte (noch) nicht gefallen sein.

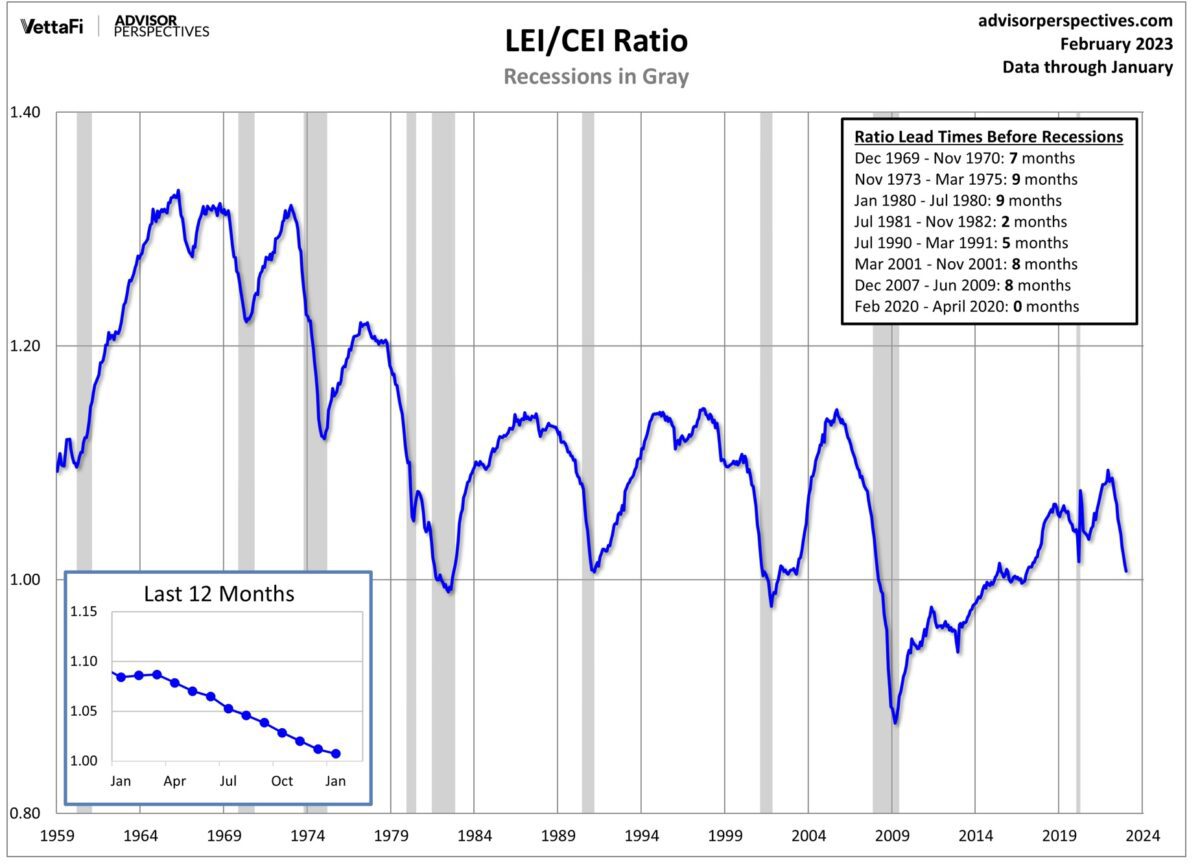

Hier eine Übersicht, die aufzeigt, wie viele Monate es an Rückgang des Sammelindex der Leading Indicators (LEI) historisch gedauert hat, bis eine Rezession in den USA aufgetreten ist.

Jetzt ist man schon bei zehn Monaten angelangt. Ist dieses Mal alles anders?

Kommentare lesen und schreiben, hier klicken

Ich bin nicht der Meinung, dass baldige Zinssenkungen eine drohende Rezession abwenden können und auch nicht den Staaten dabei helfen wird, ihre hohe Verschuldung loszuwerden.

Das Problem liegt doch offensichtlich nicht auf der Nachfrageseite, sondern auf eine Verknappung des Angebotes ausgelöst durch die De-Globalisierung. „Der Westen“ geht dazu über, sich unabhängiger von Autokratien wir China und Russland zu machen. Wir sind dabei unsere Lieferketten umzustellen und unsere Rohstoff- und Energieversorgung in sichere Staaten zu verlagern. Dies hinterlässt Bremsspuren in der Wirtschaft.

Wenn die Notenbanken jetzt die „Financial Conditions“ lockern, führt dies dazu dass Nachfrage erhöht wird bei gleichbleibendes Angebot. Die hilft der Wirtschaft nicht weiter, sondern führt höchstens zu Inflation. Ich erinnere an schon etwas ältere Videos von Markus Fugmann: Wir haben die Wahl zwischen Pest und Cholera. Wenn die Fed die Zinsen erhöht, bekommen wir Cholera. Wenn die Fed die Zinsen nicht erhöht, bekommen wir Pest und Cholera. (Pest = Inflation, Cholera = Rezession). Die Möglichkeiten der Notenbanken dürften bei Probleme auf der Angebotsseite begrenzt sein.

Natürlich könnten die Staaten bei niedrigen Zinsen und leicht erhöhter Inflation versuchen, ihre Verschuldung in den Griff zu bekommen. Die Alt-Schulden könnten dann „weg-inflationiert“ werden. Aber andererseits müssen für die laufenden Ausgaben aufgrund inflationsbedingt gestiegene Preise mehr neue Schulden aufgenommen werden. Und wer soll bei niedriger Verzinsung und relativ hoher Inflation Staatsanleihen kaufen (außer die Notenbanken selber) ?

Möglicherweise müssen die Notenbanken bald wieder etwas zurückrudern. Aber ich finde, bei der Diskussion, wie weit die Zinsen noch steigen, beißt sich die Katze in den Schwanz wenn im wesentlichen nur die Zinspolitik beachtet wird. Es müsste analysiert werden, was die eigentlichen Ursachen der Angebotsverknappung sind und wie lange es dauert bis diese behoben sind.

Tun wir das mal.

Es geht um die gestiegene Inflation im Januar, die nun zu Ängsten führt vor erratischer Überreaktion der FED. Wegen Angebotsverknappung vielleicht? Ich denke es ist die reimportierte Inflation, die man zuvor exportiert hatte.

2022 ist der Dollar sehr lange gestiegen (wegen Krisen und lukrativeren Zinsen) Das hat die Inflation gebremst, weil Importe billiger wurden. Im Welthandel führte der teure Dollar zu höheren Preisen, vor allem bei Energie, die in Dollar bezahlt wird. Ein Teil der (trotzdem noch zunehmenden) Inflation wurde also dem Ausland aufgebürdet mit starkem Dollar.

Von Anfang November 2022 bis Ende Januar 2023 ist der Dollar beständig gefallen. Dadurch wurde Öl billiger für die Welt. Aber für USA wurden Importe immer teurer, was die nun bereits abnehmende Inflation wieder antreibt. Genau das sehen wir in den Zahlen vom Januar.

Wenn die FED nun tatsächlich auf diese Zahlen reagiert wie erwartet, dann macht sie schon wieder einen Fehler.

Denn seit Anfang Februar steigt der Dollar wieder und die importierte Inflation wird wieder exportiert. Was zu sinkenden Importpreisen in den zukünftigen Zahlen für Februar oder März führen wird.

Es ist also ein Auf und Ab der Inflation, ausgelöst vom Auf und Ab des Dollarkurses. Reagiert die FED auf Daten vom letzten Monat oder noch älter, dann wird sie diese Wellenbewegungen nur verstärken, statt sie zu bremsen. So wird das kein soft landing.

Es ist so wie beim Auto, das ins Schleudern gerät. Steuert man in der Situation dagegen, dann schleudert es noch stärker auf die andere Seite bis es kracht. Nur besonnene vorausschauende Reaktion kann den Schleuderkurs einfangen. Diese sehe ich nicht. Dadurch ergäben sich Chancen für Kursspekulationen entlang der Wellenbewegungen oder einfach alles aussitzen. Die nächste Welle kommt bestimmt weil sie keiner bremst. Dann heißt es im April wieder Pivot und im August steigt die rate hike expectation wieder. (Kurzfristige Ratenhüpferwartung dominiert schon zu lange die Börse, wo es eigentlich um langfristige Unternehmensgewinne gehen sollte.)

Der Artikel ist leider oft missverständlich wegen Fehlern darin. Hört sich dann wie Geschwurbel an wenn das nicht korrigiert wird. Oder ist das egal weil man es eh nicht so genau sagen kann…

@Herr Müller in Ihrer Zinsgifel-Grafik fehlt der Zeitraum von 2008 bis 2015, sieht irgendwie kastriert aus…

@Jankel. Guten Morgen. Nein, das ist eine Orginal-Grafik von statista. Von 2008 bis 2015 gab es keine Zinsänderungen (konstant 0,25%).

Grüße

1. Eine Grafik mit Lücken auf der X-Achse ist Müll, nix anderes. Sowas „übernimmt“ man auch nicht.

2. Mich erstaunt der Umsatz im DAX am Fr. Höher als am letzten GV, bzw 3-facher Durchschnitt normaler Tage.

@Manihuri. Wenn Sie die Grafik genau ansehen, werden Sie feststellen, dass nur die Zinsänderungen angezeigt werden, unabhängig wie viel Zeit dazwischenliegt (11/2001-07/2003 oder 10/2008-11/2015 oder 03/2020-03/2022). Da fehlt nichts, die x-Achse ist nicht metrisch.

Ein Fehler wäre den Mathematikern bei statista wohl längst aufgefallen.

Die Hoffnung und der damit fest verbundene Glaube daran das die Zentralbanken die Zinsen ja wohl nicht so weit erhöhen werden, das es rezessiv wirken könnte mag berechtigt sein. Das muss aber nicht heißen das es richtig ist. All die Diskussionen um möglicherwiese zu weit steigende Zinsen wird immer unter der Prämisse betrieben, das alle anderen Faktoren so bleiben, wie man sie nun Mal für die Modelrechnungen zugrunde legt. Doch bisher haben uns doch immer wieder vor allem die Dinge aus der Kurve getragen, die wir vor der Kurve nicht gesehen oder bedacht haben. Damit will ich nur sagen, das wir womöglich einmal mehr an der „großen Unbekannten“ scheitern werden, die sich so schwer für die zweite Stelle nach dem Komma berechnen lässt! Es ist ganz banal einfach nur die unvorhersehbare Zukunft! Alles was wir wissen, ist die Vergangenheit. Diese lässt sich so einfach erklären und in Formeln fassen. Mit dieser Erkenntnis legen wir dann wieder das Lineal an und sehen Zahlen, die wir am Verlauf des Lineals fortschreiben wollen. Wenn es doch irgendwann wirklich Mal so kommen wollte, werden die meisten von uns gar nicht mehr da sein. Und nicht einmal ich könnte erfahren, ob meine dummen Gedanken wirklich richtig sind. Lasst uns doch Mal das halbvolle Glas einfach als das sehen, was es ist. Halbvoll….egal, ob es womöglich mal weniger oder mehr darin geben mag. Doch hier scheiden sich dann endgültig die Lager in Optimisten und Pessimisten.