Sowohl der Dax als auch der Nikkei haben neue Allzeithochs erreicht – trotz der eher bescheidenen Lage der Wirtschaft in beiden Ländern. Zunächst zum Dax. „Der Dax ist ein Call auf die Weltwirtschaft“, schon seit Jahren verwende ich diese überspitzte Formulierung, weil die Kursentwicklung des deutschen Leitindex manchmal so gar nicht zur Entwicklung der deutschen Volkswirtschaft passt.

Der DAX 40 repräsentiert nicht die deutsche Volkswirtschaft

In der Regel schwankt unser Dax auch stärker als die Leitindizes an der Wall Street. Wir sind ein Anhängsel der Amerikaner, was man bereits daran erkennen kann, dass die Bewegungen und die Umsätze in Frankfurt an einem US-Feiertag ab 11 Uhr nahezu zum Erliegen kommen. Die Ursache dafür ist, dass die deutschen Aktien aus dem Index stark in ausländischer Hand sind, mit über 50 Prozent im Besitz der Angelsachsen, allein der gigantische Vermögensverwalter BlackRock besitzt über 10 Prozent der deutschen Titel.

Was zu größeren Schwankungen führt, wenn die USA der Ansicht sind, deutsche Aktien würden sich im internationalen Vergleich unterdurchschnittlich entwickeln. So glaubte man bei Big Money im Sommer des Jahres 2023, dass die Deutschen Unternehmen starke Gewinneinbrüche erleiden würden (nachlesbar in der Umfrage der BofA). Das Resultat war ein starker Einbruch bis Ende Oktober, dann kam ein Umdenken mit einer Rallye, die sogar die Wall Street Indizes eine Zeitlang deutlich outperformte.

Außerdem spielen die Wechselkurse eine Rolle und natürlich die finanzielle Lage der Investoren in den USA. Sollten es dort Einbrüche geben, werden rasch Gewinne bei Dax-Titeln repatriiert. Der DAX wird zum Spielball ausländischer Investoren.

Das ist der Preis dafür, wenn man im eigenen Land die Aktienanlage links liegen lässt.

Auch aktuell sind die Erwartungen für Deutschland aus Sicht der Amerikaner unterdurchschnittlich. Dies erkennt man, dass der Dax trotz seiner neuen Allzeithochs nur ein Kurs/Gewinn-Verhältnis von etwa 12/13 aufweist, während es der amerikanischer Leitindex (S&P 500) auf über 20 bringt. Man kann es kaum glauben, aber der Dax ist im internationalen Vergleich unterbewertet.

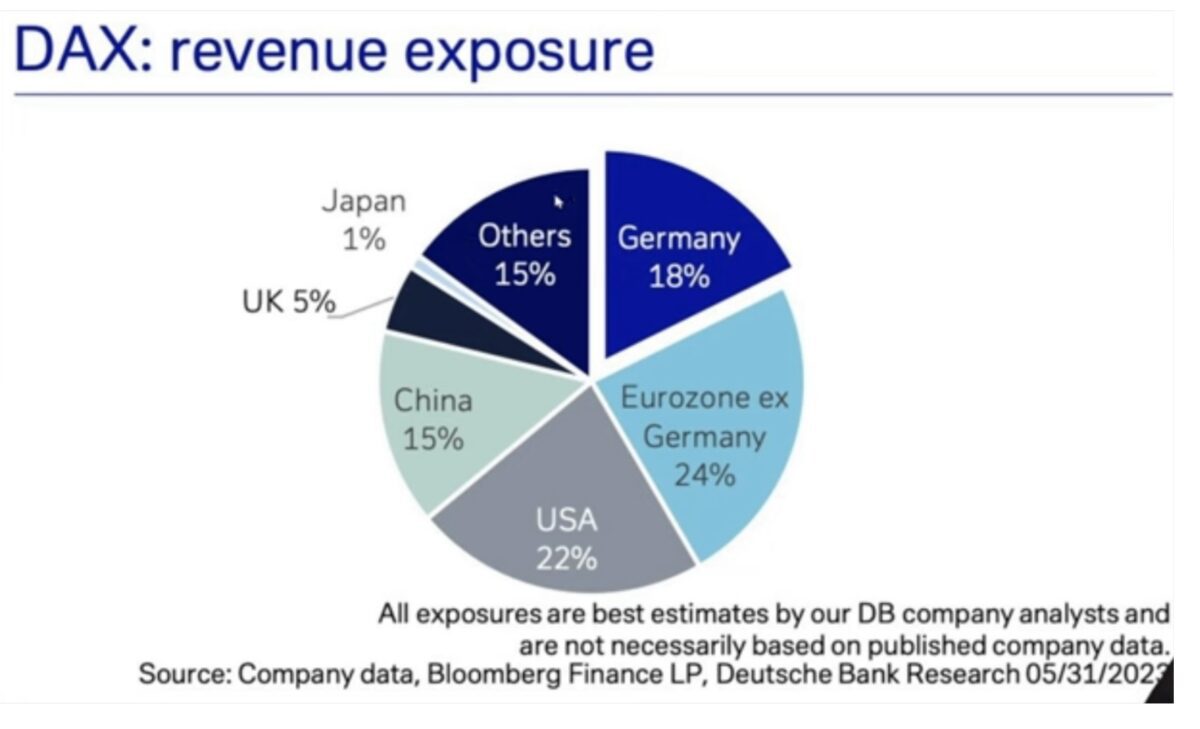

Aber warum steigt der deutsche Leitindex unaufhörlich, angesichts einer deutschen Volkswirtschaft, die bereits seit sechs Quartalen nicht von der Stelle kommt? Obwohl sich einige energieintensive Unternehmen bereits im Ausland angesiedelt haben? Eben deshalb, weil die Dax-Unternehmen ihre Umsätze nur noch zu 18 Prozent im Inland generieren. 82 Prozent kommen aus dem Ausland, ganz besonders aus der Eurozone, den USA und natürlich China.

Die Weltwirtschaft soll im Jahr 2024 um 3,1 Prozent wachsen. Sollte sich das ändern, werden wir das zu allererst beim deutschen Leitindex feststellen.

Selbst die deutsche Staatsregierung hat erkannt, dass man bei der Rente in Richtung des norwegischen oder schwedischen Modells tendieren sollte, also die Altersvorsorge aktienbasiert anhand des Produktivkapitals unterstützen sollte. Was leider durch das Urteil des Bundesverfassungsgerichts über die Schuldenaufnahme Deutschlands von der Ampelregierung wieder eingedampft wurde. Dies hat zur Folge, dass mehr als 50 Prozent der deutschen Dividendenausschüttung der Dax-Werte (2023 insgesamt erwartet 52 Milliarden Euro) in Richtung Übersee abfließen. Wie schon seit vielen Jahren.

Übrigens hat unser Kurs-DAX, also der Index, der wie internationale üblich ohne Dividenden berechnet wird, gerade die Marke von 7000 intraday überwunden. Nach einer langen Durstrecke, in der dieser nicht einmal den Höchstkurs von 6266 Punkten aus dem Jahr 2000 erreichen konnte. Schon sehr erstaunlich, denn dieser Kursindex hatte, man kann es kaum glauben, den S&P 500 von 1970 (zurückberechnet) bis in das Jahr 2010 sogar outperformt. Aber dann kam die Phase der Technologiewerte.

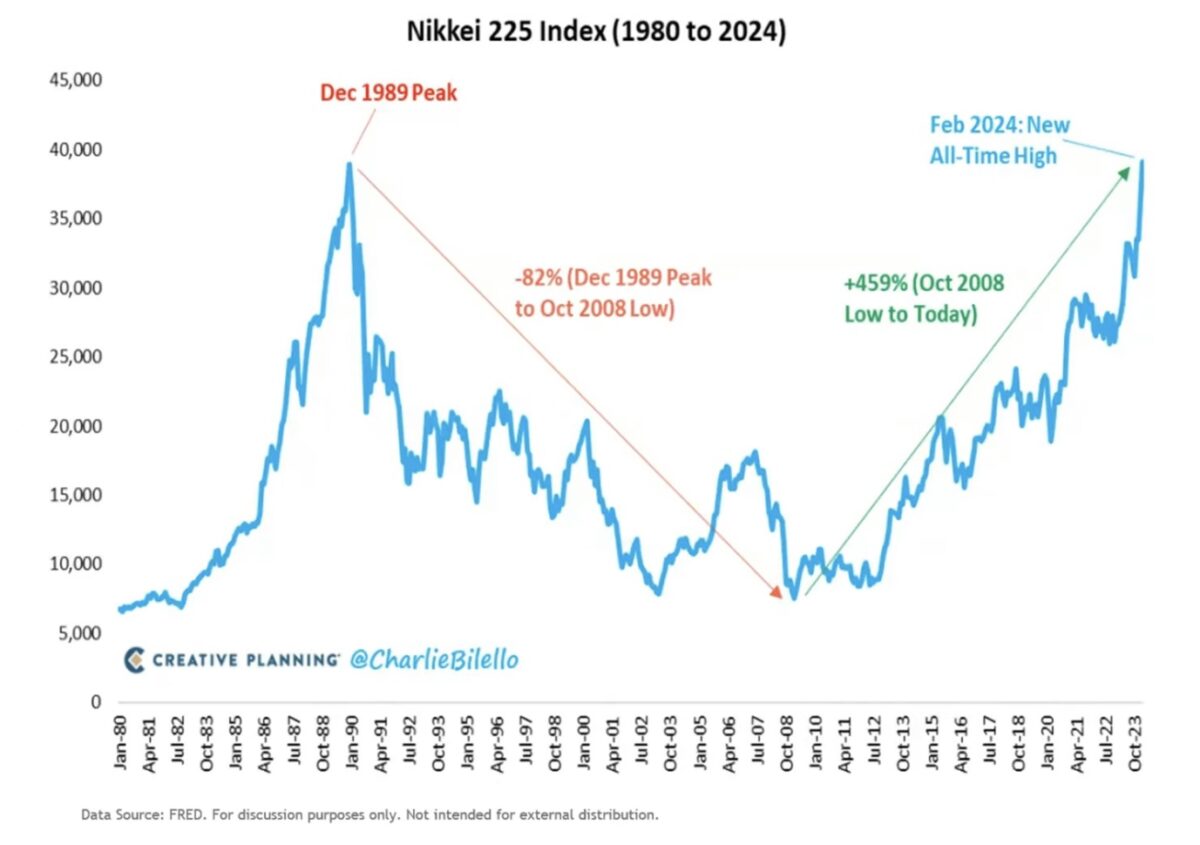

Nikkei 225, auf neuem Allzeithoch – die größte Blase des Jahrhunderts ist verarbeitet

Aber nicht nur der Dax, sondern auch der japanische Nikkei erreicht ein neues Allzeithoch – und das obwohl Deutschland und Japan in einer Rezession sind.

Bereits in der Vorwoche wurde an dieser Stelle auf die Entwicklung des japanischen Leitindex in den 1980-ern hingewiesen und auf die lange Leidenszeit, die es gebraucht hat bis diese exzessiven Kursentwicklungen verarbeitet wurden. Hier noch ein paar Gedanken, warum es für die Kapitalanlage doch keine so schlechte Idee ist, stark auf Diversifikation zu achten. Dieser Chart von Charlie Bello zeigt einmal mehr die große Berg und Talfahrt des Nikkei 225 in diesen 34 Jahren. 82 Prozent Abwärtsbewegung benötigten 459 Prozent Anstieg bis zu einem neuen Hoch:

Dieses Prinzip der Finanzmathematik gilt natürlich auch für alle anderen Assets, zum Beispiel für Cathie Woods ARK Innovation ETF. Wer da in der Nähe des Höchstkurses eingestiegen ist!

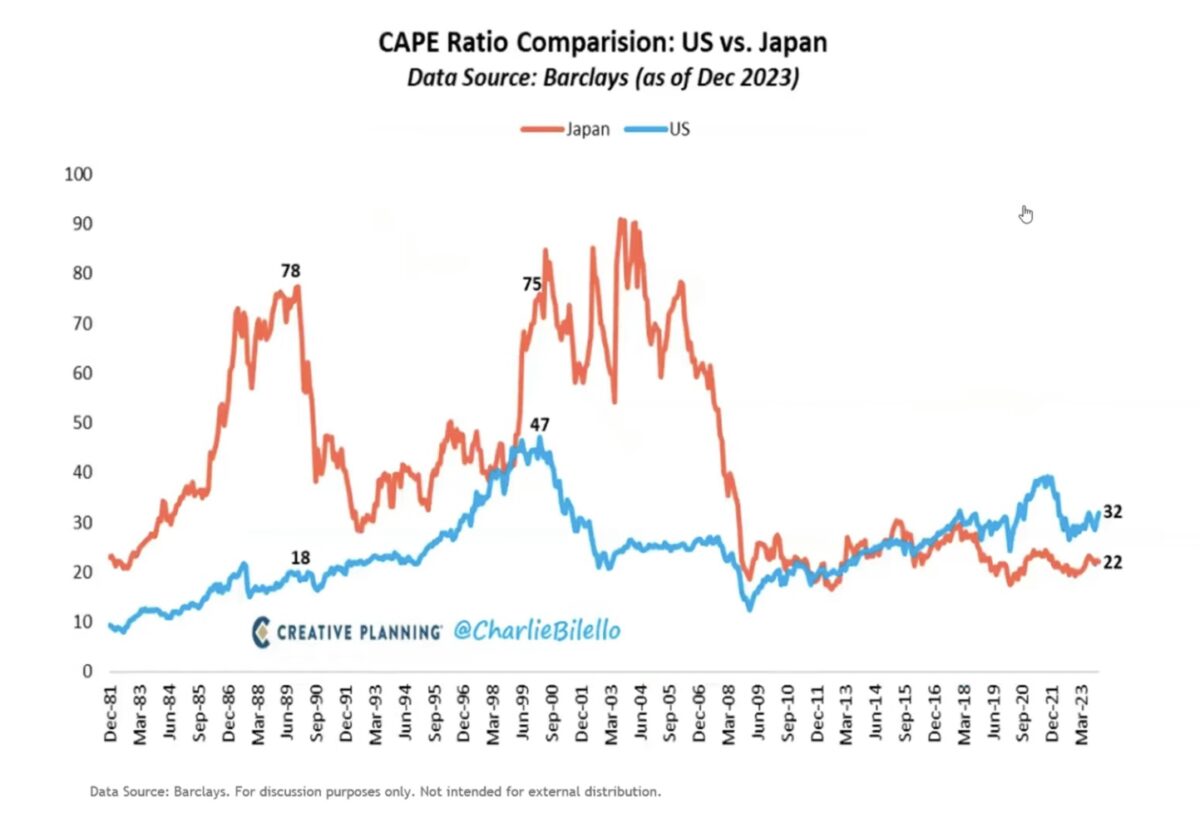

Hier noch eine Grafik, die aufzeigt, wie überbewertet der japanische Aktienmarkt in diesen Dekaden gewesen ist. Dagegen war selbst die Dotcom Bubble in den USA eine vergleichsweise kleine Blase. Die damaligen Bewertungen in Japan waren jenseits von Gut und Böse:

Dies relativiert auch die aktuelle Hausse in den USA, bei Betrachtung des gesamten Aktienmarktes.

Das KGV des S&P 500 liegt über dem historischen Durchschnitt und einige Werte aus dem Textsektor haben sich in fantasievolle Höhen erhoben, aber von japanischen Verhältnissen zu jener Zeit ist man weit entfernt. Einige Einzelwerte davon ausgenommen. Aber die lange Durststrecke am japanischen Aktienmarkt mahnt Anleger und bringt einmal mehr eine Ermahnung für die Geldanlage: Diversifikation im Depot ist unerlässlich.

Was hätte man in diesen 34 Jahren in den USA verdienen können? Oder im MSCI All Countries World Index? Beim S&P 500 waren es bis zuletzt über 2800 Prozent in diesem Zeitraum.

Was 10,4 Prozent Durchschnittsrendite über einen so lange Zeitraum doch ausmachen können! Aber wie bereits mehrfach dargestellt, auch in den USA schreit die Entwicklung nach der Finanzkrise zu einer Reversion to the Mean, einer Rückkehr zum Mittelwert oder ganz einfach nach einer Dekade geringeren Kurswachstums.

Kommentare lesen und schreiben, hier klicken

Beides hat nichts miteinander zu tun. Im Nikkei wirken die Abenomics. Die Bilanz der Bank of Japan ist um 500 Prozent,seit dem Beginn des Programms ,gestiegen.

Die Geldmenge wurde um den gleichen Faktor ausgeweitet. Es gibt Graphen im Internet ,die den Zusammenhang zwischen Geldmenge und Aktien untrennbar belegen.

Beim DAX Kursindex wurden die 7000 überwunden, ein Anstieg von knapp 20 Prozent seit der Jahrtausendwende.

Nicht viel im Vergleich zum Dow, der um über 200 Prozent zugelegt hat.

Ein weiters Kriterium kommt im Dax noch hinzu. Dadurch das der MDax diesen ständig seit über 23 Jahren outperformte, musste die Deutsche Börse AG handeln und holte die 10 besten Aktien von unten hoch.

Seitdem ist die Performance des MDax gegenüber dem Dax gebrochen.

Übrigens kann sich die Bank of Japan ,die neue MMT Theorie,a’la Abenomics, nur leisten, weil der Yen nicht von den Märkten angegriffen wird, ansonsten wäre das Szenario undenkbar.

Um wieviel Billionen an Yen, die Bank of Japan, die Bilanz noch auftrumpfen kann ist umstritten. Manche sagen von jetzt aus noch 50 Prozent, andere Analysten sind vorsichtiger.

Es ist unmöglich zu bestimmen, wann das System kippt, wann die Blase platzt. Unmöglich.

1989 dachte man,das die 50 000 im Nikkei ,noch 90 kommen…um nur ein Beispiel von vielen zu nennen.

„…Es ist unmöglich zu bestimmen, wann das System kippt, wann die Blase platzt. Unmöglich…“

Binsenweisheit!

Wieso? Man braucht doch nur mal hineinstechen. Unmöglichkeiten beruhen bekanntlich auf Vorkenntnissen.

@Crashcow, warum stechen Sie nicht?

Mir fehlt die geeignete Nadel. Sie sollte lang genug sein, um Abstand zu halten. Damit mir die Fetzen nicht um die Ohren fliegen.

@Sebastian. Warnung vor dem Möchtegern-Volkswirt.

„Beides hat nichts miteinander zu tun. Im Nikkei wirken die Abenomics. Die Bilanz der Bank of Japan ist um 500 Prozent,seit dem Beginn des Programms ,gestiegen. Die Geldmenge wurde um den gleichen Faktor ausgeweitet. Es gibt Graphen im Internet ,die den Zusammenhang zwischen Geldmenge und Aktien untrennbar belegen.“

Unsinn. Die Geldmenge in Japan ist von 2023 bis heute gar nicht so besonders gestiegen. Aber der Nikkei ist von 2023 bis heute um ein Vielfaches von 26.500 bis auf 40.000 Punkte gestiegen.

Begründung: Der entscheidende Anstieg des Nikkei 225 gelang erst Anfang 2023, als die Tokioter Börse (TSE) Zwangsmaßnahmen ankündigte, um die Firmen zu einer höheren Kapitaleffizienz zu zwingen. So sollten nur diejenigen Teil des neuen wichtigsten Börsensegments Prime 150 werden können, die ein Kurs-Buchwert-Verhältnis über 1 aufweisen, sprich, die Bewertung am Aktienmarkt muss höher sein als der bilanzielle Wert des Unternehmens.

Das wiederum hatte internationale Investoren angelockt, insbesondere Warren Buffett. Er war dort bereits 2020 eingestiegen, erhöhte im Frühjahr 2023 seinen Anteil aber drastisch, mit großem Erfolg.

Dein Argument mit der Geldmenge ist damit wieder Schaarschmidt-Unsinn.

„Dadurch das der MDax diesen ständig seit über 23 Jahren outperformte, musste die Deutsche Börse AG handeln und holte die 10 besten Aktien von unten hoch. Seitdem ist die Performance des MDax gegenüber dem Dax gebrochen.“ (Wann lernt der Dr.S. endlich das „dass“?)

Die nächste Fehlinterpretation. Der MDax besteht nicht so sehr aus international operierenden Unternehmen wie der Dax und ist damit viel abhängiger von der deutschen Konjunktur. Der MDax ist der Mittelstandsindex. Unter anderem hat die deutsche Energiepolitik großen Gegenwind für MDax und SDAX verursacht. Zusammen mit den Folgen des Ukrainekriegs. Der MDax steht in etwa dort, wo er im September 2021, bei der Umformung des Dax, gestanden hat. Der Dax ist aufgrund der aufgeführten Gründe gestiegen, wegen seiner globalen Ausrichtung. Vorher ist der MDax stärker gestiegen als der Dax, weil die kleineren Werte einfach ein höheres Wachstum hatten, als die Dax-Titel.

Du hast wirklich keinen blassen Schimmer von den Zusammenhängen. Sebastian, lass es bleiben, mit deinen Versuchen als Volkswirt.

„In der Volkswirtschaft bezeichnen wir“, wer wir?