Der Monat Februar ist vorüber – und er brachte für S&P 500, Nasdaq, aber auch für den DAX 40 den vierten Gewinnmonat in Folge. Eine ungewöhnliche Hausse, die eigentlich so nicht hätte ausfallen dürfen. Denn seit Jahresende sind die Renditen der so kursbeeinflussenden Kapitalmarktzinsen (10-jährige US-Staatsanleihen) von 3,8 bis auf 4,3 Prozent gestiegen. Natürlich gab es den Faktor KI-Euphorie mit den starken Kursgewinnen der Magnificent Five, der die Kursschwäche der vielen anderen Aktien mehr als ausgleichen konnte. Gleichzeitig schrumpfte die Zahl der erwarteten Zinssenkung in den USA immer mehr auf zuletzt 75 Basispunkte – und damit eigentlich auf das Maß, was Fed-Chef Powell bei seiner Dezember-Sitzung schon für 2024 angekündigt hat: drei Zinsschritte.

Die Indizes sind heiß gelaufen, auch wenn Nvidia fantastische Zahlen gemeldet hat. Aber es stiegen auch die Kurse der Mitbewerber, die aufgrund der Dominanz des Chipdesigners eigentlich hätten fallen müssen. „Es macht so lange Sinn, bis es keinen Sinn mehr macht und das ist ein klassisches Blasenverhalten“, so ein Kommentar auf Yahoo Finance. Damit sind wir einmal mehr auf der Suche nach einem Auslöser für eine Korrektur bei S&P 500 udn anderen Indizes, die kommen wird – erwartet bereits seit einigen Wochen.

S&P 500: Oktober 2023 bis Februar 2024, was für eine glorreiche Periode

Vier Monate Kursanstieg für S&P 500, Nasdaq und DAX 40, was für eine Rallye? Beim Weltleitindex sind es bereits 15 von 17 Wochen, in denen der Index gestiegen ist.

Zur Erinnerung: Der S&P 500 stand Ende Oktober des Vorjahres bei 4111 Punkten, der DAX bei 14.687 Zählern. Das bedeutet in dieser Rally Kursanstiege von über 24 und 22 Prozent bis zu dieser Woche, fast das Dreifache eines durchschnittlichen Jahresgewinns.

Kein Wunder, dass hierbei viele technische Signale am Anschlag sind, aber auch die Gier der Anleger immer größer wird. Schließlich ist dies das Kennzeichen einer richtigen Hausse, bei der zu guter Letzt jeder dabei sein will. Es gibt wahrscheinlich drei wesentliche Gründe, warum es stets und ohne Pause nach oben gegangen ist:

Zum einen bleibt die am häufigsten prognostizierte Rezession aller Zeiten aus, weit und breit ist davon in den USA nichts zu sehen, erkennbar an einer Wirtschaft, die im letzten Jahr um über drei Prozent gewachsen ist. Und Unternehmen, die im Schnitt im letzten Quartal 22 Prozent an Gewinnzuwächsen (zuum Vorjahr) vermelden konnten.

Zweitens eine Inflation, die zwar gelegentliche Zeichen für ein Wiederaufleben erkennen lässt, aber noch keine Bremswirkung für die Aktien entfaltet.

Schließlich der wesentlichste Grund für diese Rally: die Euphorie um die Künstliche Intelligenz, die sogar immer wieder durch extreme Gewinnsteigerungen und das Übertreffen der Prognosen gefüttert wurde.

Egal, ob die Wachstumsstory von Nvidia über weitere Jahre Bestand haben kann: es waren zuletzt gigantische Zuwächse für ein Unternehmen in dieser Größe, die fast alles bisher Erlebte in den Schatten gestellt hat. Das Wachstum bei den Umsätzen betrug auf Jahressicht 265 Prozent, die Profitmarge ist auf 56 Prozent gestiegen.

Und die Zahlen von Nvidia heizten den Hype um die Techwerte weiter an, ob sie direkt davon profitieren oder auch (noch) nicht. Das ist eben das Phänomen einer neuen Entwicklung. Wer schlussendlich davon profitiert, ist oftmals eine Überraschung.

Der Wochenschluss brachte eine weitere Steigerung der Euphorie um Nvidia. Der Highflyer stieg am Freitag um weitere vier Prozent und schloss zum ersten Mal mit einer Marktkapitalisierung von über zwei Billionen Dollar (2,05 Bio).

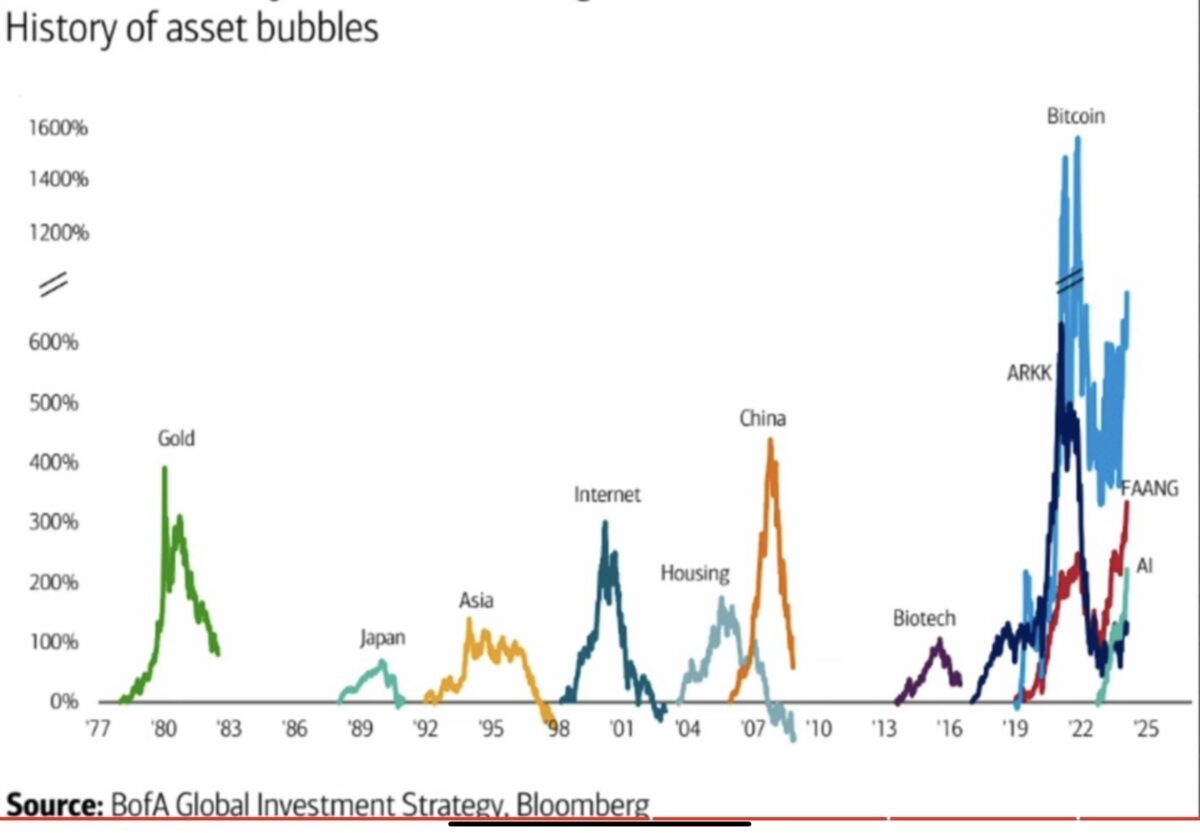

Hier der Hype um die Künstliche Intelligenz, der von der Bank of America schon in eine Grafik mit den großen Blasen der jüngsten Vergangenheit aufgenommen wurde. Soll die Bubble wirklich noch wachsen?

Das alles führte in seiner Gesamtheit zu einer Art Goldilocks-Szenario, bei dem steigende Kapitalmarktzinsen und sinkende Erwartungen für Leitzinssenkungen ohne Wirkung geblieben sind. Aber irgendwann geht auch diese Rally zu Ende. Das Volumen an Kaufoptionen bei Einzelwerten hat mittlerweile absurde Dimensionen angenommen. Die Frage ist nur nach dem Auslöser, der die nötige Abkühlung einleitet.

Hier der Chart auf den S&P 500, der die Vier-Monats-Rallye verdeutlicht. Schnurstracks nach oben:

Aber was den Gesamtmarkt betrifft, unterliegen viele Marktanalysten vielleicht auch einer Fehleinschätzung der Märkte. Wenn davon gesprochen wird, dass die Aktienmärkte aufgrund der ständigen Verschiebungen und Reduzierungen der Zinssenkungen in 2024 eigentlich sinken müssten.

Das derzeitige Goldilocks-Szenario basiert auf einem stabilen Wirtschaftswachstum, langsam sinkenden Inflationsraten und keinem Einbruch bei den Unternehmensergebnissen.

Die Erwartung von vielen Zinssenkungen im Jahr 2024 kann eigentlich nur dann Realität werden, wenn es mit der Wirtschaft stark abwärts geht. Eine rasche Zinssenkung wird oftmals ausgelöst aufgrund des Auftretens eines externen Schocks oder einer Rezession, was zunächst aber fast immer zu sinkenden Aktienkursen geführt hat.

Das Lamento der Fed-Offiziellen, man könne die Zinsen noch lange nicht senken, wegen der immer noch zu hohen Inflation, halte ich für vorgeschoben. Denn diese fällt, wenngleich nur langsam, und es sind eher die gelockerten „Financial Conditions“, die der Notenbank Sorgen bereiten.

Ergo: Desto länger die Zinssenkungen in die Zukunft verschoben werden, umso besser geht es der Wirtschaft und umso stabiler sind die Unternehmensergebnisse. Vielleicht ist die Bewertungsfrage bezüglich des Gesamtmarktes (nicht der Magnificent Seven) die entscheidende Größe (Rotation?), weshalb man sich doch keine rasche Zinssenkung wünschen sollte.

Natürlich ist die KI-Euphorie ein wesentlicher Treiber – und hier liegt auch das Risiko aus kurzer Sicht.

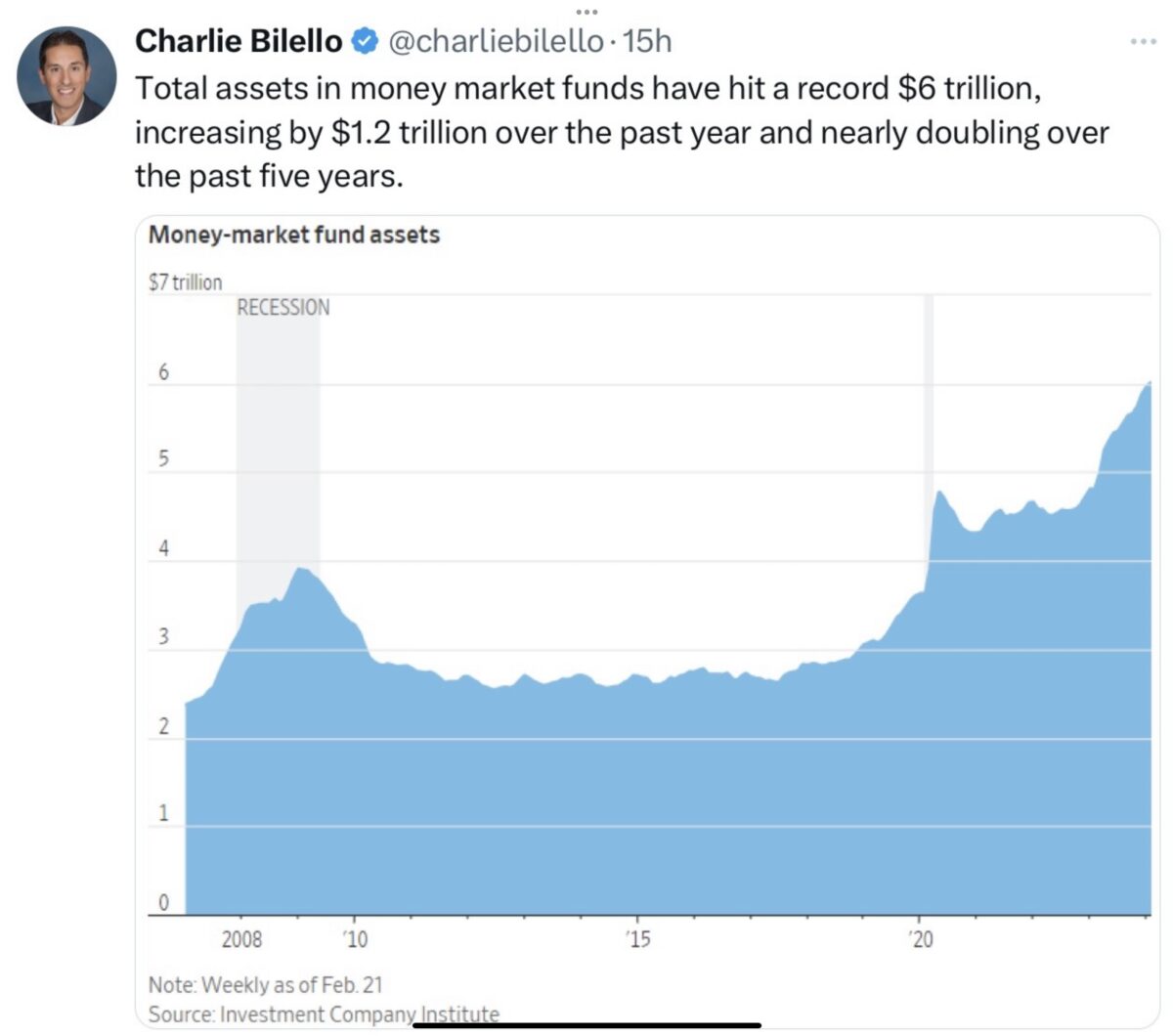

Immer wieder wird gefragt, woher die Liquidität für die vielen Kursanstiege kommt, obwohl doch die Kreditvergabe durch die US-Banken restriktiver gehandhabt wird. In dieser Grafik sieht man die gigantischen Geldreserven, die auf Konten an der Seitenlinie parken (Stand 21.Februar).

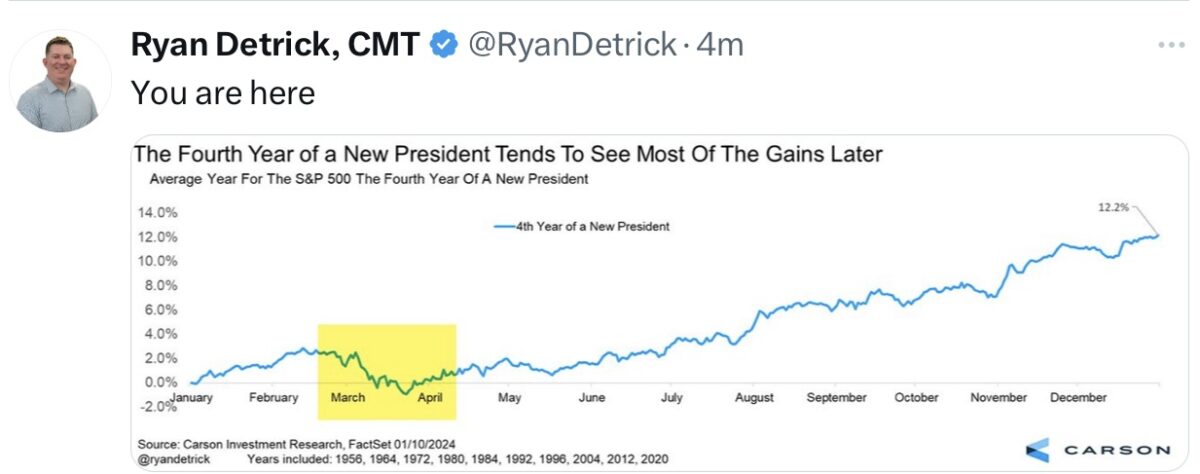

Bie den am besten gelaufenen Aktien des S&P 500 im Monat Februar kan man sehen: Es waren nicht nur Titel aus dem Tech-Sektor. Aber Abkühlung tut Not, diese Grafik der Saisonalität sollte den Bären Hoffnung machen.

Das Sentiment, euphorisch wie immer in einer langen Hausse

Vier Monate fast ununterbrochenener Kursanstiege, das sind 17 Wochen, in denen es viele steigende Kursmeldungen zu verdauen gab, insbesondere von denen, die nicht ausreichend investiert waren.

Dies führt zur bekannten Börsenfalle, „FOMO“, Fear of Missing Out“, dem unguten Gefühl, wenn man nicht an der Kursrally teilgenommen hat. Das Resultat ist immer Euphorie und eine hohe Investitionsquote, starkes Kaufinteresse und kaum Absicherung. In dieser Woche ist der Anteil der Bullen weiter geklettert auf 46,5 Prozent, während die Quote der bärischen Privatanleger auf fast schon historisch niedrige 21,3 Prozent gefallen ist.

Gestiegen ist auch die Investitionsquote von Big Quote, wahrscheinlich mehr notgedrungen, denn wenn der Kunde kauft, muss der Profi das Geld anlegen. Der sehr beachtete Fear&Greed Index befindet sich mit 77 Punkten schon seit vielen Tagen auf dem Niveau der extremen Gier. Zusammen gefasst ist dies eine klare Kontraindikation, aber es gibt eben die Erfahrungen der Vergangenheit, dass Phasen der Gier viel länger anhalten können als die Perioden der Angst oder gar der Depression.

„Nichts ist typischer für eine Blase als ungezügeltes Selbstvertrauen. Es ist das Gefühl, dass jede Aktie, die man kauft – egal zu welchem Preis und zu welchem Zeitpunkt – immer weiter steigen wird. Das gibt einem das Gefühl, ein Investment-Genie zu sein, und man ist bereit, mehr Risiken einzugehen“, so der Chefredakteur Brian Sozzi von Yahoo Finance.

Die Konjunkturdaten in dieser Woche

Die Wirtschaftsdaten in dieser Woche zeigten wieder einmal ein gemischtes Bild. Schwache Daten zu Konsum und den Wirtschaftsaussichten in Deutschland, die Bestätigung der robusten Konjunktur durch die Revision des Wachstums in Q4 von 3,2 Prozent in den USA. Aber beim Blick auf die Zukunft überraschte ein niedriger Frühindikator in den USA – ISM Manufacturing -, gesunken von 49,1 auf 47,8 Punkte. Gleichzeitig fiel das Konsumentenvertrauen der Uni Michigan für den Februar von 77,1 auf 75,8 Zähler. Bei den Inflationsdaten der Woche zeigten die Raten außerhalb der USA in der Summe nach unten: In Japan von 2,6 auf 2,2 Prozent, in Frankreich von 3,1 auf 2,9 Prozent, in Spanien von 3,4 auf 2,8 Prozent, in Portugal von 2,3 auf 2,1 Prozent, in Deutschland von 2,9 auf 2,5 Prozent und in der Eurozone gesamt von 2,8 auf 2,6 Prozent.

Aus den USA kamen die lang erwarteten PCE-Daten aus dem Januar mit einem Rückgang der Kernrate von 2,9 auf 2,8 Prozent, aber mit einer gestiegenen Super Core Rate. Mit Anspannung wird man wieder einmal auf die Februardaten warten.

Insgesamt also ergibt sich kein klares Bild, so dass die Renditen der so wichtigen zehnjährigen US-Staatsanleihe nervös auf und abschwangen, immer an der Ausbruchsmarke von 4,3 Prozent Halt machend.

Die Freitagsschlusskurse

Die schlechteste Phase des Jahres, die beiden letzten Februarwochen, sind vorüber und diese statistisch auffällige Periode wurde 2024 ihrem Ruf nicht gerecht. Die Kurse sind gestiegen, ganz besonders krass beim DAX 40, bei dem es zuletzt sieben Tage in Folge nach oben ging. Sein Plus für den Monat Februar betrug imponierende 4,6 Prozent (S&P 500, plus 3,87%).

Die Tages und Wochenveränderungen:

Dow Jones: plus 0,23 Prozent, 39.087 Punkte, Vorwoche 39.131 Punkte

S&P 500: plus 0,80 Prozent, 5137 Punkte, Vorwoche 5088 Punkte

Nasdaq Composite: plus 1,14 Prozent, 16.274 Punkte, Vorwoche 15.996 Punkte

Russell 2000: plus 1,05 Prozent, 2076 Punkte, Vorwoche 2016 Punkte

Dax 40: plus 0,3 Prozent, 17735 Punkte, Vorwoche 17.419 Punkte (Xetra-Schluss)

Das Tageshoch beim Dax lag bei 17.817 Punkten. Es war bereits das achte Rekordhoch in Folge.

Volatilitätsindex VIX: 13,15 Punkte, minus 1,87 Prozent, Vorwoche 13,75 Punkte

10-jährige US-Staatsanleihe: 4,184 Prozent Vorwoche 4,252 Prozent

2-jährige US-Staatsanleihe: 4,54 Prozent, Vorwoche 4,692 Prozent

S&P 500 und die Phantom-Rezession

Es ist nun schon deutlich über ein Jahr her, dass man von Seiten der Analysehäuser eine Rezession in den USA prognostizierte. Im Dezember 2022 wurde dies mit der höchsten bisher gemessenen Wahrscheinlichkeit angekündigt. Grundlage für diese Annahme waren zwei in der Vergangenheit überaus zuverlässige Indikatoren. Zum einen die invertierte Zinskurve, also die Anomalie, dass man für kurzlaufende Anleihen einen höheren Zins bekommt als für Langläufer. Wo doch sonst das Risiko einer längeren Laufzeit mit einem Zinsaufschlag honoriert werden muss. Das andere Signal lieferte das US Conference Board mit seinen Leading Indicators, einem Sammelindex von 10 Einzelindikatoren, kurz LEI.

Das Conference Board selbst gibt etwas Entwarnung für eine Rezession, denn sechs der zehn Indikatoren sind in den positiven Bereich geklettert. Wenn man die bisherigen Ankündigungen verfolgt hat: Erst rechnete das CB mit einer beginnenden Rezession im ersten Quartal 2023, dann verschob man diese auf Q2/Q3/Q4 – 2023 und dann weiter auf Q1/Q2 2024. Irgendwann wird wohl eine Schrumpfung kommen.

Gibt es eine schlüssige Begründung für diese Fehleinschätzungen? Es hängt vermutlich mit der Zinspolitik der Fed selbst zusammen, die zu lange in einem Wirtschaftsaufschwung die Zinsen bei null belassen hat und anschließend wiederum mit großer Geschwindigkeit die Zinsen anhob. Gerade deshalb wirkt auch die US-Geldpolitik nicht mehr so richtig, denn in einer zweijährigen Phase von Null-Zinsen haben sich Konsumenten und Firmen natürlich langfristig verschulden können, wie letzte Woche dargestellt. Wenn 89 Prozent an Verbindlichkeiten langfristiger Natur sind, verlieren Zinsmaßnahmen eine Zeitlang an Bedeutung.

Eine andere Erklärung ist natürlich die, dass gerade Gesetzmäßigkeiten am Kapitalmarkt nie zu 100 Prozent Gültigkeit haben und diese sich im Verlaufe der Zeit in ihrer Wirksamkeit abschwächen. Man denke nur an die Phillips-Kurve.

S&P 500: 2024, Rückkehr der Inflation?

Immer wird wieder wird sehr sachlogisch erläutert, warum es zu einem Wiederanstieg der Inflation kommen sollte. Es sind die 3-Ds – Demografie, Deglobalisierung, Dekarbonisierung –, die einen Preisauftrieb bewirken müssten. Auf die kurze Sicht gibt es immer noch gegenläufige Anzeichen wie die Preisentwicklung bei den Rohstoffen. Man ist hier weit entfernt von den Höchstständen der Vergangenheit, auch beim Ölpreis, der gerade in den 1970-ern die Ursache für die große Phase der Inflation gewesen ist.

Bis auf Uran haben alle Industriemetalle (z.B. Kupfer, Nickel, Aluminium ) eine schwache Jahresentwicklung gezeigt. Daraus resultiert ein Basiseffekt für die Produktion.

Aber es gibt in den USA noch etwas, was als Leading Indicator für die Verbraucherpreise bezeichnet wird, die Entwicklung auf dem Gebrauchtwagenmarkt. Wir sehen hier ein Minus von 22 Prozent vom Hoch. Bei über 38 Millionen Gebrauchtwagen (2022), die jährlich in den USA gehandelt werden, ist dies ein gewaltiger, rückläufiger Kostenfaktor. Ist es da verwunderlich, warum in den USA das Verbrauchervertrauen gestiegen ist, die Konsumenten trotz Altschulden nicht „absaufen“?

Insgesamt betrachtet erscheint es schon ein wenig rätselhaft, warum man dem unbedingten Fed-Narrativ des Inflationsziels von höchstens 2 Prozent so starken Glauben schenkt. Wie will denn ein so stark verschuldeter Staat, wie die USA es aktuell sind – mit 34,2 Billionen Dollar, 124 Prozent zum BIP, sogar auf einem etwas höheren Stand wie nach dem zerstörerischen Zweiten Weltkrieg – von seiner Schuldenlast herunterkommen, als durch die Akzeptanz einer gewissen Inflationshöhe und mittels der finanziellen Repression? Etwas, was man schon nach 1945 in den USA und Großbritannien erfolgreich praktiziert hat. Also die Zinsen unterhalb die Inflationsrate drücken, auf längere Zeit dort halten, um so eine langsame Entschuldung des Staates zu ermöglichen. Die sonst notwendigen Wachstumsraten von 5 Prozent plus sind in der gegenwärtigen Zeit wohl nicht mehr zu erreichen. Die Alternative wäre eine viel Schmerzhaftere, speziell bei einem Staat mit der Weltreservewährung. Die Politik der „finanziellen Repression“ dürfte aber niemals öffentlich angesprochen werden, weil sie zutiefst unsozial ist und den „kleinen Mann“ besonders belastet.

Die ökonomische Katastrophe in den USA wäre eine Rezession mit rückläufigen Steuereinnahmen und noch schlimmer eine Deflation, bei einer immer weiter steigenden Schuldenlast. Dann eher eine höhere Inflation.

Ergo: Höre nicht auf das, was sie sagen, sondern beobachte das, was sie tun!

Fazit

Was wird der Auslöser für die überfällige Korrektur beim S&P 500 sein? Die sogenannte „unknown Unknown“? Vor zwei Wochen sollten es die Nvidia-Zahlen werden, in dieser Woche die PCE-Daten. Was folgte waren jedes Mal neue Rekordkurse. Weil man sich eben vorher auf eine negative Überraschung einstellte und dann in den Markt mit Teilpositionen zurück musste. Sehr zur Verwunderung von Beobachtern, die dann sofort mit Casino-Vergleichen oder anderen Mutmaßungen kommen. Derweil ist es oft Marktmechanik.

Die Wahrheit liegt auf dem Platz, sowohl im Fußball als auch an der Börse (mit den Kursen). Man kann viel argumentieren, sich viel wünschen, aber schlussendlich muss man akzeptieren „wohin eine verrückte Herde Menschen die Kurse treibt“ (Sir Isaac Newton). Soll heißen, nicht einmal die ausgeklügelteste Analytik kann den Abwärtsschub vorhersehen, der aber gewiss kommen wird, wie bereits oft erwähnt. Eine Zehn-Prozent-Korrektur ist in einem Börsenjahr das Normale.

Ein Anlass dafür wird kommen und man kann sich schon auf die Kommentare derer freuen, die im Anschluss danach feststellen, dass man dies doch hätte erkennen müssen.

Kommentare lesen und schreiben, hier klicken

Wie jede Woche, guter und ausgewogener Artikel.

Nachdem ich in meinem Handelssystem vor 1-2 Tagen bereits im Eurostoxx auf Short gewechselt habe, liegt seit Freitag auch im SP500 ein Short-Signal vor. Habe dort ebenfalls von Long auf Short gewechselt und damit begonnen, vorsichtig, ein paar Positionen zu platzieren. Habe seit Oktober 2023 die meisten der Konsolidierungen mit Gewinn gehandelt, jedoch jedesmal auf einem wahnsinnig hohen Niveau, mit teilweise starken, kurzen und zusätzlichen Aufwärtswellen. Ob es diesmal intensiver nach unten geht, kann in einem derartig starken Bullenmarkt keiner voraussagen, aber ich möchte zumindest dabei sein, falls die Korrektur doch mal stärker ausfallen sollte. Wenn diese kleiner wird, dann bin ich natürlich entsprechend genügsamer.

Long im SP500 für mich, ab sofort und bis auf Weiteres, kein Thema, Einzelwerte ausgenommen. Wer jetzt noch im größeren Rahmen Long einsteigt ist, diplomatisch ausgedrückt, verdammt „mutig“.