Man kann sich derzeit nur etwas verwundert die Augen reiben: Gilt etwa die Regel nicht mehr, dass wenn die Wall Street mit ihrem Leitindex S&P 500 hustet, der Dax eine handfeste Erkältung bekommt? Sprich, die Kurse diesseits des Atlantiks zumeist deutlicher fallen als jenseits des großen Teichs? Der Dax korrigiert bisher kaum von seinen letzten Höchstständen, während der S&P 500 fast schon wieder in Richtung Bärenmarkt (minus 20 Prozent) unterwegs war.

Als Erklärung hierfür gibt es derzeit fundamentale Gründe, aber auch etwas aus übergeordneter Sicht: Die absolute Dominanz der US-Aktienmärkte könnte zumindest eine Weile pausieren.

S&P 500 und NASDAQ: Nach einem Jahrzehnt mit gigantischen Kursgewinnen

Es war eine goldene Periode ohnegleichen, die der Tech-Index Nasdaq Composite und der marktbreite S&P 500 seit der Finanzkrise 2009 bis zu den Kurshochs Ende 2021 verursacht hatte: Der Nasdaq Composite stieg in dieser Zeit von 1268 Punkten auf 16.057 Zähler, der Nasdaq 100 gleich von 1043 auf 16.573. Jeweils mehr als eine Verzwölffachung beziehungsweise sogar über eine Verfünfzehnfachung – im Wesentlichen geschuldet der gigantischen Performance von FAANG, das alte Akronym für Facebook bis Google.

Aber auch der größte Index der Welt – der S&P 500 – schoss von 676 Punkten auf 4796 bei seinem Hoch vor gut einem Jahr. Eine schöne Versiebenfachung, die natürlich auch den großen Tech-Aktien geschuldet war, die fast ein Gewicht von 30 Prozent im Index erreicht hatten.

Im Übrigen war der Wert der US-Aktien im Wilshire 5000 im Zuge dieser Hausse von unter 10 bis auf fast 50 Billionen Dollar gestiegen.

Ich hatte schon in Artikeln im Herbst 2021 darauf hingewiesen, in Anlehnung an historische Arbeiten des Wirtschaftsprofessors Ken French, dass eine derartige Performance des Growth- gegenüber dem Valuesektor nicht Bestand haben kann, eine Wende kommen muss.

Fast schon absurd:

Die Gewichtung der US-Aktien betrug schon fast 70 Prozent im MSCI World (dem Index für die 23 größten Industriestaaten, ohne China), auch hier ein unglaubliches Gewicht der sogenannten FAANG-Aktien. Dies kann eigentlich nach historischen Erfahrungen kein Dauerzustand sein.

Aber die Reaktion kam, der Nasdaq verlor im letzten Jahr über ein Drittel seines Wertes, die großen Schwergewichte büßten im Schnitt fast die Hälfte ihres Marktwertes ein.

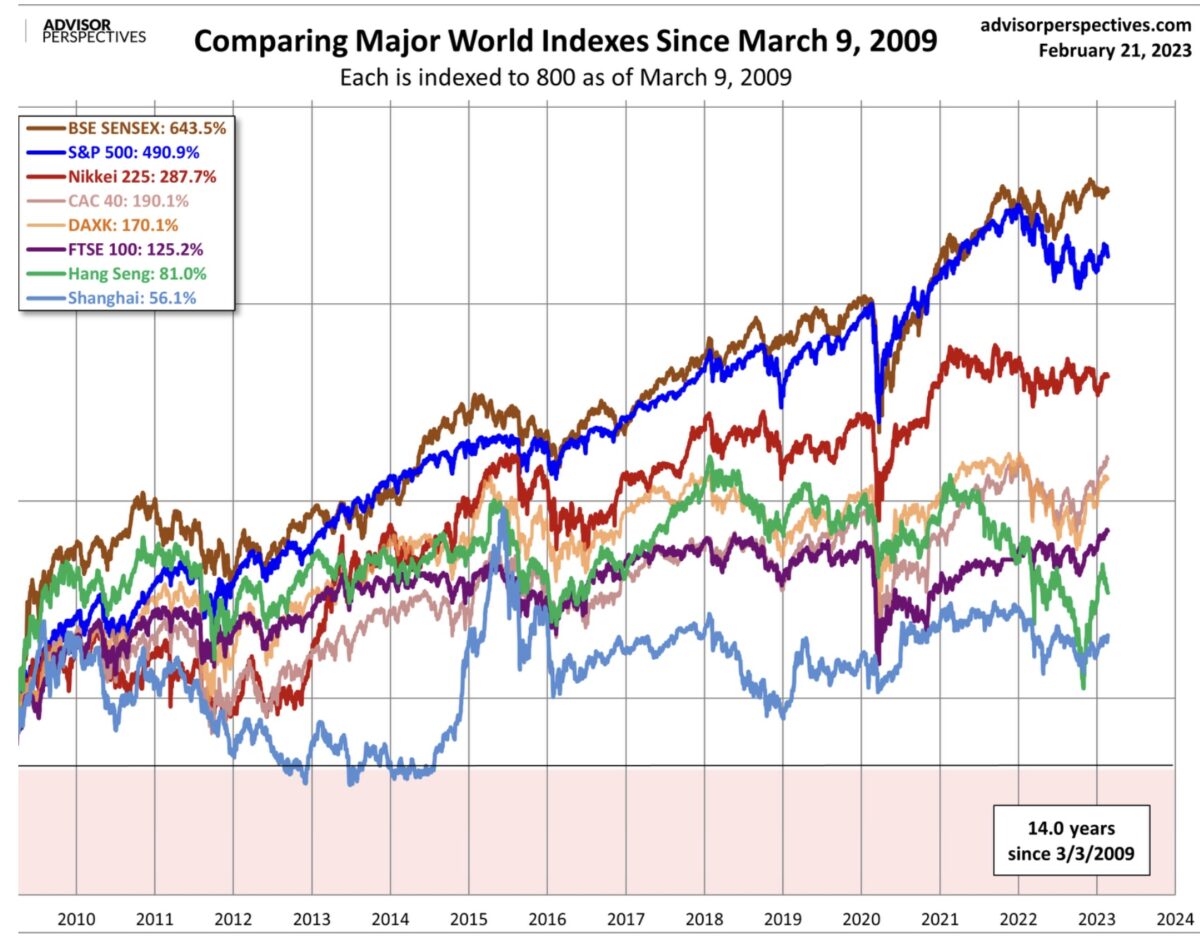

Hier eine aktuelle Übersicht von Advisor Perspectives, die die gigantische Performance des S&P 500 seit seinem Tief vom März 2009 im Vergleich zu anderen großen Indizes darstellt. Trotz der Korrektur in den letzten knapp 14 Monaten immer noch außergewöhnlich. Noch stärker allerdings der indische Index BSE SENSEX, aber für ein Entwicklungsland sind derartige Steigerungen wohl eher möglich:

Weit abgeschlagen, die europäischen Indizes und auch der Dax, der hier aus Vergleichsgründen als Kursindex ohne Dividenden dargestellt wird.

Die aktuelle Stärke des Dax: es ist die Bewertung

Über die Stärke des deutschen Leitindex Dax seit seinem Tief vom 27. September 2022 mit über 30 Prozent plus, wurde an dieser Stelle bereits ein Artikel veröffentlicht. Es war natürlich in erster Linie dem Ausbleiben der absoluten Energiekrise im Winter geschuldet, der Unterinvestitionen der (verängstigten) angelsächsischen Hauptaktionäre und der Verringerung des Deltas zwischen den Erwartungen und dem Ausbleiben einer heftigen (Winter-)Rezession.

Aber frappierend sind auch die Zahlen zur Bewertung des Dax mit seinen zugrundeliegenden Aktien (unter Berücksichtigung der Erweiterung auf 40 Titel). Die Konzerne verdienten im Jahr 2022 fast genauso viel wie im Jahr zuvor, die Marktkapitalisierung des Index lag zuletzt bei 1,616 Billionen Euro. Sollten die Gewinne von 130 Milliarden Euro bestätigt werden, würde dies ein Kurs/Gewinn-Verhältnis von 12,5 bedeuten. Unter seinem historischen Mittel von 13,5 und ganz schön billig im Vergleich zu seinem großen Bruder in den USA mit seinem KGV von gut 18.

Jetzt könnte man natürlich argumentieren: aber die Zukunft, die Zinserhöhungen, die Rezession.

Hier erhielten wir gerade die neueste Ausgabe des Ifo-Index, ein sehr valider Konjunkturindikator, bei dem nicht Analysten, sondern mindestens 7000 Unternehmenslenker zu ihren Firmen befragt werden. Zur aktuellen Lage und zu den Aussichten.

Der Ifo-Geschäftsklimaindex ist bereits zum fünften Mal in Folge gestiegen, ab drei Mal in einer Richtung, spricht man von einem Trend. Aktuell ist von einer stärkeren Rezession nichts zu sehen. Hier die letzte grafische Darstellung des Ifo-Index:

Das Problem: Der Dax ist ein Exportindex, der sich nicht deckungsgleich zur deutschen Konjunktur entwickelt. Die Gewinne werden im Ausland erwirtschaftet, in großem Ausmaß in den USA und in China. Wie schon öfters etwas überspitzt dargestellt: Der Dax ist wie ein Call auf die Weltwirtschaft, der natürlich unter einer globalen Schwäche besonders leiden müsste.

Fazit

Ist die relative Stärke der europäischen Indizes Zufall, wird sich die Dominanz amerikanischer Großkonzerne in Bälde wieder durchsetzen? Sollte man angesichts der großen wirtschaftlichen Sorgen Europas, in einer inhomogenen Wirtschaftszone eigentlich annehmen.

Aber die US-Börsenbewertungen haben sich eben in eine Bubble hineinentwickelt, die sich so leicht nicht „wiederaufblasen“ lässt. Oder soll sich der Tech-Index Nasdaq 100 in den nächsten Monaten/Jahren wieder verdoppeln, so dass er dann auf eine Verdreißigfachung seit 2009 zurückblicken könnte? Wohl eher nicht, so schnell wachsen auch die Ergebnisse von Tech-Firmen nicht in den Himmel. Vor allem wenn sich die Kurstreiber der Vergangenheit auf Billionen-Dollar-Bewertungsniveaus bewegen. Und dieses Tech-Werte haben auch im S&P 500 eine starke Gewichtung!

Ergo: Es sollte also nicht verwundern, wenn die führenden US-Indizes am Jahresende, bei welcher allgemeinen Kursentwicklung auch immer, nicht zu den großen Outperformern wie in der Vergangenheit gehören werden.

Kommentare lesen und schreiben, hier klicken

Ich kann die Argumente bezogen auf den DAX leider nicht nachvollziehen. Er ist vom Export abhängig.

https://www.destatis.de/DE/Presse/Pressemitteilungen/2023/02/PD23_064_51.html

Im Nachhinein findet man immer Gründe, Herr Müller, sie können vorsorglich schon einmal Gründe suchen wenn der DAX sehr schnell auf 13500 Pt. purzelt. Da Putin an fast allem Ungemach schuld ist, da könnte er wirklich der Auslöser sein,

Also hier ist wohl eher die Hoffnung der Vater des Gedanken. So ganz Teil ich die Zuversicht zur Unabhängigkeit des deutschen Aktienmarktes nicht. Und losgelöst vom Rest der Welt als Hört der Glückseligen wird er nur bedingt dienen können. Wollen wir Mal die Kirche im Dorf lassen. Der Trend wird auch an Deutschland nicht vorbeigehen . Wenn ich Mal ganz ketzerisch bin will ich auch Mal eine Prognose geben.Nichts ist so ungewiss wie die Zukunft. Und ich bin mir auch nicht mehr sicher, ob der DAX nicht doch noch Mal kurz „vierstellig“ wird. Und das wäre noch nicht einmal ein Weltuntergang, sondern nur Mal ein geschorenes Schaf, das sich wieder Wolle anfressen wird.