FMW-Redaktion

Gerade am US-Immobilienmarkt sollte es ja nach der Finanzkrise 2008 nie wieder zu Blasen und Krisen kommen. Das hatte man in den USA hoch und heilig geschworen. Heute hatten wir bereits gezeigt, dass sich dort aber einiges tut. Und jetzt ganz aktuell wurde der Case Shiller Home Price Index veröffentlicht für den Monat Juni.

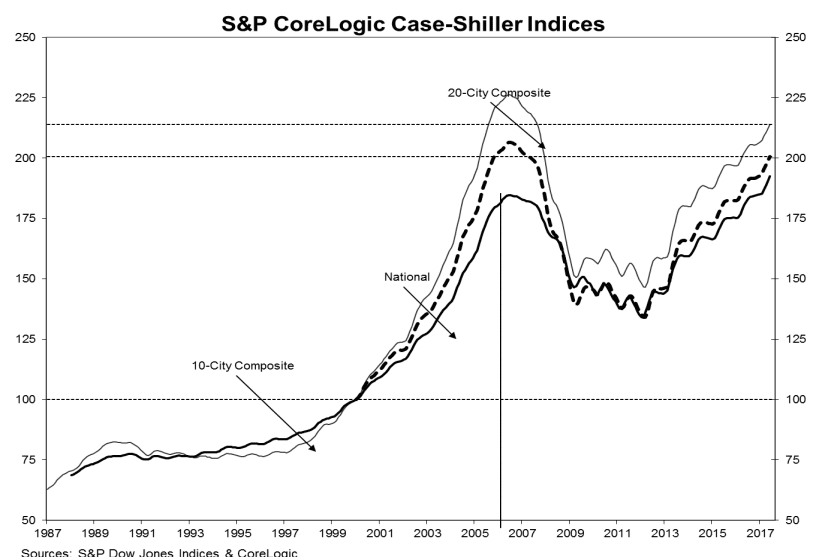

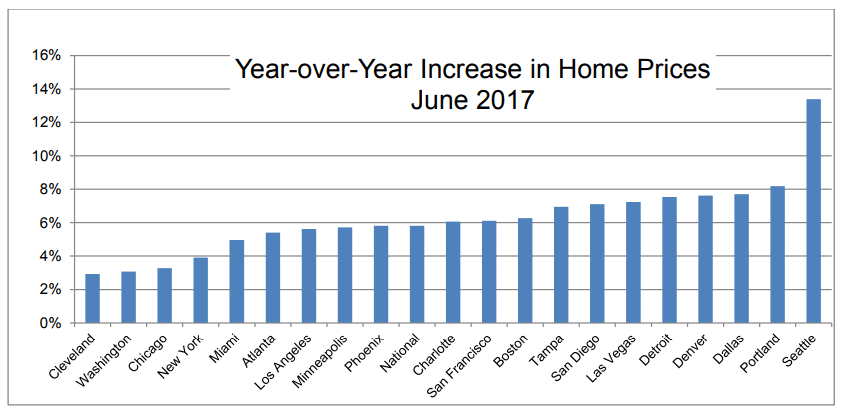

Er ist der vielleicht am meisten beachtete Index in den USA für die Preisentwicklung bei Immobilien. Die Häuserpreise stiegen im Jahresvergleich um 5,8% nach +5,7% im Mai. In den 20 größten Städten der USA stiegen sie um 5,7%. 16 der größten 20 Städte lagen bei über 5%. Wachstum Wie die folgende Grafik zeigt, haben die US-Hauspreise das Hoch kurz vor dem Ausbruch der Finanzkrise wieder erreicht.

Wo ist nun das Problem? Nun, angeblich gibt es in den USA seit einiger Zeit Vollbeschäftigung, und eine brummende Konjunktur. Bei Vollbeschäftigung wären Arbeitgeber gezwungen Bewerbern deutlich höhere Gehälter zu bieten um neue Stellen besetzen zu können. Damit würden die Gehälter in der gesamten Volkswirtschaft spürbar steigen. Das ist eine zwingende Tatsache nach althergebrachter ökonomischer Lehre. Das Problem ist nur, dass die Löhne in den USA derzeit nur mit 2,5% steigen. Das ist bei Vollbeschäftigung fast gar nichts.

Die Fed würde aber gerne 4% sehen, damit man von mehr Inflationsdruck sprechen könnte. Für die Verbraucher ist es aber das viel größere Problem. Die Amerikaner kaufen, verkaufen und kaufen neue und gebrauchte Häuser wie die Europäer Autos, nämlich alle paar Jahre (grob vereinfacht dargestellt). Von daher trifft es sie hart, wenn die Häuserpreise mehr als doppelt so schnell steigen wie die Löhne (5,8% vs 2,5%).

Wenn die Federal Reserve jetzt auf die Idee kommen sollte noch dieses Jahr sowie nächstes Jahr weiter die Zinsen zu erhöhen, werden nicht die Häuser an sich teurer, aber die monatlichen Finanzierungsraten werden damit für die Hauskäufer deutlich teurer. Das führte 2007 auch neben anderen Gründen zum finalen Zusammenbruch des Immobilienmarktes. Die Fed wird wissen: Wenn wir das jetzt machen (Zinsen weiter rauf), laufen wir Gefahr, dass immer mehr Amerikaner in relativ kurzer Zeit (flexible Zinsen sind dort die Regel) ihre monatlichen Hypothekenraten nicht mehr bedienen können – Pleiten und schnell fallende Hauspreise wären wohl die Folge. Genau das hatte man 2006/2007 schon einmal.

Trotz angeblicher Vollbeschäftigung und Top-Konjunktur merken immer mehr Beobachter wie wohl auch die Fed, dass irgendwas an den Zahlen nicht stimmen kann, wenn die Löhne nicht wirklich steigen. Also kann man die Zinsen wohl nicht so zügig weiter erhöhen, wie man es eigentlich wollte. Da der Markt aber sieht, dass Europa immer besser anläuft und dort eine Wende der Geldpolitik (zumindest bei den Anleihekäufen) in Sichtweite ist, schwächt dies den US-Dollar, und stärkt somit automatisch den Euro.

Kommentare lesen und schreiben, hier klicken