Die deutsche Autoindustrie ist ein Mega-Schnäppchen an der Börse. Woran das liegt? Die Politik drängt die Hersteller raus aus dem Verbrenner. Und Anbieter wie Tesla, BYD und Co sind bei Elektroautos viel erfolgreicher als deutsche Hersteller. Die Aussichten sind wenig rosig. Dennoch können die Hersteller und Zulieferer in Deutschland in den nächsten Quartalen fürs Erste noch ordentliche Gewinne abliefern? Denn noch (!) ist ja Substanz vorhanden. Die Börsianer halten sich aber mit Käufern dieser Aktien zurück.

So sieht man relativ niedrige Aktienkurse und gleichzeitig relativ hohe Gewinne der Konzerne. Das Resultat: Das für 2024 erwartete KGV (Kurs-Gewinn-Verhältnis) der deutschen Autoindustrie ist spottbillig. Man setzt hier den Kurs einer Aktie in Relation zum Jahresgewinn des Unternehmens (runter gerechnet auf eine Aktie). KGV-Werte unter 10 gelten als ziemlich günstig, unter 20 sind sie noch normal. Bei einem KGV-Wert von zum Beispiel 10 hätte man theoretisch nach 10 Jahren Haltedauer den Kaufpreis der Aktie nur aus der Gewinnausschüttung refinanziert – wenn das Unternehmen denn den gesamten Gewinn ausschütten würde. Schauen wir auf Aktien der deutschen Autoindustrie, und dazu das für nächstes Jahr erwartete KGV:

Porsche Automobil Holding 2,59

Volkswagen 3,46

Mercedes 4,95

BMW 5,74

Daimler Truck Holding 7,13

Continental 7,58

Der Durchschnittswert für den Dax liegt bei 11. Unter den 10 Dax-Aktien mit den günstigsten KGVs befinden sich diese 6 Aktien! Man sieht: Die Papiere der deutschen Autohersteller und Zulieferer sind mit Blick auf diese Kennzahl spottbillig zu haben. Es geht um die Erwartungshaltung der Anleger. Glaubt man, dass die Unternehmen die große Herausforderung im Bereich der Elektroautos meistern werden, glaubt man an eine rosige Zukunft der deutschen Autoindustrie, dann wären das jetzt relativ günstige Einstiegskurse.

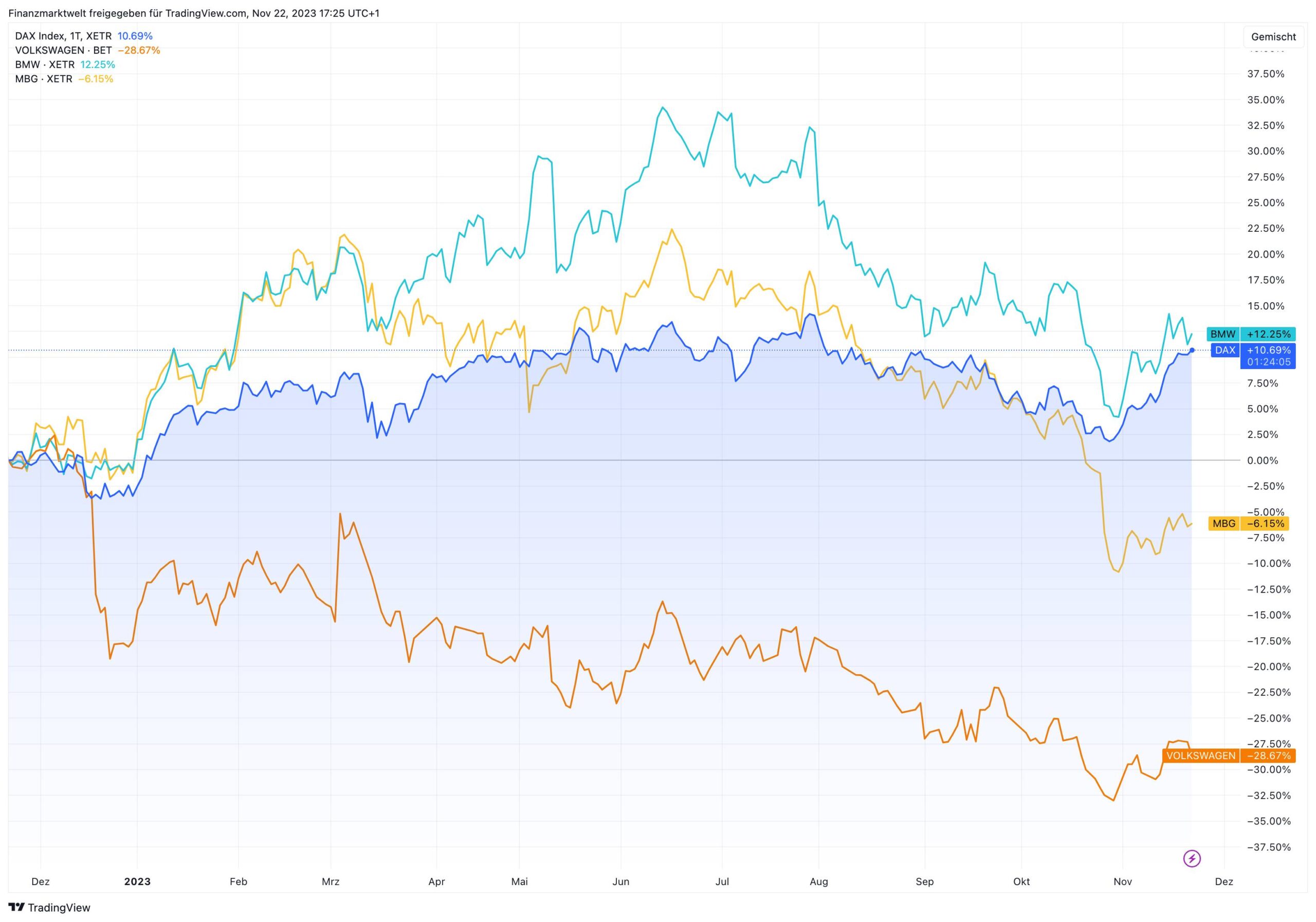

Hier ein kurzer Blick auf die letzten zwölf Monate: Im TradingView Chart sehen wir, dass der Dax 10,69 % zulegen konnte. Während BMW noch gut läuft mit +12,25 %, verlor Mercedes 6,15 % und Volkswagen 28,67 %. Gerade bei den Wolfsburgern schlägt die schlechte Eletroauto-Stimmung massiv durch, vor allem beim Blick nach China.

Risikohinweis

Der Handel mit Wertpapieren und Finanzinstrumenten kann Ihr Kapital erheblichen Risiken aussetzen, unter Umständen auch über das eingesetzte Kapital hinaus. Trading ist nicht für jeden geeignet. Vergangene Performance ist keine Garantie für zukünftige Performance. Die hier gezeigten Analysen stellen keine Anlageberatung dar und sind daher auch keine Empfehlung zum Kauf bzw. zum Verkauf eines Wertpapiers, eines Terminkontraktes oder eines sonstigen Finanzinstrumentes. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können ein individuelles Beratungsgespräch nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

FMW mit Daten aus Bloomberg-Terminal

Kommentare lesen und schreiben, hier klicken

Tja, wenn man wüßte wie es läuft. Mercedes und BMW traue ich eine solide Zukunft zu. Von Porsche reden immer nur alte Leute. VW denke ich, wird es am schwersten haben.

Das KGV ist nicht immer ein gutes Maß. Z.B: bei VW sieht das traumhaft aus, aber die Gesamtkapitalrendite liegt 2022 gerade mal bei 2,7%. Und das liegt vor allem an den niedrigen Zinsen auf die bestehenden Verbindlichkeiten von VW. Mit den steigenden Zinsen bleibt da auf Dauer nichts mehr übrig, wenn refinanziert werden muss. Anders ist die schon seit Jahren anhaltende tiefe Bewertung des Konzerns kaum zu verstehen. Dazu kommt das sehr hohe China Risiko.

ich kann mir vorstellen, dass Nokia auch einst „günstig“ bewertet wurde. VW mMn ist kaum konkurrenzfähig und daher ist es keine Investition, sondern nur eine Spekulation. von deutschen Aktien halte ich lieber Abstand

Dann kann Elon Musk ja auf Einkaufstour gehen. Und China ?

(hoffentlich haben die Russen nicht so viel Geld übrig …)

Ein Verschuldungsgrad von 235% und einem relativ hohem Anteil demnächst auslaufender Anleihen ist mir bei einem Unternehmen mit offensichtlichen Zukunftsrisiken zu hoch. Auch scheinen die 75% Gewinn, die einbehalten wurden, wenig erfolgreich investiert worden zu sein. Das ähnlich schlecht geführte Unternehmen GE hat zumindest seine Anleihelaufzeiten besser gemanaged. Bei einem Unternehmen mit diesem Risiko müsste die Dividendenrendite im 20%-Bereich liegen, um ein Kauf zu werden.