FMW-Redaktion

Die Schulden steigen immer weiter. Dabei hätte die Lehre aus der Finanzkrise 2008 doch eigentlich sein sollen, dass man weniger neue Schulden macht, und alte Schulden nach und nach abbaut? Nein, man wählte einen anderen Weg. Kein kalter Entzug, und auch kein Entzug unter ärztlicher Aufsicht in einer Entzugsklinik. Der Junkie erhielt einfach noch viel mehr Drogen als je zuvor, und das quasi umsonst. Welcher Junkie würde es da ablehnen, von nun an dauerhaft high zu sein?

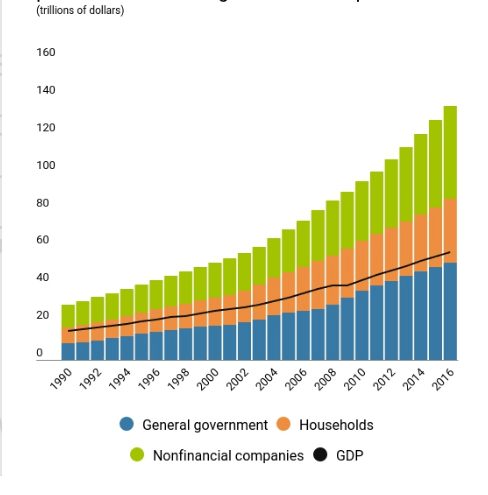

Ja, die Schulden steigen immer weiter. Welche Darstellung zeigt diesen Trend besser als diese aktuelle Grafik des Internationalen Währungsfonds? Sie zeigt die Entwicklung der Schulden von Staaten (blau), Unternehmen außerhalb der Finanzindustrie (grün) sowie den Privathaushalten (orange) in den 20 wichtigsten Volkswirtschaften weltweit. Die Grafik zeigt die Entwicklung von 1990 bis 2016.

Alle drei Sektoren wachsen kontinuierlich. Wie man sieht, gab es auch ab 2008 keine Delle. Die Balken zeigen die Verschuldung in US-Dollar, bis jetzt angestiegen von über 20 auf jetzt 135 Billionen Dollar oder 235% des zusammengefassten Bruttoinlandsprodukts. Bis 2008 lag dieser Berg noch bei 80 Billionen Dollar. Was geschah von da an? die Notenbanken druckten Geld, die Staaten konnten sich bei ihren eigenen Notenkanken so richtig schön verschulden. Haushalte und vor allem Industriekonzerne ließen sich nicht zweimal bitten.

Da ist es mehr als verständlich, dass eine wirkliche Anschlusskrise seit 10 Jahren ausgeblieben ist, wenn der Planet mit so viel neuen Drogen erstmal ruhig gestellt wurde. Laut IWF stiegen die Schulden der Privathaushalte seit 2008 in den entwickelten Volkswirtschaften von 52% auf 63%. In den Schwellenländern stieg sie von 15% auf 21. Der IWF verweist darauf, dass höhere Schulden kurzfristig ja gut sein können um wirtschaftliche Aktivität anzukurbeln.

Längerfristig gesehen aber sollte man es nicht zu sehr übertreiben um die Finanzstabilität nicht zu gefährden (sinngemäß von uns in Kurzform ausgedrückt). In China beispielsweise ist laut IWF der Berg vergebener Kredite inzwischen auf 310% des BIP gestiegen von 240% Ende 2012. Das ist schon mal eine Hausnummer. Aber gerade für ein Land wie China gilt: Wenn die Partei es sagt, kann die dortige Notenbank mal schnell fleißig neue Yuan drucken, dann passt das schon, oder?

Viel besser sieht es in Europa oder den USA auch nicht aus – vielleicht mit dem Unterschied, dass die westlichen Notenbanken ohne offizielle Anweisung der Regierung handeln, denn man ist ja unabhängig. Aber man kann sich auch ohne Regierungsanweisung denken, was zu tun ist. Ach ja übrigens: In der Grafik sieht man als schwarze Linie den BIP-Zuwachs. So schnell wie die Schulden wächst es nicht.

Grafik: IWF

Kommentare lesen und schreiben, hier klicken

Schulden sind das Schmiermittel unseres Absurden Wirtschaftssystems, das eine bedingt das andere,

OK, aber wenn man eine Graphik aufzeichnen würden, wo man statt der Schulden die entsprechenden Zinslasten auftragen würde, dann wären wir auf einem historischen Tief gegenüber dem BIP.

Alles hat immer 2 Seiten…

„Die Schulden steigen immer weiter. Dabei hätte die Lehre aus der Finanzkrise 2008 doch eigentlich sein sollen, dass man weniger neue Schulden macht, und alte Schulden nach und nach abbaut?“

Aber FMW, das geht doch gar nicht. Das Schulden / Zins – System ist doch in sich so krank, dass es nur durch immer mehr neue Schulden am Leben erhalten werden kann.

Woher soll denn das Geld herkommen um die Schulden zu bezahlen? Selbst wenn die Notenbanken im Schnitt nur 0,5 % Zinsen nehmen, wie sollen denn diese 0.5 % generiert werden, wenn nicht durch neues Geld drucken der Notenbanken? Das Zinssystem zwingt die Schuldner, als kollektive Masse, die Zinsen durch neue Schulden zu begleichen.

Also, wie soll man in solch einem System Schulden abbauen ohne das System an sich zu gefährden? Schon mal über eine Lösung nachgedacht?

Ein Ende mit Schrecken für wenige scheint besser als ein Schrecken ohne Ende für fast alle…

Aber erst mal vor dr eigenen Tür kehren:

DEXIT!

MEXIT!

In Bälde wird man sagen:

Entweder man hat Gold, oder man hätte Gold gerne gehabt.

Ja, ja, die Einschläge kommen näher.

Masud, und trotzdem wird das nichts mit unseren Shorts, weil auch diesmal wieder gilt – dicht vorbei ist auch daneben.

Wir sprachen mal darüber, dass, wenn überhaupt ein Asteroid, den DAX zum Einbruch verhelfen würde.

„Seinen erdnächsten Punkt erreichte das kosmische Geschoss heute um 7:41 Uhr mit rund 43.780 Kilometern Abstand. Zum Vergleich: Der Mond ist etwa 400.000 Kilometer entfernt“

https://www.heise.de/newsticker/meldung/Asteroid-2012-TC4-hat-die-Erde-passiert-3859962.html

Da die älteren Forumsbeiträge alle in den unendlichen Weiten des Universums verschwinden, schreibe ich es mal in diese aktuelle Rubrik rein.