An der Wall Street gibt es einen neuen Kurstreiber: die sogenannten 0DTE-Optionen (Zero Days Till Expiry, Null Tage bis zum Verfall). Diese Optionen verfallen noch am selben Handelstag – und zwingen die Verkäufer dieser Optionen, die Market Maker, zu Absicherungsgeschäften, die dann wiederum zu dynamischen Marktbewegungen führen. Mit diesen 0DTE-Optionen entsteht eine starke Mechanik an der Wall Street. Darüber berichtet nun Bloomberg.

Die neue Modeerscheinung: 0DTE-Optionen

Es ist eine altbekannte Geschichte. Eine neue Kraft betritt den Markt – quantitative Lockerung, fremdfinanzierte börsengehandelte Fonds, Hochfrequenzhandel – und an der Wall Street entsteht eine eigene Industrie, die sich der Aufdeckung der Risiken widmet, die sie angeblich für die Anleger birgt.

Jetzt geschieht dies wieder mit einer neuen Art von hochoktanigen Aktienoptionen, die als Zero-Day-to-Expiration (0DTE) bekannt sind und es Anlegern ermöglichen, mit Kontrakten zu kaufen und zu verkaufen, die eine Haltbarkeit von weniger als 24 Stunden haben. Von Amateurspürnasen auf Reddit bis hin zu hochbezahlten Wall-Street-Technikern haben sich alle an der Diskussion beteiligt und stellen täglich Theorien darüber auf, wie groß die Gefahr ist, die von diesen Instrumenten mit schnellem Auslöser ausgeht.

Marko Kolanovic, ein Stratege bei JPMorgan Chase & Co. warnt vor einem „Volmageddon 2.0„, sollten die Kontrakte überkochen. Abseits der Wall Street gibt es einen Twitter-Account, der nichts anderes tut, als täglich Vorhersagen darüber zu posten, wohin sich der breitere Aktienmarkt dank des steigenden Einflusses der Optionen entwickeln wird. Ein Fondsmanager sagt, er habe sich Sorgen gemacht, als Kinder im Teenageralter anfingen, nach diesen Optionen zu fragen.

Das enorme Volumen des Optionsmarktes, die kurzen Laufzeiten dieser Geschäfte und die Ungewissheit darüber, wer sie nutzt, erschweren es, die Bedeutung dieser Begeisterung zu verstehen. Während einige der Meinung sind, dass die Derivate die Marktvolatilität verringern, sehen andere in ihnen eine Quelle extremer Turbulenzen, die zu einem „nicht handelbaren Chaos“ bei Aktien beigetragen haben.

Wenn es zu derartigen Turbulenzen kommt, sagen die Leute immer: „Ihr müsst aufpassen, weil ihr ein großes Problem verursacht“, so Malcolm Polley, Präsident und Chief Investment Officer bei Stewart Capital Advisors LLC. „Ich glaube nicht, dass sie es wirklich verstehen, weil wir dieses Phänomen noch nie zuvor gesehen haben“.

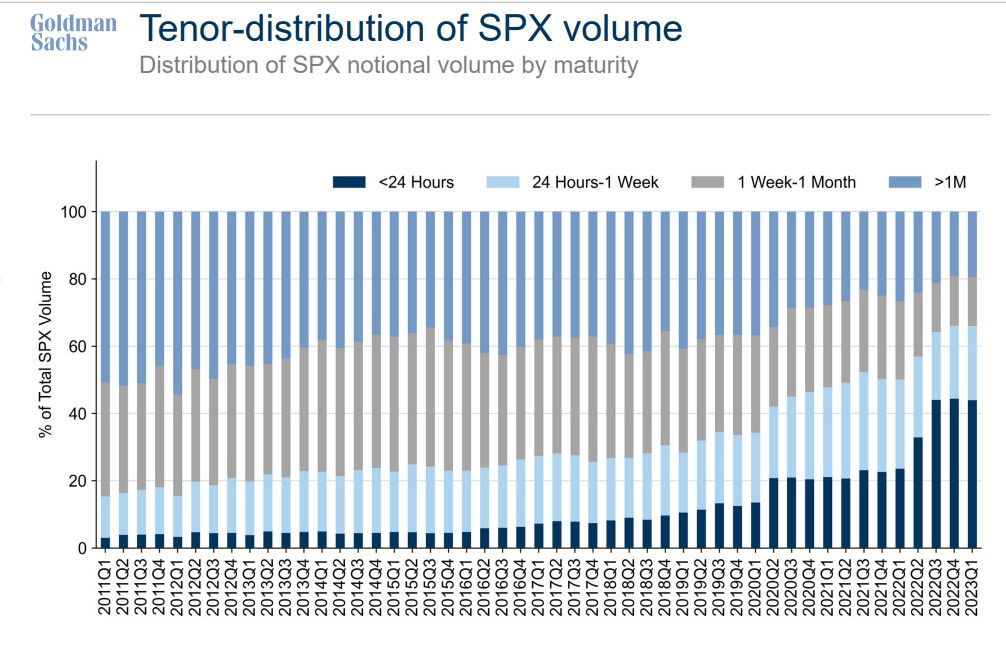

Quelle: Goldman Sachs

0DTE: Zero-Day-Optionen und die Kleinanleger

Zero-Day-Optionen, die von Kleinanlegern während der Meme-Stock-Ära im Jahr 2021 als billige Möglichkeit des Glücksspiels entdeckt wurden, erhielten im Indexhandel neuen Auftrieb, nachdem Unternehmen wie Cboe Global Markets im vergangenen Jahr die Verfallszeiten von S&P 500-Optionen auf jeden Wochentag ausdehnten. Die Angebote wurden zu einem sofortigen Hit unter den Institutionen, als tägliche Umkehrungen den Markt beherrschten, angetrieben durch die aggressivste geldpolitische Straffung der Federal Reserve seit Jahrzehnten.

Im dritten Quartal 2022 machten 0DTE-Kontrakte mehr als 40% des gesamten Optionsvolumens des S&P 500 aus und verdoppelten sich damit fast im Vergleich zu den sechs Monaten zuvor, wie von der Goldman Sachs Group Inc. zusammengestellte Daten zeigen.

Hinter dem explosionsartigen Anstieg stehen laut JPMorgan wahrscheinlich Hochfrequenzhändler – die computergesteuerten Firmen, die an praktisch jedem Knotenpunkt der modernen Aktienlandschaft präsent sind – als Market Maker und schnelllebige Investoren, die einen Vorteil suchen.

Für Unternehmen, die dafür bekannt sind, den Lebenszyklus von Geschäften in Tausendstelsekunden zu messen, bieten Zero-Day-Optionen offensichtliche Vorteile als Instrumente zum Ausgleich des Risikos und zur Verfeinerung von Strategien, die darauf abzielen, schnelle Gewinne zu erzielen, indem sie in Positionen ein- und aussteigen.

Laut Kolanovic, einem hochrangigen Derivatestrategen bei JPMorgan, birgt genau dieser Erfolg die Gefahr von Problemen. Seiner Ansicht nach liegt das Risiko bei den Market-Makern, die die andere Seite der Geschäfte übernehmen und Aktien kaufen und verkaufen müssen, um eine marktneutrale Haltung einzunehmen. Die Befürchtung ist eine sich selbst verstärkende Abwärtsspirale, die den gesamten Markt erschüttert und ein ähnliches Ereignisrisiko wie die Volatilitätsimplosion von 2018 schafft.

Die Strategen der Bank of America Corp. haben diese Theorie jedoch schnell widerlegt und argumentieren, dass der heutige Markt viel ausgeglichener ist als vor fünf Jahren, als alle auf einen Rückgang der Volatilität wetteten, der den Markt anfällig für eine drastische Umkehr machte.

In einer neuen Notiz in dieser Woche stellten die BofA-Strategen Riddhi Prasad und Nitin Saksena fest, dass unmittelbar nach dem Anstieg des 0DTE-Volumens im vergangenen Jahr die Fast-Money-Trendfolger florierten, was darauf hindeutet, dass die Händler Nettokäufer dieser Kontrakte waren. Hypothetisch gesehen würde das die Market Maker in eine Position bringen, in der sie mit dem vorherrschenden Trend gehen müssen, indem sie Aktien kaufen, wenn sie steigen, und sie verkaufen, wenn sie fallen.

Allerdings hat sich die Performance von Intraday-Momentum-Strategien in den letzten Monaten stabilisiert, eine Entwicklung, die das Team auf einen Anstieg der Optionsverkäufe zurückführt. Mit anderen Worten: Der Markt ist kein einseitiger Monolith, der die Bühne für einen Vorfall wie den Volatilitäts-Ausbruch („Volmageddon“) im Februar 2018 bereiten wird.

„Der 0DTE-Raum hat wahrscheinlich den anfänglichen Nachfrageimpuls absorbiert, aber auch mehr Verkäufer angelockt“, schreiben die BofA-Strategen.

Für Brent Kochuba, den Gründer von SpotGamma, hat der explosive Anstieg der 0DTE-Optionen tatsächlich als positive Marktkraft gewirkt. Er führte eine Studie über die Auswirkungen dieser Aktivität anhand eines Maßes durch, das als Delta bezeichnet wird. Delta ist der theoretische Wert der Aktien, den die Market Maker benötigen, um das aus den Optionsgeschäften resultierende Risiko abzusichern. Von Anfang 2022 bis Mitte Februar dieses Jahres war ein positives 0DTE-Delta an Markterholungen gebunden, was darauf hindeutet, dass kurzlaufende Calls hauptsächlich dazu verwendet wurden, um auf eine Erholung der Aktienmärkte zu setzen.

„0DTE scheint nicht mit Wetten auf eine starke Abwärtsbewegung verbunden zu sein. Starke Abwärtsbewegungen des Marktes scheinen durch ein größeres, längerfristiges S&P-Volumen angetrieben zu werden“, so Kochuba. Wo sich 0DTE derzeit am stärksten auswirkt, ist dort, wo es scheint, dass 0DTE-Calls verwendet werden, um nach großen Rückgängen die Dips zu kaufen“. Dies unterdrückt in gewisser Weise die Volatilität.“

„Modeerscheinung für Kleinanleger, die sie als Lotterielose betrachten“

Auf jeden Fall scheint der Appetit der Daytrader auf dieses lukrative neue Spiel zu steigen. Im Januar begann ein Twitter-Nutzer unter dem Namen @rt_gamma Analysen zu angeblichen „Echtzeit-SPX 0DTE-Gamma-Levels“ zu posten. Er hat fast 2.000 Follower.

George Patterson, Chief Investment Officer bei PGIM Quantitative Solutions, bekam vor kurzem einen Hauch von dieser Euphorie der Privatzocker zu spüren, als die Teenager-Kinder einiger Freunde ihm Fragen zu 0DTE-Optionen stellten. Während solche Produkte kurzfristig als Absicherungsinstrument eingesetzt werden können, hält er sie für Amateure für zu riskant.

„Der Handel mit 0DTE-Optionen ist eine weitere Modeerscheinung für Kleinanleger, die sie als Lotterielose betrachten“, so Patterson.

Weniger strittig ist, dass die Verbreitung von 0DTE-Optionen die Dinge auf einem Markt verkompliziert, auf dem es viele widersprüchliche Aussagen gibt und Volatilität die einzige Gewissheit ist. Sie haben die Aufgabe, die kollektive Meinung des Marktes über die Wirtschaft herauszufinden, in letzter Zeit zu einer aussichtslosen Übung gemacht, insbesondere an Tagen, an denen wichtige Daten wie die Inflation veröffentlicht werden.

Einige Analysten sind auch der Meinung, dass 0DTEs die Nützlichkeit des an der Wall Street weithin beachteten Angstindikators, der VIX, als Stimmungsindikator beeinträchtigen. Während die schnellen 0DTEs die erhöhte Nervosität auf dem Markt widerspiegeln, wird nichts davon durch den VIX erfasst, der nur auf der Grundlage von S&P 500-Optionen berechnet wird, die 23 bis 37 Tage in der Zukunft auslaufen.

Der ganze Wahnsinn veranlasste Peter Tchir zu einem Artikel mit dem Titel „Ein Tag im Leben einer 0DTE-Option“, in dem er die abenteuerliche, aber abrupte Reise eines an den SPDR S&P 500 ETF Trust gebundenen Call-Kontrakts mit einem Ausübungspreis von 401 Dollar schildert. Der Leiter der Makrostrategie bei Academy Securities, der den Handel mit Zero-Day-Optionen mit einer Wette auf ein „Pferderennen“ vergleicht, hat sogar einen Titelsong ausgewählt:“Sweet Dreams“ von den Eurythmics.

„Ein bisschen verrückt, selbst für meine Verhältnisse, aber ich fühlte mich dazu gezwungen“, sagte Tchir.

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Würde mich nicht wundern, wenn die nächste große Krise dazu genutzt wird Privatanleger geschlossen in geschlossene Fonds abzudrängen und den Börsenhandel komplett zu schließen. Man gibt sein Geld dann ab und bekommt zur Rente irgendwas dazu oder eben nicht. Aber man hat vermutlich hervorragend grün investiert.

Wo kann man den 0DTE handeln und gibt es eine Übersicht aller handelbaren 0DTE Optionen