Der Immobilienmarkt in Europa zeigt weiterhin keine erkennbaren Anzeichen einer Aufhellung. Wie Bloomberg berichtet, sinken europäische Immobilien-Verkäufe auf den niedrigsten Stand seit 13 Jahren. In manchen Teilen Europas wurde gar das schlechteste Quartal aller Zeiten für Büroverkäufe verzeichnet. Ein Grund für die Misere sind die nach wie vor hohen Zinssätze der Europäischen Zentralbank (EZB). Trotz der Aussicht auf bald sinkende Zinsen, bleibt die Lage am europäischen Immobilienmarkt angespannt.

Immobilien: Hohe Kreditkosten belasten den Markt

Die Eiszeit, die Europas Immobilienmärkte seit dem sprunghaften Anstieg der Kreditkosten erfasst hat, hat sich zu Beginn des Jahres noch verschlimmert, da die Immobilien-Verkäufe auf den niedrigsten Stand seit 2011 gesunken sind.

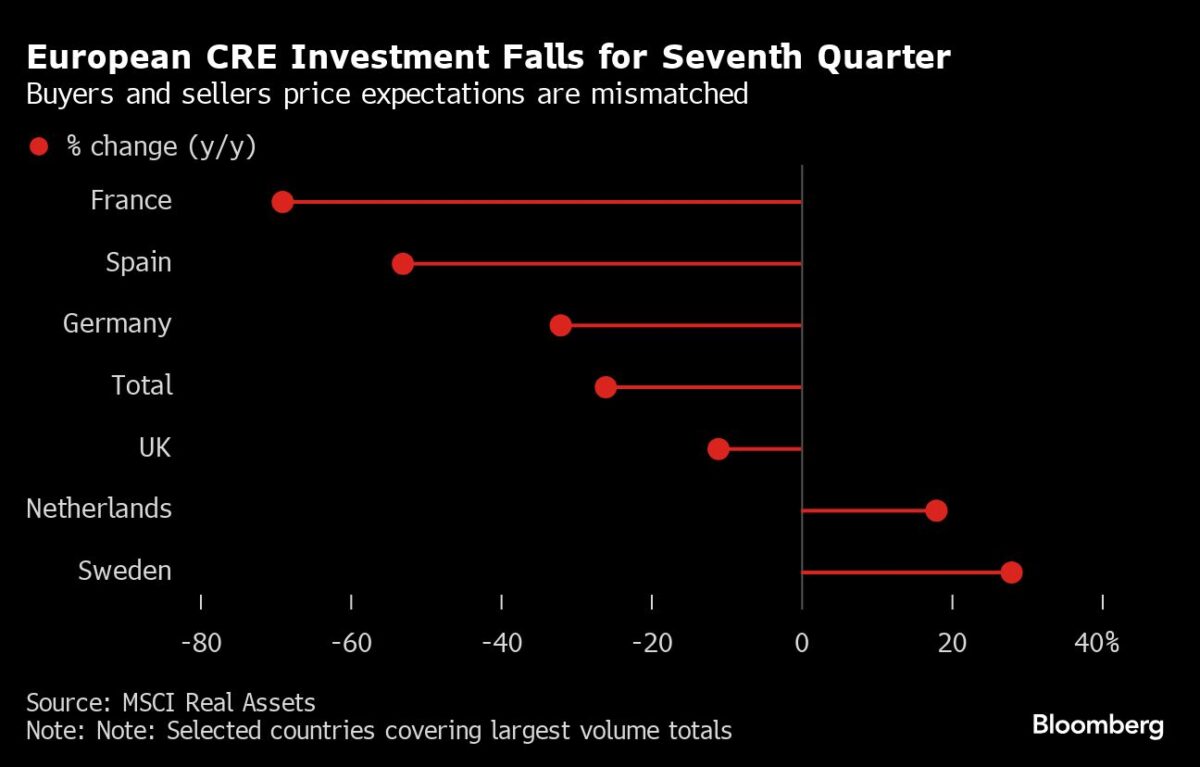

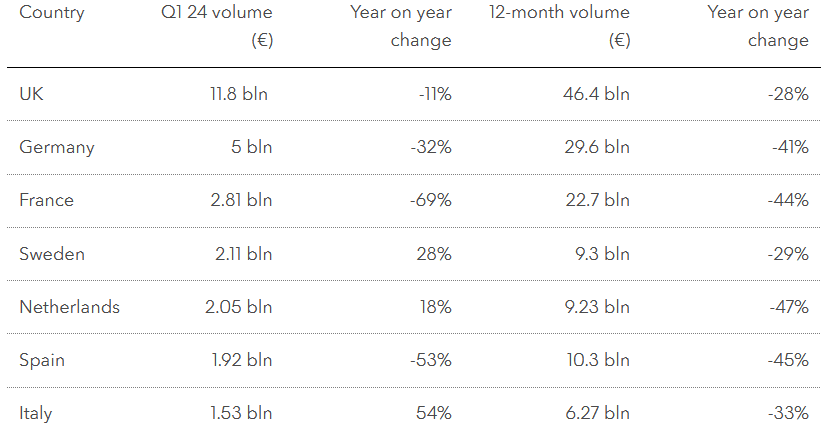

Die Gesamtsumme von 34,5 Mrd. Euro im ersten Quartal lag 26 % unter dem bereits gedämpften Niveau des Vorjahres, wie aus den von MSCI Real Assets zusammengestellten Daten hervorgeht. Dies war der siebte Quartalsrückgang in Folge, da die Unsicherheit über den Zeitpunkt der Zinssenkungen der EZB weiterhin einen Keil zwischen den Preiserwartungen von Käufern und Verkäufern treibt.

Büroimmobilien – der größte Teil des Gewerbeimmobilienmarktes – führten die Rückgänge im ersten Quartal mit einem Volumenrückgang von 45 % an. Die Zahlen für Paris waren besonders düster. Mit nur acht Abschlüssen im Gesamtwert von weniger als 500 Millionen Euro verzeichnete Paris das schlechteste Quartal aller Zeiten für Büroverkäufe, wie die Daten zeigen.

Korrektur bei europäischen Immobilien

Höhere Zinssätze haben zu einer drastischen Korrektur bei europäischen Immobilien geführt, die durch sich verändernde Arbeitsstrukturen und wachsende Umweltanforderungen, die besonders auf älteren Bürogebäuden lasten, noch verschärft wurde. Da man jedoch erwartet, dass die EZB die Zinsen in den nächsten Monaten senken könnte, weil sich die Inflation deutlich abgekühlt hat, halten sich viele potenzielle Verkäufer noch zurück, in der Hoffnung, dass sich die Preise bald erholen.

„Nach einem schwachen Jahr 2023 gab es Hoffnungen, dass die europäischen Immobilien-Investitionen im ersten Quartal 2024 wieder anziehen würden“, sagte Tom Leahy, MSCI-Leiter des Bereichs Real Assets Research. „Aber die anhaltende und manchmal schmerzhafte Anpassung an das Ende der historisch niedrigen Zinsen bedeutet, dass der Immobilienmarkt weiterhin ein schwieriger Ort bleibt, um Geschäfte abzuschließen.

Falsche Erwartungen am Markt wegen hohen Zinsen

Während die meisten Verkäufer an ihren fallenden Buchwerten festhielten und in die Preissenkungen in Kauf nahmen, hatten einige aufgrund von fällig werdenden Krediten oder auslaufenden Fonds keine andere Wahl als zu verkaufen. Dies führte dazu, dass die Immobilien an Wert verloren, während die Erwartungen zunahmen, dass der Markt bald einen Boden finden würde und die Anzahl der Immobilien-Deals wieder steigen könnte.

Die Ungewissheit über den Zeitpunkt der geldpolitischen Lockerung der EZB hat jedoch dazu geführt, dass die Erwartungen weiterhin nicht übereinstimmen. Einige Anbieter sind nun zuversichtlicher, dass sich die Preise erholen werden, auch wenn die Angebote weiterhin die erhöhten Kreditkosten widerspiegeln. MSCI-Modelle haben ergeben, dass zwischen den Preisvorstellungen für Londoner Büros und den tatsächlich erzielten Werten immer noch eine Lücke von 20 % klafft.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die 10 jährige Bundesanleihe ist in einer Value-Area und marschiert langsam auf die Oberkante! Wenn das Ding ausbricht ist es vorbei mit den Immobilienträumerpreisen auf der Verkäuferseite. Dazu braucht es keine sog. Experten. Einfach die 10 jährige Bundesanleihe anschauen, dann weiß man was man über die potentielle Zinsentwicklung braucht.

in den 1990 ‚er jahren war die eigenheimquote in der türkei bei unter 35%.

dann kam erdo und jetzt liegt die eigenheimquote bei 61%

nur mal so als vergleich. bei uns in DE liegt die eigenheimquote bei 49 %

wie ist sowas möglich ? dabei sind die immobilienpreise in der türkei relativ teuer für einen arbeitnehmer.

und hier spielt das werkzeug inflation eine positive rolle für die menschen in der türkei.

die inflation steigt – die preise steigen 1 zu 1, die löhne steigen auch ~1 zu 1 mit.

was aber gleich bleibt ist der aufgenommene kredit bei der Bank.

so haben einige im verwandtenkreis in der türkei wohneigentum erworben.

die ersten beiden jahre haben sie einiges durchgemacht aber ab dem 3. jahr war die rate schon peanuts und jetzt könnte er vermieten und hätte das doppelte als die kreditrate.

und das wichtigste der staat hat keine absurden, unnötigen oder absichtlichen preiserhöhungen gemacht, wie zb steuererhöhung, energiepreiserhöhung – trotz förderung von erneuerbaren oder kriegen etc.

also in DE ist es sowieso schon schwer eine immobilie zu erwerben.

haushaltsrechnung muss stimmen, je nach alter musst du deine rentenbescheide vorlegen und jetzt muss man noch die grosse unbekannte belastung berücksichtigen ( was einige banken schon machen ) – unzwar unsere regierung. die schraubt die kosten ohne rücksicht auf verluste hoch ( steuer, energie, zusätzliche radarfallen auf jeder strecke, heizungsgesetz etc pp. )

was kommt als nächstes muss man schon grübeln.

von daher ist es nicht gescheit sich eine eigene immobilie zu kaufen.

bei so einer regierung ist es besser in miete zu wohnen, was ja auch bei 49% eigenheimquote zu bemerken ist. mit 49% liegen wir als industrieland in der tabelle wo ? mich würde es nicht täuschen wenn wir weit abgesxhlagen irgendwo im schlussviertel liegen.

vg md

eine korrektur:

was aber gleich bleibt ist die kreditrate bei der bank –

sollte es heissen.