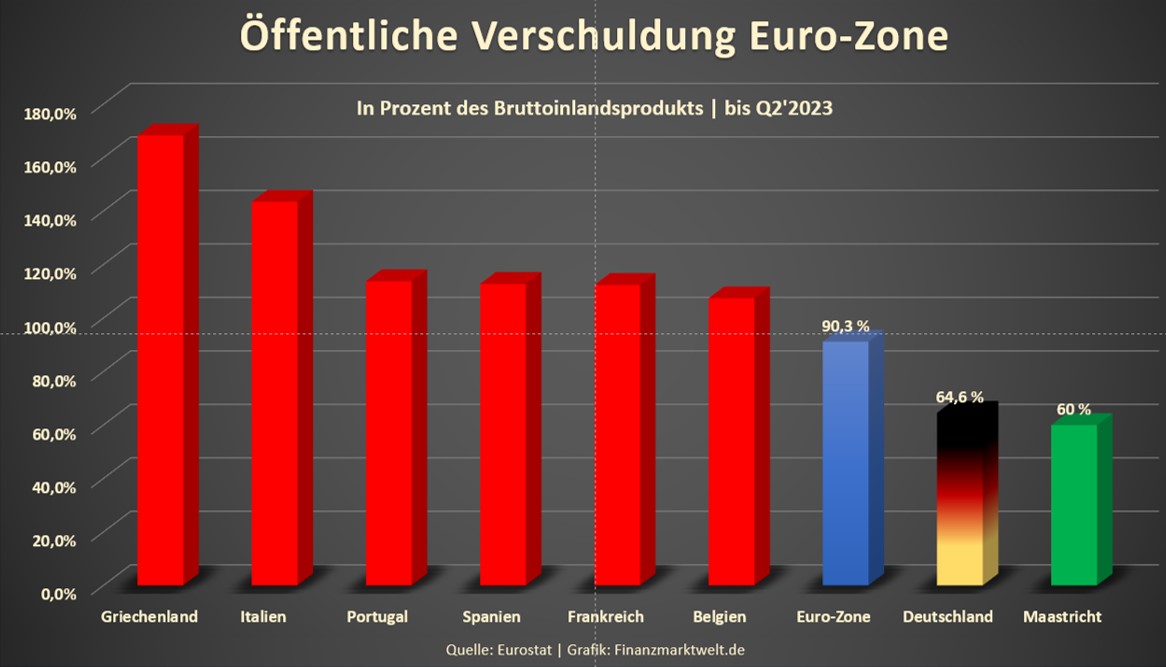

Euro-Krise vor Renaissance in 2024?

Laut der US-Ratingagentur S&P greifen die Präventionsmaßnahmen gegen eine neue Euro-Krise zu kurz. Energiesubventionen, Liquiditätsfazilitäten und Schuldengarantien haben zwar dazu beigetragen, gefährdete Unternehmen und Staaten über Wasser zu halten, doch als Nebeneffekte sind erhebliche wirtschaftliche Schäden entstanden. Es wurden massenhaft Zombie-Unternehmen geschaffen und die Kapitalfehlallokation dadurch forciert. Das Risiko deutlich zunehmender Unternehmens- und Bankenpleiten steigt in der nahen Zukunft weiter an und die Staatsfinanzen drohen erneut aus dem Ruder zu laufen:

Insbesondere, da Regierungen, zum Sparen gezwungen, den Gürtel enger schnallen müssen. Im Kern ist die Euro-Zone wieder in die Rezession abgerutscht. Damit sinken die Steuereinnahmen und steigen die Abschreibungsrisiken bei den Banken. Letzteres massiv. Bereits im März kommenden Jahres droht eine neue Bankenkrise in der Euro-Zone.

Bankensystem größtes Risiko

„Probleme im Bankensektor können verheerende Auswirkungen auf Staaten haben und umgekehrt – den sogenannten Sovereign Doom Loop“, schrieben die S&P-Analysten Nicolas Charnay, Cihan Duran und Karim Kroll laut Bloomberg News.

„Angesichts des schwachen Wirtschaftswachstums könnten mögliche Unterschiede in der Geschwindigkeit und dem Umfang der Geld- und Fiskalpolitik dazu führen, dass der Zusammenhang zwischen Staat und Banken erneut unter die Lupe genommen wird.“

Die Studie untersucht, wie dieser Zusammenhang die Probleme im Jahr 2024 angesichts des drohenden Zusammentreffens von Rezessionsrisiken, der Wiedereinführung der Schulden- und Defizitregeln der Europäischen Union und der Unsicherheit über die Zinsaussichten verstärken könnte.

Ein Szenario, das an die frühere Euro-Krise erinnert, ist, dass ein Land das Vertrauen des Marktes in seine öffentlichen Finanzen verliert, was sich entsprechend auch negativ auf seine Banken auswirkt und umgekehrt.

„Zunehmende Unstimmigkeiten in der Finanzpolitik zwischen den EU-Mitgliedstaaten könnten zu erhöhter Marktvolatilität beitragen und im schlimmsten Fall zu einem Vertrauensverlust der Anleger führen“, so die Analysten. Als Beispiel nannten sie die Turbulenzen im Vereinigten Königreich im Jahr 2022 unter der ehemaligen Premierministerin Liz Truss.

In den USA kam es bereits im März zu einer Bankenkrise, im Zuge derer fünf kleinere und mittelgroße Kreditinstitute geschlossen oder gerettet werden mussten. Danach folgte das Desaster um die Credit Suisse und deren Notübernahme durch die UBS.

Eine Krise nach der anderen

In Zeiten der parallelen Multikrisen, die höhere Ausgaben für Verteidigung und Investitionen erfordern, einhergehend mit höheren Kreditkosten, sind finanziell schwach aufgestellte Staaten, Banken und Unternehmen in der Euro-Zone besonders gefährdet. Die jüngste Insolvenz der Signa Holding ist dafür ein mahnendes Beispiel und könnte den Abschreibungsbedarf bei den involvierten Banken zusätzlich erhöhen.

Viele Unternehmen im Euroraum haben sich gerade erst von der Pandemie und den unterbrochenen Lieferketten erholt und den Inflationsschub gemeistert. Aber Firmen aus bestimmten Sektoren könnten mit einer nun folgenden Rezession überfordert sein und gänzlich vom Markt verschwinden.

Andere Unternehmen werden durch tiefgreifendere technologische Veränderungen und den Übergang zu einer umweltfreundlicheren Wirtschaft vorangetrieben, was ihnen zu einem schnelleren Wachstum verhelfen wird. Diese ungleichmäßige und schwache Erholung, kombiniert mit der Aushebelung von Marktsignalen in Sektoren mit starken Interventionen durch die Zentralbanken, v. a. im Bankensektor, schafft nicht nur ein schwieriges Umfeld für die Bewertung des spezifischen Kreditrisikos in den Büchern der Banken, sondern auch Eventualverbindlichkeiten für die öffentlichen Haushalte als Alt- und Neukosten zur Krisenunterstützung. Und das bei ohnehin klammen Kassen.

FMW: „Eine nicht zu unterschätzende Gemengelage in Sachen neuer Euro-Krise in 2024.“

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken