Die Bankenkrise aus März 2023 hat die Finanzwelt erschüttert. Und diese Krise könnte wiederbelebt werden. Erst gingen im März mehrere US-Regionalbanken den Bach runter, dann folgte die zweitgrößte Schweizer Bank Credit Suisse. Das Problem hat die breite Öffentlichkeit gar nicht richtig mitbekommen, oder besser gesagt: Es wurde in großen Medien nicht erläutert. Banken sollten sich mit Staatsanleihen vollsaugen, denn die sind ja sicher. Das Problem dabei war nur: Bei stark steigenden Zinsen fallen Jahre vor Ablauf der Anleihen die Kurse gerade bei gering verzinsten Anleihen deutlich.

Bankenkrise in den USA – offene Anleiheverluste

Nun saßen die Banken auf dramatisch hohen Kursverlusten, die aber noch nicht realisiert waren. Solange die Kunden nicht massenweise zur Bank rennen um Geld abzuheben (Bank Run), muss die Bank auch nicht in großem Stil Anleihen verkaufen, um an Geld für die Kundenauszahlungen zu kommen. Muss die Bank aber die Anleihen verkaufen, werden aktuelle rein buchhalterische Verluste zu realen Verlusten. So ging zum Beispiel die Silicon Valley Bank in die Knie. Die Verluste aus Verkäufen von Staatsanleihen waren zu groß. Die Bankenkrise nahm ihren Lauf. Und zur Eindämmung der Krise schuf die US-Notenbank Federal Reserve im März 2023 das neue Instrument des Bank Term Funding Program (BTFP), eine Art „Dispokredit“ für angeschlagene Banken in den USA (hier die Details).

Bank Term Funding Program verschafft seitdem Liquidität – Ende im März 2024

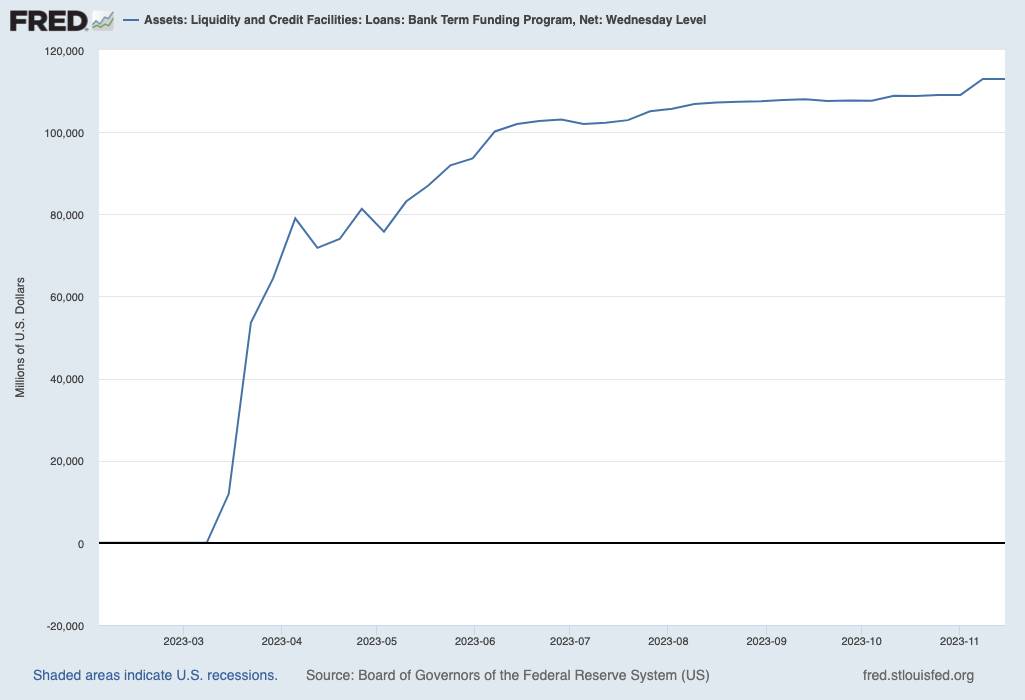

Aber hören Sie aktuell noch was von der Bankenkrise in den USA? Sie existiert also gar nicht mehr? Doch, immer noch sitzen Institute auf massiven buchhalterischen Kursverlusten bei Staatsanleihen. Und immer noch ersetzen die Banken Liquiditätslöcher durch das Bank Term Funding Program der Federal Reserve. Und die Inanspruchnahme dieser Kreditlinie, die im April 2023 bei 79 Milliarden Dollar angekommen war, ist im Lauf der Monate still und unbemerkt immer weiter angestiegen, bis zum 15. November auf 112,94 Milliarden Dollar laut der Notenbank-Außenstelle in St. Louis. Der Chart zeigt die Entwicklung der Inanspruchnahme seit Auflage des Bank Term Funding Program zum Start der Krise im März.

Nun aber das Problem: Das Bank Term Funding Program läuft am 11. März 2024 aus. Der Experte Jochen Stanzl erläutert die Vorgänge rund um dieses Notprogramm und die Bankenkrise ziemlich gut in diesem aktuellen Video. Bricht im März 2024 eine neue massive Bankenkrise in den USA aus, weil diese Hilfe der Federal Reserve wegfällt? Es muss wohl verlängert werden?

Kommentar

FMW: Eigentlich bleibt der Federal Reserve keine andere Wahl. Man wird wohl ohne großes mediales Aufsehen das Bank Term Funding Program über März 2024 hinaus verlängern, denn mal eben so bekommt man die Anleihekurse nicht kräftig zum Ansteigen. Wenn Kunden Geld abziehen von kleinen Banken, kann das BTFP dann nicht mehr als Ersatz für Anleiheverkäufe einspringen, und fiktive Kursverluste bei Anleihen werden zu realen Kursverlusten. Der Anstieg der Kurse liefe – wie Jochen Stanzl es sagt – nur durch kurzfristige massive Zinssenkungen. Und die wird es bis März wohl kaum geben. Daraus könnte man schließen: Im Verlauf der nächsten Jahre müsste dieses Programm zu einer Art Dauer-Dispokredit für Banken werden, die solange über die Federal Reserve Liquidität erhalten, bis die von ihnen gehaltenen Staatsanleihen endlich auslaufen und zu Nennwerten von 100 % zurückgezahlt werden. Dann können auszahlungswillige Kunden bei Banken auch bedient werden, ohne dass man große Kursverluste beim Verkauf von Anleihen erzielt. Die Bankenkrise aus März 2023 hätte man mit einer jahrelangen Verlängerung des BTFP abgewendet. Aber strukturelle Probleme und Schwächen im Bankensektor hätte man damit nur überdeckt.

Kommentare lesen und schreiben, hier klicken

Die März 2023-Bankenkrise und die Entwicklung des Ölpreises waren sozusagen zwei Seiten einer Medaille. Hedgefonds werden daher die aktuelle Situation auf dem Bankenmarkt bis März 2024 entsprechend im Auge behalten.

Interessant für“ WEICHE LANDUNG TRÄUMER“ Bericht auf Investing.com de – DAS ENDE FÜR EIRO DOLLAR UND CO.