Die wahrscheinliche Entscheidung der Europäischen Zentralbank in dieser Woche, die Zinsen nach der Juni-Sitzung zum zweiten Mal zu senken, wird dieses Mal eine eher technische Komponente haben, so ein Bericht von Bloomberg. Während allgemein erwartet wird, dass die Währungshüter ihren Leitzins am Donnerstag um einen Viertelpunkt senken werden, blicken Banken auf zwei andere Zinssätze, die den Preis für das Geld festlegen, das die Geldinstitute von der EZB erhalten können. Für die Zentralbanker geht es darum, den Abstand zwischen dem Einlagensatz und dem Hauptrefinanzierungssatz zu verringern. Unter andere will man damit dem System überflüssige Liquidität entziehen.

Mit diesem Schritt sollen die Räder des Finanzsystems geschmiert werden, da die geldpolitischen Entscheidungsträger umfangreiche Anleihebestände und langfristige Kredite abbauen. Durch die Anpassung der Differenz zwischen den Einlagen- und den Kreditzinsen soll sichergestellt werden, dass die EZB die Kontrolle über die Marktbedingungen behält, während ihre Bilanz schrumpft.

Wie ist die Lage im Moment?

Der Einlagensatz liegt derzeit bei 3,75 %. Der Hauptrefinanzierungssatz, zu dem sich Banken für eine Woche oder drei Monate Geld leihen können, liegt einen halben Punkt höher bei 4,25 %, während der Spitzenrefinanzierungssatz – eine Notfall-Overnight-Fazilität – bei 4,5 % liegt.

Die asymmetrischen Abstände zwischen den drei Sätzen sind ein Erbe der Ära der negativen Kreditkosten der EZB. Um die Deflation zu bekämpfen und die Wirtschaft anzukurbeln, senkten die Zentralbanker den Einlagensatz weit unter Null, während sie dies bei den beiden anderen Zinssätzen nicht tun konnten.

Was wird sich nun ändern?

Die EZB ist dabei, den Abstand zwischen dem Einlagensatz und dem Hauptrefinanzierungssatz zu verringern – von 50 auf nur noch 15 Basispunkte. Der Abstand zwischen diesem Satz und dem Spitzenrefinanzierungssatz bleibt indessen unverändert bei 25 Basispunkten.

Wenn das Ergebnis den Erwartungen der Beobachter entspricht, dürften die Zinssätze auf 3,5 %, 3,65 % bzw. 3,9 % sinken. Wie üblich werden die Zinsänderungen am Mittwoch nach der offiziellen Entscheidung wirksam.

Ist das, was jetzt passiert, eine zusätzliche Lockerung der Geldpolitik?

Nein. Die Kreditkosten am Markt folgen den Veränderungen des Einlagensatzes der EZB.

Änderungen an den beiden anderen Zinssätzen, die über 25 Basispunkte hinausgehen, werden als technische Anpassungen betrachtet, die notwendig sind, um auf die Veränderungen im Finanzsystem und in der Geldpolitik der letzten Jahre zu reagieren. Sie sind das Ergebnis einer 15-monatigen Überprüfung des Handlungsrahmens der Institution und wurden bereits im März angekündigt.

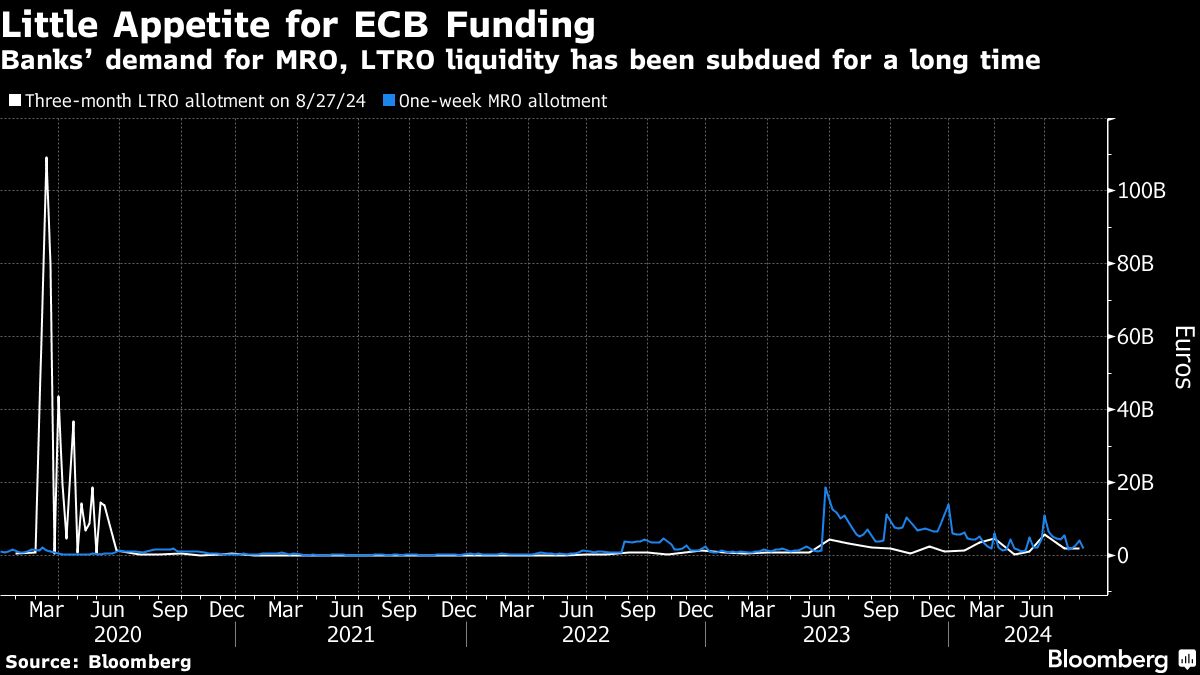

Die Kreditaufnahme der Banken bei der EZB war in den letzten Jahren gering, sodass die Auswirkungen dieses Schrittes auf die allgemeinen Finanzierungsbedingungen gering sein werden. Die derzeitige Inanspruchnahme der wöchentlichen Angebote beläuft sich auf etwa 2 Mrd. €, während sich die ausstehenden Dreimonatskredite auf etwa 10 Mrd. € belaufen.

Warum ändert die EZB die Spanne zwischen ihren Zinssätzen?

Seit die EZB 2015 mit groß angelegten Anleihekäufen begonnen hat und Liquidität im Überfluss vorhanden ist, haben sich die Tagesgeldzinsen an den Einlagensätzen orientiert.

Aber schon seit einiger Zeit haben die Zentralbanker nicht mehr die Erlöse aller fällig werdenden Anleihen reinvestiert. Langfristige Kredite laufen ebenfalls aus, sodass die Bilanz recht schnell geschrumpft ist.

Dieser Prozess wird sich fortsetzen, während die Behörden die Rückführung der Konjunkturmaßnahmen aus der Krisenzeit vorantreiben. Es wird der Zeitpunkt kommen, an dem Liquidität nicht mehr im Überfluss vorhanden ist und die Banken – in Ermangelung neuer Ankäufe von Vermögenswerten – wieder mit der Kreditaufnahme beginnen müssen. Die Volatilität der Märkte ist eine sehr wahrscheinliche Nebenwirkung.

Das Hauptziel der EZB-Mitglieder besteht darin, solche Schwankungen auf ein Minimum zu beschränken. Durch die Verkleinerung der Spanne zwischen den Zinssätzen, zu denen sich Banken bei der EZB Geld leihen und bei ihr parken können, verringert sich auch der Abstand, zwischen dem sich die Tagesgeldzinsen bewegen dürften. Keine Bank wird im Austausch mit ihren Konkurrenten weniger als den Einlagensatz akzeptieren oder mehr als den Hauptrefinanzierungssatz für Geld bezahlen.

Ist dies das letzte Wort über die künftige Geldpolitik?

Wahrscheinlich nicht. Bevor die EZB die bevorstehenden Änderungen ankündigte, führten die Währungshüter eine große Debatte darüber, ob sie weiterhin in einem System operieren wollen, in dem die Banken mehr Liquidität haben, als sie technisch benötigen – oder ob sie zu dem System der Geldknappheit aus der Zeit vor der großen Finanzkrise zurückkehren wollen, in dem die Mittel sorgfältig verwaltet wurden.

Die Meinungen gingen weit auseinander, wobei Beamte aus dem Süden der Eurozone eher Ersteres befürworteten. Andere bevorzugten offenbar die zweite Option einer streng rationierten Liquidität.

Da eine endgültige Antwort auf ein anderes Mal verschoben wurde, beschlossen sie, vorerst das derzeitige System beizubehalten, bei dem überschüssige Liquidität die Marktzinsen in der Nähe des Einlagensatzes hält. Da die Bilanz in Zukunft schrumpfen wird, werden die Banken mehr Verantwortung haben, um zu entscheiden, wie viel Liquidität sie für ihre Tätigkeit benötigen.

Werden die Banken ihr Verhalten wahrscheinlich ändern?

Die Kreditaufnahme bei der EZB wird vergleichsweise billiger werden, was für die Banken ein potenzieller Anreiz sein könnte, sich an regulären Kreditgeschäften zu beteiligen.

Eine geringere Lücke bedeutet auch, dass die Kosten für eine vorsichtige Kreditvergabe sinken – wenn man etwas mehr Geld als unbedingt nötig anfordert und den Rest bei der Zentralbank hinterlegt.

Gleichzeitig besteht für die Banken die Möglichkeit, untereinander zu interagieren, um bei der Kreditaufnahme und -vergabe etwas Zinsen zu sparen.

Wie schätzen die Märkte die Auswirkungen ein?

Die kurzfristigen Auswirkungen auf die Märkte dürften sich in Grenzen halten, was zum Teil daran liegt, dass die Änderung bereits Anfang des Jahres angekündigt wurde. Hinzu kommt, dass die Überschussliquidität mit mehr als 3 Billionen Euro (gegenüber etwa 1,7 Billionen Euro vor der Pandemie) weiterhin hoch ist, was den Bedarf an alternativen Finanzierungsquellen einschränkt.

Wenn sich der Kampf um Liquidität zuspitzt, wird der wichtigste Markt der Repo-Markt sein, auf dem Banken hochsichere Sicherheiten verpfänden können, um im Gegenzug Bargeld von anderen Banken zu erhalten. Der Ein-Tages-Repo-Satz für Liquidität, die durch einen Pool deutscher Anleihen besichert ist, liegt laut RepoFunds Rates Benchmark-Daten der CME Group derzeit bei knapp unter 3,75 % – dem Niveau des Einlagensatzes.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Kann man ableiten wie sich der für private Kreditnehmer relevante EURIBOR dadurch ändern könnte?