Die Aktienmärkte sind euphorisch: sie gehen davon aus, dass die US-Notenbank Fed die Zinsen nicht mehr anheben oder sogar absehbar senken wird, gleichzeitig die US-Wirtschaft aber eine weiche Landung absolvieren wird – die Anleihemärkte aber preisen eine Rezession ein, glauben also nicht, dass die US-Notenbank eine Rezession vermeiden kann. Die Aktienmärkte folgen hier eher der Fed, die zuletzt optimistischer geworden ist und eine Rezession nicht mehr als Basisszenario annimmt.

Anleihemärkte gegen Aktienmärkte: Gelingt der Fed eine weiche Landung?

Die Anleger in Staatsanleihen sind zunehmend skeptisch, dass die US-Notenbank Fed im nächsten Jahr eine weiche Landung der US-Wirtschaft herbeiführen wird, so dass die Besorgnis über eine drohende Rezession größer ist als die Risiken, die von der Inflation und dem anschwellenden Haushaltsdefizit ausgehen. Das berichtet Bloomberg.

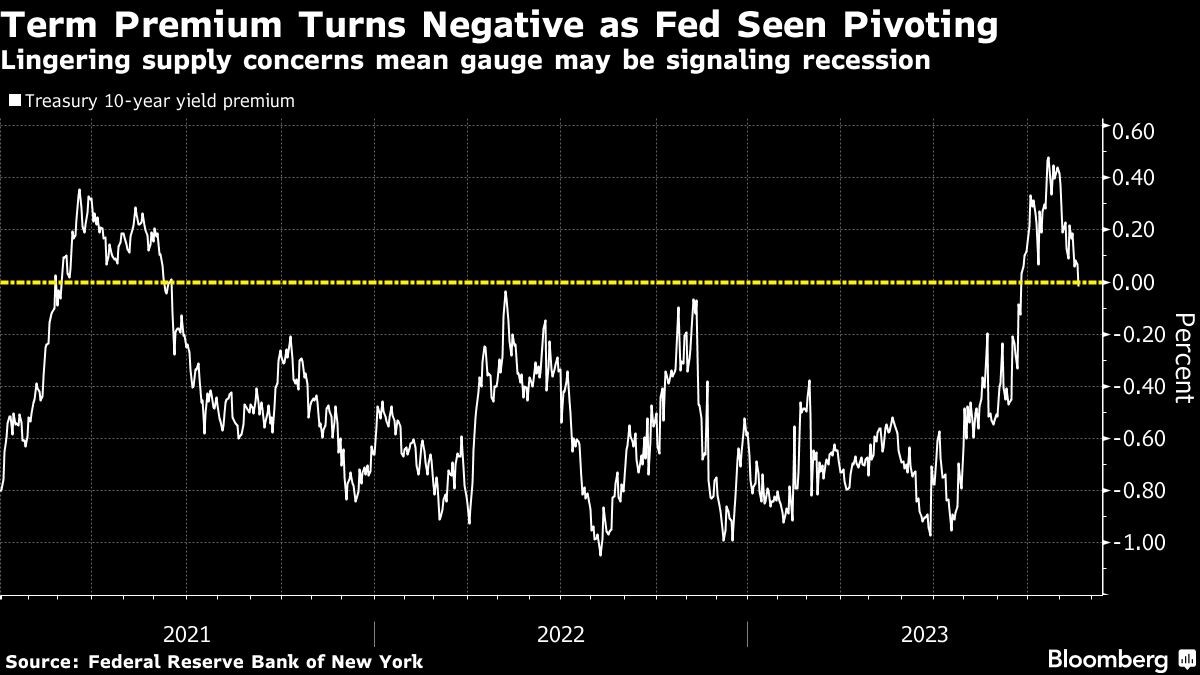

Dies geht aus der jüngsten Entwicklung der so genannten Laufzeitprämie (term premium) hervor, die die zusätzliche Rendite beschreibt, die Anleger für den Besitz längerfristiger Schuldtitel verlangen, anstatt Wertpapiere mit kürzerer Laufzeit bei Fälligkeit zu verlängern.

Der bekanntlich schwer zu berechnende Indikator ist ein Maß für den Schutz vor unvorhergesehenen Risiken wie Inflation und Schocks bei Angebot und Nachfrage und umfasst alles außer den Erwartungen hinsichtlich der Entwicklung der kurzfristigen Zinssätze.

Noch im September kletterte er zum ersten Mal seit mehr als zwei Jahren über die Nulllinie, als die Anleger die US-Renditen auf den höchsten Stand seit mehr als einem Jahrzehnt trieben, nachdem die Regierung Biden die Anleiheverkäufe angekurbelt und mit den Gesetzgebern um die Schuldenobergrenze gerungen hatte.

Nach Angaben der New Yorker Fed ist die Laufzeitprämie für 10-jährige Anleihen am Freitag von einem Höchststand von 48 Basispunkten Ende Oktober auf minus 1,7 Basispunkte gesunken, was eine Trendwende darstellt.

Diese Verschiebung, die mit einer breiten Rally bei Schatzpapieren einhergeht, deutet darauf hin, dass die Erwartungen einer Rezession im Jahr 2024 die Fed zu einer Zinssenkung zwingen, während die frühere Sorge vor steigenden Emissionen von US-Schuldtiteln, die die Nachfrage übertrifft, heruntergespielt wird. Der Bloomberg US Treasury Index stieg am Montag um 0, % und liegt nun wieder ungefähr dort, wo er 2022 endete.

Eine negative Laufzeitprämie ist ein Zeichen dafür, dass sich die wirtschaftlichen Aussichten verschlechtern, so George Goncalves, Leiter der US-Makrostrategie bei MUFG.

„In den Zinsmärkten ist eine Menge Lockerung eingepreist und nicht genug Abschwächungsrisiko“, sagte Alberto Gallo, Chief Information Officer und Mitbegründer von Andromeda Capital Management Ltd. in London. „Die Anleger unterschätzen das linke Ende der Rezession, was Aktien und Krediten schaden würde“.

Wer wird Recht behalten – die Aktienmätkte oder die Anleihemärkte? Oder irren beide? Die Aktienmärkte in der Erwartung einer weichen Landung dert US-Wirtschaft, die Anleihemärkte in der Erwartung einer weiter fallenden Inflation?

Die Anleiheinvestoren glauben zu früh, dass die Inflation gebändigt ist, so Gallo. „Wir sehen Reflationsrisiken am Horizont in den USA und eine leichte Rezession in der Eurozone“.

Die 10-jährigen US-Renditen sind seit ihrem 16-Jahres-Hoch von 5,02% am 23. Oktober um mehr als einen halben Prozentpunkt gesunken. Das Tempo des Renditerückgangs hat Spekulationen genährt, dass er durch Hedge-Fonds beschleunigt wurde, die gezwungen waren, aus überzogenen Wetten auf weiter steigende Renditen auszusteigen.

„Dieser Rückgang der Anleiherenditen hat weniger damit zu tun, dass die Anleger ihre Meinung über die Verschuldung oder die Inflation geändert haben, sondern eher damit, dass systematische Anleger gezwungen waren, ihre früheren extremen Short-Positionen in Staatsanleihen einzudecken“, sagte Nikolaos Panigirtzoglou, ein globaler Stratege bei JPMorgan Chase & Co. in London.

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken