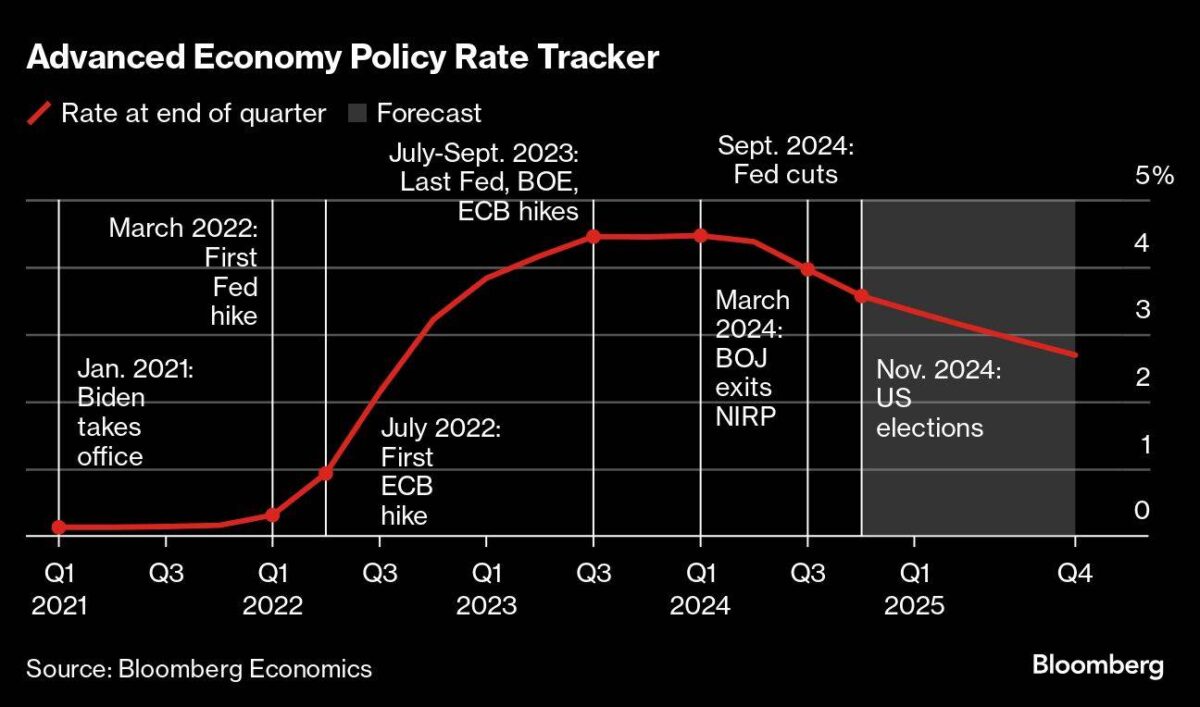

Die US-Notenbank Federal Reserve (Fed) hatte am 18. September ihre Zinsen um 0,50 Prozentpunkte gesenkt, die EZB hatte im Juni und am 12. September zwei Mal um je 0,25 Prozentpunkte gesenkt. Die EZB wird vermutlich in drei Wochen erneut die Zinsen senken. Und die Fed? Die Tendenz geht von aktuell 4,75 % bis 5,00 % weiter bergab, auch wenn man sich laut aktuellsten Aussagen von Jerome Powell etwas Zeit lassen könnte. Dennoch hat vor allem die Fed einen globalen Abwärtstrend bei Zentralbank-Zinsen ausgelöst. Gerade Japan bildet bei den etablierten Volkswirtschaften eine Ausnahme.

Globaler Trend für sinkende Zinsen bei Zentralbanken

Während die letzten Spuren des globalen Inflationsschocks verblassen, wird die Wende hin zu niedrigeren Kreditkosten durch fallende Zinsen an Dynamik gewinnen, während die Volkswirtschaften auf ein neues Jahr zusteuern, das voller Unwägbarkeiten ist. Nachdem die Fed mit ihrer ersten Zinssenkung nun zu den anderen Industrieländern aufgeschlossen hat, werden die anhaltenden Sorgen um die Verbraucherpreise laut Bloomberg Economics zunehmend von Bedenken hinsichtlich des weltweiten Wachstums verdrängt. Die aggregierte Messung der Zinsen in den fortgeschrittenen Volkswirtschaften zeigt einen Rückgang von fast 40 Basispunkten bis zum Jahresende und einen weiteren Rückgang um mehr als das Doppelte bis zum Jahr 2025.

Bloomberg berichtet: Während die Fed nun die globale Lockerung in die Hand nehmen wird, dürfte die Abwärtsbewegung weit verbreitet sein, wobei die meisten anderen Mitglieder der Gruppe der Sieben an Bord bleiben werden und selbst Ausreißer wie Norwegen und Australien sich zu gegebener Zeit wahrscheinlich anschließen werden.

Aber offene Fragen belasten die Aussichten, wobei die US-Wahl im November eine der wichtigsten ist. Es ist schwer abzuschätzen, wie sehr sich die Amtsübernahme von Donald Trump im Januar von der von Kamala Harris unterscheiden könnte, aber – wenn sie vollständig umgesetzt wird – hätte seine Politik in Bezug auf Steuern, Zölle und Einwanderung erhebliche Auswirkungen auf die US-Wirtschaft – und damit auch auf die Fed. Was auch immer geschieht, eine anhaltende Phase des Zentralbankaktivismus ist im Gegensatz zur kürzlichen Unterbrechung höherer Zinsen für längere Zeit wahrscheinlich.

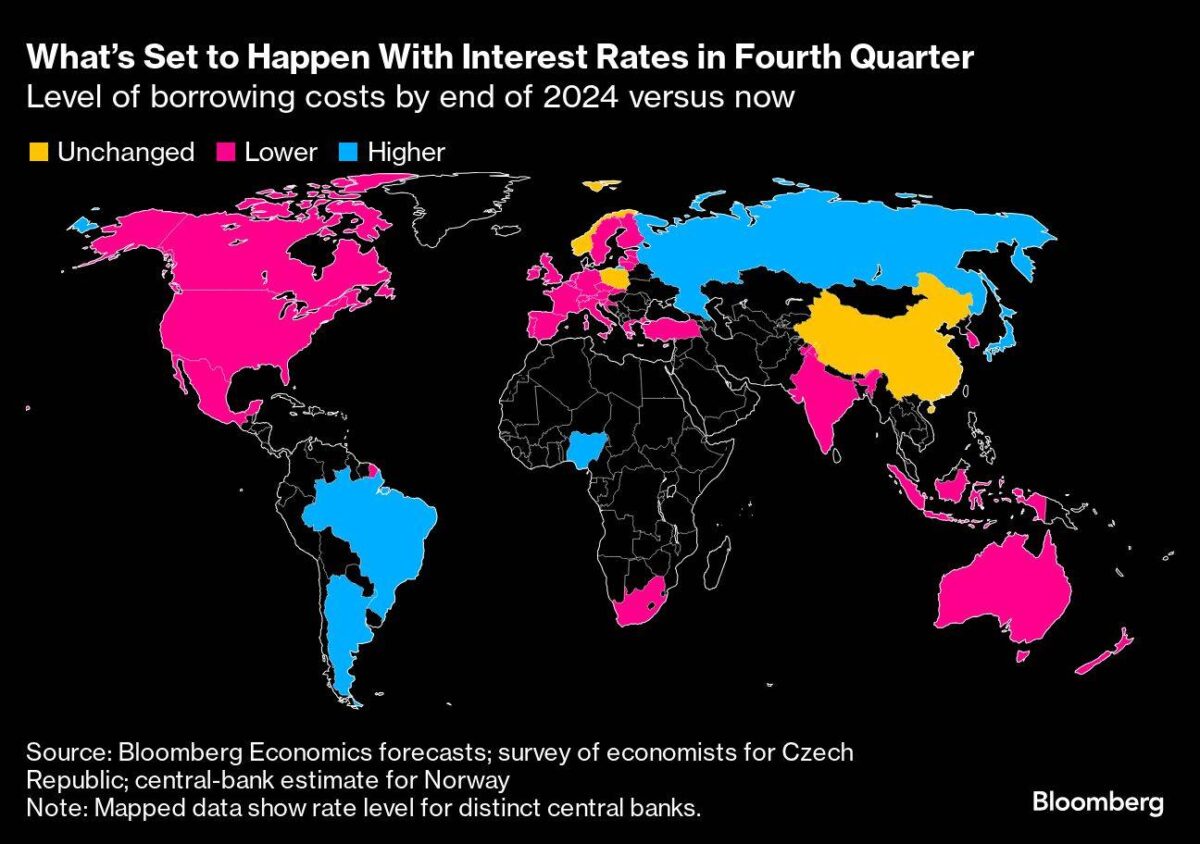

Von 23 von Bloomberg betrachteten Zentralbanken werden voraussichtlich nur drei die Zinsen in den kommenden drei Monaten unverändert lassen, und jede von ihnen wird sie bis Ende 2025 in irgendeiner Weise anpassen. Und während die Lockerung der Geldpolitik das vorherrschende Thema ist, ist in einigen Ländern eher mit einer Straffung zu rechnen – nicht zuletzt, da Japan und Brasilien ihre Zinsen erneut anheben werden.

Was Bloomberg Economics sagt: „Die Zinsanpassung der Fed um einen halben Prozentpunkt und die überraschende Stimulierung durch die PBOC bedeuten, dass sich die Sichtweise der Zentralbanken von inflationsdämpfenden Zinserhöhungen zu marktfördernden Senkungen verschoben hat. Die BOJ, die in die andere Richtung steuert – und was das für den Yen-Carry-Trade bedeutet – ist eine große Gegenströmung. Die zweite könnte von der US-Wahl kommen. Wenn Trumps Wahlversprechen zu Steuern, Zöllen und Abschiebungen umgesetzt werden, würde dies den Kurs der Wirtschaft verändern und die Fed zu einer weiteren Kurskorrektur zwingen.“

– Tom Orlik, Chefökonom für den globalen Markt

Hier ist Bloombergs Leitfaden für die Aussichten von Zentralbanken, von denen wir uns hier auf Fed, EZB und Bank of Japan beschränken.

Blick auf die Fed

Aktueller Leitzins (Obergrenze): 5 %

Bloomberg Economics-Prognose für Ende 2024: 4,5 %

Bloomberg Economics-Prognose für Ende 2025: 3,5 %

Marktpreis: Eine Senkung um einen Viertelpunkt im November, mit einer Wahrscheinlichkeit von 36 % einer größeren Senkung um einen halben Punkt. Eine weitere Senkung im Dezember wird erwartet.

Nachdem die erste Zinssenkung der Fed seit Jahren endlich durchgeführt wurde, haben die Anleger ihren Fokus darauf gerichtet, wie Umfang und Tempo weiterer Senkungen im vierten Quartal und darüber hinaus aussehen könnten. Während die Zentralbank mit einer ungewöhnlich großen Senkung der Zinsen um einen halben Prozentpunkt begann, sagte der Vorsitzende Jerome Powell gestern, dass man nicht erwarten sollte, dass die Direktoren in diesem Tempo weitermachen, und dass sie „die Politik im Laufe der Zeit nach unten korrigieren“ würden.

Sie gehen davon aus, die Zinsen in diesem Jahr um einen weiteren halben Punkt und im Jahr 2025 um einen weiteren vollen Prozentpunkt zu senken, wie aus der im September veröffentlichten Medianprognose hervorgeht. Die geldpolitischen Entscheidungsträger sind jedoch gespalten, wobei eine große Minderheit weitere Senkungen um einen Viertelpunkt oder weniger im Jahr 2024 erwartet.

Die Verantwortlichen betonen weiterhin, dass der weitere Weg von den eingehenden Wirtschaftsdaten abhängen wird. Sie haben erklärt, dass sie eine Verschärfung der Abkühlung auf dem US-Arbeitsmarkt unbedingt verhindern wollen, während sie die Inflation im Auge behalten, um weitere Fortschritte in Richtung des 2%-Ziels der Zentralbank zu erzielen.

Der Ausgang der US-Präsidentschaftswahlen im November wird wahrscheinlich zu Diskussionen darüber führen, wie sich die Besetzung der Fed während der nächsten Amtszeit ändern könnte, da Powells Amtszeit als Vorsitzender im Jahr 2026 endet. Der republikanische Kandidat Trump hat bereits angekündigt, Powell nicht wieder zu ernennen, während die demokratische Kandidatin Harris sich zu dieser Frage noch nicht öffentlich geäußert hat.

Was Bloomberg Economics sagt: „Die Fed hat die Zinsen im September um 50 Basispunkte gesenkt, und wir erwarten in diesem Jahr weitere Senkungen um 50 Basispunkte – darunter jeweils 25 Basispunkte bei den Sitzungen im November und Dezember – und weitere 100 Basispunkte im Jahr 2025. Wir gehen davon aus, dass die Arbeitslosigkeit bis Ende 2024 auf 4,5 % steigen und damit den Medianwert von 4,4 % des FOMC übertreffen wird. Für 2025 rechnen wir mit 5,0 %. Sollte dieser Wert vor der letzten FOMC-Sitzung des Jahres überschritten werden, besteht eine gute Chance, dass die Senkung im November oder Dezember 50 Basispunkte betragen könnte.“

– Anna Wong

EZB-Zinsen

Aktueller Einlagenzinssatz: 3,5 %

Bloomberg Economics-Prognose für Ende 2024: 3 %

Bloomberg Economics-Prognose für Ende 2025: 2 %

Marktpreis: Eine Wahrscheinlichkeit von fast 90 %, dass es im Oktober zu einer Senkung um einen Viertelpunkt kommt, gefolgt von einer weiteren Senkung um denselben Betrag im Dezember.

Da die Wirtschaft im Euroraum an Dynamik verliert, setzen Investoren zunehmend darauf, dass die EZB die Kreditkosten in diesem Monat erneut senkt. Dies würde eine schnelle Senkung der Zinsen im Quartalsrhythmus bedeuten, die die Entscheidungsträger unter der Leitung von Präsidentin Christine Lagarde für die ersten beiden Schritte dieses Lockerungszyklus beschlossen haben.

Ein weiteres Argument für einen solchen Schritt ist die wahrscheinliche Verlangsamung der Inflation im letzten Monat, die erstmals seit Mitte 2021 unter das Ziel von 2 % gefallen ist.

Die Verantwortlichen sagen für die nächsten Monate eine Beschleunigung des Preisanstiegs voraus, und einige befürchten, dass das Ziel der EZB erst Ende 2025 nachhaltig erreicht wird. Falken warnen davor, dass das Lohnwachstum – und damit auch die Preise für Dienstleistungen – immer noch Aufwärtsrisiken bergen. Solche Bedenken könnten die Entscheidungsträger noch dazu bewegen, bis Dezember zu warten.

Was Bloomberg Economics sagt: „Die EZB wird die Zinsen wahrscheinlich im Oktober um 25 Basispunkte senken, bevor sie im Dezember erneut um den gleichen Betrag senkt. Der zugrunde liegende Preisdruck im Euroraum lässt rasch nach, und Umfragedaten deuten darauf hin, dass die Wirtschaft an Schwung verliert. Hinzu kommt die industrielle Malaise in Deutschland, und der Widerstand der Falken im EZB-Rat gegen eine zusätzliche geldpolitische Lockerung scheint nachgelassen zu haben.“

– David Powell

Bank of Japan

Zielsatz (Obergrenze): 0,25 %

Bloomberg Economics-Prognose für Ende 2024: 0,5 %

Bloomberg Economics-Prognose für Ende 2025: 0,5 %

Marktpreisgestaltung: Eine Wahrscheinlichkeit von fast 50 %, dass es bis zum Jahresende zu einer Erhöhung um 15 Basispunkte kommt.

Die entscheidende Frage für die Bank of Japan in diesem Quartal ist, ob sie die Kreditkosten im Dezember erhöhen wird. Gouverneur Kazuo Ueda hat kürzlich betont, dass er Zeit hat, über die nächste Erhöhung nachzudenken, aber er wird die Zinsen erhöhen, wenn sich die Wirtschaft im Einklang mit den Prognosen der BOJ entwickelt.

Dies wurde als Signal dafür gewertet, dass es im Oktober keine geldpolitische Maßnahme geben wird, obwohl die Entscheidung im Dezember noch offen ist. Der ehemalige Verteidigungsminister Shigeru Ishiba wird voraussichtlich der nächste Premierminister Japans werden, eine Entwicklung, die für die BOJ eine Erleichterung darstellt, nachdem er einen Gegner knapp besiegt hat, der eine Zinserhöhung zum jetzigen Zeitpunkt als „dumm“ bezeichnete.

Dennoch wird Gouverneur Ueda die Unterstützung des derzeitigen Premierministers Fumio Kishida verlieren, der ihn letztes Jahr handverlesen hat. Beobachter der Bank of Japan werden genau verfolgen, ob Ueda angesichts der Geschichte der Bank mit politischem Druck eine freundschaftliche Beziehung zum neuen Regierungschef Japans aufbauen kann.

Was Bloomberg Economics sagt: „Die Bank of Japan schiebt ihre nächste Zinserhöhung hinaus und wartet ab, wie sich die US-Wirtschaft hält. Im Januar wird sie bereit sein, eine Reihe von Erhöhungen vorzunehmen. Da Löhne und Preise steigen und die Zinsen sich in einem sehr stimulierenden Bereich befinden, wird die Inflation bei ihrem Ziel von 2 % bleiben – was ihr grünes Licht gibt. Wir rechnen mit drei Erhöhungen um jeweils 25 Basispunkte im nächsten Jahr – im Januar, April und Juli – wodurch der Zinssatz von 0,25 % auf 1,0 % steigen wird.“

– Taro Kimura

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die Notenbanken senken die Zinsen, aber wichtig sind die Unternehmensanleihen. Ich habe gerade geguckt: Deutsche Post 2,8%, Porsche 3,7%, BASF 3,0%, BMW 2,9%.

10 jährige Deutsche Staatsanleihe 2,5%. Also, wenn man ein Projekt zum Finanzieren hat, Geld sollte kein Hindernis sein. Das Problem ist nur halt ein solches Projekt zu finden. Also, eines mit Gewinnaussicht. In der Automobilwirtschaft findet sich das sicher nicht.